Aperçu du marché :

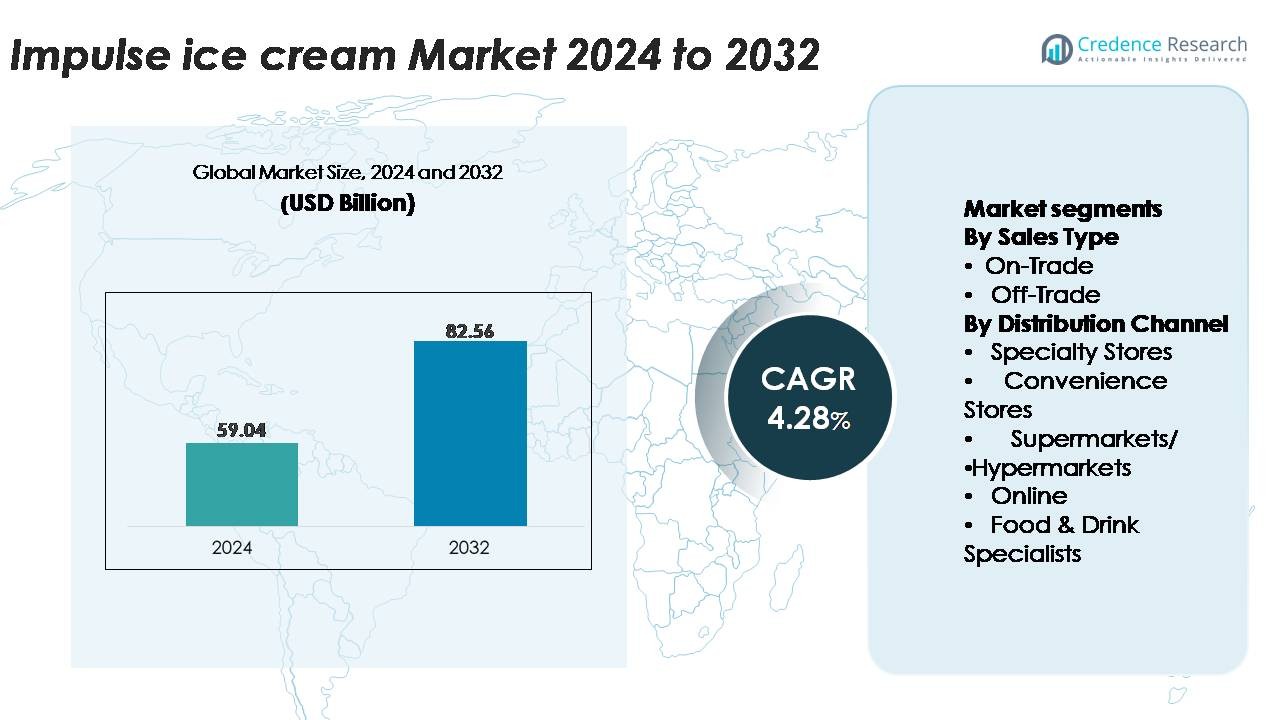

Le marché mondial des glaces impulsives était évalué à 59,04 milliards USD en 2024 et devrait atteindre 82,56 milliards USD d’ici 2032, avec un TCAC de 4,28 % sur la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Glaces Impulsives 2024 |

59,04 milliards USD |

| Marché des Glaces Impulsives, TCAC |

4,28% |

| Taille du Marché des Glaces Impulsives 2032 |

82,56 milliards USD |

Le marché des glaces impulsives est façonné par un mélange solide de leaders mondiaux et régionaux, y compris Vadilal Industries Limited, Baskin-Robbins, Nestlé S.A., Pure Ice Cream Co LLC, International Dairy Queen, Turkey Hill Dairy, IFFCO, Direct Wholesale Foods, General Mills, et Unilever Group. Ces entreprises rivalisent par l’innovation des saveurs, des lignes de produits haut de gamme, et des stratégies de placement de congélateurs étendues dans les environnements de vente au détail. L’Asie-Pacifique domine le marché avec environ 34 % de part, stimulée par une urbanisation rapide, une augmentation des revenus disponibles, et l’expansion des chaînes de vente au détail modernes. L’Amérique du Nord et l’Europe suivent en tant que régions clés, soutenues par une forte affinité des consommateurs pour les nouveautés premium à portion individuelle et une infrastructure de chaîne du froid robuste.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché :

- Le marché des glaces impulsives a atteint 59,04 milliards USD en 2024 et devrait atteindre 82,56 milliards USD d’ici 2032, avec un TCAC de 4,28 % sur la période de prévision.

- La croissance de l’urbanisation, l’augmentation des collations à emporter et la forte demande pour les formats à portion individuelle stimulent l’expansion de la catégorie, le segment hors commerce détenant la part dominante en raison du placement étendu de congélateurs dans les supermarchés, hypermarchés et magasins de proximité.

- La premiumisation, l’innovation des saveurs et l’adoption croissante des plateformes de commerce numérique façonnent les principales tendances du marché alors que les marques introduisent des variantes artisanales, à base de plantes et à faible teneur en sucre, soutenues par des réseaux de livraison rapide.

- La concurrence s’intensifie alors que les grands acteurs tels que le groupe Unilever, Nestlé S.A., Baskin-Robbins, General Mills et Vadilal Industries se concentrent sur la diversification des produits et l’optimisation de la distribution, tandis que les pressions sur les coûts liées à la maintenance de la chaîne du froid constituent une contrainte majeure.

- L’Asie-Pacifique est en tête avec une part d’environ 34 %, suivie par l’Amérique du Nord (environ 32 %) et l’Europe (environ 28 %), soutenues par une forte pénétration du commerce de détail, tandis que l’Amérique latine (environ 4 %) et le Moyen-Orient & Afrique (environ 2 %) montrent un potentiel de croissance stable.

Analyse de la Segmentation du Marché :

Par Type de Vente

La segmentation par type de vente est dominée par le canal hors commerce, qui détient la part dominante grâce à sa présence étendue dans les supermarchés, hypermarchés et magasins de proximité offrant un accès immédiat aux produits de glace impulsive. Les ventes hors commerce gagnent une forte traction grâce aux placements de congélateurs très visibles, aux assortiments multi-marques et aux prix promotionnels fréquents qui stimulent le comportement d’achat spontané. Ces points de vente bénéficient également d’une forte cohérence de la chaîne d’approvisionnement et d’une large pénétration géographique, garantissant la disponibilité des produits dans les régions urbaines et semi-urbaines. En revanche, le segment sur place, y compris les cafés, restaurants, cinémas, lieux de divertissement et points de vente de loisirs, continue de se développer en raison de la consommation croissante de desserts glacés lors d’activités sociales et d’expériences hors domicile.

- Par exemple, Unilever, l’un des plus grands fournisseurs de glaces impulsives au monde, exploite plus de 3 millions de congélateurs de marque à l’échelle mondiale, permettant une pénétration profonde dans le commerce moderne et le commerce de détail de petit format.

Par Canal de Distribution

Parmi les canaux de distribution, les supermarchés/hypermarchés dominent le marché, grâce à de larges assortiments, des sections de congélateurs de marque et une disponibilité constante des produits qui renforcent la visibilité de la catégorie. Leur capacité à soutenir les lancements nationaux, à organiser des promotions axées sur le volume et à offrir une forte fréquentation des acheteurs les rend centraux pour les ventes de glaces impulsives. Les magasins de proximité suivent de près, bénéficiant de leur modèle de proximité et de leur fort attrait pour les déplacements, en particulier parmi les consommateurs urbains. Les magasins spécialisés et les spécialistes de l’alimentation et des boissons contribuent à la premiumisation en offrant des variétés artisanales et gastronomiques, tandis que le canal en ligne émerge rapidement comme une opportunité en raison de l’essor des plateformes de commerce rapide et de l’amélioration de la livraison à domicile avec chaîne du froid.

- Par exemple, Walmart exploite plus de 4 600 magasins aux États-Unis, chacun équipé de plusieurs allées de congélateurs dédiées qui augmentent considérablement le chiffre d’affaires des desserts glacés impulsifs.

Moteurs de Croissance Clés :

Augmentation de la Consommation Nomade et Accélération du Mode de Vie Urbain

L’urbanisation rapide, les heures de travail prolongées et la mobilité croissante ont considérablement stimulé la demande pour des produits pratiques et prêts à consommer. La crème glacée à impulsion bénéficie directement de ce changement, car les consommateurs se tournent vers des friandises rapides pendant les trajets, le shopping, les loisirs ou les sorties sociales. Les modes de vie occupés augmentent l’attrait des formats individuels et portables tels que les bâtonnets, les coupes, les cônes et les barres qui ne nécessitent aucune préparation. L’expansion des magasins de proximité, des stations-service, des points de vente en transit et des distributeurs automatiques renforce ce comportement en plaçant les crèmes glacées à impulsion à portée de main. Les pics de température saisonniers dans les zones urbaines, combinés à l’augmentation de la fréquentation des lieux de divertissement en plein air, contribuent davantage aux achats spontanés. Les fabricants ciblent de plus en plus les consommateurs urbains via des applications de livraison rapide, des refroidisseurs de marque et des micro-congélateurs placés dans les zones à fort trafic. Collectivement, ces éléments positionnent la crème glacée à impulsion comme une rafraîchissante indulgence préférée pour le consommateur moderne et pressé par le temps.

- Par exemple, Nestlé a une présence significative de distributeurs automatiques, mais son réseau est principalement axé sur les boissons chaudes et froides (comme le café et le thé) et a impliqué des partenariats stratégiques et des acquisitions au fil des ans.

Innovation Produit dans les Saveurs, Formats et Expérience Sensorielle

L’innovation continue dans les saveurs, les textures et les formats de produits reste un catalyseur de demande principal dans la catégorie des crèmes glacées à impulsion. Les marques introduisent activement des saveurs gastronomiques, des ingrédients exotiques, des desserts en couches, des inclusions telles que des noix ou des pépites de chocolat, et des textures spécialisées comme le mochi, les mélanges de style gelato et les crèmes aérées pour rehausser l’attrait sensoriel. L’innovation s’étend également aux tailles de portions, aux formats portables et aux formes originales conçues pour attirer l’attention et stimuler les achats impulsifs. Les variantes orientées vers la santé telles que les options faibles en calories, riches en protéines, véganes, sans lactose et à teneur réduite en sucre élargissent la portée des consommateurs et génèrent une nouvelle demande de la part des démographies soucieuses de leur santé. Les améliorations de l’emballage, y compris les emballages isolants, les matériaux durables et les designs vibrants, augmentent la visibilité en rayon et améliorent la commodité. Les lancements saisonniers en édition limitée et les collaborations de marque créent de l’excitation et incitent à l’essai répété. Une telle innovation constante maintient la dynamique de la catégorie et renforce la croissance en alignant les produits sur les préférences évolutives des consommateurs.

- Par exemple, l’usine de crème glacée de Gloucester d’Unilever, l’un de ses plus grands sites de production mondiaux, fabrique plus de 1,5 million de bâtonnets de crème glacée par jour, permettant un déploiement rapide de nouveaux formats et de lancements saisonniers à travers les canaux d’impulsion.

Renforcement de l’Infrastructure de Vente au Détail et Expansion de la Chaîne du Froid

La modernisation de la logistique de la chaîne du froid et l’expansion de l’infrastructure de vente au détail organisée stimulent considérablement la croissance du marché en améliorant la disponibilité et la fraîcheur des produits. Les grandes chaînes de supermarchés, hypermarchés et réseaux de magasins de proximité allouent de plus en plus d’espace de congélation dédié aux glaces à impulsion de marque, améliorant la visibilité et maintenant des températures de stockage idéales. Les technologies de congélation améliorées avec des compresseurs économes en énergie et des systèmes de stabilisation de la température réduisent le gaspillage de produits et permettent une distribution fiable même dans les climats plus chauds. La croissance des capacités de livraison froide du dernier kilomètre via les plateformes de commerce électronique et de commerce rapide garantit que les glaces à impulsion atteignent rapidement les consommateurs sans compromettre la qualité. Les fabricants investissent dans le transport réfrigéré avancé et des hubs de distribution stratégiquement placés pour maintenir l’intégrité des produits sur de longues distances. Cette infrastructure renforcée soutient une pénétration géographique plus large, permettant aux marques de desservir efficacement les zones suburbaines, semi-urbaines et les zones touristiques à forte demande. L’écosystème de la chaîne du froid amélioré améliore directement la cohérence des ventes et étend la couverture du marché pour les produits de glace à impulsion.

Tendances Clés & Opportunités :

Premiumisation et Gains de Consommation Expérientielle

La premiumisation transforme le segment des glaces à impulsion alors que les consommateurs recherchent de plus en plus une indulgence élevée, un artisanat artisanal et des ingrédients de qualité gastronomique. Les marques répondent en introduisant des formulations plus riches, des mélanges indulgents, des couches enrobées, des chocolats d’origine unique et des profils de saveurs inspirés par des chefs qui offrent une expérience de friandise plus luxueuse. Les barres à main premium, les bâtonnets de gelato et les offres à base de mochi s’adressent aux consommateurs qui associent la crème glacée à l’auto-récompense et au plaisir sensoriel. Les tendances de consommation expérientielle, y compris les lancements en édition limitée, les formats visuellement attrayants et le storytelling autour des ingrédients, créent une différenciation et augmentent la volonté de payer. Les glaces premium alignées sur la santé avec des ingrédients naturels ou des avantages fonctionnels offrent une opportunité supplémentaire. Alors que les consommateurs passent des options standard à des friandises plus sophistiquées, la premiumisation devient un potentiel fort pour augmenter les marges et la valeur de la marque dans la catégorie des glaces à impulsion.

- Par exemple, l’usine de production Häagen-Dazs, propriété de General Mills, située à Tilloy-lès-Mofflaines (près d’Arras), en France, fabrique plus de 75 millions de litres de crème glacée premium chaque année, permettant le déploiement à grande échelle de formulations artisanales à haute teneur en matières grasses, essentielles aux gammes premium d’impulsion.

Croissance rapide du commerce numérique, de la livraison à domicile et de la micro-exécution

Les plateformes de commerce électronique et de livraison rapide représentent l’une des opportunités émergentes les plus importantes pour la crème glacée d’impulsion. La croissance des services de livraison en 10 à 30 minutes, des centres de distribution de desserts glacés et des recommandations personnalisées basées sur des applications permet aux marques d’atteindre les consommateurs au-delà des points de vente traditionnels. Les plateformes numériques permettent des promotions ciblées, des saveurs exclusives en ligne et des offres groupées qui améliorent la commodité de la consommation de friandises à domicile. L’intégration d’emballages isolants et de boîtes de livraison à température contrôlée garantit l’intégrité du produit, surmontant les limitations passées des livraisons congelées. Ce canal soutient également les modèles basés sur l’abonnement, permettant aux consommateurs de recevoir des packs personnalisés de collations indulgentes à portion individuelle. Avec l’adoption numérique croissante parmi les jeunes générations, le commerce en ligne devient une voie stratégique pour l’expansion de la demande, permettant aux marques d’engager les clients grâce à un marketing numérique dynamique, des promotions d’influenceurs et des déclencheurs d’achat en temps réel.

- Par exemple, l’équipe Ice-Cream Now (ICNOW) d’Unilever opère dans plus de 40 pays, et sa plateforme cloud « eB2B » dessert désormais plus de 500 000 détaillants et 6 000 représentants commerciaux dans cinq marchés émergents, permettant la commande et l’exécution en temps réel des stocks de desserts glacés.

Principaux défis :

Haute sensibilité à la température, intégrité du stockage et coûts de la chaîne d’approvisionnement

La crème glacée d’impulsion repose fortement sur un contrôle strict de la température tout au long de la production, du transport, du stockage et de l’affichage en magasin. Toute déviation par rapport aux conditions de congélation idéales peut dégrader la texture, créer des cristaux de glace ou compromettre la qualité globale. Maintenir des opérations de chaîne du froid fiables, en particulier dans les régions à températures élevées ou à infrastructure de réfrigération limitée, augmente les coûts opérationnels pour les fabricants et les détaillants. Les congélateurs énergivores, les flottes de transport réfrigéré et les emballages spécialisés augmentent la structure des coûts de la catégorie. Dans l’environnement de vente au détail, les ouvertures fréquentes de portes, un entretien inadéquat des congélateurs ou des fluctuations de courant peuvent entraîner la détérioration du produit. Ces défis exercent une pression sur les marges et limitent l’expansion dans les régions sous-développées ou à climat chaud où les incohérences de la chaîne du froid restent fréquentes.

Concurrence croissante des alternatives de collation plus saines

Bien que la crème glacée d’impulsion reste une option d’indulgence populaire, elle est de plus en plus en concurrence avec un portefeuille croissant de collations plus saines telles que les yaourts glacés, les barres protéinées, les desserts végétaliens, les collations à base de fruits et les boissons à faible teneur en sucre. Les consommateurs qui privilégient le bien-être, le contrôle des calories ou la nutrition fonctionnelle peuvent s’éloigner des variantes traditionnelles de crème glacée indulgente, en particulier sur les marchés où la sensibilisation à l’obésité ou au diabète est élevée. Les pressions réglementaires liées à la teneur en sucre, aux exigences d’étiquetage et à la publicité destinée aux enfants intensifient encore le défi. Les marques doivent investir dans la reformulation, les ingrédients naturels et les alternatives axées sur la santé pour rester pertinentes dans les segments soucieux de leur santé. Ce paysage concurrentiel exige une innovation continue pour équilibrer l’indulgence avec les attentes en matière de bien-être tout en différenciant la crème glacée d’impulsion des autres catégories de collations émergentes.

Analyse Régionale :

Amérique du Nord

L’Amérique du Nord détient environ 32 % du marché des glaces impulsives, stimulée par une forte préférence des consommateurs pour les produits de luxe, une disponibilité généralisée dans les supermarchés et les magasins de proximité, et une forte pénétration des formats de nouveautés à portion individuelle. La région bénéficie d’une infrastructure de chaîne du froid avancée qui garantit une qualité de produit constante dans les environnements de vente au détail. La demande saisonnière atteint son pic pendant les mois d’été, soutenue par des campagnes promotionnelles étendues et des partenariats de marque. La présence de fabricants de glaces établis et l’innovation continue dans les saveurs, les textures et les formulations alignées sur la santé renforcent encore le leadership de l’Amérique du Nord dans la catégorie.

Europe

L’Europe représente environ 28 % du marché mondial, soutenue par une forte consommation de formats de glaces artisanales, riches en produits laitiers et de nouveautés à travers l’Europe occidentale et septentrionale. La forte demande pour le gelato haut de gamme, les options à faible teneur en sucre et les ingrédients à étiquette propre stimule l’innovation dans la région. Des pays comme l’Italie, l’Allemagne, la France et le Royaume-Uni présentent une solide infrastructure de vente au détail, permettant des ventes hors commerce stables. La culture mature des desserts glacés en Europe, combinée à l’augmentation du tourisme estival et à l’augmentation des achats impulsifs dans les points de transit urbains, continue de soutenir l’expansion du marché. Les tendances de l’emballage axées sur la durabilité façonnent également le développement des produits sur les principaux marchés.

Asie-Pacifique

L’Asie-Pacifique domine le marché mondial avec une part d’environ 34 %, soutenue par une urbanisation rapide, des revenus disponibles en hausse et une forte démographie jeune qui stimule le comportement de grignotage impulsif. L’expansion des infrastructures de vente au détail modernes, la croissance des chaînes de magasins de proximité et la prolifération des plateformes de commerce rapide accélèrent l’accessibilité des produits dans les clusters urbains. La Chine, l’Inde, le Japon et les pays d’Asie du Sud-Est contribuent de manière significative aux ventes grâce à des formats à portion individuelle à fort volume. Les conditions climatiques chaudes, l’augmentation des collations à emporter et les stratégies de localisation de marque solides renforcent encore la croissance régionale. La premiumisation, les saveurs innovantes et les packs économiques gagnent également en popularité dans les centres urbains émergents.

Amérique Latine

L’Amérique Latine détient environ 4 % du marché des glaces impulsives, avec une croissance concentrée au Brésil, au Mexique, en Argentine et au Chili. L’augmentation du pouvoir d’achat de la classe moyenne et la disponibilité croissante de bâtonnets et de cônes à portion individuelle abordables soutiennent l’expansion de la catégorie. Le commerce de détail informel continue de jouer un rôle significatif, en particulier dans les magasins de quartier et les kiosques de rue. Les conditions climatiques plus chaudes stimulent la consommation saisonnière et tout au long de l’année, tandis que les marques multinationales étendent les placements de congélateurs grâce à des partenariats avec de petits détaillants. Bien que les fluctuations économiques posent des défis aux dépenses des consommateurs, les prix promotionnels et les offres axées sur la valeur attirent une forte demande des ménages dans la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 2 % du marché mais montre un fort potentiel à long terme, stimulé par une pénétration croissante du commerce de détail moderne et des revenus disponibles en hausse dans les économies du CCG. Les conditions climatiques chaudes créent une demande constante pour des en-cas froids et indulgents, en particulier dans les centres urbains tels que Dubaï, Riyad et Johannesburg. L’expansion des supermarchés, des magasins de proximité et des centres commerciaux améliore l’accessibilité des produits. Cependant, la croissance est modérée par une infrastructure de chaîne du froid limitée dans certains marchés africains. Les marques internationales investissent de plus en plus dans la fabrication locale, la localisation des saveurs et le déploiement de congélateurs pour renforcer leur présence dans la catégorie.

Segmentation du Marché :

Par Type de Vente

- Sur le marché

- Hors marché

Par canal de distribution

- Magasins spécialisés

- Supérettes

- Supermarchés/Hypermarchés

- En ligne

- Spécialistes de l’alimentation et des boissons

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel :

Le paysage concurrentiel du marché des glaces impulsives se caractérise par un mélange de marques mondiales, de fabricants régionaux et de producteurs artisanaux locaux qui rivalisent sur les niveaux de prix et les formats de produits. Les entreprises leaders se concentrent sur le renforcement de la visibilité de la marque grâce à un placement extensif de congélateurs, à l’innovation en matière de saveurs et à des lancements saisonniers en édition limitée qui stimulent les achats impulsifs. Les acteurs mondiaux investissent massivement dans la diversification des produits, y compris des barres premium, des formes originales, des options sans produits laitiers et des variantes à faible teneur en sucre pour répondre aux préférences évolutives des consommateurs. Les acquisitions stratégiques, les initiatives de co-branding et les campagnes de marketing numérique renforcent la pénétration du marché, tandis que de solides partenariats avec les distributeurs garantissent une disponibilité hors marché généralisée. Les fabricants régionaux tirent parti des saveurs locales, des prix compétitifs et des modèles de distribution flexibles pour capturer des parts de marché dans les économies émergentes. La consolidation croissante du commerce de détail et l’essor des plateformes de commerce rapide intensifient davantage la concurrence, obligeant les marques à optimiser l’efficacité de la chaîne du froid et à améliorer la durabilité de l’emballage. Collectivement, ces dynamiques créent un environnement où l’innovation, la disponibilité et le positionnement prix-valeur déterminent l’avantage concurrentiel.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des principaux acteurs :

- Vadilal Industries Limited

- Baskin-Robbins

- Nestlé S.A.

- Pure Ice Cream Co LLC

- International Dairy Queen, Inc.

- Turkey Hill Dairy

- IFFCO

- Direct Wholesale Foods

- General Mills

- Unilever Group

Développements récents :

- En novembre 2025, le groupe IFFCO a participé à Gulfood Manufacturing 2025, présentant sa marque de crème glacée haut de gamme London Dairy et mettant l’accent sur l’innovation avec une exposition d’équipements de congélation à haute capacité pour de nouveaux formats.

- En mai 2025, Pure Ice Cream Co LLC a commencé la construction d’une installation de production de 80 millions AED à Dubai Industrial City pour augmenter la capacité et soutenir les exportations. Bureau des médias du gouvernement de Dubaï.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le type de vente, le canal de distribution et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- Le marché connaîtra une demande accrue pour des formats premium à portion individuelle alors que les consommateurs recherchent des friandises gourmandes mais pratiques.

- Les marques élargiront l’innovation en matière de saveurs avec des variantes globales, artisanales et en édition limitée pour stimuler l’essai et les achats répétés.

- Les glaces impulsives orientées vers la santé, y compris les options à faible teneur en sucre, riches en protéines et à base de plantes, gagneront en traction.

- Les plateformes de commerce rapide et d’épicerie en ligne augmenteront la visibilité de la catégorie grâce à une livraison rapide en chaîne du froid.

- Les fabricants investiront dans des congélateurs économes en énergie et des emballages durables pour répondre aux attentes environnementales.

- Les détaillants alloueront plus d’espace de congélation pour les formats de nouveauté à mesure que les achats impulsifs augmenteront dans les zones urbaines et de transit.

- Les collaborations de marques avec des entreprises de confiserie, de boulangerie et de boissons créeront des concepts de desserts hybrides.

- Les marchés émergents connaîtront une pénétration plus rapide à mesure que la logistique de la chaîne du froid et les réseaux de distribution modernes s’étendront.

- La prévision de la demande basée sur l’IA et les promotions personnalisées renforceront le placement des produits et les taux de conversion.

- La concurrence s’intensifiera à mesure que les acteurs mondiaux et régionaux accéléreront les stratégies de diversification et de localisation.