Aperçu du marché

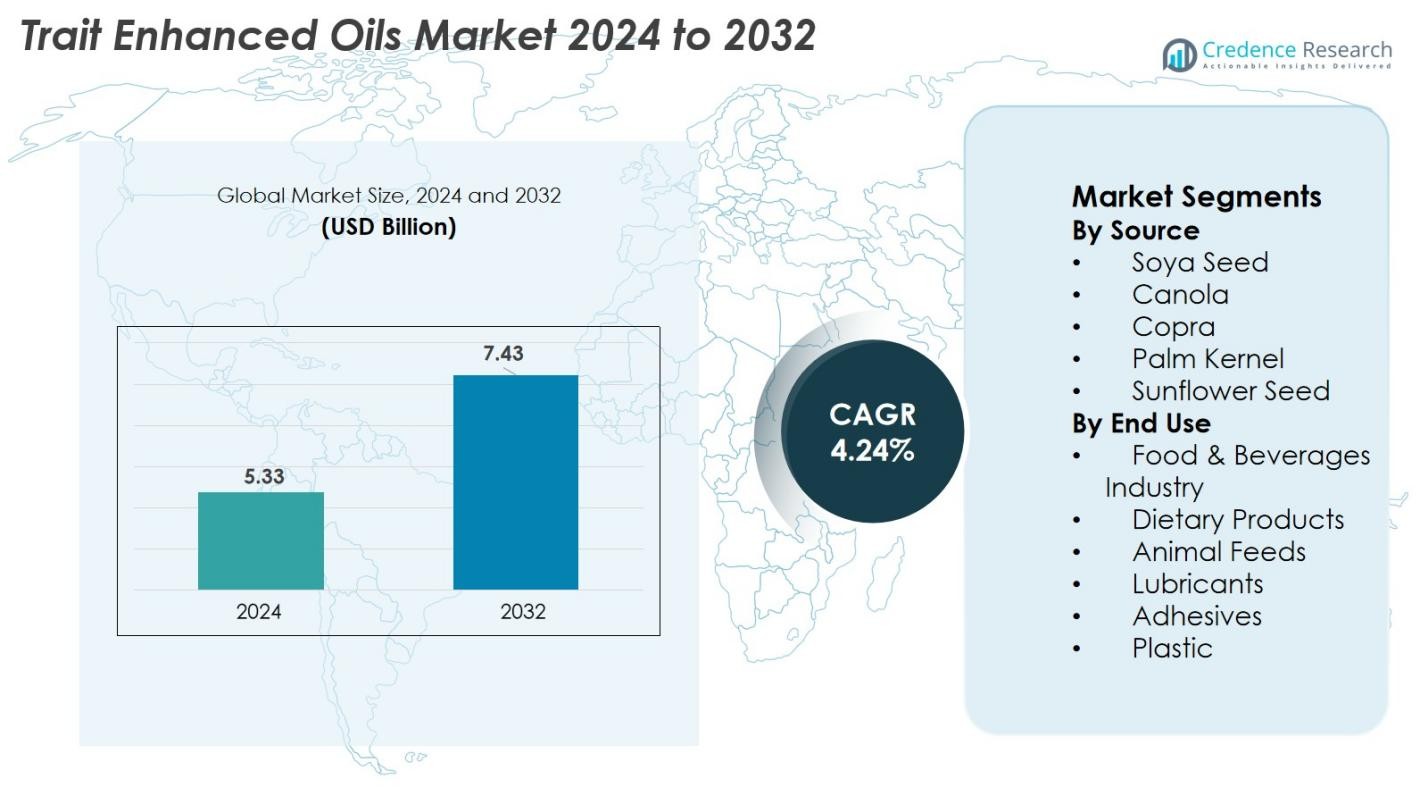

La taille du marché des huiles à traits améliorés était évaluée à 5,33 milliards USD en 2024 et devrait atteindre 7,43 milliards USD d’ici 2032, avec un TCAC de 4,24% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des huiles à traits améliorés 2024 |

5,33 milliards USD |

| Huiles à traits améliorés, TCAC |

4,24% |

| Taille du marché des huiles à traits améliorés 2032 |

7,43 milliards USD |

Le marché des huiles à traits améliorés est stimulé par la forte participation de leaders tels que Bayer CropScience AG, Dow AgroSciences LLC, Syngenta AG, E. I. du Pont de Nemours & Company, Archer Daniels Midland Company, Burrus Seed Farm, Hefei Fengle Seed Co. Ltd., DragonWave, Huawei Technologies, et Ericsson, qui contribuent tous par le développement avancé de traits, l’innovation en matière de semences et les technologies de transformation d’huiles raffinées. L’Amérique du Nord domine le marché mondial avec une part de 34,2%, soutenue par une adoption étendue des cultures oléagineuses à traits améliorés et une infrastructure de transformation robuste. L’Asie-Pacifique suit avec 29,8%, stimulée par l’expansion des applications alimentaires, fourragères et industrielles et l’augmentation des investissements en biotechnologie dans les principales économies.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché des huiles à traits améliorés était évalué à 5,33 milliards USD en 2024 et devrait atteindre 7,43 milliards USD d’ici 2032, avec une croissance à un TCAC de 4,24% pendant la période de prévision.

- La croissance du marché est stimulée par la demande croissante pour des huiles riches en oléique et enrichies en nutriments dans la transformation alimentaire, les produits diététiques et les applications industrielles, soutenue par les avancées en génie génétique et en agriculture de précision.

- Les tendances incluent une adoption croissante des matériaux biosourcés, avec l’huile de soja riche en oléique et l’huile de canola gagnant en popularité; le segment source principal, la graine de soja, représente 42,6% de part.

- Des acteurs clés tels que Bayer CropScience, Syngenta AG, Dow AgroSciences, ADM, DuPont et Hefei Fengle Seed Co. continuent d’investir dans le développement de traits, l’amélioration des semences et les formulations d’huiles haute performance pour renforcer leur positionnement sur le marché.

- Régionalement, l’Amérique du Nord mène avec 34,2% de part, suivie par l’Asie-Pacifique à 29,8% et l’Europe à 22,7%, tandis que l’Amérique latine et le Moyen-Orient & Afrique s’étendent collectivement grâce à l’augmentation de la culture des oléagineux et des importations croissantes.

Analyse de la segmentation du marché

Par source

Le marché des huiles à traits améliorés par source est dominé par la graine de soja, capturant 42,6 % de la part totale en 2024. Son leadership découle de volumes de culture élevés, d’une forte adoption de la modification génétique et d’une large applicabilité dans les secteurs alimentaire, fourrager et industriel. Les huiles à traits améliorés à base de soja bénéficient d’une stabilité oxydative améliorée, de profils d’acides gras plus sains et de caractéristiques de rendement plus élevées, ce qui les rend préférées parmi les transformateurs. Les segments de la graine de colza et de tournesol croissent également régulièrement, stimulés par la demande croissante pour des huiles faibles en graisses saturées et l’expansion des applications d’huiles comestibles premium, tandis que les huiles de coprah et de palmiste trouvent une utilisation croissante dans les formulations industrielles.

- Par exemple, Corteva Agriscience a rapporté que ses graines de soja Plenish® riches en acide oléique offrent jusqu’à trois fois plus de durée de vie en friture, permettant aux transformateurs alimentaires de réduire l’utilisation d’huile et d’améliorer la qualité des produits.

Par utilisation finale

Le segment de l’industrie alimentaire et des boissons mène le marché avec une part de 36,8 % en 2024, soutenu par la préférence croissante des consommateurs pour des huiles de cuisson plus saines, une stabilité accrue en rayon et des profils nutritionnels améliorés. La croissance du segment est stimulée par l’adoption d’huiles à traits améliorés riches en acide oléique et faibles en acide linolénique par les fabricants de produits alimentaires emballés cherchant des étiquettes plus propres et de meilleures performances de friture. Les produits diététiques continuent de se développer en raison de formulations de plus en plus axées sur la santé, tandis que les segments des aliments pour animaux, des lubrifiants et des adhésifs se développent à mesure que les industries intègrent des huiles bio-sourcées et performantes pour des avantages en matière de durabilité et de rentabilité.

- Par exemple, Cargill a documenté que son huile de soja riche en acide oléique améliore la stabilité en friture de 20 à 50 % par rapport à l’huile de soja conventionnelle, incitant à son adoption dans les principales applications de transformation alimentaire.

Moteurs clés de croissance

Demande croissante pour des huiles riches en acide oléique et enrichies en nutriments

Le passage mondial vers des préférences alimentaires plus saines continue de stimuler l’adoption d’huiles à traits améliorés avec des profils d’acides gras améliorés, en particulier les variantes riches en acide oléique et faibles en acide linolénique. Ces huiles offrent une stabilité oxydative améliorée, une réduction de la formation de graisses trans, une durée de conservation plus longue et des performances de friture supérieures, ce qui les rend de plus en plus préférées par les fabricants de produits alimentaires et les restaurants à service rapide. Les actions réglementaires restreignant les huiles partiellement hydrogénées accélèrent encore cette transition, poussant le secteur alimentaire vers des alternatives plus sûres et plus fonctionnelles. Les avancées en biotechnologie permettent des modifications nutritionnelles précises, permettant aux producteurs d’introduire des huiles adaptées à la santé cardiaque, à la gestion du poids et à l’amélioration des résultats métaboliques. La sensibilisation croissante à la santé dans les économies émergentes offre un soutien supplémentaire à la demande, les consommateurs recherchant des huiles qui allient performance, qualité gustative et avantages nutritionnels. Dans l’ensemble, ce passage vers des produits plus sains et à étiquettes plus propres reste un moteur fondamental façonnant la trajectoire de croissance à long terme du marché des huiles à traits améliorés.

- Par exemple, la FDA des États-Unis a confirmé que les huiles de soja riches en oléique génèrent des niveaux de gras trans significativement plus bas lors de la friture par rapport aux huiles partiellement hydrogénées, soutenant ainsi leur adoption dans les grandes chaînes alimentaires.

Expansion des Applications dans les Secteurs Industriels et des Matériaux Biosourcés

Les huiles améliorées par des traits gagnent en popularité dans les applications industrielles grâce à leur meilleure stabilité thermique, leur résistance à l’oxydation et leur profil renouvelable, ce qui en fait des substituts efficaces aux produits chimiques dérivés du pétrole. Les lubrifiants, adhésifs, revêtements et plastifiants intègrent de plus en plus des huiles à traits améliorés pour répondre aux exigences croissantes en matière de durabilité. Les réglementations mondiales axées sur la réduction des émissions de carbone et la promotion de matières premières conformes à l’économie circulaire soutiennent davantage cette transition. Les huiles améliorées offrent une efficacité de traitement supérieure, une biodégradabilité améliorée et des structures moléculaires personnalisables adaptées aux environnements industriels exigeants. Leur utilisation dans les biopolymères et les matériaux d’emballage durables continue de s’étendre, stimulée par les attentes croissantes des consommateurs pour des produits écologiques. Alors que les industries investissent davantage dans les matériaux biosourcés, la capacité des huiles à traits améliorés à offrir des performances élevées tout en réduisant l’impact environnemental crée une voie de croissance résiliente, renforçant leur rôle dans la fabrication avancée et les applications chimiques spécialisées.

- Par exemple, les polyols BiOH® de Cargill, produits à partir d’huiles de soja à traits améliorés, sont largement utilisés dans les mousses flexibles et les revêtements, réduisant l’utilisation de pétrole jusqu’à 60 % dans certaines applications de polyuréthane.

Progrès en Génétique des Semences et Technologies d’Agriculture de Précision

L’innovation continue dans la modification génétique, la sélection moléculaire et l’édition génique basée sur CRISPR permet aux développeurs de semences de concevoir des cultures avec des traits d’huile sur mesure, des rendements améliorés et une plus grande résistance aux stress climatiques. Ces avancées scientifiques réduisent les pertes de récolte, améliorent la consistance des acides gras et renforcent la fiabilité de l’approvisionnement pour les utilisateurs alimentaires et industriels. Les outils d’agriculture de précision — y compris la surveillance des cultures pilotée par l’IA, la fertilisation à taux variable et l’analyse de l’humidité en temps réel — optimisent davantage la productivité des champs et l’utilisation des ressources. Ces technologies aident les agriculteurs à maintenir une production stable même en cas de variabilité environnementale, améliorant la viabilité commerciale des cultures à traits améliorés. Les entreprises de biotechnologie et les producteurs agricoles élargissent leurs collaborations pour accélérer le déploiement des traits et améliorer la performance des semences. Avec la demande mondiale croissante pour des huiles fonctionnelles de haute qualité, les avancées en génétique et les technologies agricoles numériques restent essentielles pour soutenir une culture à grande échelle efficace et garantir la disponibilité à long terme des matières premières.

Tendances Clés & Opportunités

Intégration Croissante des Huiles à Traits Améliorés dans les Bio-Plastiques et Emballages Durables

Une tendance majeure qui stimule les opportunités sur le marché est l’expansion rapide des huiles à traits améliorés dans les applications de bio-plastiques et d’emballages écologiques. Alors que les réglementations mondiales se resserrent autour des plastiques à usage unique, les fabricants comptent de plus en plus sur les plastifiants, stabilisateurs de polymères et agents de traitement dérivés d’huiles renouvelables pour améliorer la performance en matière de durabilité. Les huiles à traits améliorés offrent une meilleure stabilité thermique et des structures moléculaires flexibles idéales pour les films biodégradables, les conteneurs et les solutions d’emballage compostables. Leur intégration permet la production de matériaux avec une durabilité améliorée, une toxicité réduite et une empreinte carbone plus faible. Les entreprises chimiques et les innovateurs en emballage forment activement des partenariats avec les transformateurs d’huile pour développer des biopolymères de nouvelle génération qui répondent aux normes de performance pour les biens de consommation, les composants automobiles et les applications industrielles. Cette transition vers des matériaux renouvelables ouvre des opportunités à long terme et positionne les huiles à traits améliorés comme un facilitateur essentiel dans l’innovation des matériaux durables.

- Par exemple, Cargill et NatureWorks ont conjointement élargi l’approvisionnement en biopolymères Ingeo™ PLA dérivés d’huiles végétales et de sucres renouvelables, largement utilisés dans les emballages compostables, la vaisselle jetable et les films bioplastiques.

Augmentation des Collaborations Entre Développeurs de Semences, Transformateurs d’Huile et Fabricants Alimentaires

Le marché connaît une augmentation des collaborations à travers la chaîne de valeur agricole et alimentaire, alors que les entreprises cherchent à aligner le développement des traits de semences avec les efficacités de traitement et les exigences de performance des produits. Les entreprises de semences travaillent en étroite collaboration avec les transformateurs alimentaires pour développer des huiles avec une stabilité améliorée, des compositions d’acides gras sur mesure et des caractéristiques de friture ou de cuisson améliorées. De tels partenariats accélèrent les tests de produits, minimisent les défis de reformulation et assurent un approvisionnement fiable pour la production alimentaire à grande échelle. Les fabricants industriels — y compris ceux dans les lubrifiants, plastiques et adhésifs — collaborent également avec les transformateurs d’huile pour co-créer des huiles avec des cibles spécifiques de viscosité, pureté et résistance à l’oxydation. Ces efforts intégrés raccourcissent les cycles de commercialisation, réduisent les coûts de R&D et augmentent l’adoption à travers des applications spécialisées. À mesure que l’intégration de la chaîne de valeur se renforce, des opportunités émergent pour des solutions d’huile personnalisées avec des marges élevées et un positionnement différencié sur le marché.

- Par exemple, Cargill et Unilever ont collaboré pour faire progresser les chaînes d’approvisionnement en huiles végétales durables, garantissant que les transformateurs reçoivent des huiles répondant à des exigences strictes de stabilité oxydative et de performance pour la fabrication alimentaire à grande échelle.

Principaux Défis

Restrictions Réglementaires et Préoccupations Publiques Concernant les Cultures GM

Le marché des huiles à traits améliorés continue de faire face à des défis importants en raison de cadres réglementaires complexes régissant les cultures génétiquement modifiées, en particulier en Europe et dans certaines parties de l’Asie. Les procédures d’approbation pour les nouveaux traits sont longues, coûteuses et nécessitent des tests de sécurité approfondis, ralentissant la commercialisation et ajoutant des charges opérationnelles pour les développeurs de semences et d’huiles. Le scepticisme public envers les ingrédients alimentaires dérivés des OGM influence également les décisions d’achat, incitant les fabricants à investir dans la transparence de l’étiquetage et l’éducation des consommateurs. Les réglementations commerciales autour des produits OGM créent des incertitudes supplémentaires pour les chaînes d’approvisionnement mondiales. Ces facteurs restreignent collectivement l’accès au marché dans certaines régions à forte valeur ajoutée et augmentent la structure des coûts pour les producteurs. Alors que le débat sur la modification génétique persiste, les entreprises doivent naviguer en permanence dans les défis réglementaires, scientifiques et de relations publiques pour maintenir l’élan du marché et s’étendre dans de nouvelles géographies.

Coûts de Production Élevés et Vulnérabilité aux Risques de la Chaîne d’Approvisionnement Agricole

La production d’huiles à traits améliorés nécessite un investissement substantiel en biotechnologie, recherche génétique, essais sur le terrain et équipements de traitement avancés, les rendant plus coûteuses que les huiles conventionnelles. De nombreux petits et moyens agriculteurs rencontrent des obstacles à l’adoption de semences améliorées et de technologies agricoles de précision, limitant la culture à grande échelle. La vulnérabilité de la chaîne d’approvisionnement reste une autre préoccupation majeure, car le changement climatique, les infestations de ravageurs et les événements météorologiques extrêmes affectent considérablement les rendements et la qualité des cultures. Les perturbations dans le transport, le stockage et l’infrastructure de raffinage—en particulier dans les régions en développement—ajoutent une complexité opérationnelle supplémentaire. Ces facteurs impactent collectivement la stabilité de l’approvisionnement, la compétitivité des coûts et l’expansion du marché. Les fabricants doivent équilibrer l’innovation avec des stratégies de rentabilité tout en construisant des réseaux d’approvisionnement résilients pour atténuer les risques agricoles et logistiques.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord est en tête du marché des huiles à traits améliorés avec une part de 34,2 % en 2024, grâce à l’adoption généralisée des cultures oléagineuses génétiquement améliorées, de solides capacités en biotechnologie et une forte demande des secteurs alimentaire et industriel. Les États-Unis dominent grâce à la culture extensive de soja et de canola avec des traits d’huile améliorés, soutenue par des investissements de grandes entreprises de semences et de biotechnologie agricole. Les industries des aliments emballés et des produits diététiques de la région utilisent de plus en plus des huiles à haute teneur en oléique et à faible teneur en linolénique. Des cadres réglementaires favorables pour les cultures OGM et une infrastructure de traitement bien établie renforcent encore le leadership du marché nord-américain.

Europe

L’Europe détient une part de 22,7 % du marché des huiles améliorées par traits, soutenue par une demande croissante pour des huiles durables et performantes dans la transformation alimentaire, les cosmétiques, les produits chimiques spécialisés et les matériaux biosourcés. Bien que des réglementations strictes sur les OGM limitent la culture domestique, les importations de graines oléagineuses et d’huiles raffinées améliorées continuent d’augmenter. La transition vers des huiles comestibles à étiquette plus propre et des matières premières industrielles renouvelables s’aligne avec les objectifs du Green Deal de l’UE, favorisant une adoption accrue. L’innovation dans les plastiques biodégradables, les adhésifs et les lubrifiants écologiques stimule la consommation. Malgré les contraintes réglementaires, l’Europe reste un centre de demande majeur grâce à son fort accent sur la durabilité et les applications à haute valeur ajoutée.

Asie-Pacifique

L’Asie-Pacifique représente 29,8 % du marché et reste la région à la croissance la plus rapide, alimentée par la consommation alimentaire croissante, l’utilisation industrielle en expansion et l’acceptation croissante de la biotechnologie en Chine, en Inde et en Australie. La demande pour les huiles de soja, de canola et de tournesol à haute teneur en oléique augmente dans les aliments emballés, les compléments alimentaires et les aliments pour animaux. Les secteurs industriels tels que les plastiques, les adhésifs et les lubrifiants stimulent également l’adoption à mesure qu’ils passent à des matières premières renouvelables et performantes. Le soutien gouvernemental à l’innovation agricole, combiné à l’expansion de la capacité de transformation des oléagineux, positionne l’Asie-Pacifique comme un pôle de croissance majeur pour les huiles améliorées par traits à l’échelle mondiale.

Amérique latine

L’Amérique latine capte une part de marché de 9,6 %, soutenue par une forte production de cultures de soja et de tournesol, notamment au Brésil, en Argentine et au Paraguay. Des conditions de croissance favorables, des exploitations agricoles à grande échelle et l’utilisation croissante de semences génétiquement améliorées contribuent à des rendements plus élevés et à des traits d’huile améliorés. La région est un exportateur majeur d’huile de soja à haute teneur en oléique, renforçant sa pertinence mondiale. La demande intérieure augmente dans la transformation alimentaire et la nutrition animale, tandis que des industries comme les adhésifs et les lubrifiants explorent des alternatives renouvelables. L’investissement continu dans la biotechnologie et l’agritech renforce la compétitivité de l’Amérique latine en tant que fournisseur d’huiles améliorées par traits.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient une part de 3,7 %, principalement motivée par l’augmentation des importations d’huiles de soja, de canola et de tournesol avec des traits améliorés, alors que la production locale reste limitée. Les fabricants de produits alimentaires et de boissons adoptent de plus en plus les huiles améliorées par traits pour améliorer la stabilité à la friture, la durée de conservation des produits et les profils nutritionnels. Des pays comme l’Afrique du Sud et l’Égypte élargissent progressivement la culture de variétés de graines oléagineuses améliorées pour renforcer la sécurité de l’approvisionnement. Les applications industrielles, notamment dans les lubrifiants et le traitement des polymères, émergent également. L’investissement croissant dans la modernisation agricole et les initiatives de sécurité alimentaire soutient une expansion progressive du marché dans la région.

Segmentation du marché

Par source

- Graine de soja

- Canola

- Coprah

- Amende de palme

- Graine de tournesol

Par utilisation finale

- Industrie alimentaire & des boissons

- Produits diététiques

- Aliments pour animaux

- Lubrifiants

- Adhésifs

- Plastique

Par géographie

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique latine

- Moyen-Orient

- Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des huiles améliorées par traits est façonné par un mélange de développeurs de semences mondiaux, de sociétés de biotechnologie et de grands transformateurs d’huile qui investissent continuellement dans l’ingénierie avancée des traits et les variétés de graines oléagineuses à haute valeur ajoutée. Des acteurs clés tels que Bayer CropScience AG, Dow AgroSciences LLC, Syngenta AG, E. I. du Pont de Nemours & Company, Archer Daniels Midland Company, Burrus Seed Farm, Hefei Fengle Seed Co. Ltd., DragonWave, Huawei Technologies et Ericsson contribuent à l’innovation grâce à l’amélioration génétique, la sélection de précision et les capacités intégrées de la chaîne d’approvisionnement. Les entreprises se concentrent sur le développement de profils d’huile riches en oléique, faibles en linolénique et enrichis en nutriments, adaptés aux applications alimentaires, industrielles et de matériaux bio-sourcés. Les collaborations stratégiques entre développeurs de semences et transformateurs alimentaires accélèrent la commercialisation des huiles personnalisées, tandis que les investissements dans les outils d’agriculture numérique améliorent la fiabilité des rendements et l’efficacité de la production. À mesure que les exigences de durabilité augmentent, les entreprises élargissent leurs portefeuilles vers des huiles renouvelables et performantes, renforçant la concurrence à travers les régions et permettant une adoption plus large dans les industries d’utilisation finale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En novembre 2025, Origin Agritech Ltd. a conclu un accord de licence de brevet avec Shunfeng BioTech pour l’outil d’édition génétique Cas-SF01 — renforçant la plateforme d’édition génétique d’Origin et améliorant sa capacité de développement de traits pour les cultures / traits de graines oléagineuses.

- En mai 2025, Asif Mukhtiar et al. ont publié une revue décrivant comment l’édition génétique basée sur CRISPR/Cas dans le colza est utilisée pour améliorer le rendement, la résistance au stress et, surtout, la qualité de l’huile, signifiant un élan croissant pour les huiles de colza améliorées par des traits.

- En juillet 2024, Benson Hill, Inc. a annoncé l’expansion de son pipeline d’innovation pour fournir des “traits avantageux” pour l’huile de soja (entre autres) ciblant les segments de l’alimentation animale, de l’huile de soja et des biocarburants, indiquant de nouvelles variétés d’huile améliorées par des traits en développement.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Source, Utilisation Finale et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché connaîtra une croissance régulière à mesure que la demande augmentera pour des huiles plus saines, riches en oléique et pauvres en linolénique, dans les applications alimentaires et diététiques.

- L’adoption de l’ingénierie génétique avancée et de la technologie CRISPR accélérera le développement de cultures aux caractéristiques huileuses supérieures.

- Les applications industrielles telles que les lubrifiants, adhésifs, revêtements et bio-plastiques se développeront considérablement à mesure que les industries se tourneront vers des matières premières renouvelables.

- Les outils d’agriculture de précision amélioreront la qualité des rendements et la cohérence des huiles, soutenant la production à grande échelle.

- Les collaborations entre les entreprises de semences, les transformateurs et les fabricants alimentaires créeront des voies de commercialisation plus rapides pour des profils d’huiles personnalisés.

- Les réglementations en matière de durabilité encourageront une utilisation plus large des huiles bio-sourcées et haute performance dans les emballages et produits industriels.

- L’Asie-Pacifique émergera comme la région à la croissance la plus rapide en raison de la consommation croissante, de l’expansion de la capacité de transformation et des politiques d’innovation agricole favorables.

- L’Europe augmentera ses importations d’huiles améliorées pour répondre à ses exigences en matière d’étiquetage propre et de matériaux verts.

- L’investissement dans des chaînes d’approvisionnement agricoles résilientes renforcera la stabilité de la production face à la variabilité climatique.

- De nouvelles variantes d’huiles spécialisées conçues pour des applications industrielles et nutritionnelles de niche ouvriront des opportunités de marché à haute valeur ajoutée supplémentaires.