Aperçu du Marché

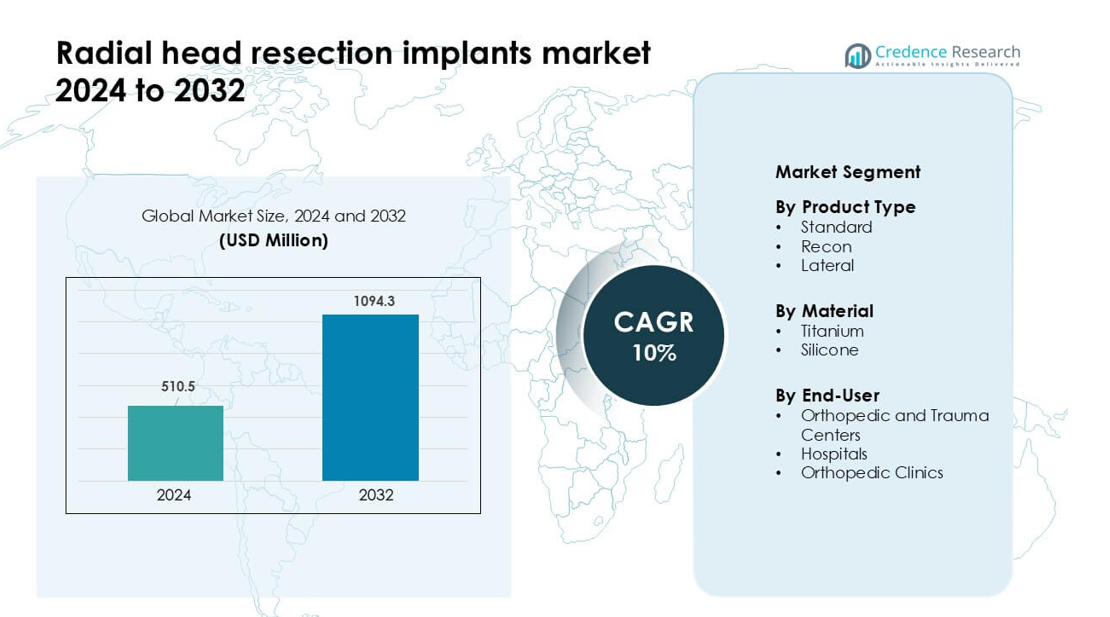

Le marché des implants de résection de la tête radiale était évalué à 510,5 millions USD en 2024 et devrait atteindre 1094,3 millions USD d’ici 2032, avec un TCAC de 10% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Implants de Résection de la Tête Radiale 2024 |

510,5 millions USD |

| Marché des Implants de Résection de la Tête Radiale, TCAC |

10% |

| Taille du Marché des Implants de Résection de la Tête Radiale 2032 |

1094,3 millions USD |

Les principaux acteurs du marché des implants de résection de la tête radiale incluent Auxein Medical, Acumed, Smith & Nephew Plc, J&J Medical Devices, Wright Medical Technology, Integra LifeSciences, Biomet, Toier, et Medartis AG, tous en compétition grâce à des systèmes d’implants en titane avancés, des conceptions modulaires et des programmes de formation clinique solides. Ces entreprises se concentrent sur l’amélioration de l’ajustement anatomique, la réduction des taux de révision et l’expansion de la distribution mondiale. L’Amérique du Nord a dominé le marché en 2024 avec une part de 38%, soutenue par des volumes chirurgicaux élevés, une infrastructure de soins traumatologiques avancée et une adoption rapide des implants orthopédiques de nouvelle génération. Les systèmes de remboursement solides de la région et les réseaux orthopédiques établis continuent de renforcer son leadership.

Perspectives du Marché

- Le marché des implants de résection de la tête radiale a atteint 510,5 millions USD en 2024 et devrait atteindre 1094,3 millions USD d’ici 2032, enregistrant un TCAC de 10% pendant la période de prévision.

- La demande augmente en raison de la hausse des cas de fractures du coude, de la préférence pour une intervention chirurgicale précoce et de l’adoption forte des implants en titane, avec le type de produit standard détenant environ 57% de part en 2024.

- Les tendances clés incluent une utilisation plus large des conceptions modulaires, une ingénierie biomécanique améliorée et un intérêt croissant pour les implants spécifiques aux patients qui améliorent la stabilité articulaire et réduisent les révisions

- La concurrence est animée par des acteurs tels que Auxein Medical, Acumed, Smith & Nephew, J&J Medical Devices, Wright Medical Technology, Integra LifeSciences, Biomet, Toier, et Medartis AG, chacun élargissant ses portefeuilles et ses programmes de formation pour chirurgiens.

- L’Amérique du Nord a dominé le marché avec une part de 38% en 2024, suivie par l’Europe avec 29% et l’Asie-Pacifique avec 24%, soutenue par la densité des centres de traumatologie, la disponibilité des implants et l’amélioration de l’orthopédie

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type de Produit

Les implants standard ont dominé le segment des types de produits en 2024 avec environ 57 % de part. Les chirurgiens ont préféré les implants de résection de tête radiale standard car ces dispositifs offrent une fixation prévisible, une taille simple et des risques de complications réduits dans les cas de traumatismes courants. Le design convient également à un large éventail de blessures du radius proximal, ce qui a augmenté l’adoption dans les centres de traumatologie. Les implants de reconstruction ont gagné en utilisation régulière pour les fractures complexes nécessitant une stabilité accrue, tandis que les implants latéraux répondaient à certains besoins anatomiques. Cependant, les implants standard sont restés dominants en raison de leur compatibilité clinique étendue, d’un flux de travail chirurgical plus facile et de résultats post-opératoires constants dans divers groupes de patients.

- Par exemple, le système Zimmer Biomet L2L Radial Head offre 108 combinaisons uniques tête-tige, avec six tailles de tête et dix-huit options de tige (six diamètres, chacun avec trois options de hauteur).

Par Matériau

Le titane a dominé le segment des matériaux en 2024 avec près de 64 % de part. Les implants en titane ont suscité une forte demande car l’alliage offre un rapport résistance/poids élevé, une forte résistance à la corrosion et une biocompatibilité fiable. Ces caractéristiques soutiennent la performance à long terme et permettent aux chirurgiens de gérer divers schémas de fracture avec un risque réduit de défaillance de l’implant. Les matériaux en silicone détenaient une part plus petite, principalement utilisés pour des besoins reconstructifs spécifiques en raison de leur flexibilité. Malgré les applications de niche pour le silicone, le titane a continué de dominer le marché car les hôpitaux et cliniques préféraient des matériaux durables qui soutiennent une fixation stable et une récupération fonctionnelle plus rapide.

- Par exemple, le système L2L Radial Head de Zimmer Biomet présente une tige lisse en alliage de titane disponible en 6 diamètres de tige (5, 6, 7, 8, 9 et 10 mm) et trois options de hauteur (+0, +2, +4 mm), permettant un total de 108 configurations de tige distinctes.

Par Utilisateur Final

Les centres orthopédiques et de traumatologie ont dominé le segment des utilisateurs finaux en 2024 avec environ 49 % de part. Ces centres ont traité un grand volume de traumatismes des membres supérieurs, ce qui a augmenté le besoin d’implants de résection de tête radiale avec des résultats chirurgicaux prévisibles. La disponibilité de chirurgiens qualifiés, d’imagerie avancée et de configurations opératoires spécialisées a également favorisé une adoption rapide. Les hôpitaux ont suivi avec une demande croissante des services d’urgence, tandis que les cliniques orthopédiques ont contribué à une utilisation modérée pour les procédures de suivi et les cas sélectifs. Les centres de traumatologie sont restés en tête car leur charge de travail élevée et leurs parcours de soins avancés ont encouragé l’utilisation constante de systèmes d’implants standardisés et performants.

Principaux Facteurs de Croissance

Augmentation de l’Incidence des Fractures du Coude et des Cas de Traumatismes

Les cas de traumatismes mondiaux impliquant les membres supérieurs continuent d’augmenter en raison des accidents de la route, des blessures sportives, des accidents de travail et des chutes liées à l’âge. Les fractures de la tête radiale représentent une part significative des blessures au coude, et beaucoup nécessitent une intervention chirurgicale lorsque le déplacement ou la comminution est sévère. Cette augmentation de la charge de travail accroît directement la demande d’implants de résection de tête radiale dans les centres de traumatologie et les hôpitaux. Les chirurgiens préfèrent les implants de résection pour restaurer la stabilité articulaire et prévenir la douleur chronique ou les restrictions de mouvement. La croissance est également soutenue par l’expansion des services de traumatologie orthopédique dans les économies émergentes, où un meilleur accès aux soins d’urgence conduit à des taux de traitement plus élevés. Une forte acceptation clinique et des indications chirurgicales plus larges renforcent l’expansion continue du marché.

- Par exemple, la Chine a établi un système national de surveillance des traumatismes dans 126 hôpitaux pour mieux comprendre les blessures liées aux traumatismes dans le pays, ce qui soutient l’existence d’études multi-hospitalières sur les cas de traumatismes dans le pays.

Progrès dans les Matériaux d’Implant et la Conception Biomécanique

Les récents progrès dans le traitement du titane, l’ingénierie des systèmes modulaires et la fabrication de précision ont renforcé la performance des implants de résection de la tête radiale. Ces implants offrent désormais une meilleure compatibilité anatomique, une articulation améliorée des articulations et des risques réduits de desserrage de l’implant. Les implants en titane restent préférés en raison de leur forte durabilité, de leur comportement fiable d’ostéointégration et de leurs taux d’échec plus faibles sous charge répétitive. Les fabricants se concentrent également sur la création de conceptions légères avec des surfaces articulaires plus lisses pour favoriser une réhabilitation plus rapide. Les innovations dans la modélisation basée sur la CAO permettent aux chirurgiens d’obtenir un meilleur alignement et une meilleure taille lors des procédures. Ces améliorations techniques améliorent les résultats chirurgicaux et renforcent la confiance des cliniciens, ce qui conduit à une adoption plus rapide dans les établissements de traumatologie à fort volume.

- Par exemple, le système Evolve Radial Head de Stryker utilise un alliage de cobalt-chrome pour les composants de la tête et de la tige radiales. La conception du système est basée sur une tige lisse à ajustement lâche qui permet le mouvement dans le canal médullaire, ce qui aide la tête de l’implant à s’articuler de manière congruente avec le capitellum.

Préférence Croissante pour une Intervention Chirurgicale Précoce

Les directives orthopédiques encouragent de plus en plus la stabilisation précoce des blessures de la tête radiale pour prévenir les restrictions de mobilité à long terme et l’instabilité du coude. Les chirurgiens choisissent la résection et la reconstruction par implant pour les cas où la préservation de la tête radiale native n’est pas viable. L’intervention précoce favorise une récupération fonctionnelle améliorée, moins de procédures de révision et des cycles de réhabilitation plus courts, ce qui séduit à la fois les cliniciens et les patients. Les centres de traumatologie dotés de capacités avancées d’imagerie et de soutien opératoire effectuent désormais ces procédures de manière plus cohérente, stimulant la demande d’implants. La sensibilisation croissante des patients aux avantages chirurgicaux contribue également à cette croissance. Le passage à des soins orthopédiques proactifs et fondés sur des preuves continue de renforcer l’expansion du marché à l’échelle mondiale.

Tendance Clé & Opportunité

Tournant Vers des Implants Personnalisés et Spécifiques au Patient

Le marché connaît un tournant vers des solutions d’implants personnalisées soutenues par la modélisation 3D, le gabarit numérique et la reconstruction basée sur la tomodensitométrie. Les fabricants explorent les géométries spécifiques à la tête radiale pour améliorer l’articulation, réduire l’usure des implants et obtenir une biomécanique plus naturelle. Les implants personnalisés représentent une forte opportunité pour la gestion des fractures complexes où la taille standard peut ne pas correspondre aux variations anatomiques. À mesure que les logiciels d’imagerie et de conception deviennent plus accessibles, les chirurgiens traumatologues peuvent planifier les interventions de manière plus précise. Cette tendance s’aligne également avec la demande croissante de solutions orthopédiques haut de gamme qui minimisent le risque de révision. L’expansion des capacités de fabrication numérique offre une opportunité majeure de différenciation des produits et d’offres à forte valeur ajoutée.

- Par exemple, les implants de tête radiale imprimés en 3D et spécifiques au patient de Materialise permettent aux chirurgiens de concevoir des implants basés sur des scanners CT individuels, produisant des composants avec des contours anatomiques exacts et des épaisseurs corticales comprises entre 1,2 mm et 2,0 mm.

Expansion des infrastructures de soins traumatologiques dans les marchés émergents

Les régions en développement investissent massivement dans les systèmes de traumatologie, les salles d’opération avancées et la capacité des services orthopédiques. Cette expansion augmente le nombre de patients recevant des soins chirurgicaux en temps opportun pour les fractures des membres supérieurs, y compris les blessures de la tête radiale. De nombreux pays en Asie-Pacifique, en Amérique latine et au Moyen-Orient ont amélioré les cadres de réponse d’urgence et ajouté de nouveaux spécialistes en orthopédie grâce à des programmes de formation. Ces améliorations offrent des opportunités claires pour les fournisseurs d’implants d’élargir les réseaux de distribution. La préférence croissante pour les systèmes à base de titane et les conceptions modulaires ouvre également un potentiel de revenus à long terme. À mesure que les dépenses de santé augmentent et que l’accès s’améliore, les marchés émergents joueront un rôle majeur dans la croissance future de la demande.

- Par exemple, le système anatomique de tête radiale est un produit réel, lancé pour la première fois vers 2004, et utilisé dans de nombreuses chirurgies à travers le monde.

Accent accru sur les technologies de réhabilitation post-opératoire

La réhabilitation joue un rôle majeur dans la restauration du mouvement après une chirurgie de la tête radiale, et de nouveaux outils numériques transforment cette phase de soins. Des opportunités émergent dans les systèmes de réhabilitation basés sur des capteurs, les plateformes de physiothérapie virtuelle et les outils de surveillance à distance qui suivent la mobilité du coude. Ces technologies soutiennent une récupération plus rapide et améliorent la satisfaction des patients, ce qui renforce indirectement la demande pour des systèmes d’implants avec des performances prévisibles. Les hôpitaux adoptant des programmes post-opératoires intégrés préfèrent les implants avec une compatibilité prouvée pour des parcours de réhabilitation structurés. Les fabricants collaborant avec des fournisseurs de réhabilitation numérique peuvent différencier leurs offres et créer des solutions basées sur des écosystèmes qui améliorent les résultats cliniques à long terme.

Défi clé

Risque élevé de révision dans les fractures complexes et mauvaise taille

L’un des principaux défis de ce marché est l’échec des implants en raison d’une mauvaise taille, d’un mauvais alignement ou d’une inadéquation biomécanique dans les fractures complexes. L’anatomie de la tête radiale varie largement d’un patient à l’autre, et les systèmes de taille standard peuvent ne pas correspondre pleinement à ces variations. Un mauvais alignement peut entraîner une raideur, une instabilité ou des changements dégénératifs, provoquant des chirurgies de révision qui pèsent à la fois sur les patients et les prestataires de soins. Les chirurgiens traitant des fractures comminutives ou multi-fragmentaires rencontrent une difficulté technique plus élevée lors de la reconstruction. Ces risques ralentissent l’adoption dans certaines installations et soulignent le besoin de systèmes de taille améliorés, de formation des chirurgiens et de solutions spécifiques au patient.

Contraintes de coût et accès limité dans les environnements à faibles ressources

Les implants de résection de la tête radiale, en particulier les systèmes à base de titane, entraînent des coûts plus élevés qui limitent l’adoption dans les régions à faible revenu et les petites cliniques. Les contraintes budgétaires dans les hôpitaux publics restreignent l’acquisition de systèmes d’implants modulaires avancés, même lorsque le besoin clinique existe. Une couverture d’assurance limitée, des droits d’importation élevés et des politiques de remboursement insuffisantes réduisent encore l’accès des patients. De nombreux établissements comptent encore sur la gestion conservatrice pour les blessures qui pourraient bénéficier d’une reconstruction basée sur des implants. Ces barrières financières et d’accessibilité créent une adoption mondiale inégale et ralentissent la pénétration du marché dans les écosystèmes de santé en développement, posant un défi continu pour les fabricants.

Analyse régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des implants de résection de la tête radiale en 2024 avec près de 38% de part, soutenue par un volume élevé de cas de traumatismes, une infrastructure orthopédique solide et une adoption généralisée des systèmes d’implants à base de titane. La région bénéficie de capacités chirurgicales avancées, de spécialistes bien formés et d’une intégration rapide des nouveaux designs d’implants. La croissance est renforcée par des cadres de remboursement solides et la présence de fabricants d’appareils orthopédiques de premier plan. Les blessures au coude liées au sport et les accidents de la route augmentent encore la demande chirurgicale. L’innovation continue des produits, les approbations cliniques plus rapides et les réseaux étendus de centres de traumatologie maintiennent l’Amérique du Nord comme le principal contributeur régional à l’expansion globale du marché.

Europe

L’Europe représentait environ 29% de part en 2024, portée par un système de soins orthopédiques mature et une forte adoption de protocoles chirurgicaux fondés sur des preuves. Des pays comme l’Allemagne, la France et le Royaume-Uni sont en tête de l’utilisation des implants de résection de la tête radiale en raison d’un nombre élevé de fractures du coude parmi les populations vieillissantes et les travailleurs actifs. Les implants en titane restent préférés pour leur durabilité et leur compatibilité avec les voies de traitement standardisées. Les directives nationales soutenant une intervention chirurgicale précoce renforcent également la demande. Les investissements croissants dans les centres orthopédiques ambulatoires, ainsi qu’un accès plus large à l’imagerie avancée, continuent de soutenir la croissance régulière du marché européen tant dans les régions occidentales que centrales.

Asie-Pacifique

L’Asie-Pacifique détenait près de 24% de part en 2024 et représente le marché régional à la croissance la plus rapide en raison de l’augmentation des cas de traumatismes, de l’expansion de la capacité hospitalière et de l’adoption accrue des implants orthopédiques modernes. Des pays comme la Chine, l’Inde, le Japon et la Corée du Sud montrent une forte croissance de la demande, stimulée par l’urbanisation rapide, des taux d’accidents plus élevés et l’expansion des pools de spécialistes orthopédiques. L’amélioration des infrastructures de santé et une couverture d’assurance plus large contribuent également à augmenter les volumes chirurgicaux. La croissance de la fabrication locale, en particulier dans les dispositifs à base de titane, soutient l’efficacité des coûts et une plus grande disponibilité. La vaste base de population de l’Asie-Pacifique et la préférence croissante pour la reconstruction chirurgicale positionnent la région comme un moteur clé de l’expansion future du marché.

Amérique latine

L’Amérique latine a capturé environ 6% de part en 2024, soutenue par des investissements croissants dans les soins traumatologiques et une adoption croissante des traitements des fractures du coude à base d’implants. Des pays comme le Brésil, le Mexique et l’Argentine mènent la demande en raison de l’expansion des réseaux de soins de santé privés et de l’augmentation des blessures liées au sport. L’adoption reste modérée en raison des contraintes de coûts et de l’accès inégal aux implants avancés. Cependant, les programmes de formation pour les chirurgiens orthopédiques et la disponibilité plus large des implants en titane continuent de renforcer l’adoption régionale. La croissance est également aidée par l’amélioration des capacités de diagnostic et une plus grande sensibilisation à l’intervention chirurgicale précoce pour prévenir la perte fonctionnelle à long terme dans les blessures des membres supérieurs.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait environ 3% de part en 2024, reflétant une adoption stable mais limitée des implants de résection de la tête radiale en raison de contraintes budgétaires et d’un accès variable aux services orthopédiques spécialisés. Les pays du Golfe plus riches, y compris les Émirats arabes unis et l’Arabie saoudite, stimulent la plupart de la demande régionale avec des centres de traumatologie modernes et un investissement important dans l’infrastructure orthopédique. Les marchés africains restent plus lents en raison de limitations économiques et de la dépendance à la gestion conservatrice des soins des fractures. Cependant, l’expansion des hôpitaux privés, le tourisme médical et l’intérêt pour les implants à base de titane créent des opportunités de croissance progressive du marché dans toute la région.

Segmentation du marché :

Par type de produit

Par matériau

Par Utilisateur Final

- Centres Orthopédiques et de Traumatologie

- Hôpitaux

- Cliniques Orthopédiques

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Des entreprises leaders telles que Auxein Medical, Acumed, Smith & Nephew Plc, J&J Medical Devices, Wright Medical Technology, Integra LifeSciences, Biomet, Toier, et Medartis AG façonnent le paysage concurrentiel du marché des implants de résection de la tête radiale grâce à l’innovation produit, des designs d’implants spécialisés, et des programmes d’engagement fort avec les chirurgiens. La concurrence se concentre sur les systèmes à base de titane, les options de taille modulaire, et un ajustement anatomique amélioré pour réduire les risques de complications. De nombreux fabricants investissent dans la R&D pour améliorer la stabilité des implants, l’articulation, et la performance à long terme. Les entreprises renforcent également leur présence grâce à la formation des chirurgiens, des partenariats avec les centres de traumatologie, et des réseaux de distribution élargis dans les marchés émergents. Les approbations réglementaires, les preuves cliniques, et la fiabilité des produits restent des facteurs clés influençant la part de marché. Les leaders du marché continuent de se concentrer sur l’amélioration de l’ergonomie des implants et l’élargissement des portefeuilles de produits pour répondre à la diversité des complexités des fractures, maintenant un fort élan concurrentiel sur les marchés orthopédiques mondiaux.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Auxein Medical

- Acumed

- Smith & Nephew Plc

- J&J Medical Devices

- Wright Medical Technology

- Integra LifeSciences

- Biomet

- Toier

- Medartis AG

Développements Récents

- En novembre 2025, Acumed a publié une mise à jour des directives Acumed Implants in the MR Environment qui détaille les paramètres MR-conditionnels pour son système Anatomic Radial Head et Anatomic Radial Head Solutions 2, couvrant plusieurs tailles de tiges et de têtes pour le remplacement de la tête radiale. Cette mise à jour soutient une imagerie postopératoire plus sûre pour les patients avec des implants de tête radiale Acumed.

- En octobre 2025, J&J Medical Devices (DePuy Synthes) Johnson & Johnson a annoncé son intention de scinder son activité orthopédique en une entreprise autonome, DePuy Synthes, qui occupe des positions de leader dans la reconstruction articulaire, les implants de traumatologie et d’extrémités, y compris les systèmes de coude et de tête radiale. La séparation devrait affiner la concentration stratégique et pourrait accélérer l’innovation et l’investissement dans les implants de résection et de remplacement de la tête radiale au sein de la nouvelle entité orthopédique.

- En octobre 2024, Auxein Medical a présenté son portefeuille orthopédique et d’arthroscopie au Congrès Mondial Orthopédique SICOT 2024 à Belgrade, où les visiteurs ont pu voir des instruments tels que son ensemble d’instruments pour tête radiale et des outils liés aux membres supérieurs, renforçant sa présence dans les solutions de reconstruction du coude et de la tête radiale.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Type de Produit, Matériau, Utilisateur Final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La demande pour les implants de résection de la tête radiale augmentera en raison de l’augmentation des cas de traumatismes dans le monde.

- Les systèmes à base de titane seront adoptés plus largement pour leur durabilité et leur compatibilité.

- Les conceptions d’implants modulaires et anatomiquement profilées amélioreront la précision chirurgicale.

- Les implants spécifiques aux patients et modélisés en 3D se développeront dans la gestion des fractures complexes.

- Les marchés émergents stimuleront la croissance à mesure que l’infrastructure de soins de traumatologie s’améliore.

- Les outils de planification chirurgicale numérique soutiendront un meilleur dimensionnement et alignement des implants.

- Les entreprises se concentreront sur la réduction des taux de révision grâce à une biomécanique améliorée.

- Les procédures orthopédiques mini-invasives augmenteront l’utilisation des implants.

- Les solutions d’implants intégrées à la réhabilitation gagneront en importance pour une récupération plus rapide.

- Les approbations réglementaires et les preuves cliniques influenceront le positionnement concurrentiel et l’expansion des produits.