Aperçu du Marché

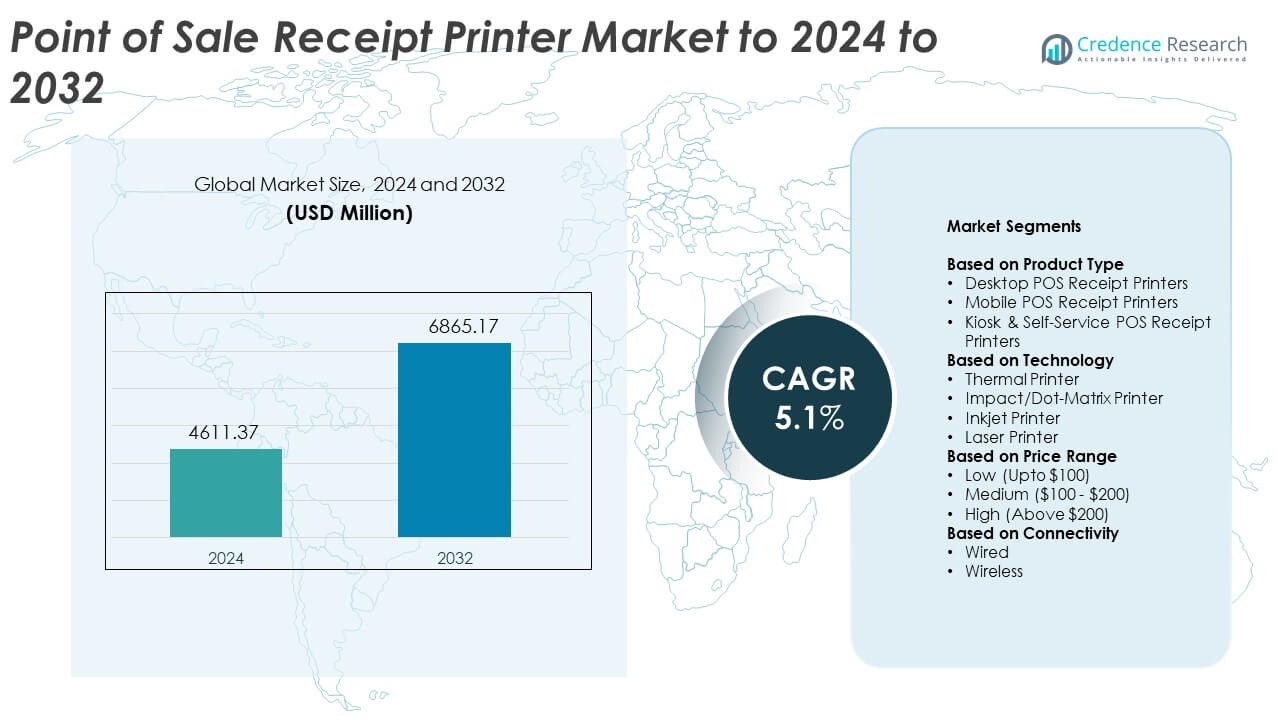

La taille du marché des logiciels de point de vente (POS) était évaluée à 14 776,51 millions USD en 2024 et devrait atteindre 33 323,68 millions USD d’ici 2032, avec un TCAC de 10,7 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Logiciels POS 2024 |

14 776,51 Millions USD |

| Marché des Logiciels POS, TCAC |

10,7% |

| Taille du Marché des Logiciels POS 2032 |

33 323,68 Millions USD |

Le marché des logiciels de point de vente (POS) est stimulé par des acteurs majeurs tels que NCR Corporation, Panasonic Corporation, Square, Inc., VeriFone Systems, Inc., NEC Corporation, Diebold Nixdorf, Ingenico Group, Samsung Electronic Co. Ltd, PAX Technology, et Epicor Software Corporation. Ces fournisseurs étendent leur portée grâce aux plateformes cloud, aux outils POS mobiles, et aux technologies de paiement sécurisées qui soutiennent des flux de travail plus rapides et intégrés dans le commerce de détail et l’hôtellerie. L’Amérique du Nord a dominé le marché en 2024 avec environ 38 % de part, soutenue par une forte adoption des paiements numériques et des mises à niveau rapides des systèmes. L’Asie-Pacifique a suivi avec près de 29 % de part en raison de l’activité de vente au détail en forte croissance et de la pénétration croissante des POS cloud.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des logiciels de point de vente (POS) a atteint 14 776,51 millions USD en 2024 et devrait atteindre 33 323,68 millions USD d’ici 2032, avec une croissance à un TCAC de 10,7 %.

- La demande croissante pour les paiements numériques et les plateformes POS basées sur le cloud stimule l’expansion du marché, soutenue par une forte adoption parmi les grandes entreprises détenant environ 61 % de part.

- Les systèmes POS mobiles continuent de gagner en popularité alors que les entreprises améliorent la rapidité du service et soutiennent les transactions sans contact, reflétant une tendance claire vers des environnements de paiement flexibles.

- L’activité concurrentielle reste forte alors que les fournisseurs introduisent des fonctionnalités d’IA, des analyses approfondies, et des solutions de paiement intégrées pour renforcer leur position sur le marché malgré les préoccupations liées aux menaces de cybersécurité et à la complexité de l’intégration.

- L’Amérique du Nord a dominé le marché avec près de 38 % de part en 2024, suivie par l’Asie-Pacifique avec environ 29 %, tandis que le POS mobile a dominé le segment des applications avec environ 54 % de part.

Analyse de la Segmentation du Marché :

Par Taille d’Organisation

Les grandes entreprises ont détenu la part dominante en 2024 avec environ 61 % du marché des logiciels de point de vente (POS). Les grandes entreprises ont adopté des plateformes POS avancées pour gérer des charges de transactions élevées, des réseaux multi-magasins, et des systèmes d’inventaire intégrés. La demande a augmenté alors que les détaillants et les restaurants modernisaient les systèmes hérités pour améliorer la précision de la facturation et le flux des clients. Un fort accent sur l’engagement omnicanal et les informations basées sur les données a poussé les acteurs majeurs à investir dans des suites POS évolutives. Les petites et moyennes entreprises ont continué de croître à mesure que les outils basés sur le cloud devenaient plus abordables et plus faciles à déployer.

- Par exemple, Walmart Inc. a rapporté servir environ 270 millions de clients et membres chaque semaine dans plus de 10 750 magasins dans 19 pays.

Par Mode de Déploiement

Le déploiement sur le cloud a dominé ce segment en 2024 avec près de 67% de part du marché des logiciels de point de vente (POS). Les détaillants et les entreprises d’hôtellerie se sont tournés vers les systèmes cloud pour bénéficier d’un accès à distance, de faibles coûts initiaux et de mises à jour automatiques. Les modèles cloud ont soutenu le suivi des ventes en temps réel et la synchronisation multi-appareils, ce qui a amélioré la rapidité opérationnelle. L’expansion rapide du commerce électronique et des paiements mobiles a accru la dépendance aux plateformes cloud flexibles. Les solutions sur site ont détenu une part plus petite en raison de coûts d’installation plus élevés et d’une évolutivité limitée, bien qu’elles soient restées utiles pour les entreprises ayant des besoins stricts de contrôle des données.

- Par exemple, Lightspeed Commerce a révélé que sa plateforme basée sur le cloud desservait environ 144 000 emplacements clients dans plus de 100 pays au 31 mars 2025, soulignant comment le POS cloud est devenu le modèle de déploiement central pour de nombreux détaillants et opérateurs hôteliers.

Par Application

Le POS mobile a dominé le segment en 2024 avec environ 54% de part du marché des logiciels de point de vente (POS). L’adoption a augmenté à mesure que les entreprises utilisaient des appareils portables pour réduire les temps d’attente et soutenir le paiement n’importe où dans le magasin. Les restaurants, les chaînes de restauration rapide et les points de vente au détail ont privilégié les systèmes mobiles pour améliorer la mobilité du personnel et servir les clients plus rapidement. La forte croissance des paiements sans contact et des portefeuilles numériques a aidé le POS mobile à gagner en popularité. Les systèmes POS fixes ont toujours joué un rôle clé dans la gestion des comptoirs à fort volume, mais la mobilité et la flexibilité ont entraîné une demande plus forte pour les solutions portables.

Principaux moteurs de croissance

Augmentation de la demande pour les paiements numériques

Les paiements numériques se sont étendus dans le commerce de détail et l’hôtellerie, poussant les entreprises à adopter des logiciels POS modernes. Les commerçants ont préféré des systèmes qui supportaient les cartes sans contact, les paiements QR et les portefeuilles mobiles pour accélérer les transactions. La croissance du commerce en ligne vers hors ligne a également nécessité des outils de facturation unifiés qui reliaient les canaux physiques et numériques. La forte préférence des consommateurs pour des paiements rapides et sécurisés a encouragé les entreprises à mettre à jour les plateformes obsolètes. Ce changement a créé une demande constante pour des solutions POS évolutives avec traitement en temps réel.

- Par exemple, Apple Pay comptait environ 744 millions d’utilisateurs dans le monde en 2024, illustrant comment l’adoption à grande échelle des portefeuilles pousse les commerçants à déployer des logiciels POS capables d’accepter en toute sécurité les paiements numériques tokenisés et sans contact à la caisse.

Expansion du commerce de détail omnicanal

Les détaillants ont adopté des modèles omnicanaux qui reliaient magasins, sites web et applications mobiles, ce qui a augmenté le besoin de logiciels POS intégrés. Les entreprises voulaient un inventaire unifié, des données clients communes et des prix cohérents à travers les canaux. Les plateformes POS avec des fonctionnalités d’analyse, de fidélité et des tableaux de bord centralisés ont soutenu des opérations plus fluides. Cette expansion a aidé les entreprises à offrir des services flexibles comme le click-and-collect et la visibilité des stocks en temps réel. La concurrence croissante dans le commerce de détail a poussé les marques à utiliser des fonctionnalités POS avancées pour un engagement client plus fort.

- Par exemple, Target s’attendait à ce que son réseau de centres de tri (initialement 9, passant à 10 d’ici mi-2023) traite environ 50 millions de colis en 2023, soit presque le double du volume traité en 2022.

Adoption croissante des systèmes POS basés sur le cloud

Le déploiement du cloud a augmenté à mesure que les entreprises recherchaient un investissement initial plus faible, des mises à jour faciles et un accès à distance. Les systèmes de point de vente (POS) sur le cloud offraient une évolutivité sans faille, permettant aux entreprises d’étendre leurs emplacements sans coûts d’infrastructure majeurs. L’accès aux données en temps réel aidait les gestionnaires à suivre les ventes, l’activité du personnel et les stocks depuis n’importe quel appareil. Le modèle améliorait également la sécurité grâce à des sauvegardes automatisées et des correctifs réguliers. Ces fonctionnalités rendaient les systèmes cloud attrayants pour les PME et les grandes entreprises en quête d’agilité.

Tendances Clés & Opportunités

Utilisation Croissante des Solutions POS Mobiles

Les systèmes POS mobiles ont gagné en popularité car les détaillants et les restaurants préféraient les systèmes portables qui réduisaient les files d’attente et amélioraient le flux de service. Les appareils compacts permettaient au personnel de traiter les paiements en déplacement, créant des points de paiement plus rapides. La croissance des méthodes sans contact a encouragé une utilisation plus large dans les supermarchés, cafés et événements en plein air. Les POS mobiles ont également soutenu l’intégration avec les applications de fidélité et les reçus numériques. Ce changement a créé de fortes opportunités pour les fournisseurs proposant des plateformes légères et flexibles.

- Par exemple, Toast a déclaré que sa plateforme POS cloud axée sur les restaurants était déployée dans environ 106 000 emplacements de restaurants au 31 décembre 2023, soit une augmentation de 34 % par rapport à l’année précédente, reflétant une adoption rapide des paiements mobiles et sur tablette dans les environnements de restauration.

Intégration de l’IA et de l’Analytique

Les entreprises ont adopté des outils POS basés sur l’IA pour obtenir des insights plus approfondis sur le comportement des clients et les tendances d’achat. Ces analyses aidaient les détaillants à affiner les prix, personnaliser les offres et optimiser les niveaux de stock. Les fonctionnalités prédictives amélioraient la prévision de la demande et réduisaient le gaspillage. La détection des fraudes activée par l’IA renforçait la sécurité des transactions et améliorait les capacités de surveillance. Les fournisseurs proposant des tableaux de bord intelligents et de l’automatisation ont trouvé de fortes opportunités de marché alors que les entreprises recherchaient des outils de prise de décision plus intelligents.

- Par exemple, Starbucks a rapporté 34,6 millions de membres actifs de Starbucks Rewards sur 90 jours aux États-Unis au T1 2025, fournissant à l’entreprise un très grand ensemble de données transactionnelles qui alimente la personnalisation et l’analyse des offres basées sur l’IA au sein de son écosystème POS et mobile.

Croissance des Caisses Automatiques et de l’Automatisation

Les systèmes de caisses automatiques se sont développés dans les supermarchés et les grandes chaînes de distribution, augmentant la demande pour des logiciels POS qui prennent en charge la facturation automatisée et la reconnaissance des produits. L’automatisation a aidé à réduire la pression sur la main-d’œuvre et à améliorer le flux de clients pendant les heures de pointe. Les détaillants ont également adopté des modèles hybrides où le personnel n’intervenait que lorsque nécessaire. Cette tendance a ouvert de nouvelles opportunités pour les fournisseurs de logiciels spécialisés dans les solutions sans contact et à balayage rapide. L’intégration avec les programmes de fidélité et les applications mobiles a renforcé cette transition vers l’automatisation.

Défis Clés

Augmentation des Risques de Cybersécurité

Les systèmes POS ont fait face à des menaces croissantes de fraude de paiement, de violations de données et d’attaques de logiciels malveillants. Les détaillants traitaient des informations sensibles sur les clients, ce qui nécessitait un chiffrement fort et une surveillance continue. Les petites entreprises avaient du mal à maintenir une sécurité avancée en raison de budgets limités. La conformité aux règles de protection des données en évolution ajoutait une pression opérationnelle. Les fournisseurs devaient améliorer la détection des menaces et sécuriser les environnements cloud pour maintenir la confiance des utilisateurs.

Complexité Élevée de l’Intégration et de la Maintenance

De nombreuses entreprises ont trouvé difficile d’intégrer les logiciels POS avec les outils hérités, les plateformes d’inventaire et les systèmes de commerce électronique. Les déploiements complexes augmentaient le temps de configuration et nécessitaient des équipes de support qualifiées. Les mises à jour régulières, la compatibilité matérielle et la synchronisation des données ajoutaient aux charges de maintenance. Les PME faisaient souvent face à des coûts plus élevés lors de la personnalisation des systèmes pour des flux de travail uniques. Ces problèmes ralentissaient l’adoption et rendaient les entreprises prudentes quant au passage à de nouvelles plateformes.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait la plus grande part du marché des logiciels de point de vente (POS) en 2024 avec environ 38%. Une forte adoption est venue des chaînes de détail, des restaurants et des opérateurs hôteliers passant aux plateformes POS cloud. Les entreprises aux États-Unis et au Canada ont adopté les paiements numériques, les POS mobiles et les outils omnicanaux pour gérer l’augmentation des volumes de transactions. Un investissement élevé dans l’analytique et l’automatisation a soutenu des mises à niveau de plateformes plus larges. La présence de grands fournisseurs de POS et une infrastructure technologique solide ont aidé la région à maintenir son avance. L’accent continu sur les paiements sans contact et les systèmes de caisse plus rapides a continué de stimuler une expansion substantielle du marché.

Europe

L’Europe représentait près de 27% du marché des logiciels de point de vente (POS) en 2024, soutenue par une forte pénétration des paiements numériques et une modernisation rapide dans le commerce de détail et la restauration. Des pays comme l’Allemagne, le Royaume-Uni et la France ont adopté des systèmes POS mobiles pour améliorer l’efficacité en magasin et l’engagement client. La croissance des terminaux en libre-service et le déploiement cloud ont renforcé la position de la région. L’accent réglementaire sur les transactions sécurisées a encouragé les entreprises à mettre à niveau les systèmes obsolètes. L’expansion du commerce électronique a également poussé les détaillants à intégrer le POS avec des plateformes unifiées d’inventaire et de données clients pour soutenir des opérations fluides entre les canaux.

Asie-Pacifique

L’Asie-Pacifique a capturé environ 29% du marché des logiciels de point de vente (POS) en 2024, stimulée par l’expansion rapide des paiements numériques et une forte croissance du commerce de détail en Chine, en Inde, au Japon et en Asie du Sud-Est. Les petites et moyennes entreprises ont accéléré l’adoption du POS cloud pour améliorer la précision de la facturation et le contrôle des stocks. Le POS mobile a gagné en popularité dans les environnements de vente au détail à fort trafic et les restaurants à service rapide. Le soutien gouvernemental pour les écosystèmes sans numéraire a encouragé des mises à niveau de plateformes plus rapides. La pénétration croissante du commerce électronique a créé une forte demande pour des systèmes POS intégrés connectant les canaux en ligne et hors ligne, renforçant les perspectives de croissance à long terme de la région.

Amérique Latine

L’Amérique Latine détenait environ 4% de part du marché des logiciels de point de vente (POS) en 2024. Les détaillants au Brésil, au Mexique et en Argentine ont adopté des plateformes POS basées sur le cloud pour réduire les coûts initiaux et améliorer la flexibilité opérationnelle. L’utilisation du POS mobile a augmenté dans les petits magasins et les points de vente à service rapide en raison de l’acceptation croissante des paiements numériques. La reprise économique et l’activité croissante des fintechs ont soutenu une adoption plus large des solutions POS modernes. Malgré les défis liés à l’infrastructure et au coût, la demande a augmenté régulièrement alors que les entreprises recherchaient des caisses plus rapides, une meilleure gestion des stocks et un traitement sécurisé des paiements pour améliorer la satisfaction client.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique représentaient près de 2% du marché des logiciels de point de vente (POS) en 2024. La croissance est venue de l’adoption croissante des systèmes de paiement numérique dans la région du Golfe et de l’expansion des investissements dans le commerce de détail dans des pays comme les Émirats Arabes Unis, l’Arabie Saoudite et l’Afrique du Sud. Les entreprises ont mis en œuvre des outils POS cloud et mobiles pour améliorer la vitesse de service et réduire la complexité opérationnelle. Les secteurs de l’hôtellerie et du tourisme ont adopté des plateformes avancées pour rationaliser les transactions des clients. Bien que la pénétration du marché soit restée faible, l’utilisation croissante des smartphones et l’expansion des fintechs ont soutenu une adoption progressive des logiciels POS modernes sur les marchés émergents.

Segmentation du Marché :

Par Taille d’Organisation

- Grande Entreprise

- Petite & Moyenne Entreprise (PME)

Par Mode de Déploiement

Par Application

Par Utilisateur Final

- Restaurants

- Hôtellerie

- Santé

- Vente au détail

- Entrepôt

- Divertissement

- Autre

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des logiciels de point de vente (POS) est façonné par des acteurs clés tels que NCR Corporation, Panasonic Corporation, Square, Inc., VeriFone Systems, Inc., NEC Corporation, Diebold Nixdorf, Ingenico Group, Samsung Electronic Co. Ltd, PAX Technology et Epicor Software Corporation. Les fournisseurs se concentrent sur la fourniture de plateformes cloud évolutives, de solutions POS mobiles et d’outils d’intégration avancés pour soutenir des opérations de vente au détail et d’hôtellerie sans faille. Les entreprises ont amélioré l’analyse, la sécurité des paiements et la compatibilité multicanal pour répondre à la demande croissante de paiements numériques. Les mises à niveau des produits se sont concentrées sur un traitement des transactions plus rapide, un déploiement flexible et des informations plus solides basées sur les données. La concurrence s’est intensifiée à mesure que les entreprises étendaient leur portée mondiale, renforçaient leurs partenariats avec les fournisseurs de paiement et développaient des modules logiciels spécifiques à l’industrie. L’innovation continue dans les fonctionnalités activées par l’IA, le support des paiements sans contact et l’automatisation a positionné les principaux fournisseurs pour saisir les opportunités émergentes tout en répondant aux attentes évolutives des clients.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- NCR Corporation

- Panasonic Corporation

- Square, Inc.

- VeriFone Systems, Inc.

- NEC Corporation

- Diebold Nixdorf

- Ingenico Group

- Samsung Electronic Co. Ltd

- PAX Technology

- Epicor Software Corporation

Développements Récents

- En 2025, Diebold Nixdorf s’est associé à LOC Software pour le libre-service. Le POS ThriVersA de LOC fonctionne désormais nativement sur les kiosques et systèmes de libre-service de Diebold Nixdorf.

- En 2025, Ingenico a lancé le AXIUM CX9000, un POS Android tout-en-un. Le système combine encaissement, paiements intégrés et gestion des stocks dans un terminal unique piloté par logiciel.

- En 2024, Panasonic Connect North America a dévoilé les kiosques Stingray JS9900 et les terminaux POS JS988 à MURTEC.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur la taille de l’organisation, le mode de déploiement, l’application, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’Avenir

- Le marché se dirigera davantage vers des plateformes POS basées sur le cloud avec un déploiement plus rapide.

- L’adoption des POS mobiles augmentera à mesure que les détaillants et les restaurants rechercheront une plus grande flexibilité de service.

- Les analyses basées sur l’IA renforceront la prise de décision pour les prix, les stocks et le comportement des clients.

- L’intégration avec les systèmes omnicanaux deviendra essentielle pour des opérations fluides sur plusieurs plateformes.

- Les paiements sans contact et les portefeuilles numériques continueront de stimuler les mises à jour des logiciels POS.

- Les solutions d’automatisation et de libre-service se développeront dans les supermarchés et les grands formats de vente au détail.

- Les fonctionnalités de cybersécurité progresseront à mesure que les entreprises exigeront une protection des données plus solide.

- Les systèmes POS s’intégreront plus profondément avec les outils de fidélisation, CRM et marketing.

- Les PME adopteront plus rapidement les plateformes POS grâce à des modèles d’abonnement abordables.

- La consolidation de l’industrie augmentera à mesure que les grands fournisseurs acquerront de petits innovateurs logiciels.