Aperçu du marché

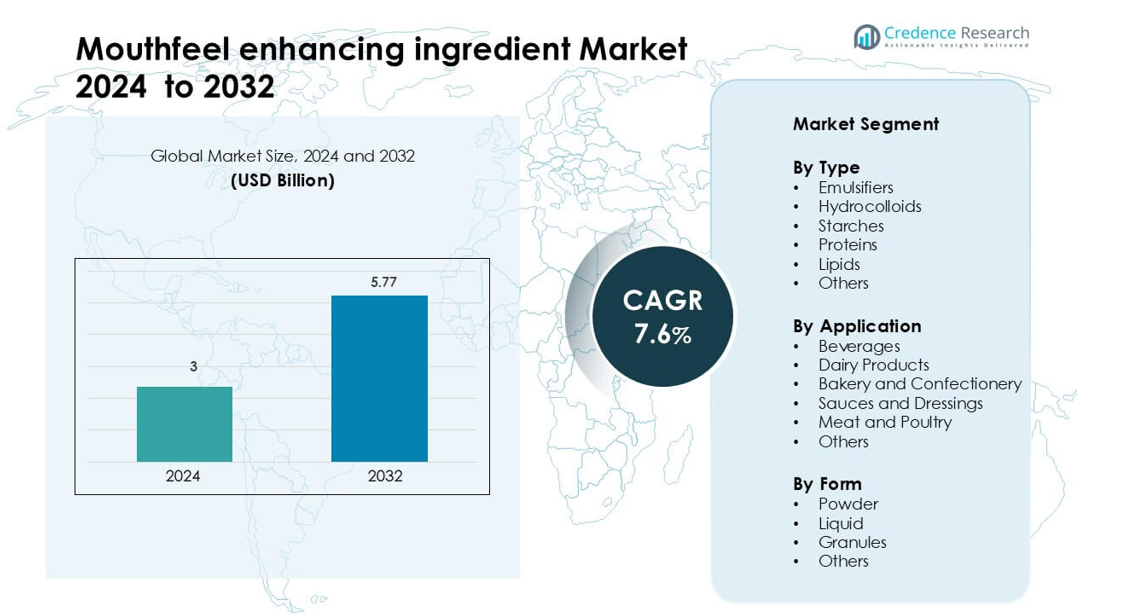

Le marché des ingrédients améliorant la sensation en bouche était évalué à 3 milliards USD en 2024 et devrait atteindre 5,77 milliards USD d’ici 2032, avec un TCAC de 7,6 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Ingrédients Améliorant la Sensation en Bouche 2024 |

3 milliards USD |

| Marché des Ingrédients Améliorant la Sensation en Bouche, TCAC |

7,6% |

| Taille du Marché des Ingrédients Améliorant la Sensation en Bouche 2032 |

5,77 milliards USD |

Le marché des ingrédients améliorant la sensation en bouche est façonné par des acteurs majeurs tels que Sensient Technologies Corporation, Cargill, Incorporated, Tate & Lyle, International Flavors & Fragrances, Givaudan, Corbion N.V., Kerry Group, Symrise AG, Ingredion Incorporated, et Firmenich. Ces entreprises rivalisent grâce à des émulsifiants avancés, des hydrocolloïdes et des systèmes à base d’amidon qui améliorent la crémeux, la viscosité et l’attrait sensoriel global dans les boissons, les produits laitiers, la boulangerie et les aliments à base de plantes. Elles investissent dans des solutions étiquetées propres, l’innovation en matière de texture et l’expansion régionale pour répondre à la demande mondiale croissante. L’Asie-Pacifique mène le marché avec une part de 37 %, soutenue par une croissance rapide des aliments emballés, des alternatives laitières et des boissons prêtes à boire dans les grandes économies.

Aperçus du marché

- Le marché mondial des ingrédients améliorant la sensation en bouche était évalué à 3 milliards USD en 2024 et devrait atteindre 5,77 milliards USD d’ici 2032, s’étendant à un TCAC de 7,6 % au cours de la période de prévision.

- La forte demande pour des textures lisses, crémeuses et stables dans les boissons et les produits laitiers stimule l’adoption, les émulsifiants détenant une part de type de 32 % et la forme en poudre dominant avec une part de 47 % en raison de la facilité de manipulation et de la stabilité de conservation.

- La préférence pour les étiquettes propres, la croissance des aliments à base de plantes et l’utilisation croissante des hydrocolloïdes et des amidons spécialisés façonnent les tendances clés, notamment dans les alternatives laitières et les boissons riches en protéines.

- L’intensité concurrentielle reste élevée alors que les acteurs mondiaux se concentrent sur des solutions naturelles, des systèmes de texture sur mesure et l’expansion de la capacité régionale, tandis que la variabilité des matières premières et la complexité de la reformulation agissent comme des freins.

- L’Asie-Pacifique mène avec une part régionale de 37 %, suivie par l’Amérique du Nord à 33 % et l’Europe à 28 %, reflétant une forte consommation d’aliments emballés, une demande croissante de boissons et une adoption croissante des produits à base de plantes sur les principaux marchés.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type

Les émulsifiants dominent le segment des types avec une part de 32 %, grâce à leur rôle important dans l’amélioration de la texture, de la stabilité et de la douceur dans divers systèmes alimentaires. Ces additifs aident à créer une dispersion uniforme dans les mélanges graisse-eau, ce qui améliore l’onctuosité dans les boissons, les tartinades et les sauces. Les hydrocolloïdes se développent en raison de la demande croissante de solutions épaississantes et gélifiantes dans les produits à étiquette propre. Les amidons soutiennent un contrôle économique de la viscosité dans les aliments transformés, tandis que les protéines gagnent en popularité dans les formulations riches en protéines. Les lipides et autres agents spécialisés progressent régulièrement à mesure que les marques développent des textures plus riches pour les catégories premium.

- Par exemple, les solutions de lécithine d’origine végétale de Cargill sont dérivées exclusivement de plantes (soja, tournesol, colza). Ces solutions ont été utilisées pour améliorer le démoulage de la pâte, la rétention d’humidité et la dispersion des graisses dans les applications de boulangerie. Dans les applications de confiserie, elles aident à ajuster la viscosité et à réduire le besoin de beurre de cacao coûteux, maîtrisant ainsi les coûts.

Par application

Les boissons dominent le segment des applications avec une part de 29 %, soutenues par une forte utilisation dans les boissons lactées, les boissons à base de plantes et les mélanges nutritionnels qui nécessitent une sensation en bouche lisse et une réduction du grain. Ces formulations dépendent des stabilisants et des émulsifiants pour maintenir la suspension et améliorer l’attrait sensoriel. Les produits laitiers restent de grands utilisateurs alors que les fabricants se concentrent sur des textures crémeuses dans les yaourts, les desserts et les alternatives au fromage. Les marques de boulangerie et de confiserie adoptent ces ingrédients pour améliorer la douceur et la rétention d’humidité. Les sauces, vinaigrettes et produits carnés se développent également en raison de la demande croissante pour des textures plus riches et plus uniformes.

- Par exemple, le groupe Kerry a développé un système de stabilisation pour une boisson protéinée à base de produits laitiers et de grains entiers qui fournit 8 g de grains entiers et 8 g de protéines de lait par verre de 8 oz tout en maintenant une suspension uniforme grâce à la pasteurisation à ultra-haute température.

Par forme

La forme en poudre occupe la position de leader avec une part de 47 %, grâce à une manipulation facile, une longue durée de conservation et une forte compatibilité avec les processus de mélange à sec. Les émulsifiants et hydrocolloïdes en poudre sont largement utilisés dans les mélanges de boulangerie, les boissons instantanées et les applications laitières car ils se dispersent rapidement et offrent des performances constantes. Les formes liquides gagnent en popularité dans les sauces, vinaigrettes et boissons prêtes à boire qui nécessitent une solubilité rapide. Les granulés se développent dans les installations industrielles cherchant à réduire la poussière et à améliorer le flux. D’autres formes spécialisées progressent à mesure que les fabricants conçoivent des systèmes de distribution sur mesure pour un contrôle avancé de la texture.

Moteurs de croissance clés

Demande croissante pour des expériences de texture premium

L’intérêt croissant des consommateurs pour des textures lisses, crémeuses et gourmandes stimule une forte demande pour des ingrédients améliorant la sensation en bouche dans les catégories alimentaires et de boissons. Les marques se concentrent sur l’attrait sensoriel car la texture influence l’acceptation du produit autant que le goût. Ce changement encourage une utilisation plus large des émulsifiants, hydrocolloïdes et amidons spécialisés pour offrir de la richesse dans les boissons, les produits laitiers, les sauces et les aliments à base de plantes. Les tendances à l’étiquette propre poussent également les fabricants à remplacer les épaississants artificiels par des gommes et protéines naturelles. La premiumisation des boissons prêtes à boire et des collations riches en protéines renforce l’adoption à mesure que les entreprises affinent la viscosité, l’onctuosité et la stabilité. Les modes de vie urbains croissants, l’augmentation des niveaux de revenu et la popularité des produits de style café renforcent encore le besoin de solutions de texture avancées.

- Par exemple, Ingredion Incorporated rapporte que 79 % des consommateurs conviennent que la texture influence leur satisfaction globale avec un produit alimentaire, et 8 sur 10 disent qu’ils sont susceptibles de recommander un produit en fonction de sa texture.

Expansion des formulations à base de plantes et faibles en matières grasses

La montée rapide des produits à base de plantes, faibles en matières grasses et réduits en sucre augmente la demande pour des améliorateurs de texture qui compensent la perte de crémeux et de consistance. Les alternatives au lait, les analogues de viande et les boissons fonctionnelles nécessitent des stabilisants et des lipides structurés pour atteindre l’épaisseur et la douceur souhaitées. Les produits à base de protéines végétales rencontrent souvent des problèmes de textures granuleuses, ce qui entraîne une dépendance accrue aux hydrocolloïdes, amidons modifiés et systèmes d’émulsification. Alors que les consommateurs se tournent vers des régimes axés sur la santé, les fabricants recherchent des solutions qui maintiennent une sensation en bouche indulgente sans ajout de matières grasses ou de sucre. Cette tendance élargit les opportunités pour les gommes naturelles, les amidons modifiés enzymatiquement et les agents de texture de nouvelle génération à base de protéines conçus pour un alignement avec les étiquettes propres.

- Par exemple, une étude publiée a démontré qu’un mélange binaire de farine d’avoine modifiée et d’isolat de protéine de fève utilisé à 2 % (p/p) produisait des émulsions de Pickering à base de plantes avec des tailles de gouttelettes allant de 14,00 à 20,57 µm, offrant une consistance épaisse et un comportement d’amincissement au cisaillement lisse dans une alternative à la crème non laitière.

Utilisation croissante des technologies avancées de transformation alimentaire

Les innovations dans le mélange à haute cisaillement, la micro-émulsification et les systèmes de traitement à froid permettent une meilleure dispersion et une fonctionnalité améliorée des ingrédients de texture. Le traitement moderne débloque des textures plus lisses dans les boissons, soupes, desserts et aliments enrichis tout en réduisant l’utilisation d’ingrédients et en améliorant l’efficacité des coûts. La croissance des produits nutritionnels prêts à boire pousse à l’adoption de technologies qui empêchent la sédimentation et améliorent la consistance des fluides. Les entreprises utilisent des systèmes d’encapsulation et de libération contrôlée pour offrir des textures plus riches tout en protégeant la stabilité des ingrédients. Alors que l’automatisation se développe dans la fabrication alimentaire, les producteurs choisissent de plus en plus des améliorateurs de texture qui fonctionnent de manière fiable dans des conditions de traitement variées, soutenant une qualité constante dans la production à grande échelle.

Tendances clés et opportunités

Préférence croissante pour les systèmes de texture à étiquette propre

Les consommateurs préfèrent désormais des solutions naturelles, peu transformées, ce qui pousse les fabricants à remplacer les émulsifiants et épaississants synthétiques par des hydrocolloïdes dérivés de plantes, des amidons naturels et des stabilisants à base de protéines. Ce changement crée des opportunités pour les fournisseurs proposant des systèmes de texture compatibles avec les étiquettes qui offrent toujours stabilité, viscosité et crémeux. Les marques alimentaires explorent les gommes botaniques, les protéines de légumineuses et les ingrédients dérivés de la fermentation qui améliorent la texture sans compromettre la transparence ou les allégations nutritionnelles. Alors que les réglementations sur les étiquettes propres se renforcent dans les régions, les entreprises investissent dans des listes d’ingrédients simples qui soutiennent toujours une texture souhaitable dans les boissons, produits de boulangerie, sauces et alternatives laitières.

- Par exemple, les solutions hydrocolloïdes Stabrium™ 100 et 200 d’ADM ont été formulées comme des mélanges secs d’ingrédients d’origine végétale qui ont aidé une marque d’alternative au yaourt à réduire sa liste d’ingrédients de 9 à 6 modificateurs de texture distincts, tout en obtenant une viscosité et un contrôle de synérèse comparables.

Focus R&D sur des Profils de Texture Personnalisés

Les fabricants développent désormais des solutions de texture sur mesure qui s’adaptent à des catégories de produits distinctes, telles que les alternatives laitières veloutées, les garnitures de boulangerie aérées ou les confiseries à base de gel. L’intérêt croissant pour les expériences alimentaires multisensorielles encourage les marques à se concentrer sur les effets en bouche, les sensations fondantes et la rétention d’humidité améliorée. Les entreprises élargissent leurs efforts de R&D pour concevoir des mélanges performants à travers divers niveaux de pH, cycles de température et environnements de traitement. Cet accent ouvre des opportunités pour des systèmes hybrides qui combinent protéines, lipides et hydrocolloïdes pour offrir des textures précises pour les lancements d’aliments premium et fonctionnels.

- Par exemple, Ingredion souligne constamment l’importance de la texture dans la préférence des consommateurs et utilise ses propres recherches, telles que l’étude “Texture Research” et la base de données mondiale ATLAS, pour démontrer la performance des ingrédients.

Demande Croissante de Produits Fonctionnels et Nutritionnels

Les boissons fonctionnelles, les produits de nutrition sportive et les aliments enrichis nécessitent une viscosité et une douceur constantes pour améliorer l’acceptation par les consommateurs. À mesure que les formulations riches en protéines et en fibres deviennent plus courantes, la demande augmente pour des ingrédients qui réduisent l’aspect crayeux et améliorent le flux. Cette tendance ouvre la voie à des émulsifiants avancés, des texturants à base de fibres et des gommes stables à la chaleur optimisées pour les applications nutraceutiques. Les entreprises tirent parti de ce changement pour introduire des systèmes spécialisés qui maintiennent la sensation en bouche même sous traitement thermique ou stockage à long terme.

Défis Clés

Instabilité des Prix des Matières Premières

Les fluctuations de prix des gommes naturelles, des protéines végétales, des dérivés d’amidon et des sources lipidiques créent de l’incertitude pour les fabricants. Les changements climatiques, la culture régionale limitée et les perturbations de la chaîne d’approvisionnement affectent souvent la disponibilité des matières premières utilisées dans les systèmes améliorant la texture. Cette instabilité augmente les coûts de production et pousse les entreprises à optimiser les formulations ou à trouver des sources alternatives. Les petits fabricants rencontrent des défis plus importants en raison d’un pouvoir d’achat moindre. Maintenir une performance produit cohérente devient également difficile lorsque les spécifications des ingrédients varient en raison de problèmes de qualité des cultures. Ces facteurs créent un défi persistant pour l’expansion du marché.

Complexité pour Atteindre un Équilibre entre Étiquette Propre et Haute Performance

Offrir une sensation en bouche indulgente tout en répondant aux exigences d’étiquette propre reste un défi technique majeur. Les alternatives naturelles ont souvent des limitations liées au masquage des saveurs, à la stabilité ou à la fonctionnalité sous des conditions de chaleur et de cisaillement. La reformulation devient complexe lorsqu’il s’agit de remplacer des émulsifiants synthétiques ou des amidons modifiés sans compromettre la texture, la durée de conservation ou l’efficacité du traitement. Les marques doivent également se conformer aux réglementations régionales qui restreignent certains hydrocolloïdes ou additifs. Les efforts de R&D deviennent plus intensifs à mesure que les entreprises tentent de créer des formulations avec un minimum d’ingrédients offrant une performance comparable aux systèmes conventionnels. Cet équilibre continue de défier les fabricants à travers les catégories de produits.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une part de 33 % du marché des ingrédients améliorant la texture en bouche, soutenue par une forte demande pour des textures premium dans les boissons, les produits laitiers et les produits de nutrition fonctionnelle. La région bénéficie de technologies avancées de transformation alimentaire et d’une adoption élevée de stabilisants et d’émulsifiants clean-label. La croissance des laits à base de plantes, des boissons enrichies en protéines et des formulations réduites en matières grasses augmente le besoin en hydrocolloïdes et amidons spécialisés. Les principaux fabricants se concentrent sur des systèmes de texture personnalisés pour les boissons prêtes à boire et les applications de boulangerie. Le secteur mature des aliments emballés et l’intérêt croissant pour les produits indulgents mais sains maintiennent l’Amérique du Nord en tant que marché leader pour les solutions avancées de texture en bouche.

Europe

L’Europe représente une part de 28 % du marché, motivée par des normes de qualité strictes, des exigences clean-label et un fort accent sur les systèmes de texture naturels. Les produits laitiers et de boulangerie restent des utilisateurs majeurs alors que les fabricants améliorent la crémeux, la douceur et la stabilité dans les produits premium et artisanaux. La croissance des aliments à base de plantes renforce la demande pour les hydrocolloïdes et les texturants à base de protéines qui répondent aux textures granuleuses ou fines. L’environnement réglementaire mature de la région accélère l’adoption de gommes naturelles, d’amidons modifiés enzymatiquement et de lipides structurés. L’innovation dans les tartinades allégées, les sauces et la confiserie soutient également la consommation régionale soutenue d’ingrédients améliorant la texture en bouche.

Asie-Pacifique

L’Asie-Pacifique est en tête avec une part de 37 %, soutenue par une croissance rapide des aliments emballés, des boissons et des alternatives laitières en Chine, en Inde et en Asie du Sud-Est. L’augmentation des revenus et les modes de vie urbains stimulent la demande pour des textures lisses, crémeuses et indulgentes dans les boissons prêtes à boire, les produits de boulangerie et les produits de collation. L’expansion des boissons à base de plantes et enrichies stimule l’utilisation de stabilisants et d’émulsifiants qui améliorent les propriétés de suspension et de revêtement en bouche. Les fabricants locaux investissent de plus en plus dans les hydrocolloïdes et les amidons avancés pour correspondre aux normes de texture mondiales. Les secteurs de la restauration rapide et de la commodité en pleine croissance renforcent la position de l’Asie-Pacifique en tant que marché à la croissance la plus rapide.

Amérique latine

L’Amérique latine détient une part de 7 %, stimulée par la consommation croissante de boissons lactées, de boissons aromatisées et de produits de boulangerie nécessitant une texture en bouche améliorée. Le Brésil et le Mexique sont en tête de l’adoption alors que les fabricants améliorent la crémeux et la consistance dans les produits alimentaires abordables et à valeur ajoutée. La région montre un intérêt croissant pour les gommes naturelles et les solutions à base d’amidon pour les reformulations clean-label. L’expansion des produits prêts à manger et à emporter augmente la dépendance aux stabilisants qui fournissent des textures uniformes sous des climats chauds. Bien que sensible aux coûts, le marché bénéficie d’investissements croissants dans l’optimisation de la texture pour les sauces, les collations et la confiserie.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente une part de 5 %, soutenue par une demande croissante pour les aliments transformés, les produits laitiers et les boissons aromatisées nécessitant une texture en bouche constante. Les températures plus élevées augmentent le besoin de stabilisants et d’émulsifiants qui maintiennent la viscosité et empêchent la séparation. L’urbanisation et l’intérêt croissant pour les produits de boulangerie, de confiserie et de boissons prêtes à boire premium renforcent l’adoption des hydrocolloïdes et des amidons modifiés. Les fabricants des pays du Golfe se concentrent sur l’amélioration de la texture pour correspondre aux normes internationales de produits. Bien que la croissance soit progressive, les investissements croissants dans la capacité de fabrication alimentaire améliorent les perspectives à long terme pour les ingrédients améliorant la texture en bouche.

Segmentation du marché :

Par type

- Émulsifiants

- Hydrocolloïdes

- Amidons

- Protéines

- Lipides

- Autres

Par application

- Boissons

- Produits laitiers

- Boulangerie et confiserie

- Sauces et vinaigrettes

- Viande et volaille

- Autres

Par forme

- Poudre

- Liquide

- Granulés

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des ingrédients améliorant la texture buccale présente un mélange de fournisseurs d’ingrédients mondiaux, de fabricants spécialisés de stabilisants et d’entreprises de formulation axées sur l’innovation qui rivalisent par la technologie, la gamme de produits et l’alignement sur les étiquettes propres. Les acteurs principaux se concentrent sur les hydrocolloïdes avancés, les émulsifiants, les amidons modifiés et les lipides structurés conçus pour améliorer la crémeux, la viscosité et la consistance de la texture dans les boissons, les produits laitiers, les produits de boulangerie, les sauces et les aliments d’origine végétale. Les entreprises renforcent leurs portefeuilles grâce à des investissements en R&D, des systèmes de texture brevetés et un soutien à la formulation spécifique aux clients. De nombreux fournisseurs élargissent leurs gammes d’ingrédients naturels et à étiquette propre pour répondre à la demande croissante de gommes botaniques et de solutions peu transformées. Les partenariats stratégiques avec les fabricants alimentaires aident à offrir des profils de texture personnalisés pour les catégories émergentes telles que les boissons riches en protéines, les alternatives laitières faibles en gras et les boissons fonctionnelles. Les acteurs mondiaux augmentent également leur capacité de production en Asie-Pacifique et en Amérique latine pour desservir les régions à forte croissance et réduire les risques d’approvisionnement. L’innovation continue, l’accent sur la durabilité et les services techniques sur mesure définissent l’intensité concurrentielle sur ce marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En juin 2025, Givaudan a annoncé qu’elle développe des technologies axées sur le masquage des notes indésirables et l’amélioration de la sensation en bouche pour créer des textures plus authentiques de type viande dans les applications à base de plantes.

- En avril 2023, Sensient a introduit un extrait de protéine végétale appelé “Nacre”, positionné comme une solution de saveur à étiquette propre, faible en sel, riche en protéines, qui renforce l’umami et offre une sensation en bouche agréable dans des applications incluant les viandes à base de plantes, les snacks, les sauces, les soupes et la boulangerie.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Application, Forme et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande pour des solutions de sensation en bouche à étiquette propre augmentera dans les boissons et les alternatives laitières.

- La croissance des aliments à base de plantes augmentera le besoin d’hydrocolloïdes et d’émulsifiants avancés.

- L’optimisation de la texture deviendra essentielle dans les produits de nutrition fonctionnelle et riches en protéines.

- Les entreprises adopteront des systèmes à base de gommes naturelles et de protéines pour remplacer les ingrédients synthétiques.

- Les technologies d’encapsulation et de lipides structurés seront plus largement utilisées pour améliorer la crémeux.

- Les mélanges de textures personnalisés s’étendront pour soutenir les lancements de boulangerie et de confiserie haut de gamme.

- Les fabricants régionaux augmenteront leur capacité pour réduire les risques d’approvisionnement et améliorer la disponibilité.

- Les outils de formulation assistés par l’IA aideront à concevoir plus rapidement des profils de sensation en bouche ciblés.

- Les objectifs de durabilité stimuleront le développement d’agents texturants biosourcés et à faible impact.

- L’accent réglementaire sur la transparence accélérera l’innovation dans les systèmes de texture peu transformés.