Aperçu du marché

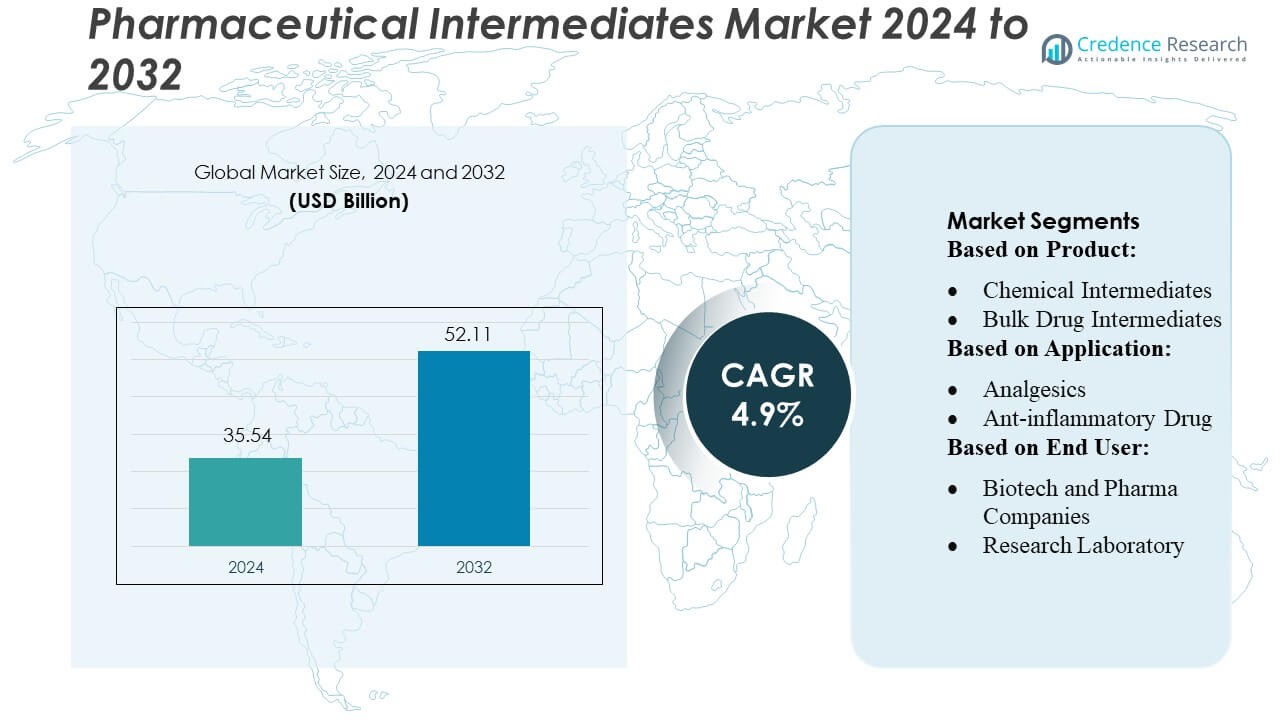

La taille du marché des intermédiaires pharmaceutiques était évaluée à 35,54 milliards USD en 2024 et devrait atteindre 52,11 milliards USD d’ici 2032, avec un TCAC de 4,9 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Intermédiaires Pharmaceutiques 2024 |

35,54 milliards USD |

| Marché des Intermédiaires Pharmaceutiques, TCAC |

4,9% |

| Taille du Marché des Intermédiaires Pharmaceutiques 2032 |

52,11 milliards USD |

Le marché des intermédiaires pharmaceutiques est façonné par les principaux fabricants pharmaceutiques et chimiques mondiaux qui tirent parti de capacités de synthèse avancées, de pipelines de R&D solides et de partenariats CMO/CRO étendus pour maintenir leur force concurrentielle. Ces entreprises se concentrent sur la production d’intermédiaires de haute pureté pour les thérapeutiques en oncologie, cardiovasculaire et maladies chroniques, renforçant ainsi leur portée mondiale et leur avantage technologique. L’Asie-Pacifique émerge comme la région leader, détenant une part de marché exacte de 32 %, soutenue par des pôles de fabrication à grande échelle, une production rentable et une expansion rapide des installations d’API et d’intermédiaires. Son écosystème de fournisseurs solide et ses investissements croissants dans la synthèse chimique avancée consolident sa position en tant que contributeur régional dominant.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché des intermédiaires pharmaceutiques était évalué à 35,54 milliards USD en 2024 et devrait atteindre 52,11 milliards USD d’ici 2032, s’étendant à un TCAC de 4,9 %, stimulé par la demande croissante d’intermédiaires de haute pureté dans le développement de médicaments pour les maladies chroniques et l’oncologie.

- La croissance du marché est soutenue par de forts moteurs tels que l’expansion de la production d’API à petites molécules, l’augmentation de l’externalisation vers les CMO/CRO, et les avancées dans les technologies de chimie en flux continu et verte.

- Les tendances clés incluent l’adoption croissante d’intermédiaires sur mesure, l’augmentation des investissements dans la synthèse durable, et l’intégration croissante de l’automatisation des processus numériques dans les usines de fabrication.

- La dynamique concurrentielle est façonnée par des acteurs mondiaux se concentrant sur l’expansion du portefeuille, l’amélioration des capacités et l’efficacité axée sur la technologie, tandis que les contraintes du marché incluent des exigences réglementaires strictes et des fluctuations des prix des matières premières.

- L’Asie-Pacifique mène le marché avec une part de 32 %, tandis que les intermédiaires chimiques dominent le segment des produits avec une part significative, stimulée par une large applicabilité à travers les classes thérapeutiques.

Analyse de la segmentation du marché :

Par Produit

Le marché des intermédiaires pharmaceutiques reste dominé par les intermédiaires chimiques, représentant environ 48 à 52 % de la part de marché, en raison de leur utilisation extensive dans la synthèse des API à travers les classes thérapeutiques. Leur polyvalence, leur rentabilité et leur compatibilité avec la fabrication à grande échelle renforcent l’adoption sur le marché. Les intermédiaires de médicaments en vrac suivent, soutenus par l’expansion de la production de médicaments génériques, tandis que les intermédiaires sur mesure gagnent du terrain en raison de la demande croissante de solutions de synthèse personnalisées dans les thérapeutiques complexes et de grande valeur. La croissance de tous les types de produits est encore accélérée par les technologies d’optimisation des processus et les investissements croissants dans les capacités de synthèse chimique avancée.

- Par exemple, Pfizer a amélioré l’efficacité de la production d’intermédiaires en intégrant des réacteurs à flux continu dans son installation de Freiburg, permettant une augmentation documentée de la capacité de production de 120 tonnes par an et réduisant le temps de cycle de processus de 40 heures par lot.

Par Application

Dans le segment des applications, les médicaments anti-cancéreux détiennent la plus grande part avec environ 32 à 35 %, en raison des innovations rapides dans les thérapeutiques en oncologie et de la forte demande mondiale pour des molécules puissantes et ciblées nécessitant des intermédiaires complexes. Les médicaments cardiovasculaires et anti-diabétiques restent des contributeurs clés en raison de la forte prévalence des maladies chroniques, tandis que les analgésiques et les anti-inflammatoires continuent de soutenir une consommation régulière en raison de leur utilisation répandue dans les thérapies aiguës et à long terme. Le segment est en outre soutenu par l’augmentation des activités de R&D, l’amélioration des voies de synthèse et la demande croissante pour des intermédiaires spécialisés conçus pour les formulations de médicaments à petites molécules et combinées.

- Par exemple, le pipeline oncologique d’AbbVie comprend actuellement environ 90 composés, dispositifs ou indications en développement soit en interne, soit via des collaborations.

Par Utilisateur Final

Parmi les utilisateurs finaux, les entreprises biotechnologiques et pharmaceutiques dominent le marché avec une part de 55 à 60 %, soutenues par leurs vastes opérations de fabrication d’API, le développement continu de pipelines et une forte dépendance aux intermédiaires de haute pureté. Les organisations CMO/CRO montrent la croissance la plus rapide à mesure que l’externalisation pharmaceutique augmente et que les entreprises cherchent à optimiser les coûts et à accélérer les délais de développement. Les laboratoires de recherche maintiennent une demande modérée, principalement pour les besoins de découverte en phase précoce et de synthèse préclinique. Les principaux moteurs incluent l’augmentation de l’externalisation de la synthèse sur mesure, l’expansion du développement de médicaments à petites molécules et la production croissante d’intermédiaires de grande valeur pour des formulations thérapeutiques complexes.

Moteurs Clés de Croissance

1. Demande Croissante pour les API à Petites Molécules

Le marché des intermédiaires pharmaceutiques bénéficie considérablement de la demande croissante pour les API à petites molécules, qui continuent de dominer les pipelines de médicaments mondiaux en raison de leur efficacité en termes de coûts, de leur biodisponibilité orale et de leur large applicabilité thérapeutique. Les entreprises pharmaceutiques dépendent de plus en plus des intermédiaires de haute pureté pour améliorer la performance des API et la conformité réglementaire. La prévalence croissante des maladies chroniques, telles que le cancer, le diabète et les affections cardiovasculaires, accélère encore la production de médicaments à petites molécules. Cette demande entraîne une consommation constante d’intermédiaires à travers les étapes de synthèse, renforçant les relations avec les fournisseurs et stimulant les investissements dans les capacités de fabrication avancées.

- Par exemple, GSK rapporte 71 médicaments et vaccins dans son pipeline de développement, couvrant plusieurs modalités, y compris les petites molécules, les produits biologiques et les plateformes de nouvelle génération — indiquant un flux robuste de nouveaux actifs.

2. Augmentation de l’externalisation vers les CMO/CRO

La dépendance croissante envers les CMO/CRO pour le développement et la fabrication de médicaments est un moteur majeur, car les entreprises pharmaceutiques visent à réduire les coûts opérationnels, rationaliser les processus de R&D et accélérer les délais d’entrée sur le marché. L’externalisation permet d’accéder à une expertise spécialisée en synthèse, à des instruments haut de gamme et à des cadres de production évolutifs. Les CMO/CRO soutiennent également la documentation réglementaire et l’assurance qualité, allégeant le fardeau de la conformité pour les développeurs de médicaments. À mesure que les entreprises externalisent de plus en plus des projets de synthèse complexes et multi-étapes, la demande d’intermédiaires sur mesure augmente, soutenant l’expansion du marché tout en permettant aux entreprises pharmaceutiques de concentrer leurs ressources sur les activités d’innovation de médicaments de base.

- Par exemple, l’expansion plus large de Merck en 2025 comprenait le début des travaux en octobre 2025 sur une installation de fabrication pharmaceutique de 3,0 milliards de dollars et de 400 000 pieds carrés à Elkton, en Virginie.

3. Innovation croissante dans les technologies de synthèse chimique

Les avancées dans les technologies de synthèse chimique stimulent considérablement la croissance du marché en améliorant l’efficacité, le rendement, la pureté et la durabilité de la production d’intermédiaires. L’adoption de la chimie en flux continu, de la biocatalyse et des principes de chimie verte réduit les temps de réaction, minimise les déchets et améliore l’évolutivité pour les molécules complexes. Ces innovations permettent aux fabricants de respecter des normes réglementaires mondiales strictes tout en réduisant les coûts de production. L’amélioration de l’automatisation des processus et de la numérisation augmente encore la cohérence et la rapidité. À mesure que les pipelines pharmaceutiques se tournent vers des molécules structurellement complexes, les technologies de synthèse modernes deviennent essentielles, entraînant une dépendance accrue aux intermédiaires avancés.

Tendances et opportunités clés

1. Accent croissant sur l’oncologie et les médicaments spécialisés

Une tendance majeure façonnant les opportunités du marché est l’accent croissant sur l’oncologie et les médicaments spécialisés, qui nécessitent des intermédiaires hautement complexes et personnalisés. La croissance des thérapies ciblées, de l’immuno-oncologie et de la médecine de précision augmente la demande pour des processus de synthèse sophistiqués à plusieurs étapes. Les développeurs priorisent les intermédiaires avec une stabilité et une fonctionnalité améliorées pour soutenir les traitements contre le cancer de nouvelle génération. Ce changement présente des opportunités pour les fabricants d’élargir leur portefeuille d’intermédiaires à haute valeur ajoutée et de collaborer avec les entreprises pharmaceutiques lors du développement précoce des molécules. La tendance stimule également les investissements dans les technologies de fabrication avancées pour soutenir la production d’intermédiaires spécialisés.

- Par exemple, Sanofi a déclaré une poussée stratégique qui inclut 12 actifs potentiellement révolutionnaires en évaluation clinique (selon sa mise à jour R&D de 2023), y compris des mécanismes nouveaux et des modalités avancées au-delà des petites molécules standard.

2. Adoption croissante de la chimie verte

La poussée vers une fabrication durable crée de fortes opportunités pour les fournisseurs adoptant des approches de chimie verte. Les agences réglementaires et les entreprises pharmaceutiques privilégient les méthodes de production respectueuses de l’environnement, y compris la réduction des solvants, les réactions économes en énergie et les matières premières renouvelables. Les fabricants offrant une synthèse d’intermédiaires éco-efficace gagnent un avantage concurrentiel et une confiance accrue des partenaires. Le changement encourage également l’adoption de processus biocatalytiques qui améliorent la sélectivité et réduisent les sous-produits dangereux. À mesure que les engagements en matière de durabilité se renforcent dans toute la chaîne de valeur pharmaceutique, la chimie verte devient une tendance déterminante, ouvrant des opportunités d’innovation et de partenariats d’approvisionnement à long terme.

- Par exemple, Novartis rapporte qu’elle a considérablement réduit ses déchets non recyclés, visant une réduction de 50 % d’ici 2025 par rapport à une base de référence de 2016. Selon ses données de 2017, elle avait déjà réalisé une réduction de 31,3 % des déchets opérationnels non recyclés totaux par rapport aux quantités de production par rapport à une base de référence de 2010, montrant une tendance de réduction robuste.

3. Demande croissante de personnalisation de la part de la R&D pharmaceutique

La demande croissante pour des intermédiaires conçus sur mesure présente une opportunité de marché significative alors que les entreprises pharmaceutiques développent des molécules de plus en plus complexes et diversifiées. Les équipes de R&D nécessitent des intermédiaires adaptés qui soutiennent de nouveaux mécanismes d’action, améliorent la stabilité des médicaments et optimisent les voies de synthèse. Cette tendance profite aux fabricants capables d’offrir des modèles de production flexibles, des cycles de développement rapides et des capacités analytiques spécialisées. La collaboration pendant les premières phases de développement des médicaments permet aux fournisseurs de devenir des partenaires à long terme à travers les étapes cliniques et commerciales. À mesure que les thérapies de précision se développent, la demande pour des intermédiaires sur mesure continue d’augmenter, renforçant cette opportunité.

Principaux défis

1. Conformité réglementaire et qualité stricte

Respecter les normes réglementaires et de qualité mondiales strictes reste un défi critique sur le marché des intermédiaires pharmaceutiques. Les réglementations exigent que les fournisseurs maintiennent une documentation rigoureuse, des processus validés et des contrôles de qualité à plusieurs niveaux, augmentant considérablement la complexité opérationnelle. Les écarts de pureté, de stabilité ou de traçabilité peuvent retarder la fabrication en aval des API et perturber les chaînes d’approvisionnement. La conformité à des cadres tels que les BPF, REACH et les normes environnementales régionales ajoute une pression sur les coûts et exige une surveillance continue. Les petits fabricants ont souvent du mal à s’adapter, intensifiant la consolidation du marché et réduisant la compétitivité dans les régions fortement réglementées.

2. Volatilité des prix des matières premières et des chaînes d’approvisionnement

Les fluctuations des prix des matières premières clés utilisées dans la synthèse des intermédiaires posent une menace significative à la rentabilité et à la stabilité de la production. Les tensions géopolitiques, les restrictions à l’exportation et les pénuries d’approvisionnement perturbent la disponibilité des solvants, réactifs et produits chimiques précurseurs. La hausse des coûts logistiques et la dépendance à l’égard de fournisseurs régionaux limités ajoutent une pression supplémentaire. Ces défis entraînent souvent des retards dans la fabrication des API, affectant la disponibilité des médicaments en aval. Les fabricants doivent investir dans la diversification de l’approvisionnement, la planification stratégique des stocks et des accords d’approvisionnement à long terme pour atténuer la volatilité des prix et maintenir une production constante dans un marché concurrentiel.

Analyse régionale

Amérique du Nord

L’Amérique du Nord occupe une position dominante sur le marché des intermédiaires pharmaceutiques, capturant une part estimée de 32–35 %, grâce à sa solide base de fabrication pharmaceutique et à ses investissements étendus en R&D. La présence de producteurs d’API de premier plan, de technologies de synthèse avancées et de cadres réglementaires stricts soutient une forte demande pour des intermédiaires de haute pureté. La région bénéficie d’une forte croissance dans les domaines de l’oncologie, des maladies cardiovasculaires et des médicaments spécialisés, qui nécessitent des intermédiaires complexes. De plus, l’externalisation croissante vers les CMO/CRO basés aux États-Unis et au Canada renforce l’activité du marché, tandis que le financement gouvernemental pour l’innovation pharmaceutique continue de stimuler la capacité de production et les avancées technologiques.

Europe

L’Europe représente environ 26–28% du marché, soutenue par un secteur pharmaceutique mature et un réseau solide de fabricants d’intermédiaires et d’API. Des normes réglementaires strictes, y compris la conformité REACH et GMP, stimulent une demande constante pour des intermédiaires de haute qualité dans toutes les catégories thérapeutiques. L’Allemagne, la Suisse et le Royaume-Uni dominent la production grâce à leurs capacités avancées de synthèse chimique. La croissance des produits biologiques et des petites molécules spécialisées encourage l’investissement dans les intermédiaires sur mesure, tandis que les pratiques de fabrication axées sur la durabilité accélèrent les mises à niveau technologiques. La région bénéficie également d’une forte activité d’exportation et d’une augmentation des collaborations en R&D entre les institutions académiques et les entreprises pharmaceutiques.

Asie-Pacifique

L’Asie-Pacifique est la région à la croissance la plus rapide, détenant une part de marché estimée à 30–33% , alimentée par l’expansion des pôles de fabrication pharmaceutique en Chine et en Inde. Une production rentable, une production à grande échelle d’API et des capacités de synthèse chimique en rapide progression renforcent la domination régionale. Les initiatives gouvernementales soutenant l’autosuffisance en fabrication de médicaments accélèrent encore l’investissement dans la production d’intermédiaires. Le Japon et la Corée du Sud contribuent de manière significative grâce à des technologies de processus avancées et des intermédiaires de grande valeur pour les médicaments spécialisés. La consommation intérieure croissante de traitements pour les maladies chroniques et l’augmentation des activités CMO/CRO renforcent la croissance du marché, positionnant l’Asie-Pacifique comme un fournisseur mondial clé d’intermédiaires en vrac et sur mesure.

Amérique Latine

L’Amérique Latine contribue à environ 6–8% du marché mondial, stimulée par l’expansion des capacités de production pharmaceutique au Brésil et au Mexique. La région connaît une demande croissante pour les intermédiaires utilisés dans la fabrication de médicaments génériques, soutenue par une augmentation des dépenses de santé et un accès élargi des patients aux médicaments essentiels. Les programmes gouvernementaux encourageant la production d’API et d’intermédiaires réduisent la dépendance aux importations et créent des opportunités pour les fabricants locaux. Bien que la région fasse face à des défis liés à une infrastructure de synthèse haut de gamme limitée, l’augmentation des collaborations avec des CMO/CRO mondiaux et l’adoption de technologies de fabrication modernes améliorent progressivement la qualité et la capacité de production.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient une part estimée à 4–6% , soutenue par l’amélioration des infrastructures de fabrication pharmaceutique et la demande croissante pour les médicaments essentiels et pour les maladies chroniques. Des pays comme l’Arabie Saoudite, les Émirats Arabes Unis et l’Afrique du Sud investissent dans la fabrication locale de médicaments pour réduire la dépendance aux importations, créant des opportunités pour les fournisseurs d’intermédiaires. La croissance est stimulée par l’expansion de la couverture santé, le soutien gouvernemental croissant à la production locale et l’augmentation des investissements du secteur privé. Bien que la capacité de la région à synthétiser des intermédiaires complexes reste limitée, le renforcement des partenariats avec des fabricants mondiaux et la modernisation réglementaire croissante améliorent progressivement le potentiel du marché.

Segmentations du marché :

Par produit :

- Intermédiaires chimiques

- Intermédiaires de médicaments en vrac

Par application :

- Analgésiques

- Médicament anti-inflammatoire

Par utilisateur final :

- Entreprises de biotechnologie et pharmaceutiques

- Laboratoire de recherche

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des intermédiaires pharmaceutiques est façonné par les principales entreprises pharmaceutiques mondiales telles que Pfizer Inc., AstraZeneca, AbbVie Inc., Bristol-Myers Squibb Company, GlaxoSmithKline plc., Merck & Co., Inc., Sanofi, Novartis AG, Johnson & Johnson Services, Inc., et F. Hoffmann-La Roche Ltd. Le marché des intermédiaires pharmaceutiques présente un paysage hautement concurrentiel, stimulé par une innovation continue, l’expansion des capacités de fabrication et une demande croissante pour des intermédiaires complexes et de haute pureté dans diverses catégories thérapeutiques. Les entreprises se différencient par des technologies de synthèse avancées, y compris la chimie en flux continu, la biocatalyse et les solutions de chimie verte qui améliorent l’efficacité et la durabilité. L’augmentation des investissements dans la synthèse sur mesure soutient le développement d’intermédiaires spécialisés nécessaires pour les thérapies émergentes à petites molécules et ciblées. Le marché bénéficie également de fortes collaborations entre les fabricants, les partenaires CMO/CRO et les institutions de recherche, permettant des cycles de développement plus rapides et une meilleure conformité réglementaire. De plus, l’expansion mondiale des installations de production, le contrôle des processus numérisés et l’optimisation stratégique de la chaîne d’approvisionnement contribuent à renforcer le positionnement concurrentiel dans un écosystème pharmaceutique en évolution rapide.

Analyse des acteurs clés

- Pfizer Inc.

- AstraZeneca

- AbbVie Inc.

- Bristol-Myers Squibb Company

- GlaxoSmithKline plc.

- Merck & Co., Inc.

- Sanofi

- Novartis AG

- Johnson & Johnson Services, Inc.

- Hoffmann-La Roche Ltd

Développements récents

- En février 2025, Medexus Pharmaceuticals a annoncé la disponibilité de GRAFAPEX (tréosulfan) pour injection aux États-Unis. Après un mois d’approbations par la FDA, l’entreprise a réussi son lancement commercial début 2025.

- En janvier 2025, AstraZeneca a annoncé un investissement de CUSD (570 millions USD) au Canada, créant 700 emplois et agrandissant son installation de Toronto. L’investissement soutient la R&D, les études cliniques mondiales et le secteur des sciences de la vie du Canada, appuyé par la contribution de CUSD de l’Ontario.

- En janvier 2025, Daiichi Sankyo a acquis l’intégralité des droits de propriété intellectuelle pour le gatipotuzumab de Glycotope pour 132,5 millions USD, couvrant tous les paiements d’étapes. Le gatipotuzumab est l’anticorps dans le DS-3939, un ADC dirigé contre TA-MUC1 utilisant la technologie DXd, actuellement en essais de Phase 1/2 pour plusieurs cancers. Aucune thérapie TA-MUC1 n’est approuvée.

- En janvier 2025, le Sarclisa (isatuximab) de Sanofi a été approuvé en Chine par l’Administration nationale des produits médicaux (NMPA) pour les patients adultes atteints de myélome multiple nouvellement diagnostiqué (NDMM) qui ne sont pas éligibles à une greffe de cellules souches.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Produit, Application, Utilisateur final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché connaîtra une forte croissance à mesure que la demande augmentera pour les intermédiaires complexes utilisés en oncologie, immunologie et thérapies des maladies chroniques.

- Les fabricants adopteront de plus en plus la chimie verte et des méthodes de production durables pour répondre aux attentes réglementaires et environnementales.

- Les intermédiaires sur mesure gagneront en importance à mesure que les pipelines pharmaceutiques se tourneront vers des médicaments à petites molécules hautement ciblés et spécialisés.

- Les partenariats CMO/CRO s’étendront, motivés par les besoins d’externalisation pour l’efficacité des coûts et l’expertise en synthèse avancée.

- Les technologies de flux continu et biocatalytiques accéléreront l’efficacité de la production et amélioreront la pureté des produits.

- La numérisation et l’automatisation renforceront l’optimisation des processus et le contrôle de la qualité dans les installations de fabrication.

- La diversification régionale de la production d’intermédiaires réduira les risques de la chaîne d’approvisionnement et augmentera la capacité mondiale.

- L’augmentation des investissements en R&D soutiendra le développement de nouveaux intermédiaires pour des classes thérapeutiques innovantes.

- Le renforcement de la réglementation encouragera des normes de conformité plus élevées, favorisant une concurrence sur le marché axée sur la qualité.

- Les entreprises se concentreront sur l’expansion des portefeuilles d’intermédiaires à haute valeur ajoutée pour soutenir les tendances émergentes de la médecine de précision.