Aperçu du Marché

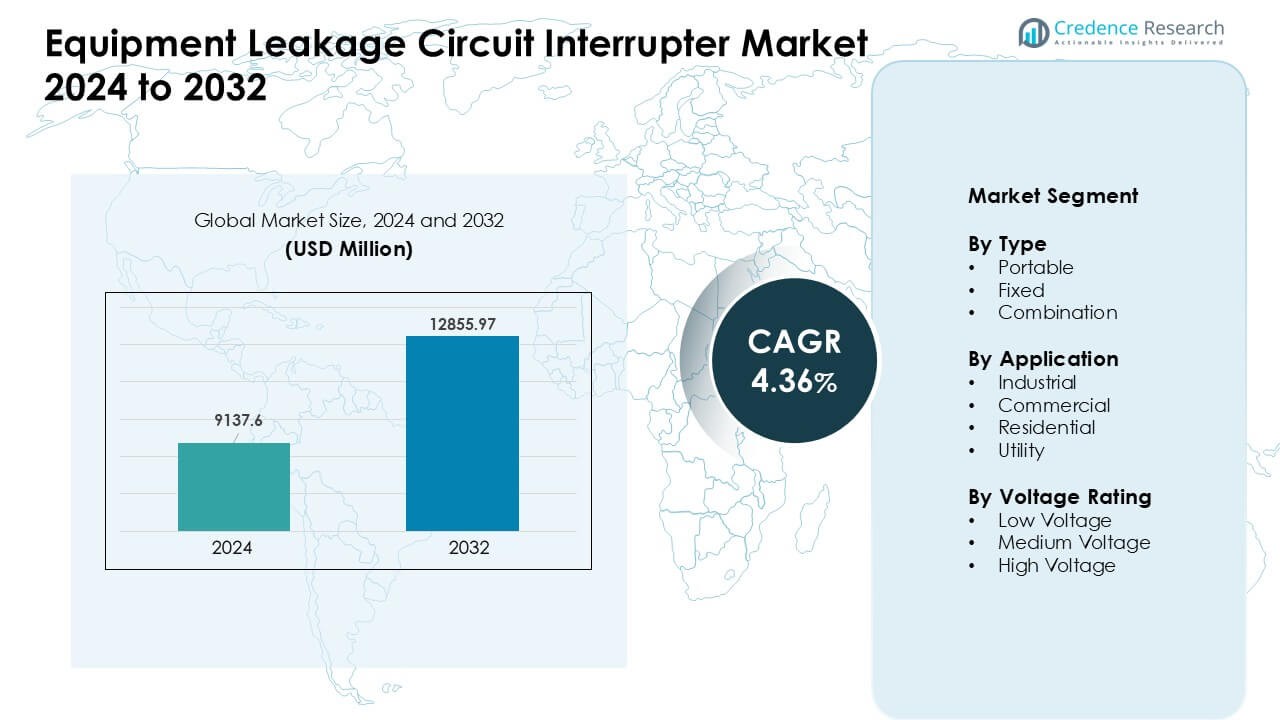

Le marché des disjoncteurs de fuite d’équipement était évalué à 9137,6 millions USD en 2024 et devrait atteindre 12855,97 millions USD d’ici 2032, avec une croissance à un TCAC de 4,36 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Disjoncteurs de Fuite d’Équipement 2024 |

9137,6 Millions USD |

| Marché des Disjoncteurs de Fuite d’Équipement, TCAC |

4,36 % |

| Taille du Marché des Disjoncteurs de Fuite d’Équipement 2032 |

12855,97 Millions USD |

Le marché des disjoncteurs de fuite d’équipement est façonné par des acteurs majeurs tels que ABB Ltd., Eaton Corporation plc, Fuji Electric Co., Ltd., Havells India Limited, Honeywell International Inc., Legrand SA, Mitsubishi Electric Corporation, Rockwell Automation, Inc., Schneider Electric SE, et Siemens AG. Ces entreprises renforcent leur position grâce à de larges gammes de produits, une forte distribution mondiale et une innovation constante dans les dispositifs de protection intelligents. L’Amérique du Nord a dominé le marché en 2024 avec environ 34 % de part, soutenue par des codes de sécurité électrique stricts, une forte activité de mise à niveau et une adoption solide dans les sites industriels, commerciaux et résidentiels.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des disjoncteurs de fuite d’équipement a atteint une valeur estimée à 9137,6 millions USD en 2024 et devrait croître à un TCAC stable de 4,36 % jusqu’en 2032, stimulé par les besoins croissants de conformité en matière de sécurité.

- Une forte demande provient des sites industriels qui ont dominé le segment des applications avec environ 39 % de part en 2024 en raison de l’augmentation de l’automatisation et des normes électriques strictes.

- Les principales tendances incluent l’utilisation croissante des disjoncteurs intelligents et connectés, des conceptions modulaires compactes, et une adoption plus large dans les projets d’énergie renouvelable et d’utilité à travers les marchés mondiaux.

- Les principaux acteurs tels que ABB, Eaton, Siemens, Schneider Electric, et Honeywell rivalisent grâce à des technologies de détection avancées, des portefeuilles élargis, et des réseaux de services solides.

- L’Amérique du Nord détenait environ 34 % de part en 2024, soutenue par une application réglementaire stricte et une forte activité de mise à niveau, tandis que l’Asie-Pacifique s’est rapidement développée en raison de la croissance urbaine et du développement industriel à grande échelle.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Type

Les unités portables ont dominé le segment des types en 2024 avec environ 46 % de part. Les acheteurs ont préféré les disjoncteurs de fuite portables en raison de leur déploiement facile et de leur large utilisation sur les chantiers temporaires. Ces unités offraient une protection rapide lors des travaux de maintenance et des tâches extérieures, ce qui a stimulé la demande dans les petites industries. La croissance est également venue des mandats de sécurité croissants qui ont poussé les entreprises à adopter des dispositifs de protection plug-and-play. Les types fixes et combinés ont connu une croissance régulière à mesure que les grands sites modernisaient les panneaux et intégraient des fonctionnalités de surveillance intelligente.

- Par exemple, les RCD compacts d’ABB, tels que la série F200 ou les RCBO DS201, pèsent moins de 500 grammes (par exemple, environ 415g pour un RCCB à 4 pôles).

Par Application

L’utilisation industrielle a dominé le segment des applications en 2024 avec près de 39 % de part. Les sols d’usine, les zones de machines lourdes et les zones dangereuses nécessitaient une protection forte contre les défauts, ce qui a entraîné une adoption plus large. De nombreux fabricants ont investi dans des interrupteurs de fuite pour réduire les temps d’arrêt et respecter des règles de conformité strictes. La demande commerciale et résidentielle a augmenté à mesure que les bâtiments ajoutaient des équipements de sécurité avancés et amélioraient les systèmes de câblage. Les fournisseurs de services publics ont également élargi l’utilisation pour protéger les réseaux et réduire les pertes liées aux défauts dans les sous-stations et les réseaux de distribution.

- Par exemple, Siemens fabrique et propose des disjoncteurs différentiels de type industriel (RCCBs) et des disjoncteurs différentiels à courant résiduel (RCBOs) avec une capacité de coupure de 10kA, adaptés aux applications industrielles exigeantes. Ces produits sont conçus pour améliorer la sécurité et la continuité opérationnelle dans les environnements industriels.

Par Tension Nominale

Les systèmes basse tension ont occupé la première position en 2024 avec environ 58 % de part. Ces systèmes soutenaient les configurations de câblage courantes dans les maisons, les magasins et les petites industries, ce qui a élargi leur portée. La demande a augmenté à mesure que les gouvernements ont promu la sécurité électrique et établi des règles d’installation plus strictes. Les interrupteurs de moyenne et haute tension ont gagné en popularité dans les centrales électriques, les sites de transmission et les grandes usines, car les opérateurs visaient à prévenir les défauts d’arc et les événements de fuite. L’installation plus large d’actifs renouvelables a également poussé l’adoption dans les circuits de moyenne tension.

Moteurs Clés de Croissance

Demande Croissante pour une Sécurité Électrique Avancée

La demande pour des mesures de sécurité électrique renforcées stimule l’adoption rapide des interrupteurs de fuite. De nombreux pays appliquent des codes stricts pour réduire les chocs, les courts-circuits et les risques d’incendie, ce qui pousse les mises à niveau dans les maisons, les usines et les sites commerciaux. La croissance urbaine croissante entraîne une utilisation dense de l’énergie, augmentant ainsi le besoin de dispositifs de protection à haute fiabilité. Les industries augmentent également leurs dépenses en conformité après que des audits de sécurité répétés ont mis en évidence des lacunes dans les systèmes de câblage vieillissants. À mesure que les outils électriques et les machines sensibles augmentent en nombre, le besoin de détection rapide des défauts croît. Ces facteurs soutiennent une demande constante pour des interrupteurs modernes avec des temps de réponse rapides.

- Par exemple, la série “F200” d’ABB est proposée avec une sensibilité de 10 mA jusqu’à 500 mA et des options de courant nominal allant jusqu’à 125 A, ce qui les rend adaptés à la fois aux circuits légers et aux installations plus lourdes nécessitant une détection fiable des fuites.

Expansion des Projets Industriels et d’Infrastructure

Une activité d’infrastructure importante joue un rôle majeur dans la croissance du marché. Les nouveaux parcs industriels, systèmes de métro, centrales renouvelables et réseaux de services publics ont besoin d’une protection forte contre les fuites pour éviter des temps d’arrêt coûteux. Les entrepreneurs préfèrent les interrupteurs modernes car ils réduisent le risque opérationnel et aident à respecter les règles des appels d’offres qui incluent désormais des scores de sécurité. De nombreuses usines modernisent les anciens systèmes à mesure que l’automatisation augmente, car les lignes robotiques nécessitent des circuits stables et protégés. Le développement urbain pousse également la demande pour des agencements électriques structurés qui reposent sur des solutions de protection intégrées. Cette utilisation large dans la construction et l’industrie stimule la croissance globale du marché.

- Par exemple, ABB a fourni des RCCBs avec des capacités de coupure allant jusqu’à 10 kA (pour des modèles comme 2CSR275480R3164), une spécification critique pour les grands tableaux de distribution industriels et les panneaux de distribution de réseaux de services publics soumis à de forts courants de défaut.

Adoption Croissante de Systèmes Intelligents et Connectés

Les interrupteurs intelligents gagnent en popularité à mesure que les industries et les bâtiments passent au contrôle numérique. Ces dispositifs suivent les défauts, alertent les utilisateurs et prennent en charge la surveillance à distance, ce qui réduit le temps de maintenance. Les gestionnaires d’installations préfèrent les systèmes connectés car ils détectent les premiers signes de fuite avant que des pannes ne surviennent. Les entreprises lient également les interrupteurs aux systèmes de gestion des bâtiments pour améliorer la performance énergétique et la sécurité. Le déploiement plus large des dispositifs IoT dans les espaces commerciaux entraîne davantage de mises à niveau vers des équipements de protection intelligents. La baisse des coûts des capteurs et une plus grande sensibilisation à la maintenance prédictive soutiennent cette transition vers une protection intelligente contre les fuites.

Tendances clés & Opportunités

Passage vers des conceptions compactes et modulaires

Les fabricants développent des interrupteurs compacts et modulaires pour faciliter une installation flexible. Ces conceptions conviennent aux bâtiments modernes avec un espace de panneau restreint et un câblage dense. Les styles modulaires aident également les techniciens à remplacer les pièces plus rapidement, réduisant ainsi les temps d’arrêt lors des mises à niveau. L’utilisation croissante dans les outils portables et les sites temporaires soutient des conceptions petites et légères. À mesure que plus d’industries adoptent des postes de travail mobiles et des applications extérieures, les interrupteurs compacts deviennent des options clés. Cette tendance favorise une acceptation plus large dans des environnements variés.

- Par exemple, Schneider Electric propose sa série Acti 9 RCBOs dans diverses configurations. Alors que les modèles standard 1P+N occupent généralement 36mm d’espace (équivalent à 4 modules standard de 9mm), l’entreprise produit également des variantes ultra-minces et économes en espace pour certains marchés (comme le Royaume-Uni). Ces RCBOs miniatures particuliers utilisent un design étroit d’une largeur de 1 module (18mm) pour les circuits monophasés + neutre, permettant une installation dans des tableaux de distribution avec un espace très restreint.

Opportunités de croissance dans les applications renouvelables et utilitaires

Les centrales renouvelables et les réseaux utilitaires créent de fortes zones de croissance pour les interrupteurs de fuite. Les sites solaires et éoliens dépendent de circuits stables pour protéger les onduleurs et les systèmes de stockage contre les défauts de fuite. Les services publics sont également soumis à une pression accrue pour réduire les pannes, ce qui pousse à investir dans des équipements de protection avancés. Les micro-réseaux et les systèmes de stockage d’énergie élargissent ce besoin à mesure que les opérateurs recherchent des configurations tolérantes aux défauts. Ces secteurs émergents offrent des opportunités à long terme pour les fournisseurs d’interrupteurs moyenne tension et haute fiabilité.

- Par exemple, ABB et d’autres grands fabricants commercialisent des DDR spécialisés (par exemple, les DDR de “Type B”) conçus pour les environnements PV et micro-réseaux, ceux-ci détectent non seulement les courants de fuite AC mais aussi les courants de défaut DC lisses, qui sont courants dans les configurations renouvelables, offrant ainsi une protection fiable dans les systèmes à base d’onduleurs.

Défis clés

Coûts élevés d’installation et de mise à niveau

Les coûts d’installation initiaux élevés posent un défi majeur pour de nombreux utilisateurs. Les anciens bâtiments nécessitent un nouveau câblage ou des modifications de panneau pour prendre en charge les interrupteurs avancés, ce qui augmente les budgets des projets. Les petites entreprises retardent souvent les mises à niveau car elles manquent de fonds pour un remplacement complet du système. Les réseaux de services publics font également face à de grandes dépenses lors du passage à des systèmes numériques et surveillés. Ces limites financières ralentissent l’adoption plus large, en particulier dans les régions en développement avec des dépenses en capital limitées.

Connaissance limitée dans les marchés à faible revenu

La faible sensibilisation à la sécurité électrique réduit la demande dans plusieurs régions. De nombreux utilisateurs comptent encore sur des disjoncteurs de base et ignorent les risques de fuite en raison d’une connaissance limitée. Les petits entrepreneurs sautent souvent les mises à niveau de sécurité pour réduire les coûts, laissant les systèmes exposés. La faible application des codes électriques ralentit également le changement. Ces lacunes maintiennent une adoption inégale, en particulier dans les zones rurales avec des pratiques de câblage informelles. Ce défi nécessite des programmes de formation plus solides et des actions politiques pour élever les normes de sécurité.

Analyse régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des interrupteurs de fuite d’équipement en 2024 avec environ 34% de part. Des codes de sécurité électrique stricts et des mises à niveau fréquentes dans les bâtiments commerciaux et industriels ont soutenu la demande. Les États-Unis ont vu une adoption croissante dans les centres de données et les usines automatisées, nécessitant des circuits stables et protégés. Le Canada a augmenté les installations dans les projets résidentiels en raison de règles de sécurité incendie plus strictes et de rénovations de câblage vieillissant. L’investissement croissant dans les centrales renouvelables et la modernisation des services publics a également stimulé le besoin de dispositifs de protection contre les fuites avancés dans les deux pays.

Europe

L’Europe représentait près de 29% de part en 2024, grâce à des normes réglementaires strictes dans les infrastructures industrielles et publiques. Des pays comme l’Allemagne, la France et le Royaume-Uni ont modernisé les systèmes électriques dans les usines, les centres de transport et les installations commerciales. L’engagement de la région pour des bâtiments économes en énergie et des outils de surveillance numérique a également augmenté l’adoption des interrupteurs de fuite intelligents. La rénovation du parc immobilier ancien a créé une demande constante pour des dispositifs compacts et modulaires. L’accent croissant sur la protection sur le lieu de travail et la conformité à la sécurité des machines a encore renforcé la présence du marché européen.

Asie-Pacifique

L’Asie-Pacifique a enregistré le rythme d’expansion le plus rapide et capturé environ 28% de part en 2024. La Chine, l’Inde, le Japon et la Corée du Sud ont investi massivement dans les parcs industriels, les villes intelligentes et les projets renouvelables, stimulant une forte demande pour la protection contre les fuites. La croissance urbaine rapide a conduit à des installations résidentielles plus élevées, en particulier dans les logements de grande hauteur. L’expansion de l’activité manufacturière a augmenté le besoin de circuits fiables soutenant les lignes automatisées. Les programmes de sécurité gouvernementaux et des règles électriques plus strictes ont également stimulé l’adoption. Le volume élevé de construction dans la région a assuré une forte demande pour les interrupteurs à basse et moyenne tension.

Amérique latine

L’Amérique latine représentait près de 5% de part en 2024 alors que les mises à niveau électriques ont gagné du terrain dans les sites commerciaux et industriels légers. Le Brésil et le Mexique ont vu une adoption croissante en raison des efforts de conformité à la sécurité et des investissements dans les nouvelles constructions. La croissance dans les petits espaces de fabrication et les formats de vente au détail a augmenté le besoin de dispositifs de protection fiables. L’adoption résidentielle est restée modérée mais s’est améliorée à mesure que la sensibilisation aux risques de choc et d’incendie augmentait. La modernisation continue des réseaux de services publics a également soutenu la demande pour les interrupteurs à moyenne tension dans certaines zones urbaines.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait environ 4% de part en 2024, soutenue par le développement des infrastructures aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud. Les grands projets commerciaux et industriels nécessitaient des systèmes de sécurité avancés, augmentant la demande pour les interrupteurs de fuite. Les réseaux de services publics ont introduit des mises à niveau pour améliorer la stabilité du réseau et réduire les défaillances de circuit. L’adoption résidentielle a augmenté lentement mais a bénéficié des nouvelles politiques de logement dans les économies du Golfe. L’expansion des installations pétrolières, gazières et minières a également créé des opportunités pour des dispositifs de protection robustes adaptés aux conditions d’exploitation difficiles.

Segmentation du marché :

Par type

- Portable

- Fixe

- Combinaison

Par application

- Industriel

- Commercial

- Résidentiel

- Service public

Par tension nominale

- Basse tension

- Moyenne tension

- Haute tension

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- R.-U.

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des disjoncteurs de fuite d’équipement se caractérise par une forte participation de grandes entreprises telles que ABB Ltd., Eaton Corporation plc, Fuji Electric Co., Ltd., Havells India Limited, Honeywell International Inc., Legrand SA, Mitsubishi Electric Corporation, Rockwell Automation, Inc., Schneider Electric SE, et Siemens AG. Ces entreprises renforcent leur position sur le marché grâce à de larges portefeuilles de produits, des technologies de détection avancées et de solides réseaux de services. De nombreux acteurs se concentrent sur des disjoncteurs intelligents et connectés pour soutenir la maintenance prédictive et la surveillance numérique dans les sites industriels et commerciaux. Les fournisseurs mondiaux investissent également dans des conceptions modulaires et compactes pour répondre à la demande croissante dans les projets de construction résidentielle et de rénovation. Les partenariats avec les fournisseurs d’énergie et les entreprises de construction aident à améliorer la portée dans les régions à forte croissance. Les dépenses continues en R&D renforcent la fiabilité des produits et soutiennent la conformité avec les réglementations de sécurité électrique en évolution.

Analyse des acteurs clés

Développements récents

- En 2025, Rockwell Automation, Inc. a introduit le disjoncteur de protection moteur 140ME lors de l’Automation Fair 2025, offrant aux utilisateurs industriels une défense renforcée contre les surcharges, les courts-circuits et les défaillances de phase dans les équipements critiques.

- En 2025, ABB Ltd., dans le cadre d’une expansion plus large dans les dispositifs basse tension / sécurité, a finalisé l’acquisition de l’activité accessoires de câblage de Siemens en Chine. Cela ajoute un large réseau de distribution (230 villes) et élargit l’offre d’ABB dans le segment de la sécurité électrique des bâtiments et des bâtiments intelligents, qui peut inclure des dispositifs ELCI / de protection de circuit.

- En février 2024, Schneider Electric SE a dévoilé sa gamme de protection de circuit modulaire Acti9 Active pour le Royaume-Uni, intégrant un RCD, MCB, AFDD et une protection contre les surtensions en un seul appareil pour améliorer la sécurité, la surveillance et l’efficacité énergétique dans les bâtiments à risque élevé.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type, l’application, la tension nominale et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande augmentera à mesure que les pays mettront à jour les règles de sécurité électrique dans tous les secteurs.

- Les interrupteurs différentiels intelligents seront plus largement utilisés avec la croissance des bâtiments connectés.

- L’automatisation industrielle stimulera une adoption accrue dans les usines et les installations de traitement.

- Les projets d’énergie renouvelable augmenteront la demande pour les dispositifs de protection moyenne tension.

- Les installations résidentielles croîtront à mesure que les utilisateurs mettront à niveau les vieux câblages et panneaux.

- Les conceptions compactes et modulaires soutiendront une installation et des travaux de rénovation plus rapides.

- Les réseaux de services adopteront des interrupteurs avancés pour réduire les risques de panne.

- Les fabricants investiront davantage dans la précision des capteurs et les fonctionnalités de maintenance prédictive.

- Les marchés émergents montreront une forte adoption à mesure que la sensibilisation aux risques de choc et d’incendie augmentera.

- La concurrence s’intensifiera à mesure que les marques mondiales élargiront leurs portefeuilles et renforceront leur présence régionale.