Aperçu du Marché

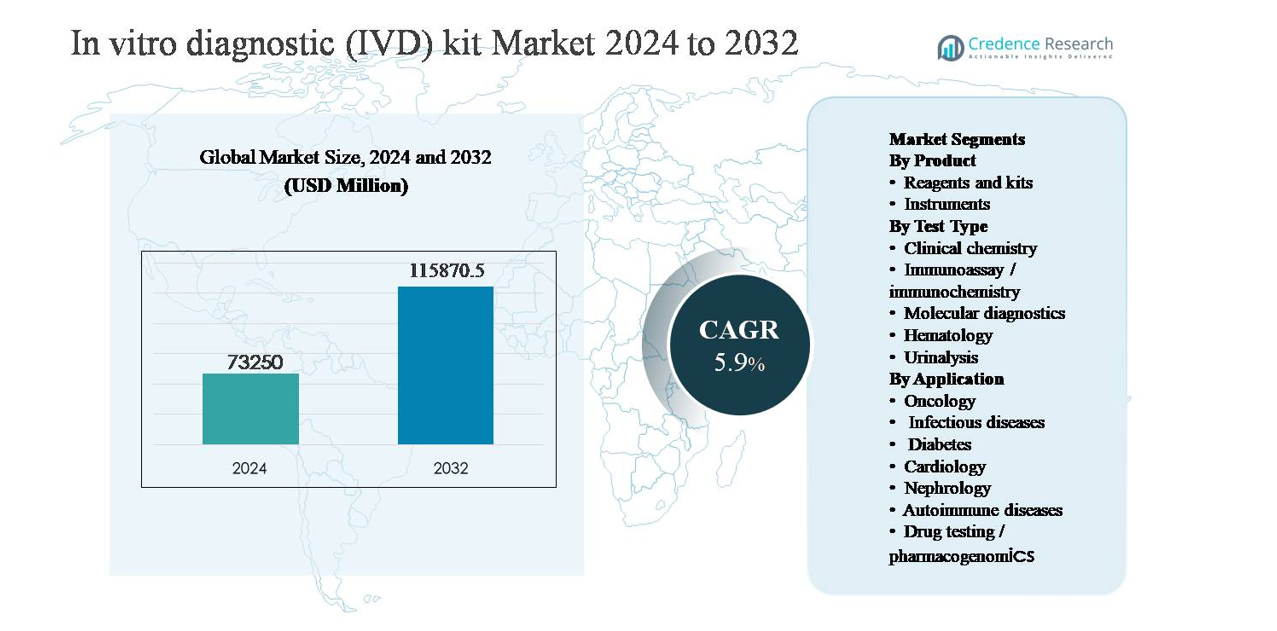

Le marché des kits de diagnostic in vitro (IVD) était évalué à 73 250 millions USD en 2024 et devrait atteindre 115 870,5 millions USD d’ici 2032, avec un taux de croissance annuel composé (CAGR) de 5,9 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Kits de Diagnostic In Vitro (IVD) 2024 |

73 250 millions USD |

| Marché des Kits de Diagnostic In Vitro (IVD), CAGR |

5,9% |

| Taille du Marché des Kits de Diagnostic In Vitro (IVD) 2032 |

115 870,5 millions USD |

Le marché des kits de diagnostic in vitro (IVD) est dominé par un groupe d’acteurs mondiaux avec de larges portefeuilles de tests, de solides capacités réglementaires et des réseaux de distribution étendus. Des entreprises telles qu’Abbott Laboratories, F. Hoffmann-La Roche, Danaher Corporation, Becton, Dickinson and Company, bioMérieux, Bio-Rad Laboratories, Agilent Technologies, Medtronic, Drägerwerk et ACON Laboratories rivalisent par l’expansion continue des réactifs et des kits dans la chimie clinique, les immunoessais et les diagnostics moléculaires. Ces acteurs mettent l’accent sur les revenus récurrents des réactifs, les solutions prêtes à l’automatisation et l’expansion des tests spécifiques aux maladies. L’Amérique du Nord est la région leader, représentant environ 38 % de la part de marché mondiale, stimulée par des volumes de tests élevés, des cadres de remboursement solides et une adoption précoce des diagnostics avancés, tandis que l’Europe et l’Asie-Pacifique restent des marchés de croissance et de volume stratégiquement importants.

Perspectives du Marché

- Le marché des kits de diagnostic in vitro (IVD) était évalué à 73 250 millions USD en 2024 et devrait atteindre 115 870,5 millions USD d’ici 2032, avec un taux de croissance annuel composé de 5,9 % au cours de la période de prévision, soutenu par l’expansion des volumes de tests diagnostiques dans les applications de soins de santé de routine et spécialisées.

- La croissance du marché est principalement stimulée par la prévalence croissante des maladies chroniques et des affections infectieuses, les réactifs et les kits dominant le segment des produits en raison de leur utilisation récurrente et représentant la majorité de la consommation globale, tandis que la chimie clinique reste le type de test leader par volume.

- Les tendances clés incluent l’adoption croissante des diagnostics moléculaires, des kits compatibles avec l’automatisation et des modèles de tests décentralisés, parallèlement à la demande croissante de diagnostics en oncologie et en maladies infectieuses dans les hôpitaux et les laboratoires de référence.

- Le paysage concurrentiel est façonné par des acteurs multinationaux se concentrant sur de larges portefeuilles de tests, une force réglementaire et des revenus récurrents de réactifs, avec la pression sur les prix et la variabilité des remboursements agissant comme des contraintes clés du marché.

- Régionalement, l’Amérique du Nord est en tête avec environ 38 % de part de marché, suivie par l’Europe à ~27 % et l’Asie-Pacifique à ~23 %, tandis que l’Amérique latine et le Moyen-Orient & Afrique représentent ensemble la part restante, soutenus par une expansion progressive des infrastructures de santé.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Produit

Dans le marché des kits de diagnostic in vitro (IVD), les réactifs et kits représentent le sous-segment de produit dominant, représentant bien plus de la moitié des revenus totaux du marché. Leur leadership est motivé par une consommation récurrente, une courte durée de conservation et un remplacement régulier dans les laboratoires cliniques, les hôpitaux et les centres de diagnostic. Les volumes élevés de tests dans le dépistage des maladies infectieuses, les panels de chimie clinique et les immunoessais soutiennent une demande continue pour les réactifs. En revanche, les instruments contribuent à une part plus petite mais stable, soutenue par des mises à niveau périodiques, l’adoption de l’automatisation et la consolidation des flux de travail en laboratoire, en particulier dans les environnements de tests à haut débit et centralisés.

- Par exemple, le système d’immunoessai Alinity i d’Abbott prend en charge un menu de plus de 100 immunoessais, avec des analyseurs individuels capables de traiter jusqu’à 200 tests par heure, entraînant une consommation soutenue et fréquente de réactifs propriétaires dans les laboratoires hospitaliers de routine.

Par Type de Test

Par type de test, la chimie clinique reste le sous-segment dominant, contribuant à la plus grande part de la demande de kits IVD à l’échelle mondiale, soutenue par son large éventail d’applications dans les évaluations de santé de routine, le profilage métabolique et les tests de fonction organique. La fréquence élevée des tests, les flux de travail standardisés et l’efficacité des coûts renforcent son leadership. Les immunoessais/immunochimie et les diagnostics moléculaires suivent, stimulés par l’expansion des tests de maladies infectieuses, des biomarqueurs en oncologie et des diagnostics de précision. Les diagnostics moléculaires montrent le plus fort élan grâce aux tests basés sur la PCR et les acides nucléiques, tandis que l’hématologie et l’analyse d’urine maintiennent une demande stable dans les diagnostics de routine.

- Par exemple, le module de chimie clinique cobas c 702 de Roche est conçu pour réaliser jusqu’à 2 000 tests photométriques par heure, avec une capacité embarquée pour 70 positions de réactifs, permettant aux laboratoires de réaliser des tests continus et multi-analytes sur de grands volumes de patients tout en maintenant des délais de traitement rapides.

Par Application

Parmi les applications, les maladies infectieuses constituent le sous-segment dominant, détenant la plus grande part de marché en raison des volumes de tests soutenus pour les infections respiratoires, les maladies sexuellement transmissibles et les infections nosocomiales. Des programmes de surveillance solides, l’adoption rapide des tests et les diagnostics décentralisés renforcent cette position. L’oncologie et le diabète suivent, soutenus par l’augmentation de l’incidence du cancer et les besoins de surveillance à long terme des maladies. L’oncologie bénéficie des tests basés sur les biomarqueurs, tandis que le diabète repose sur des tests fréquents de glucose et d’HbA1c. La cardiologie, la néphrologie, les maladies auto-immunes et la pharmacogénomique contribuent régulièrement grâce aux diagnostics spécialisés et de soins chroniques.

Principaux Facteurs de Croissance

Augmentation de la Charge des Maladies Chroniques et Infectieuses

L’augmentation de la prévalence mondiale des maladies chroniques telles que le diabète, les troubles cardiovasculaires, le cancer et les maladies auto-immunes reste un moteur de croissance principal pour le marché des kits IVD. Ces maladies nécessitent une surveillance diagnostique fréquente et à long terme, augmentant considérablement les volumes de tests dans la chimie clinique, les immunoessais et les diagnostics moléculaires. Simultanément, la menace persistante des maladies infectieuses, y compris les infections respiratoires, sexuellement transmissibles et nosocomiales, continue de stimuler la demande pour des kits de diagnostic rapides et précis. Le vieillissement des populations dans les économies développées et l’accès croissant aux soins de santé dans les marchés émergents amplifient encore les besoins en tests. Les initiatives de santé préventive et les dépistages de santé de routine ont également élevé le rôle du diagnostic précoce, renforçant la consommation soutenue de kits IVD dans les hôpitaux, les laboratoires de référence et les environnements de tests décentralisés.

- Par exemple, les systèmes GeneXpert® de Cepheid fournissent des résultats de PCR en temps réel pour des tests tels que Xpert Xpress SARS-CoV-2 et Xpert MTB/RIF en 45 minutes, avec des configurations modulaires supportant jusqu’à 16 modules de test indépendants, permettant le traitement simultané de plusieurs échantillons de patients dans les services d’urgence et les laboratoires de microbiologie.

Expansion des infrastructures de laboratoire et de l’accès au diagnostic

L’expansion continue des laboratoires de diagnostic et des infrastructures de santé, en particulier dans les économies émergentes, accélère l’adoption des kits de diagnostic in vitro (IVD). Les gouvernements et les prestataires de soins privés investissent dans la modernisation des laboratoires, l’automatisation et l’extension des capacités pour soutenir l’augmentation des volumes de patients. L’établissement de nouveaux centres de diagnostic dans les régions urbaines et semi-urbaines a élargi l’accès aux tests de routine et spécialisés, augmentant l’utilisation des réactifs et des kits. De plus, l’intégration des diagnostics dans les soins primaires a rapproché les tests des patients, stimulant la demande pour des kits standardisés et faciles à utiliser. La couverture croissante de l’assurance santé et les programmes de remboursement public soutiennent également des taux de tests diagnostiques plus élevés, contribuant directement à la croissance du marché.

- Par exemple, l’analyseur de chimie clinique DxC 700 AU de Beckman Coulter supporte un débit allant jusqu’à 800 tests par heure, permettant aux laboratoires participant aux programmes de tests de santé publique et assurés de traiter efficacement l’augmentation des flux d’échantillons tout en maintenant une performance analytique standardisée.

Avancées technologiques et expansion du menu de tests

Une innovation continue dans les technologies de diagnostic est un catalyseur majeur de la croissance du marché des kits IVD. Les avancées en matière de sensibilité, spécificité et temps de réponse des tests ont amélioré l’utilité clinique dans de nombreux domaines de maladies. Les diagnostics moléculaires, les tests multiplex et les immunoessais à haut débit ont élargi les menus de tests, permettant la détection simultanée de plusieurs biomarqueurs à partir d’un seul échantillon. Les réactifs compatibles avec l’automatisation et les kits prêts à l’emploi améliorent l’efficacité des laboratoires et réduisent les erreurs opérationnelles, encourageant une adoption plus large. Le développement de diagnostics compagnons et de tests basés sur les biomarqueurs pour les thérapies ciblées a renforcé le rôle stratégique des kits IVD dans la médecine de précision, soutenant l’expansion à long terme du marché.

Tendances clés et opportunités

Transition vers les diagnostics moléculaires et de précision

Une tendance clé qui façonne le marché des kits IVD est la transition croissante vers les diagnostics moléculaires et les tests de précision. Les tests basés sur la PCR, les tests d’amplification des acides nucléiques et les kits de profilage génétique sont de plus en plus utilisés pour la détection des maladies infectieuses, l’oncologie et la pharmacogénomique. Ces technologies offrent une grande précision et une détection précoce des maladies, améliorant la prise de décision clinique. L’expansion des applications en médecine personnalisée crée des opportunités pour des kits IVD spécialisés adaptés à des populations de patients spécifiques et à des voies thérapeutiques. Alors que les systèmes de santé mettent l’accent sur les soins axés sur les résultats, la demande pour des outils diagnostiques avancés qui soutiennent la sélection de traitements ciblés continue d’augmenter.

- Par exemple, les panneaux Oncomine™ Precision Assay de Thermo Fisher Scientific sont conçus pour détecter les variantes d’ADN et d’ARN sur 50 gènes clés à partir d’un seul échantillon, permettant un profilage génomique complet en utilisant des flux de travail de séquençage de nouvelle génération lors d’un seul cycle de laboratoire.

Croissance des tests décentralisés et au point de soins

L’adoption croissante des tests décentralisés et au point de soins (POC) représente une opportunité significative pour les fabricants de kits de diagnostic in vitro (IVD). Les prestataires de soins de santé privilégient les diagnostics rapides dans les salles d’urgence, les cliniques ambulatoires et les environnements éloignés pour réduire les délais de traitement et améliorer les résultats des patients. Les kits de test compacts et conviviaux nécessitant un minimum d’instruments gagnent en popularité, en particulier dans le dépistage des maladies infectieuses et la gestion des maladies chroniques. Cette tendance est encore renforcée par les tests à domicile et les programmes de santé communautaire, élargissant le marché adressable au-delà des environnements de laboratoire traditionnels.

- Par exemple, l’analyseur d’immunoessai fluorescent Sofia® 2 de QuidelOrtho traite des tests individuels en environ 15 minutes et prend en charge la connectivité de données sans fil, permettant son déploiement dans les cliniques communautaires, les unités de test mobiles et les programmes de santé publique décentralisés avec un rapport de résultats cohérent.

Principaux défis

Complexité réglementaire et exigences de conformité

Les cadres réglementaires stricts posent un défi majeur pour le marché des kits IVD. La conformité aux normes réglementaires évolutives en matière de qualité, de sécurité et de performance clinique augmente les délais de développement et les coûts pour les fabricants. Les différences dans les exigences réglementaires à travers les régions compliquent les lancements de produits mondiaux et l’accès au marché. Les obligations de surveillance post-commercialisation et les exigences de documentation sollicitent davantage les ressources opérationnelles, en particulier pour les petites et moyennes entreprises. Les retards dans les approbations réglementaires peuvent limiter la commercialisation en temps opportun des kits de diagnostic innovants, impactant le positionnement concurrentiel.

Pression sur les prix et contraintes de remboursement

La pression intense sur les prix reste un défi clé, surtout dans les marchés hautement concurrentiels et sensibles aux coûts. Les hôpitaux et les laboratoires de diagnostic négocient de plus en plus les contrats de prix, limitant les marges pour les fournisseurs de réactifs et de kits. Des politiques de remboursement inadéquates ou incohérentes pour les tests de diagnostic avancés restreignent davantage l’adoption, en particulier dans les économies émergentes. Les contraintes budgétaires au sein des systèmes de santé publique favorisent les alternatives à moindre coût, affectant l’adoption de kits IVD premium ou spécialisés. Ces pressions financières obligent les fabricants à équilibrer les investissements en innovation avec l’efficacité des coûts pour maintenir la rentabilité.

Analyse régionale

Amérique du Nord

L’Amérique du Nord représente le plus grand marché régional, représentant environ 38 % des revenus mondiaux des kits IVD. Le leadership du marché est stimulé par des volumes élevés de tests diagnostiques, des cadres de remboursement solides et une adoption généralisée des technologies de diagnostic avancées. La région bénéficie d’une infrastructure de laboratoire bien établie, d’une adoption précoce des diagnostics moléculaires et d’une forte demande pour les tests en oncologie et maladies infectieuses. Les États-Unis dominent la demande régionale en raison des dépenses de santé élevées, des programmes de dépistage de routine et de l’expansion continue du menu de tests. L’innovation continue, l’adoption de l’automatisation et l’intégration des diagnostics dans la prise de décision clinique renforcent encore la position de leader de l’Amérique du Nord.

Europe

L’Europe représente environ 27 % du marché mondial des kits de diagnostic in vitro (IVD), soutenue par des systèmes de santé publique robustes et des protocoles de diagnostic standardisés. Des pays comme l’Allemagne, la France, le Royaume-Uni et l’Italie stimulent la demande grâce à une fréquence de tests élevée en chimie clinique, immunoessais et hématologie. Le vieillissement de la population et la prévalence croissante des maladies chroniques soutiennent les besoins diagnostiques à long terme. La région montre une forte adoption de l’automatisation des laboratoires et de l’utilisation de réactifs contrôlés en qualité. L’harmonisation réglementaire sous des cadres régionaux soutient la stabilité du marché, tandis que l’expansion des diagnostics en oncologie et des programmes de surveillance des maladies infectieuses continue de renforcer la contribution de l’Europe.

Asie-Pacifique

L’Asie-Pacifique représente environ 23 % du marché mondial des kits IVD et constitue le segment régional à la croissance la plus rapide. La croissance est alimentée par l’expansion des infrastructures de santé, l’amélioration de l’accès au diagnostic et l’augmentation de la charge de morbidité en Chine, en Inde, au Japon et en Asie du Sud-Est. Les grandes bases de population, l’amélioration de la couverture d’assurance et les initiatives de dépistage menées par les gouvernements augmentent considérablement les volumes de tests. La demande est particulièrement forte pour les réactifs économiques, les diagnostics des maladies infectieuses et les kits de test du diabète. L’expansion rapide des laboratoires de diagnostic privés et l’adoption croissante de plateformes automatisées accélèrent encore le développement du marché régional.

Amérique Latine

L’Amérique Latine contribue à environ 7 % des revenus mondiaux des kits IVD, soutenue par l’amélioration de l’accès aux soins de santé et l’expansion des réseaux de diagnostic. Le Brésil et le Mexique dominent la demande régionale en raison d’une densité de laboratoires plus élevée et d’investissements croissants dans la modernisation des soins de santé. Les tests de maladies infectieuses et les dosages de chimie clinique de routine restent des moteurs clés de la demande, soutenus par des programmes de santé publique et de surveillance épidémiologique. Bien que la sensibilité aux prix reste une contrainte, des améliorations progressives en matière de remboursement et de capacité de laboratoire augmentent l’utilisation des réactifs et des kits. La région montre une croissance régulière à mesure que la sensibilisation au diagnostic et les tests préventifs continuent de s’étendre.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 5 % du marché mondial des kits IVD. La croissance est soutenue par l’augmentation des investissements dans la santé, en particulier dans les pays du Conseil de coopération du Golfe, où l’infrastructure de diagnostic avancée et l’adoption de l’automatisation des laboratoires augmentent. Le dépistage des maladies infectieuses, la surveillance des maladies chroniques et les diagnostics hospitaliers stimulent la demande. En Afrique, les initiatives internationales de santé et les programmes de dépistage public soutiennent les tests diagnostiques essentiels, bien que l’accès reste inégal. Dans l’ensemble, l’expansion des infrastructures de santé et l’amélioration progressive des capacités diagnostiques sous-tendent une croissance régulière du marché régional.

Segmentation du marché :

Par produit

- Réactifs et kits

- Instruments

Par type de test

- Chimie clinique

- Immunoessai / immunochimie

- Diagnostics moléculaires

- Hématologie

- Analyse d’urine

Par application

- Oncologie

- Maladies infectieuses

- Diabète

- Cardiologie

- Néphrologie

- Maladies auto-immunes

- Tests de drogues / pharmacogénomique

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des kits de diagnostic in vitro (IVD) se caractérise par la présence de multinationales bien établies aux côtés de sociétés de diagnostic spécialisées, qui rivalisent sur l’étendue du portefeuille de tests, l’innovation technologique et la force de distribution mondiale. Les acteurs principaux se concentrent sur l’expansion des offres de réactifs et de kits à haut volume dans les domaines de la chimie clinique, de l’immunoessai et du diagnostic moléculaire pour garantir des flux de revenus récurrents. Les priorités stratégiques incluent le développement continu des tests, la conception de kits compatibles avec l’automatisation et l’expansion des menus de tests alignés sur les diagnostics en oncologie, maladies infectieuses et maladies chroniques. Les entreprises recherchent activement des partenariats avec les hôpitaux et les laboratoires de référence, tout en renforçant les chaînes de fabrication et d’approvisionnement régionales pour améliorer leur réactivité. L’intensité concurrentielle est également façonnée par les capacités de conformité réglementaire et les stratégies de tarification, notamment sur les marchés sensibles aux coûts. Dans l’ensemble, la différenciation par l’innovation, l’évolutivité et les solutions diagnostiques intégrées reste centrale pour maintenir la position sur le marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- Le 17 juin 2025, Danaher a annoncé un partenariat stratégique de développement et de commercialisation de diagnostics avec AstraZeneca visant à développer des diagnostics de précision et des solutions diagnostiques de nouvelle génération alimentées par l’IA. Cette initiative se concentre sur l’exploitation des plateformes de diagnostics de Danaher, y compris les technologies moléculaires et immunoessais, pour améliorer la précision de la détection et intégrer des analyses avancées dans les flux de travail cliniques, renforçant ainsi le pipeline d’innovation à long terme de Danaher dans les technologies de test IVD.

- Le 5 février 2025, Plan de Séparation Stratégique de l’Entreprise Diagnostique BD a annoncé un plan pour séparer ses activités de Biosciences et de Solutions Diagnostiques afin d’améliorer la concentration sur la croissance et l’innovation dans les diagnostics et les outils des sciences de la vie. Bien qu’il ne s’agisse pas d’un lancement de kit spécifique, ce mouvement structurel visait à affiner l’investissement dans le portefeuille IVD et diagnostique et pourrait accélérer le développement futur de kits et les soumissions réglementaires.

- En octobre 2024, Inscription pour Usage d’Urgence de l’OMS pour le Test IVD L’essai Alinity m MPXV d’Abbott Molecular a été inscrit sur la liste d’usage d’urgence de l’Organisation mondiale de la santé (OMS) en octobre 2024. Cette approbation en a fait le premier test de diagnostic in vitro autorisé pour un usage d’urgence pour la détection du mpox (variole du singe), élargissant l’accès mondial aux diagnostics moléculaires rapides lors des épidémies où des tests précis et évolutifs sont essentiels.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Produit, Type de test, Application et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché des kits IVD continuera de bénéficier de l’augmentation des volumes de tests diagnostiques, stimulée par la gestion des maladies chroniques et l’adoption des soins de santé préventifs.

- Les réactifs et kits resteront la catégorie de produits dominante en raison de leur consommation récurrente dans les diagnostics de routine et spécialisés.

- Les diagnostics moléculaires gagneront en traction à mesure que la médecine de précision et la détection précoce des maladies deviendront centrales dans la prise de décision clinique.

- Les kits compatibles avec l’automatisation et prêts à l’emploi verront une demande accrue à mesure que les laboratoires privilégieront l’efficacité et la réduction des erreurs.

- Les tests décentralisés et au point de soins se développeront davantage dans les contextes de soins ambulatoires, d’urgence et à domicile.

- Les applications en oncologie et maladies infectieuses resteront des générateurs de demande clés, soutenues par des tests basés sur les biomarqueurs et des programmes de surveillance.

- Les marchés émergents contribueront à une plus grande part de la demande mondiale à mesure que l’infrastructure des laboratoires et l’accès au diagnostic s’améliorent.

- La conformité réglementaire et la standardisation de la qualité influenceront de plus en plus le développement des produits et les stratégies d’entrée sur le marché.

- L’intensité concurrentielle restera élevée, les principaux acteurs se concentrant sur l’expansion de leur portefeuille et les partenariats stratégiques.

- L’intégration des diagnostics avec la santé numérique et l’analyse des données remodelera progressivement les flux de travail des tests et l’utilisation clinique.