Aperçu du Marché

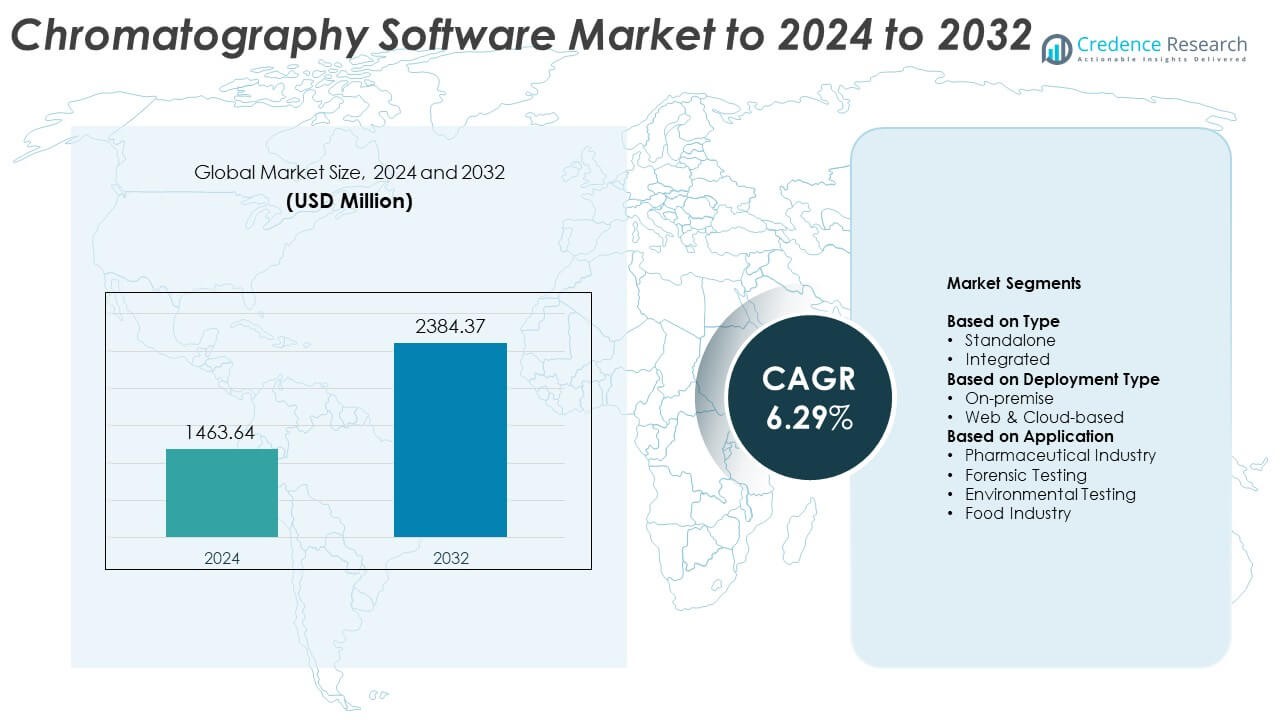

La taille du marché des logiciels de chromatographie était évaluée à 1463,64 millions USD en 2024 et devrait atteindre 2384,37 millions USD d’ici 2032, avec un TCAC de 6,29% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Logiciels de Chromatographie 2024 |

1463,64 Millions USD |

| Marché des Logiciels de Chromatographie, TCAC |

6,29% |

| Taille du Marché des Logiciels de Chromatographie 2032 |

2384,37 Millions USD |

Le marché des logiciels de chromatographie est dominé par des entreprises leaders telles que Shimadzu Corporation, DataApex, Bruker Corporation, Waters Corporation, Restek Corporation, Cytiva, KNAUER, Agilent Technologies Inc., Scion Instruments et Gilson Inc. Ces acteurs se concentrent sur l’amélioration de l’automatisation, de l’intégrité des données et de la conformité réglementaire grâce à l’intégration avancée des logiciels et aux solutions basées sur le cloud. L’Amérique du Nord mène le marché mondial avec environ 39% de part en 2024, soutenue par une forte activité de R&D pharmaceutique et une infrastructure analytique établie. L’Europe suit avec environ 27% de part, motivée par des normes de qualité strictes et la transformation numérique dans les laboratoires, tandis que l’Asie-Pacifique émerge comme la région à la croissance la plus rapide avec l’expansion de la production biopharmaceutique et l’augmentation des investissements dans l’automatisation des laboratoires.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des logiciels de chromatographie était évalué à 1463,64 millions USD en 2024 et devrait atteindre 2384,37 millions USD d’ici 2032, avec une croissance à un TCAC de 6,29%.

- L’augmentation de l’automatisation dans les laboratoires, la croissance de la R&D pharmaceutique et l’augmentation des exigences de conformité réglementaire stimulent la croissance du marché dans le monde entier.

- Le déploiement basé sur le cloud et l’intégration de l’analyse de données pilotée par l’IA représentent des tendances clés améliorant l’efficacité et la précision dans l’analyse chromatographique.

- Le marché est très compétitif, avec des acteurs majeurs se concentrant sur la transformation numérique, les partenariats stratégiques et l’expansion des solutions intégrées et basées sur le web pour renforcer leur présence mondiale.

- L’Amérique du Nord mène avec une part de 39%, suivie par l’Europe à 27% et l’Asie-Pacifique à 22%; le segment des logiciels intégrés domine avec une part de 64%, tandis que l’industrie pharmaceutique reste le plus grand domaine d’application à 46%, soutenue par l’expansion de la fabrication biopharmaceutique et des normes strictes d’intégrité des données.

Analyse de la Segmentation du Marché :

Par Type

Le segment intégré domine le marché des logiciels de chromatographie avec environ 64% de part en 2024. Sa croissance est stimulée par l’adoption croissante de plateformes unifiées qui combinent l’acquisition, le traitement et le rapport de données au sein d’un système unique. Les logiciels intégrés améliorent l’efficacité des flux de travail, minimisent l’intervention manuelle et assurent la conformité réglementaire dans les laboratoires. La demande croissante des installations de test biopharmaceutiques et analytiques pour une connectivité transparente entre les instruments de chromatographie et les systèmes de gestion de l’information de laboratoire continue de renforcer la domination de ce segment.

- Par exemple, PerkinElmer SimplicityChrom est le logiciel de système de données de chromatographie conçu pour la plateforme GC 2400 (contrôlant les instruments GC et GC/MS) et la plateforme LC 300 (contrôlant les instruments HPLC et UHPLC).

Par Type de Déploiement

Le segment web et basé sur le cloud domine le marché, représentant environ 58 % de part en 2024. La croissance est attribuée au passage vers l’accessibilité à distance des données, l’analyse en temps réel et l’infrastructure de stockage évolutive. Le déploiement sur le cloud permet une gestion centralisée des données, une collaboration améliorée entre les équipes mondiales et des coûts opérationnels réduits. La préférence croissante pour les modèles de logiciels par abonnement et le besoin de gestion de données flexible, sécurisée et conforme dans les environnements de recherche renforcent davantage la position dominante du segment.

- Par exemple, Waters Empower Cloud a centralisé 13 sites mondiaux sur AWS pour une seule plateforme.

Par Application

Le segment de l’industrie pharmaceutique détient la plus grande part d’environ 46 % en 2024. Cette domination est soutenue par la demande croissante pour une assurance qualité précise, l’analyse de formulation de médicaments et les processus de validation. Les logiciels de chromatographie fournissent une intégrité des données fiable et une conformité, garantissant la précision tout au long des étapes de découverte et de fabrication des médicaments. L’expansion de la production biopharmaceutique et les cadres réglementaires stricts, y compris ceux régissant les enregistrements électroniques et les pistes d’audit, continuent de stimuler l’adoption dans les laboratoires pharmaceutiques du monde entier.

Principaux Facteurs de Croissance

Adoption Croissante de l’Automatisation et des Flux de Travail Numériques

L’automatisation entraîne des avancées majeures dans les logiciels de chromatographie en réduisant les erreurs manuelles et en augmentant la précision des données. Les laboratoires adoptent des plateformes numériques qui intègrent l’acquisition, le traitement et le rapport des données pour un délai d’exécution plus rapide. Les flux de travail automatisés améliorent la productivité et la conformité réglementaire tout en minimisant l’intervention humaine. L’accent croissant sur l’efficacité dans les opérations pharmaceutiques et de recherche continue d’accélérer l’adoption, faisant de l’automatisation un catalyseur de croissance essentiel dans ce marché.

- Par exemple, Bruker TASQ quantifie des centaines de composés en une seule exécution via des flux de travail par lots.

Expansion des Activités de R&D Pharmaceutiques et Biopharmaceutiques

Le volume croissant de la découverte de médicaments et de la recherche en biologiques stimule considérablement la demande pour les logiciels de chromatographie. Ces outils soutiennent les procédures analytiques complexes requises dans les processus de contrôle qualité et de validation. Alors que la surveillance réglementaire s’intensifie, les entreprises s’appuient sur des solutions avancées de gestion des données pour garantir la traçabilité et la conformité. L’expansion mondiale des centres de R&D pharmaceutiques améliore encore l’utilisation des logiciels dans les installations de production et de test.

- Par exemple, Cytiva UNICORN 7 permet aux utilisateurs de contrôler ou de surveiller jusqu’à 3 instruments depuis une seule fenêtre et de partager des méthodes via une base de données.

Passage aux Solutions de Gestion des Données Basées sur le Cloud

Les plateformes basées sur le cloud transforment les opérations de données de laboratoire en permettant un accès à distance, une surveillance en temps réel et un stockage centralisé. Les organisations bénéficient de coûts d’infrastructure réduits et d’une évolutivité flexible pour les environnements multi-utilisateurs. Le passage à un déploiement sécurisé sur le cloud améliore la collaboration entre les équipes géographiquement dispersées. Cette tendance est un moteur de croissance clé, soutenant la transformation numérique dans les institutions de recherche et les laboratoires de tests sous contrat.

Tendances Clés & Opportunités

Intégration de l’Intelligence Artificielle et de l’Apprentissage Automatique

L’inclusion de l’IA et de l’apprentissage automatique permet l’analyse prédictive et l’interprétation intelligente des données dans les systèmes de chromatographie. Ces technologies améliorent la reconnaissance des motifs, optimisent les méthodes de séparation et accélèrent la prise de décision. Les laboratoires utilisant des logiciels alimentés par l’IA peuvent analyser efficacement de grands ensembles de données et améliorer la précision dans l’identification moléculaire. Cette intégration crée des opportunités significatives pour améliorer la précision opérationnelle et réduire le temps d’analyse.

- Par exemple, un modèle d’apprentissage profond appliqué aux données LC-HRMS non ciblées a atteint une précision de 85,5% sur le jeu de test, une sensibilité de 98,8% et une sélectivité de 97,8%.

Accent Croissant sur la Conformité Réglementaire et l’Intégrité des Données

La conformité à des normes strictes telles que la FDA 21 CFR Part 11 et les Bonnes Pratiques de Laboratoire (BPL) pousse à des mises à niveau des logiciels de chromatographie. Les fournisseurs développent des pistes d’audit sécurisées, des signatures électroniques et des fonctionnalités de traçabilité pour répondre aux réglementations en évolution. Alors que la demande mondiale pour des systèmes de gestion de données validés augmente, les solutions axées sur la conformité présentent une opportunité clé pour l’expansion du marché.

- Par exemple, Shimadzu LabSolutions prend en charge la 21 CFR Part 11 dans 7 catégories d’instruments, y compris HPLC, GC, GC-MS, LC-MS, UV, FTIR et balances.

Défis Clés

Coûts Élevés de Mise en Œuvre et de Maintenance

L’investissement initial requis pour les logiciels de chromatographie avancés et l’intégration avec les systèmes existants reste un obstacle pour les petits laboratoires. La maintenance continue, la validation périodique et la formation augmentent les coûts opérationnels. Ces contraintes financières limitent l’adoption dans les régions en développement, freinant la croissance globale du marché malgré les innovations technologiques croissantes.

Sécurité des Données et Complexités d’Intégration

Avec une dépendance croissante aux systèmes basés sur le cloud et les réseaux, les préoccupations en matière de sécurité des données se sont intensifiées. L’intégration des logiciels de chromatographie avec plusieurs instruments et systèmes d’information de laboratoire crée souvent des défis de compatibilité. Assurer un transfert de données sécurisé et une performance cohérente sur les plateformes reste un défi important pour les fournisseurs et les utilisateurs finaux.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord domine le marché des logiciels de chromatographie avec environ 39% de part en 2024. Le leadership de la région est soutenu par de fortes activités de R&D pharmaceutiques, une infrastructure analytique avancée et la présence de grands acteurs de l’industrie. La forte adoption de solutions de laboratoire basées sur le cloud et des cadres réglementaires stricts favorisent les mises à niveau logicielles pour la conformité et l’intégrité des données. Les États-Unis représentent la majorité de la demande régionale en raison de ses installations établies de fabrication biopharmaceutique et de contrôle de qualité, tandis que l’investissement croissant du Canada dans la recherche en santé soutient davantage l’expansion du marché.

Europe

L’Europe détient environ 27% de part du marché des logiciels de chromatographie en 2024. La croissance est soutenue par l’adoption croissante de l’automatisation dans les laboratoires, un fort accent sur la conformité réglementaire et l’expansion des capacités de production biopharmaceutique. Des pays comme l’Allemagne, le Royaume-Uni et la France sont en tête de l’adoption, se concentrant sur le contrôle de qualité dans les produits pharmaceutiques et les tests alimentaires. La collaboration croissante entre les institutions de recherche académique et les fournisseurs de technologies analytiques renforce la demande de solutions logicielles intégrées, faisant de l’Europe un contributeur clé au développement du marché mondial.

Asie-Pacifique

L’Asie-Pacifique représente environ 22 % de la part du marché des logiciels de chromatographie en 2024. L’industrialisation rapide, l’augmentation des exportations pharmaceutiques et les initiatives gouvernementales promouvant la transformation numérique dans les laboratoires stimulent la croissance régionale. La Chine, le Japon et l’Inde sont des marchés majeurs, soutenus par l’expansion de la fabrication biopharmaceutique et des activités de tests environnementaux. L’augmentation des investissements dans l’infrastructure de R&D et l’intégration de systèmes automatisés dans les laboratoires analytiques renforcent encore l’adoption des logiciels dans les industries, positionnant l’Asie-Pacifique comme le marché régional à la croissance la plus rapide.

Amérique Latine

L’Amérique Latine représente près de 7 % de la part du marché des logiciels de chromatographie en 2024. La croissance de la région est alimentée par l’adoption croissante d’outils de test analytique dans les industries pharmaceutique, environnementale et alimentaire. Le Brésil et le Mexique sont les principaux contributeurs, motivés par un accent réglementaire croissant sur la qualité des produits et la validation des données. L’expansion de l’infrastructure des laboratoires et la sensibilisation croissante aux systèmes de chromatographie automatisés soutiennent la transition progressive vers des plateformes logicielles intégrées et basées sur le cloud dans les laboratoires d’Amérique Latine.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient environ 5 % de la part du marché des logiciels de chromatographie en 2024. La croissance est influencée par l’augmentation des investissements dans l’infrastructure de santé, la hausse de la fabrication pharmaceutique et un nombre croissant de projets de surveillance environnementale. Des pays comme les Émirats Arabes Unis et l’Afrique du Sud adoptent des solutions de laboratoire numériques pour améliorer l’efficacité et la conformité. L’accès limité à la technologie avancée et les coûts élevés de mise en œuvre continuent cependant de freiner une adoption plus rapide dans certaines parties de la région.

Segmentations du marché :

Par Type

Par Type de Déploiement

- Sur site

- Basé sur le Web & le Cloud

Par Application

- Industrie Pharmaceutique

- Tests Forensiques

- Tests Environnementaux

- Industrie Alimentaire

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des logiciels de chromatographie se caractérise par une forte concurrence entre les principaux acteurs tels que Shimadzu Corporation, DataApex, Bruker Corporation, Waters Corporation, Restek Corporation, Cytiva, KNAUER, Agilent Technologies Inc., Scion Instruments et Gilson Inc. Le paysage concurrentiel est marqué par une innovation continue, l’intégration de logiciels avec des instruments analytiques avancés et des collaborations stratégiques avec des institutions de recherche et des entreprises pharmaceutiques. Les principaux fournisseurs se concentrent sur le développement de plateformes conviviales, conformes et compatibles avec le cloud pour améliorer l’automatisation des laboratoires et l’intégrité des données. Les entreprises élargissent leurs portefeuilles de produits pour soutenir la compatibilité multi-instruments, des vitesses de traitement plus rapides et des analyses pilotées par l’IA. L’accent mis sur la gestion sécurisée des données, le déploiement évolutif et le respect des réglementations stimule les investissements technologiques continus. Les partenariats avec les fabricants biopharmaceutiques et les laboratoires universitaires renforcent la portée du marché, tandis que les fusions et acquisitions améliorent la présence mondiale. Dans l’ensemble, la concurrence reste intense, motivée par la recherche de la précision logicielle, de la fiabilité de la conformité et de la performance analytique améliorée dans tous les secteurs.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Shimadzu Corporation

- DataApex

- Bruker Corporation

- Waters Corporation

- Restek Corporation

- Cytiva

- KNAUER

- Agilent Technologies Inc.

- Scion Instruments

- Gilson Inc.

Développements récents

- En 2025, Bruker Corporation a annoncé l’intégration des kits d’essai ClinMass® et ClinDART® de RECIPE avec le système EVOQ® DART-TQ⁺, pour une analyse de données à haut débit, sans chromatographie, dans les flux de travail TDM et de dépistage des drogues.

- En 2024, Agilent Technologies a lancé sa série Infinity III LC lors de grands événements scientifiques, y compris le 23ème Congrès mondial de l’Organisation humaine du protéome (HUPO) en Allemagne. La nouvelle série propose la technologie InfinityLab Assist, qui offre des conseils en temps réel et une assistance automatisée pour améliorer l’efficacité du laboratoire et résoudre les problèmes.

- En 2023, Waters Corporation a acquis Wyatt Technology, une entreprise spécialisée dans les logiciels de diffusion de la lumière. Ils ont également lancé le système Alliance iS HPLC, qui s’intègre avec le logiciel Empower pour aider à réduire les erreurs dans les laboratoires de contrôle qualité.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type, le type de déploiement, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché des logiciels de chromatographie continuera de s’étendre grâce à l’automatisation et à l’intégration numérique dans les laboratoires.

- Les modèles de déploiement basés sur le cloud gagneront en traction pour une gestion des données évolutive et sécurisée.

- L’intelligence artificielle améliorera la précision de l’analyse des données et l’optimisation des méthodes dans les flux de travail de test.

- Les secteurs pharmaceutique et biopharmaceutique resteront les plus grands utilisateurs finaux des logiciels de chromatographie.

- Les exigences croissantes en matière de conformité réglementaire stimuleront l’adoption de solutions logicielles validées et prêtes pour l’audit.

- L’intégration avec les systèmes de gestion de l’information de laboratoire deviendra une norme clé dans les industries.

- La demande accrue pour la surveillance en temps réel stimulera les solutions d’accès web et à distance.

- Les fournisseurs de logiciels se concentreront sur la cybersécurité et le chiffrement avancé pour protéger les données de laboratoire.

- Les marchés émergents en Asie-Pacifique et en Amérique latine connaîtront une adoption plus rapide grâce à l’expansion des installations de R&D.

- Les innovations continues de produits et les partenariats entre les fabricants d’instruments analytiques et les développeurs de logiciels façonneront la croissance à long terme.