Aperçu du marché :

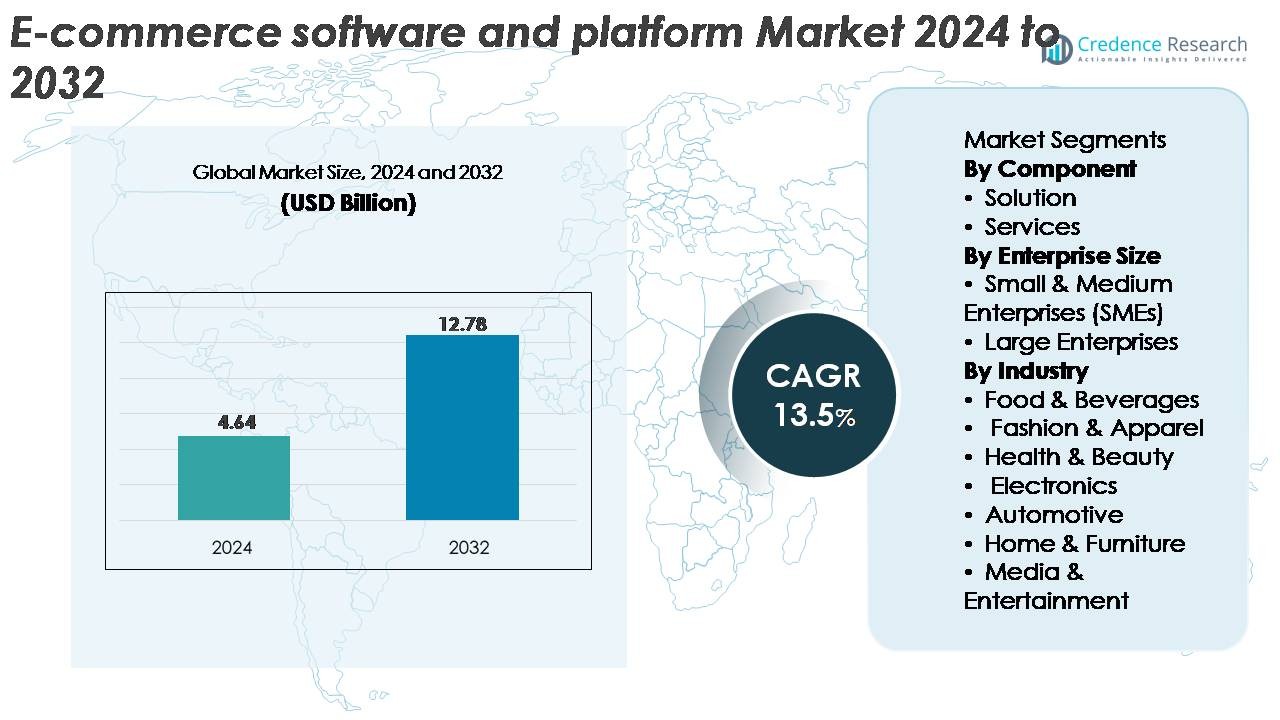

Le marché mondial des logiciels et plateformes de commerce électronique était évalué à 4,64 milliards USD en 2024 et devrait atteindre 12,78 milliards USD d’ici 2032, reflétant un TCAC robuste de 13,5 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Logiciels et Plateformes de Commerce Électronique 2024 |

4,64 Milliards USD |

| Marché des Logiciels et Plateformes de Commerce Électronique, TCAC |

13,5% |

| Taille du Marché des Logiciels et Plateformes de Commerce Électronique 2032 |

12,78 Milliards USD |

Le marché des logiciels et plateformes de commerce électronique est façonné par des fournisseurs leaders tels que Shopify Inc., BigCommerce, WooCommerce, Adobe (Magento), Nuvemshop, Salesforce.com, Inc., Oracle Corporation, SAP, Wix.com, Inc., et MATRIXX Software, chacun offrant des solutions évolutives adaptées à divers environnements de vente au détail et B2B. Ces acteurs rivalisent par des innovations dans le commerce sans tête, la personnalisation pilotée par l’IA, des capacités de paiement sécurisé et des intégrations omnicanales. L’Amérique du Nord reste la région dominante, représentant environ 36 % de la part de marché mondiale, grâce à son écosystème de vente au détail numérique avancé et à une forte adoption par les entreprises des plateformes de commerce basées sur le cloud. Avec des investissements croissants dans l’automatisation, l’analytique et les capacités de commerce transfrontalier, les principaux fournisseurs continuent d’étendre leur portée à travers l’Europe et l’Asie-Pacifique tout en renforçant leur position concurrentielle à l’échelle mondiale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché :

- Le marché mondial des logiciels et plateformes de commerce électronique était évalué à 4,64 milliards USD en 2024 et devrait atteindre 12,78 milliards USD d’ici 2032, avec une croissance annuelle composée (CAGR) de 13,5 % au cours de la période de prévision.

- Les principaux moteurs du marché incluent l’adoption rapide du commerce numérique, la montée des stratégies de vente au détail omnicanal et l’augmentation de l’automatisation des flux de travail de paiement, d’inventaire et de personnalisation. Les PME accélèrent la demande de plateformes car les modèles natifs du cloud et basés sur l’abonnement réduisent la complexité du déploiement.

- Les tendances clés incluent la montée du commerce sans tête, les architectures API-first, l’intégration du commerce social et le merchandising amélioré par l’IA. L’investissement croissant dans le commerce électronique transfrontalier et la vente dirigée par les créateurs façonne davantage l’évolution des plateformes.

- La concurrence s’intensifie alors que des acteurs tels que Shopify, WooCommerce, Adobe (Magento), SAP, Oracle, BigCommerce, Wix et Salesforce renforcent leurs capacités en matière de scalabilité, d’orchestration multicanal, de sécurité et d’analytique. Les composants de solution mènent avec la part la plus élevée, stimulée par la demande d’outils d’automatisation intégrés pour les vitrines et les backends.

- Régionalement, l’Amérique du Nord détient 36 %, suivie de l’Europe à 28 % et de l’Asie-Pacifique à 26 %, tandis que l’industrie de la mode et de l’habillement représente le segment d’utilisation finale dominant avec le taux d’adoption le plus élevé.

Analyse de la segmentation du marché :

Par composant

Le segment des solutions domine le marché des logiciels et plateformes de commerce électronique, détenant la plus grande part grâce à une forte adoption de la gestion intégrée des vitrines, de l’optimisation des paiements, du contrôle des stocks et des suites de vente au détail multicanal. Les entreprises préfèrent de plus en plus les plateformes de commerce électronique de bout en bout qui réduisent la complexité de l’infrastructure et accélèrent le déploiement des magasins en ligne. Des capacités avancées telles que l’analytique en temps réel, les mises à jour automatisées des catalogues, la personnalisation pilotée par l’IA et l’intégration transparente des paiements renforcent encore la demande. Bien que les services continuent de croître avec des besoins croissants en matière de mise en œuvre, de support et d’opérations gérées, les solutions restent le principal moteur de croissance alors que les entreprises privilégient les écosystèmes de commerce numérique axés sur la scalabilité et l’automatisation.

- Par exemple, la plateforme de Shopify gère des ventes de pointe atteignant un record de 5,1 millions de dollars par minute pendant la période du Black Friday Cyber Monday 2025, et Adobe Commerce utilise des fonctionnalités à haut débit comme AsyncOrder pour prendre en charge des charges de travail dépassant 200 000 commandes par heure lors des ventes flash, démontrant l’infrastructure riche en automatisation et à haute capacité que recherchent les acheteurs d’entreprise dans les solutions de commerce électronique de premier plan.

Par taille d’entreprise

Les grandes entreprises dominent le marché, représentant la part la plus élevée en raison de leur capacité d’investissement substantielle, de leurs stratégies omnicanales avancées et de la nécessité de prendre en charge des vitrines numériques à fort trafic dans plusieurs géographies. Ces entreprises s’appuient sur des plateformes robustes qui permettent une sécurité de niveau entreprise, des intégrations complexes et un traitement des commandes à haut volume. Le segment bénéficie de l’accélération de la transformation numérique dans le commerce de détail, les biens de consommation et le commerce B2B. Pendant ce temps, les PME affichent un fort élan de croissance grâce à des plateformes natives du cloud abordables, des tarifs basés sur l’abonnement et des outils sans code. Cependant, les grandes entreprises maintiennent leur domination en raison de leur échelle opérationnelle plus large et de leur accent sur l’automatisation et l’optimisation de l’expérience client.

- Par exemple, Salesforce Commerce Cloud et SAP Commerce Cloud sont tous deux des plateformes de commerce électronique robustes de niveau entreprise, conçues pour soutenir l’échelle opérationnelle significative requise par les entreprises mondiales, y compris le traitement des transactions à haut volume et des catalogues de produits étendus.

Par Industrie

Le segment de la mode et de l’habillement émerge comme l’industrie dominante, capturant la plus grande part de marché en raison de la fréquence élevée des achats en ligne, des cycles d’inventaire rapides et de l’adoption forte de la catalogisation numérique, des outils d’essayage virtuel et des moteurs de recommandation pilotés par l’IA. Les plateformes de commerce électronique dans ce secteur soutiennent des variations de produits étendues, des mises à jour saisonnières rapides et des stratégies de marketing dirigées par des influenceurs. Les secteurs de l’alimentation et des boissons, de l’électronique, et de la santé et beauté continuent de croître rapidement à mesure que les consommateurs se tournent vers les achats en ligne. Cependant, la mode et l’habillement conservent leur leadership en tirant parti du merchandising dynamique, des expériences d’achat mobiles en priorité, et d’un engagement client élevé à travers les canaux de commerce électronique mondiaux.

Principaux moteurs de croissance :

Expansion rapide du commerce numérique dans le commerce de détail et le B2B

Le passage mondial vers les achats en ligne continue de stimuler une forte demande pour des plateformes de commerce électronique avancées. Les détaillants et les entreprises B2B accélèrent les initiatives de transformation numérique pour accroître leur portée sur le marché, rationaliser les processus de vente et réduire leur dépendance à l’infrastructure physique. Les plateformes modernes prennent en charge des environnements à fort trafic, des expériences d’achat personnalisées et des modèles de réalisation omnicanaux désormais considérés comme essentiels pour maintenir un avantage concurrentiel. Des fonctionnalités telles que la gestion automatisée des catalogues, les passerelles de paiement intégrées et les analyses en temps réel améliorent encore l’efficacité opérationnelle. La croissance est également renforcée par la pénétration croissante des smartphones, l’amélioration de l’accès à large bande, et la préférence accrue des consommateurs pour les expériences de paiement numérique. À mesure que les organisations passent des systèmes hérités à des architectures basées sur le cloud, les plateformes de commerce électronique évolutives et personnalisables restent centrales pour améliorer les taux de conversion et soutenir les stratégies de commerce numérique à long terme.

· Par exemple, l’écosystème de vente au détail d’Alibaba a traité plus de 1,8 milliard de commandes en une seule période de 24 heures lors de son festival de shopping de pointe, illustrant les attentes en matière d’échelle et de performance qui façonnent les plateformes de commerce moderne de détail et B2B.

Demande croissante pour le commerce omnicanal et les expériences client unifiées

L’adoption du commerce de détail omnicanal est un moteur majeur qui façonne le paysage des plateformes de commerce électronique, les entreprises cherchant de plus en plus à unifier leurs points de contact en ligne et hors ligne. Les consommateurs s’attendent à des transitions fluides entre les boutiques en ligne, les applications mobiles, les canaux sociaux et les magasins physiques, incitant les détaillants à déployer des plateformes capables d’intégrer l’inventaire, la logistique et les données clients sur tous les canaux. La synchronisation en temps réel de la disponibilité des produits, des prix cohérents et une gestion centralisée des commandes améliorent considérablement la satisfaction client et réduisent les goulets d’étranglement opérationnels. L’essor de l’achat en ligne avec retrait en magasin (BOPIS), des modèles de livraison le jour même, et du commerce par abonnement renforce encore le besoin d’écosystèmes logiciels flexibles. Les plateformes offrant une personnalisation basée sur l’IA, la gestion des programmes de fidélité et des outils CRM avancés permettent un engagement plus riche, soutenant des taux de rétention plus élevés et une croissance des revenus.

- Par exemple, Walmart utilise ses environ 4 700 magasins aux États-Unis comme centres de traitement locaux pour gérer un volume massif de commandes de commerce électronique, démontrant le niveau de synchronisation et la capacité de commerce unifié que les plateformes de commerce électronique modernes doivent prendre en charge”.

Accélération de l’adoption de l’IA, de l’automatisation et du commerce axé sur les données

Les logiciels de commerce électronique intègrent de plus en plus l’IA et l’automatisation pour optimiser la commercialisation, la tarification, la prévision des stocks et l’engagement client. Les détaillants utilisent des algorithmes d’apprentissage automatique pour analyser les comportements, automatiser les recommandations de produits et affiner les campagnes ciblées. Les chatbots automatisés et les assistants virtuels améliorent la réactivité du service et réduisent les coûts de support. Parallèlement, l’analyse prédictive améliore la visibilité de la chaîne d’approvisionnement et assure une meilleure allocation des stocks dans les entrepôts. La détection des fraudes, le traitement automatisé des retours et les moteurs de tarification dynamique améliorent encore l’efficacité de la plateforme. Alors que les entreprises privilégient la précision, la rapidité et la personnalisation, les capacités de commerce pilotées par l’IA permettent une plus grande agilité opérationnelle et améliorent les performances de conversion. Cette évolution technologique renforce la demande pour des plateformes avec des cadres d’automatisation intégrés et des modules d’IA évolutifs.

Tendances clés et opportunités :

Expansion du commerce sans tête et de l’architecture API First

Le commerce sans tête émerge comme une tendance transformatrice, permettant aux marques de découpler les expériences frontales des systèmes dorsaux. Cette architecture permet aux entreprises de déployer des interfaces utilisateur hautement personnalisées sur plusieurs canaux : sites web, applications mobiles, appareils IoT, kiosques et points de contact numériques émergents. Les plateformes API First accélèrent les cycles de développement, réduisent le temps de mise sur le marché et soutiennent la personnalisation avancée. Les détaillants bénéficient de l’agilité pour réaliser des tests A/B, intégrer de nouvelles fonctionnalités UX et adopter de nouveaux appareils ou canaux sans modifier la logique commerciale de base. À mesure que le commerce expérientiel se développe, les solutions sans tête offrent une flexibilité inégalée pour offrir des environnements d’achat immersifs, améliorer la satisfaction client et soutenir une croissance rapide des affaires.

- Par exemple, commercetools, un fournisseur de commerce sans tête de premier plan, a rapporté que sa plateforme traite plus de 500 millions de commandes par an, démontrant la capacité de calcul massive et la réactivité en temps réel requises pour soutenir les architectures de commerce numérique de niveau entreprise, pilotées par API.

Croissance du commerce social et de la vente numérique dirigée par les créateurs

Le commerce social continue de s’étendre alors que les consommateurs découvrent et achètent de plus en plus de produits via des outils d’achat intégrés sur des plateformes comme Instagram, TikTok et YouTube. Les fournisseurs de logiciels de commerce électronique construisent des connecteurs natifs qui permettent la synchronisation en temps réel des catalogues, des vidéos achetables, des vitrines d’influenceurs et le routage automatisé des commandes depuis les canaux sociaux. L’essor du commerce dirigé par les créateurs augmente considérablement les taux d’engagement et de conversion, en particulier dans les catégories beauté, mode et lifestyle. Les plateformes intégrant des analyses sociales, le ciblage d’audience et le suivi des performances positionnent les détaillants pour capitaliser sur ce flux de revenus croissant. Alors que les jeunes consommateurs se tournent vers le shopping d’abord social, les entreprises utilisant ces outils gagnent une forte visibilité et un avantage concurrentiel.

- Par exemple, la base d’utilisateurs mondiale de TikTok génère plus de 30 milliards de vues de vidéos par mois sur du contenu étiqueté commerce, et l’intégration TikTok Shopping de Shopify prend en charge la synchronisation des catalogues avec jusqu’à 20 000 références de produits par marchand, permettant une découverte de produits dirigée par les créateurs et des achats intégrés à l’application à grande échelle.

Opportunité croissante dans la facilitation du commerce électronique transfrontalier

L’expansion mondiale du commerce électronique crée de nouvelles opportunités pour les plateformes soutenant le commerce transfrontalier, les paiements localisés et la tarification multi-devises. Les détaillants ciblent de plus en plus les marchés internationaux pour diversifier leurs sources de revenus, réduire leur dépendance à la demande intérieure et atteindre des consommateurs avertis numériquement dans le monde entier. Les fournisseurs de logiciels de commerce électronique intègrent des outils pour la gestion automatisée des taxes, la documentation douanière, le support linguistique régional et le marketing localisé. Les réseaux logistiques améliorés et les partenariats de distribution internationale simplifient davantage la livraison. Alors que les marques visent une échelle mondiale, les plateformes offrant une localisation fluide, des flux de paiement mondiaux et des capacités de conformité réglementaire deviennent des facilitateurs stratégiques de la croissance transfrontalière.

Principaux défis :

Menaces croissantes en matière de cybersécurité et pressions sur la protection des données

L’expansion rapide du commerce électronique a accentué les préoccupations concernant la cybersécurité, la fraude et la protection des données des clients. Les plateformes traitant de gros volumes de transactions restent des cibles privilégiées pour les attaques de phishing, le vol d’identifiants et la fraude de paiement. Les entreprises doivent mettre en œuvre des mécanismes d’authentification solides, des normes de cryptage et des outils de détection de fraude en temps réel pour atténuer les risques. La conformité aux réglementations évolutives sur la protection des données, y compris le RGPD, le CCPA et les règles de transfert de données transfrontalières, ajoute une complexité supplémentaire. Même des failles de sécurité mineures peuvent entraîner des dommages à la réputation et des interruptions de service. À mesure que les menaces deviennent plus sophistiquées, les fournisseurs de commerce électronique sont sous pression croissante pour investir dans des infrastructures de sécurité robustes et des cadres de surveillance continue.

Complexité d’intégration avec les systèmes hérités et les piles technologiques diversifiées

De nombreuses entreprises ont du mal à intégrer les plateformes de commerce électronique modernes avec leurs systèmes ERP, CRM, de gestion d’entrepôt et financiers existants. L’infrastructure héritée manque souvent de compatibilité API, entraînant des retards, des coûts accrus et des inefficacités opérationnelles. Les entreprises rencontrent des défis pour synchroniser les stocks, les données clients, les règles de tarification et les flux de travail des commandes à travers plusieurs systèmes. La migration des plateformes obsolètes vers des architectures cloud natives nécessite également des ressources spécialisées et une planification minutieuse pour minimiser les temps d’arrêt. À mesure que les organisations adoptent davantage d’outils numériques, les défis d’intégration deviennent un obstacle critique à la montée en puissance des opérations de commerce électronique. Les fournisseurs doivent donc proposer des solutions d’intégration flexibles, des outils middleware et un support technique solide pour garantir une adoption fluide.

Analyse régionale :

Amérique du Nord

L’Amérique du Nord détient la plus grande part du marché des logiciels et plateformes de commerce électronique avec environ 36%, grâce à la forte maturité numérique des détaillants, à la forte adoption du commerce omnicanal et à la pénétration étendue des plateformes SaaS basées sur l’abonnement. Les États-Unis mènent la croissance régionale, soutenus par des réseaux logistiques avancés, une forte consommation des ménages et une mise en œuvre précoce d’outils de personnalisation basés sur l’IA. Les principaux fournisseurs de plateformes continuent d’étendre des architectures cloud natives et API-first qui séduisent les détaillants d’entreprise et de taille moyenne. Le Canada contribue régulièrement, soutenu par le commerce transfrontalier croissant et une forte adoption des solutions d’achat mobile-first dans les principaux secteurs de la vente au détail.

Europe

L’Europe représente environ 28 % du marché mondial, soutenue par une adoption robuste des solutions de commerce numérique en Allemagne, au Royaume-Uni, en France et dans les pays nordiques. Les détaillants privilégient de plus en plus les plateformes conformes au RGPD, la livraison de contenu localisé et les intégrations multicanaux pour répondre aux attentes changeantes des consommateurs. La région bénéficie d’une forte adoption dans la mode, les articles pour la maison et le commerce de détail spécialisé, où les plateformes de commerce électronique permettent un marchandisage dynamique et des expériences de paiement fluides. La pénétration rapide du commerce sans tête et des intégrations de places de marché accélère également l’adoption. L’Europe de l’Est montre un intérêt croissant alors que les PME passent des systèmes hérités à des plateformes flexibles basées sur le cloud avec des coûts d’exploitation réduits.

Asie-Pacifique

L’Asie-Pacifique représente la région à la croissance la plus rapide et détient environ 26 % de part de marché, stimulée par la numérisation rapide, le comportement des consommateurs axé sur le mobile et l’expansion des places de marché en ligne. La Chine, l’Inde, le Japon et l’Asie du Sud-Est sont en tête de l’adoption alors que les détaillants passent à des plateformes évolutives capables de gérer des volumes de transactions élevés et des pics liés aux festivals. Le commerce transfrontalier, le commerce social et les écosystèmes de vente au détail influencés par les influenceurs renforcent la demande de plateformes. Les intégrations de paiements locaux, les interfaces multilingues et les solutions logistiques hyperlocales accélèrent encore le déploiement. Les investissements en capital-risque dans les startups de commerce numérique continuent d’élargir le paysage concurrentiel de la région, faisant de l’APAC un contributeur dominant à l’expansion du marché à long terme.

Amérique latine

L’Amérique latine détient environ 6 % du marché mondial, soutenue par l’augmentation de l’activité de commerce électronique au Brésil, au Mexique, au Chili et en Colombie. Les entreprises adoptent activement des plateformes de commerce basées sur le cloud pour surmonter les limitations d’infrastructure, améliorer les performances des magasins et améliorer la fiabilité du paiement. La croissance est alimentée par une pénétration plus large des smartphones, l’expansion régionale des fintechs et une préférence croissante pour les portefeuilles numériques. Les détaillants privilégient les plateformes capables de gérer les taxes localisées, les prix en plusieurs devises et les intégrations de places de marché. Bien que la fragmentation du marché et les contraintes logistiques persistent, l’amélioration de l’accès au haut débit et les nouvelles solutions de livraison du dernier kilomètre soutiennent l’adoption continue des plateformes parmi les PME et les entreprises de taille moyenne.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 4 % de part de marché, avec une adoption concentrée aux Émirats arabes unis, en Arabie saoudite, en Afrique du Sud et en Égypte. L’expansion des infrastructures numériques, les initiatives gouvernementales de soutien au commerce électronique et la croissance des secteurs de la mode en ligne, de l’électronique et de l’épicerie sont des contributeurs clés. Les détaillants investissent de plus en plus dans des plateformes omnicanales pour améliorer la flexibilité des paiements, la navigation axée sur le mobile et la livraison de contenu en langue arabe. Les marchés du Golfe bénéficient d’une forte consommation et de la mise en œuvre accélérée d’expériences de commerce habilitées par l’IA. En Afrique, la croissance est stimulée par le commerce mobile, les écosystèmes fintech émergents et l’amélioration de l’accès aux solutions de vente au détail basées sur le cloud parmi les PME en forte croissance.

Segmentation du marché :

Par composant

Par taille d’entreprise

- Petites et moyennes entreprises (PME)

- Grandes entreprises

Par industrie

- Alimentation & Boissons

- Mode & Vêtements

- Santé & Beauté

- Électronique

- Automobile

- Maison & Meubles

- Médias & Divertissement

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel :

Le marché des logiciels et plateformes de commerce électronique présente un paysage concurrentiel et axé sur l’innovation, dominé par des acteurs mondiaux offrant des solutions de commerce évolutives, natives du cloud et API-first. Les principaux fournisseurs se concentrent sur l’amélioration de l’orchestration omnicanale, la personnalisation pilotée par l’IA, et les intégrations fluides avec les systèmes de paiement, de logistique et de marketing. Les entreprises se différencient de plus en plus grâce à des architectures modulaires, des capacités de commerce sans tête et des cadres de sécurité de niveau entreprise. Les fournisseurs établis continuent d’élargir leurs portefeuilles grâce à des partenariats stratégiques, des intégrations de places de marché et l’acquisition de sociétés technologiques de niche spécialisées dans l’automatisation, l’analytique et l’optimisation de l’expérience client. Pendant ce temps, les innovateurs SaaS émergents ciblent les PME avec des créateurs de magasins low-code, des tarifs basés sur l’abonnement et des outils de déploiement rapide. La concurrence s’intensifie à mesure que les fournisseurs améliorent les connecteurs de commerce social, les systèmes de paiement multi-devises et les fonctionnalités d’activation transfrontalière. Dans l’ensemble, le marché reste dynamique, l’innovation produit et la flexibilité des services servant de leviers concurrentiels clés.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

- com, Inc.

- Adobe (Magento)

- SAP

- BigCommerce

- Shopify Inc.

- Oracle Corporation

- WooCommerce

- com, Inc.

- Nuvemshop

- MATRIXX Software

Développements récents :

- En décembre 2023, Nuvemshop a acquis Perfit, une startup argentine spécialisée dans l’automatisation du marketing. Perfit propose une plateforme alimentée par l’IA qui gère et stocke les données clients et automatise le marketing par e-mail. Cela permettra à l’entreprise d’élargir son offre pour les entreprises de commerce électronique et d’augmenter ses ventes nettes.

- En octobre 2025, Wix a formé un partenariat stratégique avec PayPal pour permettre la découverte de produits alimentée par l’IA et le commerce agentique, permettant aux marchands Wix de synchroniser leurs catalogues de produits pour des expériences d’achat et de paiement pilotées par l’IA.

- En juin 2025, Adobe a lancé deux offres majeures : « Adobe Commerce as a Cloud Service » et « Adobe Commerce Optimizer », conçues pour améliorer la performance, la scalabilité et la flexibilité d’intégration pour les clients d’entreprise.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le composant, l’entreprise, l’industrie et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- Le marché connaîtra une forte adoption de la personnalisation pilotée par l’IA, de l’analyse prédictive et du merchandising automatisé dans toutes les tailles d’entreprise.

- Les architectures de commerce sans tête et composables deviendront la norme alors que les marques recherchent une plus grande flexibilité dans la conception d’expériences multicanaux.

- Le commerce social et la vente dirigée par les créateurs s’étendront, poussant les plateformes à développer des intégrations plus profondes avec les principaux réseaux sociaux.

- Le commerce électronique transfrontalier s’accélérera alors que les détaillants tireront parti des capacités de paiement multidevise, multilingue et localisé pour atteindre des audiences mondiales.

- Les plateformes natives du cloud domineront alors que les entreprises privilégieront la scalabilité, la fiabilité de disponibilité et des cycles de déploiement plus rapides.

- Les modèles de réalisation omnicanal tels que le BOPIS, la livraison le jour même et l’expédition depuis le magasin stimuleront la demande de solutions de gestion unifiée des stocks et des commandes.

- L’investissement en cybersécurité s’intensifiera alors que les fournisseurs renforceront la détection des fraudes, le chiffrement des données et les cadres de conformité.

- Les PME adopteront de plus en plus des plateformes low-code et no-code pour raccourcir les délais de lancement de magasin et réduire la complexité technique.

- Les stratégies de commerce mobile-first s’étendront, stimulées par l’augmentation de l’utilisation des smartphones et l’amélioration des expériences d’achat basées sur les applications.

- Les dynamiques concurrentielles s’aiguiseront alors que les acteurs établis acquerront des solutions de niche en analyse, automatisation et orchestration des paiements pour étendre leur portée sur le marché.