Aperçu du marché :

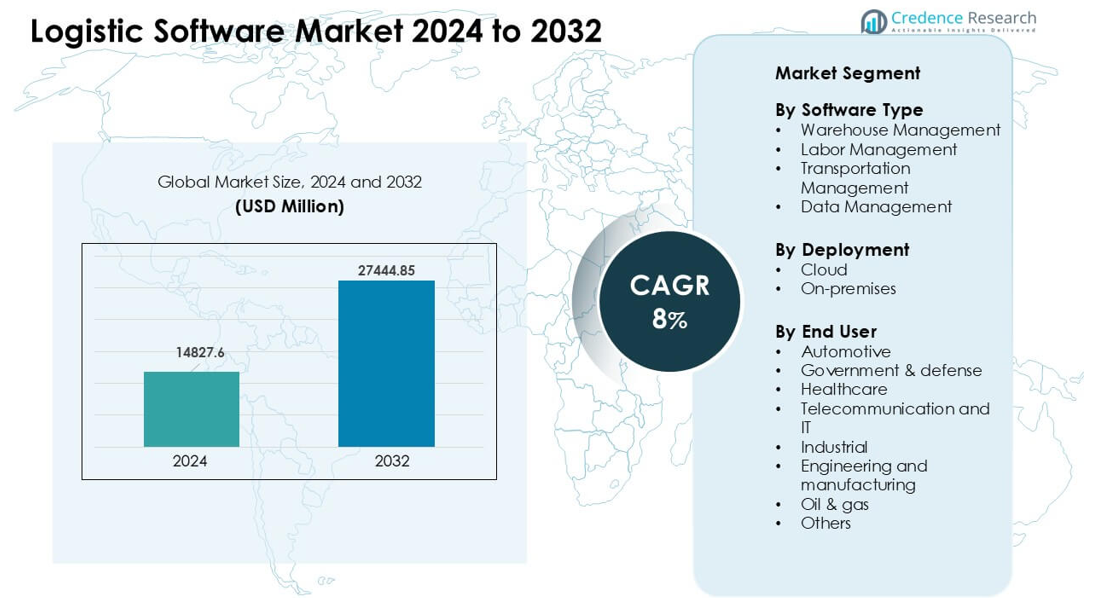

Le marché des logiciels logistiques était évalué à 14 827,6 millions USD en 2024 et devrait atteindre 27 444,85 millions USD d’ici 2032, avec un TCAC de 8 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du marché des logiciels logistiques 2024 |

14 827,6 millions USD |

| Marché des logiciels logistiques, TCAC |

8% |

| Taille du marché des logiciels logistiques 2032 |

27 444,85 millions USD |

Le marché des logiciels logistiques est façonné par des acteurs majeurs tels que SAP SE, Manhattan Associates, Körber AG & Infor, IBM Corporation, Oracle, The Descartes Systems Group, FarEye, LogiNext Solutions, WiseTech Global, et Alvys Inc. Ces fournisseurs rivalisent en offrant des solutions avancées d’entrepôt, de transport et de visibilité qui soutiennent le suivi en temps réel et une prise de décision plus rapide à travers les chaînes d’approvisionnement mondiales. Le déploiement dans le cloud, l’automatisation et l’optimisation pilotée par l’IA restent des domaines clés pour la croissance des produits. L’Amérique du Nord est apparue comme la région leader avec environ 36 % de part, soutenue par une forte adoption numérique, une activité e-commerce élevée et des investissements significatifs dans les plateformes logistiques de nouvelle génération.

Aperçus du marché :

- Le marché des logiciels logistiques a atteint une valeur significative de 14 827,6 millions USD en 2024 et devrait croître régulièrement d’ici 2032 avec un TCAC solide de 8 %, soutenu par l’augmentation de l’automatisation et de l’adoption du cloud dans les chaînes d’approvisionnement.

- La croissance est stimulée par les besoins de visibilité en temps réel, l’expansion rapide du e-commerce et la demande accrue pour des outils avancés de gestion d’entrepôt et de transport.

- Les tendances clés incluent une utilisation plus large de la prévision par IA, de l’analyse prédictive et du routage axé sur la durabilité qui aide à réduire les émissions et à améliorer l’efficacité des livraisons.

- La concurrence reste forte alors que SAP SE, Manhattan Associates, Oracle, IBM, et d’autres améliorent les plateformes cloud, les fonctionnalités d’intégration et les capacités d’automatisation pour une performance accrue.

- L’Amérique du Nord a mené avec environ 36 % de part, suivie par l’Europe à 29 % et l’Asie-Pacifique à 27 %, tandis que la gestion d’entrepôt détenait la plus grande part de segment en raison de la forte adoption dans les opérations de vente au détail, 3PL et de fabrication.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par type de logiciel

La gestion d’entrepôt a détenu la part dominante à environ 38 %. De nombreuses entreprises ont adopté ces outils pour mieux contrôler les stocks, le prélèvement et le suivi en temps réel. Un fort intérêt est venu des acteurs du e-commerce qui avaient besoin de cycles de commande plus rapides. La gestion du transport a progressé alors que les entreprises visaient à réduire les coûts de fret et à améliorer le routage. La gestion de la main-d’œuvre a avancé dans les grands entrepôts en raison de la pression croissante pour augmenter la productivité de la main-d’œuvre. La gestion des données s’est développée alors que les équipes logistiques utilisaient l’analyse pour soutenir la planification, la prévision de la demande et la visibilité du réseau.

- Par exemple, une enquête récente de l’industrie a révélé que 89 % des organisations interrogées prévoyaient d’utiliser des fonctionnalités modernisées de Système de Gestion d’Entrepôt (WMS) pour la planification et la gestion de la main-d’œuvre d’ici la fin de 2024, indiquant une forte tendance vers l’adoption de la technologie pour suivre l’efficacité de la main-d’œuvre dans les centres de distribution.

Par Déploiement

Le déploiement en cloud a mené ce segment avec près de 64 % de part. Les entreprises ont choisi des systèmes cloud pour des mises à jour plus rapides, des besoins d’installation réduits et une mise à l’échelle facile lors des pics de demande. De nombreux opérateurs ont utilisé des modules cloud pour connecter des entrepôts, des systèmes de flotte et des réseaux de partenaires en temps réel. Les solutions sur site sont restées pertinentes là où des règles de sécurité strictes ou des systèmes hérités limitaient la migration. La croissance du commerce mondial, l’augmentation des volumes d’expédition et les besoins d’accès à distance ont aidé les plateformes cloud à maintenir la position de leader.

- Par exemple, en 2023, alors que la majorité des nouvelles adoptions dans le monde concernaient des WMS basés sur le cloud, un nombre significatif d’organisations dans des secteurs comme la pharmacie, la fabrication ou les inventaires réglementés ont continué à opter pour des solutions sur site ou hybrides, préférant un plus grand contrôle local sur les données et l’infrastructure pour répondre aux normes strictes de conformité réglementaire et de sécurité.

Par Utilisateur Final

Le secteur automobile est apparu comme le principal segment utilisateur final avec environ 22 % de part. Les constructeurs automobiles ont compté sur des outils logistiques avancés pour gérer des chaînes d’approvisionnement complexes, suivre les composants et soutenir la production juste-à-temps. L’utilisation dans le secteur de la santé a augmenté alors que les fournisseurs nécessitaient un contrôle plus strict de la chaîne du froid et de la traçabilité des expéditions. Les agences gouvernementales et de défense ont déployé des systèmes sécurisés pour la logistique critique pour les missions. Les groupes de télécommunications, IT, industriels et de fabrication ont adopté des logiciels pour réduire les délais et améliorer la précision des livraisons. Les entreprises pétrolières et gazières ont utilisé des plateformes logistiques pour soutenir les opérations sur le terrain et le mouvement des actifs sur des sites éloignés.

Principaux Facteurs de Croissance :

Besoins Croissants en Visibilité en Temps Réel de la Chaîne d’Approvisionnement

La visibilité en temps réel agit comme un moteur de croissance majeur alors que les entreprises font face à des délais de livraison plus serrés et à des attentes clients plus élevées. De nombreuses équipes logistiques dépendent désormais de plateformes qui suivent l’inventaire, le statut de la flotte et les conditions d’expédition à travers de grands réseaux. Une prise de décision plus rapide réduit les retards et diminue les taux d’erreur, tandis que les alertes prédictives aident à éviter les perturbations causées par le trafic, la météo ou les pénuries d’approvisionnement. La croissance du commerce électronique pousse également les entreprises à surveiller les colis à chaque étape. Ces facteurs augmentent la demande pour des logiciels intégrés qui connectent entrepôts, transporteurs et partenaires de distribution sur une seule plateforme. Un fort intérêt pour la précision et la rapidité maintient les outils de visibilité au centre de l’expansion de l’industrie.

- Par exemple, selon une enquête de 2024 par Tive, la part des répondants utilisant des appareils IoT pour le suivi des expéditions en temps réel est passée de 25 % à 53 % en seulement un an, démontrant une accélération nette de l’adoption de la visibilité chez les expéditeurs et les transporteurs à l’échelle mondiale.

Expansion du Commerce Électronique et de la Distribution Omnicanale

La montée rapide du commerce de détail en ligne entraîne une forte adoption de logiciels logistiques avancés. Les détaillants font face à de lourds volumes de commandes et ont besoin de systèmes qui soutiennent un traitement rapide, un tri automatisé et des retours fluides. Les opérations omnicanales ajoutent plus de pression alors que les entreprises combinent le retrait en magasin, la livraison le jour même et l’expédition directe au client. Les logiciels logistiques aident à maintenir la précision des stocks, à réduire les retards de dernier kilomètre et à assurer une qualité de livraison constante. De nombreuses marques investissent également dans des outils qui améliorent la planification des saisons de pointe et le débit des entrepôts. À mesure que les achats numériques augmentent dans les zones urbaines et rurales, les logiciels deviennent essentiels pour gérer l’acheminement complexe et les fluctuations de la demande, poussant une croissance continue du marché.

- Par exemple, de nombreuses plateformes logistiques et de visibilité plus récentes lancées d’ici 2025 intègrent des analyses prédictives pilotées par l’IA ainsi que le suivi basé sur l’IoT, permettant aux entreprises de mieux anticiper les pics de demande, les changements d’itinéraire ou les pénuries de stock, ce qui est crucial pour les opérations omnicanales qui combinent le retrait en magasin, la livraison à domicile et les retours.

Augmentation de l’Automatisation dans l’Entreposage et le Transport

L’automatisation alimente une forte demande pour les logiciels logistiques alors que les entreprises remplacent les flux de travail manuels pour réduire les coûts et augmenter la production. Les outils modernes soutiennent l’utilisation coordonnée de la robotique, des véhicules guidés automatisés et des convoyeurs intelligents à l’intérieur des entrepôts. Les modules de transport aident à optimiser les itinéraires, à réduire la consommation de carburant et à gérer les horaires des conducteurs. La pression croissante pour respecter des objectifs de niveau de service stricts encourage les entreprises à automatiser les tâches répétitives telles que l’allocation des commandes, la génération d’étiquettes et la planification des charges. La pénurie croissante de main-d’œuvre dans de nombreux pays pousse également à l’adoption de systèmes automatisés. À mesure que davantage d’opérateurs intègrent des capteurs et des équipements connectés, les logiciels logistiques deviennent l’épine dorsale qui relie le matériel aux processus de planification et d’exécution.

Tendances Clés & Opportunités :

Croissance de l’IA et des Analyses Prédictives

L’adoption de l’IA s’étend à mesure que les entreprises utilisent des outils prédictifs pour améliorer la précision de la planification et réduire le gaspillage opérationnel. De nombreuses équipes logistiques s’appuient sur l’apprentissage automatique pour prévoir la demande, détecter les goulets d’étranglement et optimiser les réseaux de distribution. Les modèles prédictifs aident à prévenir les ruptures de stock, à réduire les stocks tampons et à améliorer la disponibilité des flottes. Les analyses en temps réel soutiennent les décisions lors des perturbations et permettent un réacheminement plus rapide. Ces capacités créent de nouvelles opportunités pour les fournisseurs offrant des couches d’intelligence intégrées à travers les systèmes d’entrepôt, de transport et de main-d’œuvre. La disponibilité croissante des données provenant des capteurs, du GPS et des flux de commandes renforce le passage à l’optimisation activée par l’IA.

- Par exemple, l’enquête PwC 2025 Digital Trends in Operations a révélé qu’environ 57% des responsables des opérations et des chaînes d’approvisionnement ont intégré l’IA dans certaines fonctions ou dans l’ensemble de leur organisation. Alternativement, une étude Gartner menée en août 2024 (pour des perspectives 2025) a noté que 71% des entreprises ont déclaré utiliser l’IA générative, dépassant le stade pilote dans de nombreuses fonctions de la chaîne d’approvisionnement.

Demande Croissante pour des Opérations Logistiques Durables

Les tendances en matière de durabilité créent de nouvelles opportunités alors que les entreprises visent à réduire les émissions et à respecter les réglementations environnementales. Les fournisseurs de logiciels proposent désormais des tableaux de bord de suivi du carbone, des outils d’optimisation des charges et des modules d’efficacité des itinéraires qui aident à réduire la consommation de carburant. De nombreuses marques adoptent des pratiques de distribution écologiques, y compris l’expédition consolidée et l’optimisation des agencements d’entrepôts. Les gouvernements introduisent également des normes d’émission plus strictes qui poussent les acteurs logistiques à mettre à niveau les systèmes numériques. Les entreprises voient la durabilité non seulement comme une conformité mais aussi comme un moyen de réduire les coûts et d’améliorer la valeur de la marque. Ces changements créent un fort élan à long terme pour les logiciels logistiques axés sur l’écologie.

- Par exemple, une étude de 2025 a documenté que l’optimisation des itinéraires dans la logistique pilotée par l’IA, utilisant des données en temps réel sur le trafic, la météo et les véhicules, peut réduire considérablement la consommation de carburant et les émissions associées par rapport à l’itinéraire de référence.

Principaux Défis :

Risques de Cybersécurité et de Protection des Données

L’adoption numérique croissante augmente l’exposition aux cyberattaques, faisant de la sécurité un défi majeur. Les réseaux logistiques stockent des données sensibles sur les stocks, les clients, les itinéraires et les transactions, ce qui peut attirer des menaces. Les violations perturbent les opérations, retardent les expéditions et augmentent les coûts de récupération. De nombreuses petites et moyennes entreprises manquent de budgets de sécurité solides, ce qui accroît le risque. Les réseaux de fournisseurs complexes créent également plus de points d’accès pour les attaquants. Les fournisseurs doivent investir dans le cryptage, les contrôles d’accès et la surveillance continue pour protéger les utilisateurs. Sans une cybersécurité solide, l’adoption numérique dans la logistique connaît des ralentissements.

Coûts Élevés d’Intégration et de Mise en Œuvre

Les défis d’intégration impactent la croissance du marché car de nombreuses entreprises utilisent des systèmes hérités mixtes nécessitant des mises à niveau complexes. La mise en œuvre de plateformes d’entrepôt, de transport et d’analytique nécessite souvent des équipes qualifiées et une cartographie minutieuse des données. Les coûts d’installation élevés dissuadent les petits opérateurs, surtout dans les régions avec des budgets numériques limités. Les temps d’arrêt pendant la transition affectent également l’adoption. Certaines entreprises évitent la transformation à grande échelle par crainte de perturbation des flux de travail. Les fournisseurs doivent proposer des tarifs flexibles, des déploiements modulaires et un support solide pour améliorer les taux d’adoption et réduire le fardeau de l’intégration.

Analyse Régionale :

Amérique du Nord

L’Amérique du Nord détenait la plus grande part avec environ 36% grâce à une forte adoption numérique dans les secteurs du transport, du commerce de détail et de la fabrication. De nombreuses entreprises aux États-Unis et au Canada ont déployé des systèmes avancés de gestion d’entrepôt et de transport pour améliorer les niveaux de service et contrôler les coûts d’exploitation. La forte pénétration du commerce électronique a augmenté le besoin de suivi en temps réel, de routage automatisé et de prévision de la demande. Les prestataires logistiques ont également investi dans des plateformes cloud pour soutenir les opérations multi-sites et les expéditions transfrontalières. Un écosystème solide de fournisseurs de logiciels, d’entreprises 3PL et de partenaires technologiques a aidé la région à maintenir sa position de leader en 2024.

Europe

L’Europe a capturé près de 29% de part, motivée par des cadres réglementaires stricts, des objectifs de durabilité croissants et des réseaux logistiques solides dans les grandes économies. Les entreprises en Allemagne, au Royaume-Uni, en France et aux Pays-Bas ont adopté des outils avancés de planification et de visibilité pour répondre aux besoins de conformité et améliorer la précision des livraisons. Les programmes de logistique verte ont encouragé les entreprises à utiliser des logiciels qui réduisent les émissions, optimisent les charges et soutiennent le transport multimodal. L’expansion du commerce transfrontalier et du commerce électronique a également accru la dépendance aux plateformes de gestion intégrées. La transformation numérique généralisée dans les secteurs de la fabrication et du commerce de détail a contribué à renforcer la croissance régionale.

Asie-Pacifique

L’Asie-Pacifique représentait environ 27% de part et a montré la croissance la plus rapide en raison de l’expansion industrielle rapide et de l’augmentation des volumes de commerce en ligne. La Chine, l’Inde, le Japon et l’Asie du Sud-Est ont investi massivement dans des outils logistiques basés sur le cloud pour soutenir la distribution à grande échelle, l’automatisation des entrepôts et la livraison du dernier kilomètre. La demande croissante pour le suivi en temps réel, la logistique inverse et l’optimisation des itinéraires a stimulé une forte adoption des logiciels. De nombreuses entreprises ont mis à niveau leurs systèmes pour gérer la demande fluctuante et les flux d’inventaire importants. Les programmes gouvernementaux soutenant l’infrastructure numérique et les hubs logistiques intelligents ont encore stimulé l’adoption dans toute la région.

Amérique Latine

Amérique latine détenait près de 5 % de part, soutenue par l’expansion de l’activité de vente au détail et les efforts plus larges de modernisation logistique au Brésil, au Mexique et en Colombie. Les entreprises ont augmenté leurs investissements dans la gestion des transports et l’automatisation des entrepôts pour réduire les retards de livraison et améliorer le contrôle des coûts. La croissance du commerce électronique a encouragé les entreprises à adopter des outils de suivi et des systèmes d’optimisation des itinéraires. Cependant, une infrastructure numérique inégale et des coûts de déploiement élevés ont limité une adoption plus rapide dans les marchés plus petits. Malgré ces défis, l’intérêt croissant pour les logiciels cloud et les programmes d’amélioration du dernier kilomètre ont soutenu un élan régional constant.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique a capturé environ 3 % de part, stimulée par des améliorations logistiques liées à l’augmentation de l’activité commerciale et au développement des infrastructures aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud. Les entreprises ont adopté des logiciels pour améliorer la coordination des flottes, l’efficacité des entrepôts et le mouvement transfrontalier. Les investissements dans les zones franches, les ports intelligents et les hubs de commerce électronique ont contribué à accroître la demande pour des outils de visibilité et de planification. L’adoption est restée plus lente dans les marchés en développement en raison de budgets limités et d’une maturité numérique inférieure. Néanmoins, l’expansion des corridors logistiques et la demande croissante pour des systèmes automatisés ont soutenu une croissance progressive.

Segmentations du marché :

Par type de logiciel

- Gestion d’entrepôt

- Gestion de la main-d’œuvre

- Gestion des transports

- Gestion des données

Par déploiement

Par utilisateur final

- Automobile

- Gouvernement & défense

- Santé

- Télécommunications et IT

- Industriel

- Ingénierie et fabrication

- Pétrole & gaz

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage concurrentiel :

Le paysage concurrentiel du marché des logiciels logistiques comprend des acteurs de premier plan tels que SAP SE, Manhattan Associates, Körber AG & Infor, IBM Corporation, Oracle, The Descartes Systems Group, FarEye, LogiNext Solutions, WiseTech Global et Alvys Inc. Ces entreprises se concurrencent en offrant des plateformes intégrées de gestion d’entrepôt, de transport, de main-d’œuvre et de visibilité qui soutiennent le contrôle de la chaîne d’approvisionnement de bout en bout. De nombreux fournisseurs étendent leur portée grâce à des déploiements basés sur le cloud qui permettent des mises à jour plus rapides, une mise à l’échelle plus facile et une connectivité fluide à travers les réseaux mondiaux. Les entreprises investissent également dans l’IA, l’automatisation et l’analyse prédictive pour améliorer la précision des prévisions et réduire les déchets opérationnels. Des partenariats stratégiques avec des 3PL, des détaillants, des fabricants et des fournisseurs de commerce électronique aident à renforcer l’adoption. Des améliorations continues dans l’optimisation des itinéraires, le suivi en temps réel et la planification multimodale permettent à ces acteurs de maintenir une forte rétention de la clientèle dans un environnement hautement concurrentiel.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

- SAP SE (Allemagne)

- Manhattan Associates (États-Unis)

- Körber AG & Infor (Allemagne)

- IBM Corporation (États-Unis)

- The Descartes Systems Group, Inc. (Canada)

- Oracle (États-Unis)

- FarEye (États-Unis)

- LogiNext Solutions (États-Unis)

- WiseTech Global (Australie)

- Alvys Inc. (États-Unis)

Développements récents :

- En novembre 2025, SAP a publiquement dévoilé des mouvements majeurs dans la chaîne d’approvisionnement/logistique lors de ses événements 2025 et mises à jour de produits, intégrant l’IA agentique et l’automatisation native à l’IA dans les flux de travail de la chaîne d’approvisionnement (SAP a annoncé de nouvelles capacités Joule/agent et présenté les mises à jour de Supply Chain Connect), tout en faisant face à un procès de secrets commerciaux très médiatisé intenté contre elle aux États-Unis fin novembre 2025.

- En octobre 2025, Infor a continué de déployer des améliorations de la chaîne d’approvisionnement et de la logistique (Infor Nexus/Distribution Management et Industry AI Agents ont été mis en avant dans les communications produits 2024–2025 et lors d’Infor Nexus Connect en octobre 2025), en mettant l’accent sur l’orchestration du réseau, les agents IA intégrés pour la SCM, et une intégration ERP→WMS plus étroite.

- En mars 2025, Körber a rebaptisé son activité de logiciels de chaîne d’approvisionnement (incluant les forces combinées de Körber Supply Chain Software et MercuryGate) sous une nouvelle marque Infios (annonce publique début mars 2025), un mouvement stratégique pour consolider les capacités TMS/WMS/transport et positionner l’unité pour un marché mondial plus large dans les logiciels logistiques. Körber a également promu de nouvelles vitrines de logistique intelligente lors d’événements tels que LogiMAT 2025.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur Type de logiciel, Déploiement, Utilisateur final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché

Perspectives futures :

- La demande pour des outils de visibilité en temps réel augmentera à mesure que les chaînes d’approvisionnement deviendront plus complexes.

- Les plateformes basées sur le cloud se développeront alors que les entreprises recherchent une mise à l’échelle plus rapide et des besoins d’installation réduits.

- Les prévisions basées sur l’IA amélioreront la précision de la planification et réduiront les retards opérationnels.

- L’automatisation dans les entrepôts et le transport augmentera pour contrer les pénuries de main-d’œuvre.

- Les fonctionnalités de durabilité seront adoptées alors que les entreprises visent à réduire les émissions.

- Les outils d’optimisation du dernier kilomètre se développeront en raison de la pression accrue des livraisons e-commerce.

- Les tableaux de bord intégrés renforceront la prise de décision dans les opérations multi-sites.

- Les mises à niveau de la cybersécurité deviendront essentielles à mesure que les réseaux logistiques numériques s’étendent.

- Les partenariats entre fournisseurs de logiciels et prestataires 3PL augmenteront pour soutenir une utilisation plus large.

- Les marchés émergents adopteront plus rapidement les systèmes modernes en raison de la croissance du commerce et de l’industrie.