Aperçu du Marché

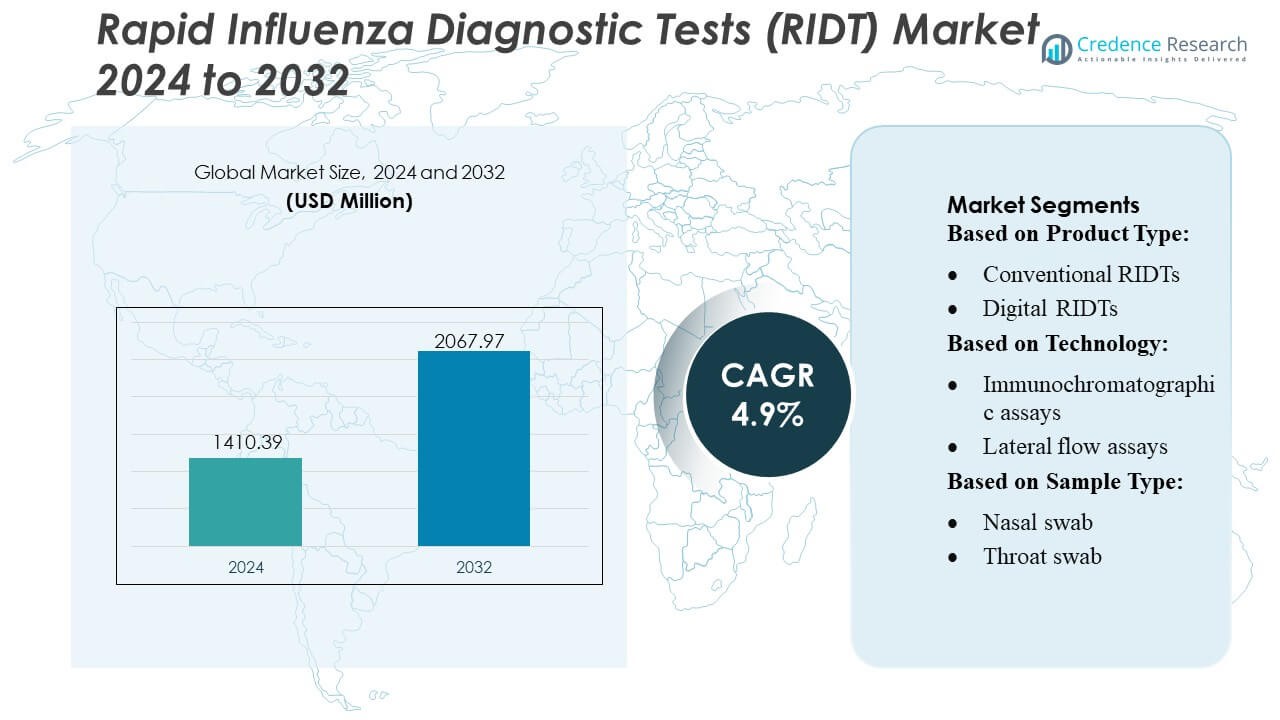

La taille du marché des matériaux de prototypage rapide était évaluée à 726,2 millions USD en 2024 et devrait atteindre 2711,23 millions USD d’ici 2032, avec un TCAC de 17,9 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Matériaux de Prototypage Rapide 2024 |

726,2 Millions USD |

| Marché des Matériaux de Prototypage Rapide, TCAC |

17,9% |

| Taille du Marché des Matériaux de Prototypage Rapide 2032 |

2711,23 Millions USD |

Le marché des matériaux de prototypage rapide se caractérise par une forte concurrence parmi les innovateurs mondiaux de matériaux spécialisés dans les polymères avancés, les poudres métalliques techniques, les céramiques et les solutions composites adaptées à la fabrication additive et soustractive. Les entreprises leaders renforcent leurs positions grâce à des investissements en R&D, à l’expansion des capacités et à des collaborations avec les fabricants de systèmes d’impression 3D pour améliorer la performance des matériaux, l’imprimabilité et la durabilité des produits finis. Le marché bénéficie de l’adoption croissante dans les secteurs de l’automobile, de l’aérospatiale et du prototypage de dispositifs médicaux, ce qui stimule la demande pour des matériaux de haute précision et fonctionnels. L’Asie-Pacifique émerge comme la région leader avec une part de marché exacte de 38 %, soutenue par son vaste écosystème manufacturier, sa rapide industrialisation et son infrastructure d’impression 3D en expansion.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du marché

- Le marché était évalué à 726,2 millions USD en 2024 et devrait atteindre 2711,23 millions USD d’ici 2032 avec un TCAC de 17,9 %, reflétant une forte expansion mondiale.

- La demande croissante de polymères de haute précision et de poudres métalliques dans le prototypage automobile, aérospatial et médical stimule la croissance du marché, les industries priorisant des cycles de développement plus rapides et des tests fonctionnels.

- Les tendances favorisent les composites avancés, les matériaux recyclables et les formulations optimisées pour les systèmes SLA, SLS et AM métalliques, renforçant l’adoption dans la conception industrielle et la fabrication en petites séries.

- L’activité concurrentielle s’intensifie alors que les producteurs de matériaux étendent la R&D, améliorent la pureté et les caractéristiques de performance, et collaborent avec les fabricants d’impression 3D pour améliorer la compatibilité et la portée de l’approvisionnement mondial.

- L’Asie-Pacifique est en tête avec une part de 38 %, soutenue par une industrialisation rapide et une capacité de fabrication, tandis que les polymères restent le segment de matériaux dominant avec la plus forte utilisation dans les biens de consommation, le prototypage automobile et les applications de modélisation médicale.

Analyse de la segmentation du marché :

Analyse de la segmentation du marché :

- Par Matériau

Le marché des matériaux de prototypage rapide reste dominé par les matériaux à base de polymères, détenant une part estimée de 48 % en raison de leur polyvalence, de leur faible coût et de leur compatibilité avec une large gamme de systèmes de fabrication additive. Leur facilité de traitement, leur haute précision dimensionnelle et leur adéquation pour le prototypage fonctionnel dans l’automobile, les biens de consommation et les dispositifs médicaux renforcent leur leadership. Les métaux continuent de croître à mesure que les applications aérospatiales et de défense exigent des matériaux plus résistants et résistants à la chaleur. Les céramiques et autres matériaux spécialisés progressent régulièrement avec la R&D dans les implants biomédicaux de haute précision et l’électronique, mais les grades de polymères conservent leur domination grâce à des améliorations continues de formulation et une large compatibilité avec les imprimantes.

- Par exemple, Toray Industries Inc. a développé son grade de fibre de carbone haute performance Torayca® T1100G, offrant un module de traction de 324 GPa et une résistance à la traction de 7,0 GPa, permettant des composites à matrice polymère avancés optimisés pour le prototypage de précision dans les structures aérospatiales et les composants industriels à haute charge.

- Par Technologie

Les technologies additives représentent la catégorie dominante avec une part de marché de 55 %, grâce à leur capacité à produire des géométries complexes, à réduire le gaspillage de matériaux et à accélérer les cycles de conception dans les secteurs automobile, aérospatial et de la santé. Au sein de l’additif, le Modélisme par Dépôt de Filament (FDM) est en tête en raison de son accessibilité financière et de la diversité des matériaux, tandis que SLA et SLS gagnent en traction pour le prototypage de précision et haute performance. Les méthodes soustractives et compressives, y compris l’usinage CNC et la coulée, maintiennent une demande stable pour les pièces métalliques à haute tolérance. Le fort passage aux flux de travail de fabrication numérique continue de faire progresser les plateformes additives en tant que technologie préférée.

- Par exemple, FPG a récemment mis en service une nouvelle usine de fibres de carbone (Usine A dans son complexe de Renwu) avec une capacité de production annuelle de 1 600 tonnes, soulignant ainsi son virage stratégique vers les plastiques et matériaux composites de haute valeur et de qualité technique.

- Par Application

Le secteur automobile domine le paysage des applications avec une part de marché de 32 %, soutenu par la dépendance de l’industrie aux itérations rapides de prototypes pour la validation de la conception, le développement d’outils et les tests de composants légers. La demande de prototypage s’accélère à mesure que les OEM et les fabricants de véhicules électriques compressent les délais de développement et adoptent la fabrication additive pour les pièces fonctionnelles et les modèles esthétiques. Le segment médical se développe rapidement avec l’adoption croissante de modèles anatomiques et d’essais d’implants, tandis que les applications aérospatiales bénéficient des développements de matériaux de précision. Les institutions académiques et les programmes gouvernementaux renforcent l’adoption grâce à des subventions de recherche et des initiatives d’intégration technologique, élargissant ainsi la pénétration du marché.

Moteurs de Croissance Clés

1. Expansion de la Fabrication Additive dans Divers Secteurs

L’adoption rapide de la fabrication additive dans les secteurs automobile, aérospatial, médical et des biens de consommation génère une demande substantielle pour des matériaux de prototypage avancés. Les industries intègrent de plus en plus l’impression 3D pour raccourcir les cycles de développement, réduire les coûts d’outillage et accélérer les itérations de produits. Les polymères légers, les poudres métalliques et les composites haute température gagnent en popularité à mesure que les équipes d’ingénierie se tournent vers des flux de travail de fabrication numérique. Alors que les OEM privilégient la validation rapide des conceptions et les tests de pièces fonctionnelles, les fournisseurs de matériaux bénéficient d’améliorations continues en formulation, imprimabilité et performance mécanique, renforçant ainsi une croissance soutenue du marché.

- Par exemple, Evonik Industries a élargi son portefeuille de photopolymères INFINAM® avec l’INFINAM® TI 5400 L, une résine blanche et robuste conçue pour des prototypes fonctionnels hautement durables qui offre une résistance à la traction typique d’environ 40 MPa et un allongement à la rupture élevé pouvant atteindre 200 %.

2. Besoin Croissant de Prototypage Fonctionnel et de Composants Personnalisés

L’accent croissant mis sur la production de prototypes fonctionnels plutôt que de modèles esthétiques stimule la demande de matériaux durables et haute performance. Les fabricants nécessitent des matériaux avec une résistance améliorée, une stabilité thermique et une résistance chimique pour simuler les conditions réelles lors des tests de produits. La tendance s’intensifie dans les dispositifs médicaux, les composants de véhicules électriques et les assemblages aérospatiaux où la précision et la fiabilité des pièces restent critiques. Les exigences de personnalisation, des implants spécifiques aux patients aux composants industriels sur mesure, accélèrent encore l’innovation matérielle. Ce changement positionne les polymères avancés, les métaux et les composites comme des facilitateurs essentiels de cycles de développement de produits plus rapides et itératifs dans plusieurs industries.

- Par exemple, la résine ULTEM™ 9085 de SABIC, certifiée pour une utilisation aérospatiale, offre une résistance à la traction de 70 MPa et une température de déflexion thermique de 153°C, permettant des prototypes fonctionnels prêts pour le vol. SABIC a également introduit ses composés LNP™ THERMOCOMP™ AM renforcés de fibres de carbone, atteignant des niveaux de module de flexion jusqu’à 20 GPa, soutenant des composants EV et industriels à haute rigidité fabriqués par fabrication additive.

3. Augmentation des Investissements en R&D dans les Formulations de Matériaux de Nouvelle Génération

Les avancées en R&D jouent un rôle central dans l’expansion des capacités des matériaux de prototypage rapide. Les entreprises investissent dans des résines techniques, des poudres métalliques fines, des mélanges céramiques et des matériaux hybrides qui améliorent la stabilité dimensionnelle et la finition de surface tout en permettant des géométries complexes. Les efforts pour réduire le post-traitement, améliorer la recyclabilité et assurer la compatibilité avec les systèmes additifs à grande vitesse soutiennent une adoption plus rapide. L’innovation matérielle s’aligne également sur les exigences réglementaires dans les applications médicales et aérospatiales, où la validation de conception guidée par la certification exige des prototypes de haute qualité. De telles avancées élargissent les applications et renforcent l’intégration de la technologie dans les processus de fabrication traditionnels.

Tendances Clés & Opportunités

1. Adoption Croissante de Matériaux Haute Performance et Durables

Une tendance clé implique le passage vers des matériaux améliorés en performance et respectueux de l’environnement. Les polymères biosourcés, les résines recyclables et les poudres métalliques à faibles émissions gagnent du terrain à mesure que les fabricants s’alignent sur les objectifs de durabilité. Les composites haute température et les matériaux à base de céramique créent de nouvelles opportunités dans l’aérospatiale, l’électrification automobile et l’outillage industriel en permettant durabilité et précision. L’adoption de matériaux de prototypage durables soutient également les modèles de fabrication circulaire. À mesure que les entreprises élargissent leurs engagements ESG corporatifs, les fournisseurs de matériaux qui développent des alternatives plus vertes, à haute résistance et rentables capturent une plus grande part des applications émergentes.

- Par exemple, PPG Industries a introduit sa technologie de revêtement en poudre CORAFLON® avec un contenu COV ultra-faible, conçue pour une durabilité extrême et une résistance aux intempéries pour les applications architecturales. Parallèlement, PPG propose des adhésifs structuraux haute performance conçus pour les assemblages composites aérospatiaux, tels que l’adhésif structural en film PPG AE-244, qui offre une haute résistance au cisaillement à température ambiante pour les applications à haute charge.

2. Intégration des Flux de Travail Numériques et des Plates-formes d’Impression Avancées

Le prototypage rapide est de plus en plus soutenu par des flux de travail numériques intégrés, y compris des logiciels de découpe automatisés, des outils de conception pilotés par l’IA et des plates-formes de collaboration basées sur le cloud. Ces capacités améliorent l’utilisation des matériaux, augmentent la précision et réduisent le temps de développement. Les systèmes hybrides additifs-soustractifs créent des opportunités pour des matériaux compatibles avec la fabrication en plusieurs étapes. Les avancées dans les machines SLA, SLS et AM métalliques augmentent encore la demande pour des matériaux spécialisés optimisés pour la vitesse, la finition de surface et l’intégrité structurelle. La convergence des logiciels, du matériel et des matériaux renforce l’adoption par les utilisateurs finaux dans les institutions de recherche et les équipes de conception industrielle.

- Par exemple, Novelis (après son acquisition d’Aleris) fournit des plaques d’aluminium de qualité aérospatiale produites dans son usine de Zhenjiang, capables de fabriquer des plaques larges jusqu’à 3,8 mètres de largeur.

3. Expansion des Applications Industrielles dans les VE, l’Aérospatiale et la Santé

De nouvelles opportunités d’application continuent d’émerger dans les véhicules électriques, les composants intérieurs aérospatiaux, les guides chirurgicaux, les prothèses dentaires et les prototypes de défense. Ces industries nécessitent des matériaux capables de répondre à des normes mécaniques, thermiques et de biocompatibilité strictes. Les composites légers et les poudres métalliques de haute précision permettent de créer des prototypes structurellement fiables pour les tests de performance. Dans le domaine de la santé, les modèles anatomiques et les composants adaptés aux patients créent une demande récurrente de matériaux. À mesure que les OEM industriels accélèrent les cycles d’innovation, les matériaux de prototypage rapide gagnent en pénétration, établissant de nouvelles sources de revenus à la fois dans les segments à forte valeur ajoutée et ceux axés sur le volume.

Principaux Défis

1. Coûts Élevés des Matériaux et Scalabilité Limitée pour la Production de Masse

Malgré une adoption croissante, les polymères haut de gamme, les résines spéciales et les poudres métalliques restent coûteux, limitant leur utilisation dans les segments sensibles aux coûts. Les prix des matériaux augmentent encore lorsque des certifications de haute pureté, de distribution granulométrique stricte ou de biocompatibilité sont requises. Ces contraintes limitent la scalabilité pour la production de grande envergure, rendant la fabrication traditionnelle plus économique pour certaines applications. De plus, les défis d’approvisionnement et la disponibilité régionale limitée des matériaux avancés prolongent les délais de livraison. Les fabricants doivent équilibrer la vitesse de prototypage avec les budgets opérationnels, créant une barrière qui ralentit l’adoption dans les marchés émergents et les petites entreprises de design.

2. Performance Inconstante des Matériaux et Compatibilité entre les Technologies

Les variations de qualité des matériaux, d’imprimabilité et de performance finale posent des défis sur différentes plateformes additives et soustractives. Des propriétés mécaniques inconstantes, des déformations, des défauts de surface et une compatibilité limitée entre les machines réduisent l’efficacité et augmentent le post-traitement. Les industries nécessitant des tolérances strictes comme l’aérospatiale et le médical font face à des contraintes lorsque les matériaux ne répondent pas aux normes de répétabilité. De plus, l’innovation rapide conduit à des portefeuilles de matériaux fragmentés, augmentant la complexité pour les utilisateurs finaux dans le choix des combinaisons optimales de technologies matérielles. Ces limitations entravent l’intégration fluide des flux de travail et ralentissent l’adoption généralisée des solutions de prototypage rapide.

Segmentation du Marché :

Par Matériau :

Par Technologie :

- Modélisation par Dépôt de Filament (FDM)

- Stéréolithographie (SLA)

Par Application :

- Automobile

- Biens de consommation

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des matériaux de prototypage rapide comprend des acteurs tels que Toray Industries Inc., Precision Castparts Corp., Formosa Plastics Group, Evonik Industries, SABIC, PPG Industries Inc., Aleris International, Cytec Solvay Group, Alcoa Inc., et Allegheny Technologies Incorporated. Le marché des matériaux de prototypage rapide est façonné par des fabricants qui se concentrent sur le développement de polymères haute performance, de poudres métalliques techniques, de céramiques et de matériaux composites optimisés pour les technologies de prototypage modernes. Les entreprises mettent l’accent sur les innovations qui améliorent la résistance mécanique, la stabilité thermique et l’imprimabilité pour répondre à la demande croissante de prototypes fonctionnels dans les secteurs automobile, aérospatial, médical et industriel. Les avancées dans les formulations de matériaux compatibles avec la fabrication additive FDM, SLA, SLS et métallique améliorent la finition de surface et la précision dimensionnelle, réduisant les besoins en post-traitement. Les investissements stratégiques dans les matériaux durables, l’expansion des capacités et les collaborations avec les fabricants d’imprimantes 3D renforcent la visibilité sur le marché. Les efforts continus en R&D, les améliorations de qualité basées sur la certification et les réseaux de distribution mondiaux renforcent davantage la position concurrentielle des principaux fournisseurs de matériaux dans ce marché en évolution.

Analyse des acteurs clés

- Toray Industries Inc.

- Precision Castparts Corp.

- Formosa Plastics Group

- Evonik Industries

- SABIC

- PPG Industries Inc.

- Aleris International

- Cytec Solvay Group

- Alcoa Inc.

- Allegheny Technologies Incorporated

Développements récents

- En mars 2025, Stratasys a annoncé avoir conclu un partenariat avec des acteurs majeurs de l’aérospatiale/défense comme Boeing, Northrop Grumman, U.S. Air Force, Blue Origin, & Raytheon pour qualifier leurs nouveaux polymères haute performance, Antero 800NA et 840CN03, pour des pièces imprimées en 3D critiques pour la mission sur leur plateforme F900, permettant une production plus rapide, moins chère et plus fiable de composants prêts pour le vol.

- En octobre 2024, les chiffons de nettoyage Toraysee sont disponibles à l’achat en ligne via plusieurs détaillants, y compris les principaux sites de commerce électronique comme Amazon et divers magasins spécialisés en fournitures de nettoyage. La gamme de produits a été disponible avec de nouveaux designs, y compris ceux fabriqués à partir de matériaux recyclés, lancés périodiquement.

- En août 2024, Alcoa Corporation a acquis Alumina Limited. Avec cette acquisition, Alcoa détient désormais entièrement la coentreprise Alcoa World Alumina and Chemicals (AWAC), précédemment détenue à 60 %, qui comprend plusieurs mines de bauxite et raffineries d’alumine dans des régions clés telles que l’Australie, le Brésil et la Guinée.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le matériau, la technologie, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, offres de produits, investissements, sources de revenus et applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché s’étendra à mesure que la fabrication additive deviendra un outil standard dans les industries automobile, aérospatiale et médicale.

- La demande augmentera pour les polymères haute performance et les poudres métalliques qui soutiennent le prototypage fonctionnel et l’ingénierie légère.

- Les matériaux durables et recyclables gagneront en popularité à mesure que les fabricants adopteront des objectifs environnementaux plus stricts.

- Les avancées dans les plateformes SLA, SLS et AM métallique accéléreront l’innovation dans les formulations de matériaux spécialisés.

- Les systèmes hybrides additifs-soustractifs créeront des opportunités pour les matériaux conçus pour des flux de travail multi-processus.

- Le prototypage médical et dentaire se développera avec l’adoption accrue de matériaux biocompatibles et spécifiques aux patients.

- Les outils de conception automatisés et pilotés par l’IA amélioreront l’efficacité des matériaux et réduiront les cycles de production.

- L’adoption industrielle se déplacera vers des matériaux permettant une fabrication en petites séries au-delà du prototypage traditionnel.

- Les pôles de fabrication régionaux investiront dans l’expansion de la capacité pour réduire la dépendance à la chaîne d’approvisionnement.

- La collaboration entre les fournisseurs de matériaux et les fabricants d’imprimantes 3D façonnera la compatibilité des matériaux de nouvelle génération.