Aperçu du Marché

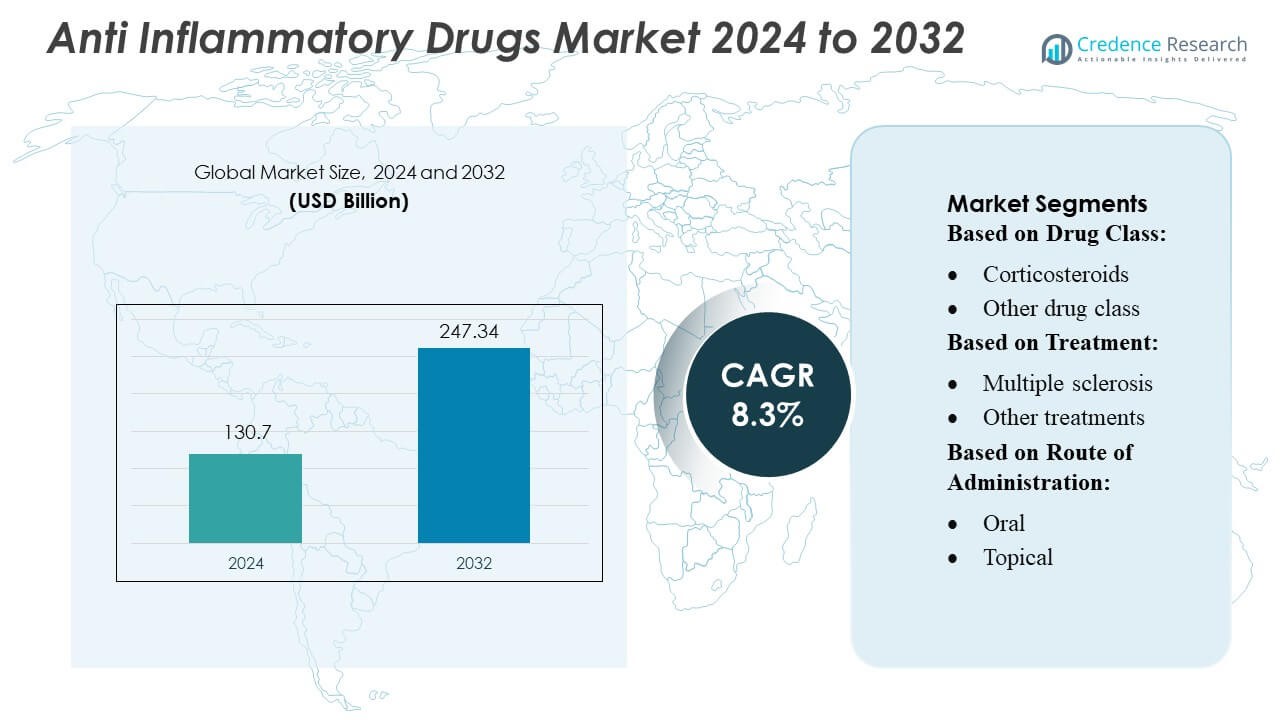

La taille du marché des médicaments anti-inflammatoires était évaluée à 130,7 milliards USD en 2024 et devrait atteindre 247,34 milliards USD d’ici 2032, avec un TCAC de 8,3 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Médicaments Anti-inflammatoires 2024 |

130,7 Milliards USD |

| Marché des Médicaments Anti-inflammatoires, TCAC |

8,3% |

| Taille du Marché des Médicaments Anti-inflammatoires 2032 |

247,34 Milliards USD |

Le marché mondial des médicaments anti-inflammatoires est dominé par les grandes entreprises pharmaceutiques telles que Pfizer, Johnson & Johnson, Novartis, Merck, AbbVie, Amgen, Sanofi, Eli Lilly, Roche et AstraZeneca, qui stimulent l’innovation à la fois dans les thérapies biologiques et les petites molécules. L’Amérique du Nord est en tête du marché, représentant environ 44,1 % de la part mondiale, soutenue par son infrastructure robuste de R&D, ses dépenses de santé élevées et une forte adoption des AINS et des biologiques.

Aperçus du Marché

- Le marché était évalué à 130,7 milliards USD en 2024 et devrait atteindre 247,34 milliards USD d’ici 2032 avec un TCAC de 8,3 %, stimulé par l’adoption croissante des biologiques et des thérapies anti-inflammatoires avancées.

- L’augmentation de la prévalence des maladies inflammatoires chroniques et la forte adoption des immunomodulateurs ciblés continuent de stimuler la croissance du marché dans les principaux segments thérapeutiques.

- Les biologiques représentent le segment à la croissance la plus rapide, représentant une part significative en raison de leur efficacité supérieure dans les conditions auto-immunes et inflammatoires chroniques.

- La concurrence sur le marché s’intensifie alors que des leaders mondiaux tels que Pfizer, Johnson & Johnson, AbbVie, Novartis et Roche investissent dans les biologiques de nouvelle génération, les biosimilaires et les innovations en petites molécules.

- L’Amérique du Nord domine le marché avec une part de 44,1 %, soutenue par des dépenses de santé élevées et de fortes capacités de R&D, tandis que l’Europe suit de près ; pendant ce temps, la région Asie-Pacifique montre la croissance la plus rapide en raison de l’incidence croissante des maladies et de l’expansion de l’infrastructure pharmaceutique.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Classe de Médicaments

Les biologiques anti-inflammatoires dominent le marché avec une part estimée de 45–50 %, grâce à leur mécanisme d’action ciblé et leur efficacité supérieure dans les maladies auto-immunes chroniques. Leur domination est renforcée par l’utilisation croissante des thérapies inhibitrices de TNF-α, IL-6, IL-17 et JAK qui offrent un contrôle soutenu des symptômes et des taux de rechute réduits. En revanche, les AINS et les corticostéroïdes maintiennent une demande stable pour le soulagement des symptômes aigus mais font face à des limitations en raison des risques d’effets secondaires à long terme. L’adoption croissante des biologiques de nouvelle génération et des biosimilaires continue de stimuler l’expansion du marché en améliorant l’accessibilité et en réduisant les coûts de traitement.

- Par exemple, Glenmark Pharmaceuticals a renforcé ses capacités en biotechnologie grâce à son programme d’anticorps monoclonaux, y compris le GBR 830, qui a progressé à travers les essais de Phase 2 impliquant plus de 250 patients, et l’avancement de son portefeuille respiratoire avec Ryaltris®, soutenu par des données cliniques provenant de plus de 3 000 participants à travers plusieurs études mondiales.

Par Traitement

Le segment de l’arthrite détient la plus grande part—environ 40% du paysage global des traitements—soutenu par la forte prévalence mondiale de la polyarthrite rhumatoïde et de l’arthrose, et l’augmentation des prescriptions de biologiques et de thérapies anti-inflammatoires adjacentes aux DMARD. L’augmentation des populations vieillissantes, les taux de diagnostic précoce, et un accès élargi aux programmes de gestion des maladies chroniques soutiennent davantage le leadership du segment. Les segments de la MII et de la BPCO montrent un fort élan de croissance grâce à l’avancement des pipelines biologiques, tandis que les traitements de la sclérose en plaques gagnent du terrain avec des options immunomodulatrices améliorées. D’autres conditions inflammatoires contribuent régulièrement grâce à l’utilisation élargie de thérapies hors AMM et adjuvantes.

- Par exemple, le tofacitinib (XELJANZ) de Pfizer a été étudié chez plus de 6 200 patients atteints de polyarthrite rhumatoïde dans le monde entier dans le cadre de son programme de Phase 3, produisant plus de 19 400 années-patients d’exposition, selon les données de l’entreprise.

Par Voie d’Administration

L’administration orale domine le marché avec une part estimée à 50–55%, motivée par la commodité pour le patient, des taux d’adhésion élevés, et la disponibilité étendue des AINS, des corticostéroïdes, et des immunomodulateurs sélectifs sous forme orale. La demande est renforcée par l’utilisation croissante des thérapies de maintenance chroniques et des coûts de traitement globaux plus bas. Les voies injectables continuent de gagner du terrain en raison de l’adoption croissante des biologiques nécessitant une administration sous-cutanée ou intraveineuse, tandis que les formulations topiques et intranasales conservent des rôles de niche mais essentiels dans les conditions inflammatoires localisées et aiguës, offrant un soulagement rapide des symptômes avec une exposition systémique minimale.

Principaux moteurs de croissance

- Augmentation de la prévalence des maladies inflammatoires chroniques

Le fardeau croissant des maladies inflammatoires chroniques, y compris l’arthrite, les maladies inflammatoires de l’intestin, la BPCO et la sclérose en plaques, continue de stimuler une forte demande pour des thérapies anti-inflammatoires avancées. Le vieillissement démographique, l’augmentation des troubles auto-immuns et l’inflammation liée au mode de vie contribuent de manière significative à l’augmentation des volumes de prescriptions. Les systèmes de santé du monde entier adoptent des protocoles de gestion à long terme, élargissant l’accès des patients aux biologiques et aux thérapies combinées. L’augmentation régulière des cas diagnostiqués et du comportement de recherche de traitement renforce la base du marché et accélère le besoin d’options de traitement anti-inflammatoires plus efficaces et durables.

- Par exemple, Hikma développe un biosimilaire à l’ustekinumab, BAT2206, en partenariat avec Bio-Thera ; la molécule, qui cible IL-12 et IL-23, est actuellement dans un programme mondial de phase III.

- Expansion des biologiques et des thérapies ciblées

Les avancées rapides dans les biologiques, les biosimilaires et les petites molécules ciblées sous-tendent une croissance majeure du marché. Les innovations dans les inhibiteurs du TNF-α, les bloqueurs IL-17/IL-23 et les inhibiteurs JAK offrent une efficacité supérieure et des taux de rechute plus faibles par rapport aux thérapies traditionnelles. Les entreprises pharmaceutiques investissent massivement dans des immunomodulateurs de nouvelle génération capables de cibler avec précision pour minimiser les effets indésirables systémiques. À mesure que les taux de réussite clinique s’améliorent et que les approbations réglementaires s’accélèrent, les biologiques continuent d’étendre leur pénétration dans de multiples conditions inflammatoires, les positionnant comme des moteurs de haute valeur à la fois de la croissance des revenus et de la transformation thérapeutique.

- Par exemple, le Cosentyx® (sécukinumab) de Novartis, un inhibiteur IL-17A entièrement humain, a démontré une efficacité soutenue sur cinq ans dans une étude d’extension pivotale impliquant plus de 1 100 patients (PASI 90 maintenu chez ~66% des participants à l’année 4).

- Augmentation des investissements dans la santé et accès au traitement

L’augmentation des dépenses de santé, le soutien au remboursement gouvernemental et l’élargissement de la couverture d’assurance amplifient l’accès des patients aux médicaments anti-inflammatoires avancés. Les économies émergentes renforcent les programmes de gestion des maladies chroniques et améliorent les normes de traitement, permettant une adoption plus large des thérapies modernes. La prolifération des cliniques spécialisées, des plateformes de télémédecine et des systèmes de prescription numérique améliore la continuité du traitement et l’adhésion aux médicaments. Ces améliorations, combinées à une plus large disponibilité des biosimilaires, réduisent les barrières de coût et soutiennent une adoption plus large du marché, stimulant finalement une croissance soutenue dans les écosystèmes de santé développés et en développement.

Tendances clés et opportunités

- Adoption croissante des biosimilaires

L’expansion du pipeline de biosimilaires présente une opportunité significative de réduire les coûts de traitement et d’augmenter l’accessibilité, en particulier pour les indications fortement biologiques telles que l’arthrite et les MII. À mesure que les brevets des principaux biologiques expirent, les biosimilaires obtiennent rapidement des approbations réglementaires et une pénétration du marché. Leur efficacité clinique comparable et leur forte valeur économique encouragent une adoption plus large par les médecins et un accès accru des patients. Les fabricants pharmaceutiques se concentrent de plus en plus sur les catégories de biosimilaires à forte demande, créant des environnements de prix compétitifs qui stimulent l’adoption des traitements tout en soutenant l’expansion à long terme du marché.

- Par exemple, le biosimilaire Etanercept (YLB 113) de Lupin a terminé un essai mondial de phase III sur 52 semaines impliquant plus de 500 patients atteints de polyarthrite rhumatoïde dans 11 pays, confirmant l’équivalence clinique avec le produit de référence.

- Progrès en médecine personnalisée et de précision

Les thérapies anti-inflammatoires basées sur la précision deviennent une tendance critique à mesure que les entreprises développent des traitements adaptés aux profils génétiques, biomarqueurs et immunologiques. Les avancées en diagnostic moléculaire, pharmacogénomique et modélisation prédictive basée sur l’IA permettent une stratification plus précise des patients et une réponse optimisée aux médicaments. Ce changement soutient l’émergence de petites molécules ciblées avec une spécificité thérapeutique plus élevée et un risque systémique réduit. La médecine de précision améliore également l’efficacité des essais cliniques et accélère les approbations réglementaires, offrant des opportunités commerciales significatives pour les fabricants développant des solutions immunomodulatrices personnalisées.

- Par exemple, Bayer et Hurdle ont récemment développé “InflammAge”, un biomarqueur de méthylation de l’ADN basé sur la salive pour l’inflammation chronique systémique, quantifiant les changements épigénétiques dans plus de 450 sites CpG.

- Tendance vers de nouvelles technologies de délivrance

Les innovations dans la délivrance de médicaments, telles que les systèmes oraux à libération prolongée, les biologiques auto-injectables, les patchs transdermiques et les formulations intranasales, offrent de nouvelles opportunités pour améliorer la conformité des patients et élargir les applications thérapeutiques. Ces technologies améliorent le contrôle pharmacocinétique, réduisent la fréquence des doses et minimisent les effets secondaires associés aux voies de délivrance conventionnelles. Les entreprises investissent de plus en plus dans des dispositifs conviviaux, administrés à domicile, pour répondre à la demande croissante de commodité et de soins décentralisés. Cette tendance renforce la différenciation du marché et soutient l’adoption des médicaments anti-inflammatoires biologiques et non biologiques.

Défis clés

- Coûts de traitement élevés et accessibilité limitée

Le coût élevé des biologiques et des thérapies ciblées avancées reste un obstacle majeur à une adoption généralisée, en particulier dans les pays à revenu faible et intermédiaire. La couverture d’assurance limitée et les structures de paiement direct restreignent l’accès des patients au traitement à long terme. Bien que les biosimilaires aident à atténuer les pressions sur les coûts, les prix restent significativement supérieurs aux AINS et corticostéroïdes traditionnels. Les systèmes de santé font également face à des contraintes budgétaires pour soutenir la gestion des maladies inflammatoires chroniques. Ces défis liés aux coûts entravent la continuité du traitement et ralentissent l’expansion du marché malgré les avantages cliniques des nouvelles thérapies.

- Préoccupations en matière de sécurité et effets indésirables

Les médicaments anti-inflammatoires, en particulier les AINS, les corticostéroïdes et certains biologiques, continuent de faire l’objet d’une surveillance en raison de risques tels que les complications gastro-intestinales, les problèmes cardiovasculaires, l’immunosuppression et les dommages aux organes à long terme. Les agences réglementaires mettent l’accent sur la surveillance post-commercialisation et la conformité en matière de sécurité, augmentant la charge pour les fabricants. Les préoccupations en matière de sécurité peuvent limiter la fréquence des prescriptions, restreindre l’utilisation à long terme et affecter les approbations réglementaires pour les nouvelles classes de médicaments. À mesure que la sensibilisation des patients augmente, la demande se tourne vers des alternatives plus sûres, défiant les entreprises à équilibrer l’efficacité avec des profils de sécurité améliorés dans le développement futur de produits.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part du marché des médicaments anti-inflammatoires, représentant environ 38 à 40 %, grâce à une forte prévalence de l’arthrite, des MII et des troubles inflammatoires respiratoires. Une adoption solide des biologiques et des inhibiteurs de JAK, associée à une adoption rapide des biosimilaires, renforce la domination régionale. Une infrastructure de santé bien établie, des dépenses de santé par habitant élevées et une couverture d’assurance généralisée accélèrent l’accès aux thérapies avancées. La présence de grandes entreprises pharmaceutiques et une activité de recherche clinique robuste soutiennent davantage l’expansion du marché. La demande croissante pour des immunomodulateurs ciblés et les approbations réglementaires continues renforcent la position de la région en tant que principal contributeur de revenus.

Europe

L’Europe représente le deuxième plus grand marché avec une part d’environ 28 à 30 %, soutenue par des systèmes de santé publique solides et des mécanismes de remboursement bien structurés qui facilitent l’accès aux biologiques coûteux. L’incidence croissante des maladies inflammatoires chroniques, telles que la polyarthrite rhumatoïde, la colite ulcéreuse et la sclérose en plaques, continue de stimuler la consommation de médicaments. La région bénéficie d’un paysage actif de biosimilaires, permettant une expansion rentable des traitements. L’harmonisation réglementaire sous l’EMA accélère les approbations pour les thérapies innovantes. Les collaborations croissantes en R&D, la démographie vieillissante et l’adoption croissante des approches de médecine de précision contribuent davantage à la trajectoire de croissance stable et durable de l’Europe dans les thérapeutiques anti-inflammatoires.

Asie-Pacifique

L’Asie-Pacifique est la région à la croissance la plus rapide, détenant environ 20 à 22 % de part de marché, propulsée par l’expansion des populations de patients, l’urbanisation rapide et l’augmentation des diagnostics de maladies inflammatoires. L’augmentation des dépenses de santé dans des pays comme la Chine, l’Inde et le Japon favorise l’accès à la fois aux biologiques et aux génériques rentables. Les initiatives gouvernementales visant à améliorer la gestion des maladies chroniques et la pénétration de l’assurance renforcent davantage l’adoption du marché. Les entreprises pharmaceutiques augmentent leurs investissements dans la fabrication locale et la recherche clinique, permettant des prix compétitifs. Les perspectives de forte croissance de la région sont soutenues par l’expansion des biosimilaires, l’amélioration des infrastructures de santé et un virage vers des options de traitement immunomodulateur avancées.

Amérique latine

L’Amérique latine contribue à environ 6 à 7 % du marché mondial, avec une croissance stimulée par une prise de conscience accrue des maladies inflammatoires chroniques et une amélioration de l’accès aux thérapies essentielles. Le Brésil et le Mexique dominent la demande régionale grâce à l’expansion de la couverture de santé publique et à l’adoption progressive des biologiques via des programmes d’achat gouvernementaux. Cependant, les contraintes de coût et la disponibilité inégale des remboursements limitent la pénétration large des thérapies anti-inflammatoires avancées. La disponibilité croissante des génériques et des biosimilaires aide à atténuer les défis d’accessibilité. Les investissements dans la modernisation des soins de santé et les partenariats entre les entreprises pharmaceutiques multinationales et les distributeurs locaux soutiennent la croissance progressive dans toute la région.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique détient environ 4–5% de part de marché, caractérisée par une incidence croissante des maladies auto-immunes et inflammatoires ainsi qu’une amélioration de la capacité des soins de santé dans les pays du CCG. Les marchés à revenu plus élevé tels que l’Arabie Saoudite et les Émirats Arabes Unis stimulent l’adoption des produits biologiques grâce à l’expansion de la couverture d’assurance et à l’investissement dans des cliniques spécialisées. En revanche, les pays à revenu plus faible connaissent un accès limité en raison des coûts élevés des traitements et des lacunes en matière d’infrastructure. L’augmentation des dépenses gouvernementales dans la numérisation des soins de santé, l’élargissement de la disponibilité des génériques et les collaborations avec des entreprises pharmaceutiques mondiales soutiennent le développement progressif du marché. La diversification économique continue et les réformes des soins de santé devraient améliorer la croissance à long terme.

Segmentation du marché :

Par classe de médicaments :

- Corticostéroïdes

- Autre classe de médicaments

Par traitement :

- Sclérose en plaques

- Autres traitements

Par voie d’administration :

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des médicaments anti-inflammatoires est caractérisé par la présence de grands acteurs mondiaux et régionaux, notamment Glenmark Pharmaceuticals, Pfizer, Hikma Pharmaceuticals, Novartis, Lupin, Bayer AG, Dr. Reddy’s Laboratories, Cipla, Johnson & Johnson, et Abbott Laboratories. Le marché des médicaments anti-inflammatoires est défini par une intensification de l’innovation, l’expansion des pipelines de produits biologiques et un investissement croissant dans les thérapies immunomodulatrices avancées. Les entreprises rivalisent en accélérant la recherche sur des mécanismes ciblés tels que les voies TNF-α, IL-17, IL-23 et JAK pour atteindre une plus grande efficacité avec des profils de sécurité améliorés. Les biosimilaires continuent de remodeler la dynamique des prix et d’élargir l’accès des patients, en particulier dans les maladies chroniques comme l’arthrite et les MII. Les entreprises priorisent également les stratégies de gestion du cycle de vie, y compris les formulations à libération prolongée, les nouveaux systèmes de délivrance et les dispositifs auto-injectables conviviaux. Les collaborations stratégiques, les approbations réglementaires et l’expansion dans les marchés émergents à forte croissance renforcent davantage la concurrence et diversifient les portefeuilles thérapeutiques.

Analyse des Acteurs Clés

- Glenmark Pharmaceuticals

- Pfizer

- Hikma Pharmaceuticals

- Novartis

- Lupin

- Bayer AG

- Reddy’s Laboratories

- Cipla

- Johnson & Johnson

- Abbott Laboratories

Développements Récents

- En mai 2024, Eisai Co., Ltd. et Biogen Inc. ont annoncé que, suite à la désignation Fast Track de la FDA, Eisai avait commencé la soumission progressive d’une demande de licence de produits biologiques (BLA) à la Food and Drug Administration (FDA) des États-Unis pour l’auto-injecteur sous-cutané lecanemab-irmb (nom de marque américain : LEQEMBI) pour un dosage d’entretien hebdomadaire.

- En avril 2024, Glenmark Pharmaceuticals a reçu l’approbation finale de la Food & Drug Administration des États-Unis (US FDA) pour ses comprimés d’Acétaminophène et d’Ibuprofène, 250 mg/125 mg (OTC). La FDA a déterminé que ces comprimés sont bioéquivalents aux comprimés Advil Dual Action avec Acétaminophène, 250 mg/125 mg (OTC), produits par Haleon US Holdings.

- En février 2024, Hikma Pharmaceuticals PLC (Hikma), une entreprise pharmaceutique multinationale, a annoncé le lancement de COMBOGESIC IV (injection d’acétaminophène et d’ibuprofène) aux États-Unis. COMBOGESIC IV est un médicament analgésique intraveineux sans opioïdes qui combine 1 000 mg d’acétaminophène avec 300 mg d’ibuprofène, un anti-inflammatoire non stéroïdien (AINS).

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur la Classe de Médicaments, le Traitement, la Voie d’Administration et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des insights sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché s’étendra à mesure que les maladies inflammatoires chroniques continueront d’augmenter à l’échelle mondiale.

- Les entreprises accéléreront le développement de produits biologiques et de thérapies ciblées avec des profils de sécurité améliorés.

- La demande pour des traitements anti-inflammatoires personnalisés augmentera avec les avancées dans la recherche génomique et des biomarqueurs.

- Les formulations orales et topiques continueront d’évoluer pour offrir un soulagement plus rapide et plus durable.

- Les biosimilaires gagneront une plus forte pénétration du marché à mesure que les principaux produits biologiques perdront leur exclusivité.

- Les plateformes de santé numérique soutiendront une meilleure surveillance des maladies et une meilleure adhésion aux traitements.

- La recherche se concentrera de plus en plus sur les alternatives de gestion de la douleur non opioïdes.

- Les agences de réglementation encourageront le développement de thérapies plus sûres à long terme.

- Les marchés émergents adopteront des solutions anti-inflammatoires avancées à mesure que l’accès aux soins de santé s’améliorera.

- Les collaborations entre les entreprises de biotechnologie et les sociétés pharmaceutiques accéléreront l’innovation dans les nouveaux mécanismes de médicaments.