Aperçu du Marché

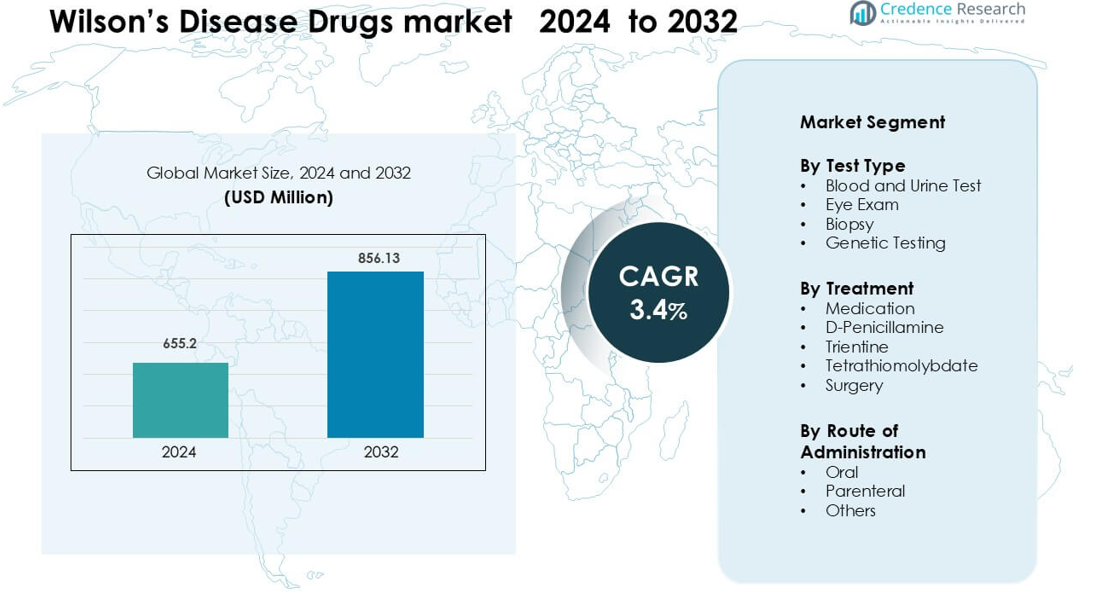

Le marché des médicaments pour la maladie de Wilson était évalué à 655,2 millions USD en 2024 et devrait atteindre 856,13 millions USD d’ici 2032, enregistrant un TCAC de 3,4 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Médicaments pour la Maladie de Wilson 2024 |

655,2 millions USD |

| Marché des Médicaments pour la Maladie de Wilson, TCAC |

3,4% |

| Taille du Marché des Médicaments pour la Maladie de Wilson 2032 |

856,13 millions USD |

L’Amérique du Nord domine le marché des médicaments pour la maladie de Wilson avec une part de 42 % en 2024, soutenue par une forte capacité de diagnostic, des programmes établis pour les maladies rares et un large accès aux thérapies chélatrices et d’entretien. Les principaux acteurs façonnant le paysage concurrentiel incluent Novartis, Bausch Health, Alnylam Pharmaceuticals, Sobi, Horizon Therapeutics, Mylan, Pfizer, Wilson Therapeutics, Bristol-Myers Squibb et Teva Pharmaceutical Industries. Ces entreprises rivalisent à travers des chélateurs plus sûrs, des formulations de zinc améliorées et des options de nouvelle génération telles que le tétrathiomolybdate et les thérapies ciblées sur les gènes. Leur concentration sur les partenariats cliniques, les solutions d’adhésion à long terme et l’expansion de la distribution régionale renforce le leadership du marché et soutient une adoption régulière du traitement tant chez les adultes que chez les populations pédiatriques.

Aperçus du Marché

- Le marché des médicaments pour la maladie de Wilson était évalué à 655,2 millions USD en 2024 et devrait atteindre 856,13 millions USD d’ici 2032, enregistrant un TCAC de 3,4 % pendant la période de prévision.

- La demande augmente à mesure que les taux de diagnostic s’améliorent et que le dépistage précoce s’étend, les tests sanguins et urinaires détenant environ 46 % de part grâce à leur large utilisation clinique et à la détection rapide des niveaux de cuivre.

- La recherche de nouvelles thérapies, y compris des chélateurs plus sûrs et des innovations dans les voies métaboliques, renforce la traction du marché alors que les entreprises explorent des formulations avancées et des solutions d’adhésion à long terme.

- La concurrence s’intensifie à mesure que les entreprises améliorent la tolérabilité des médicaments et étendent l’accès mondial, tandis que les coûts élevés des traitements et le remboursement limité dans de nombreux pays restreignent une adoption plus large.

- L’Amérique du Nord est en tête avec une part de 42 %, suivie par l’Europe à 29 %, soutenue par des écosystèmes de diagnostic solides et des programmes pour les maladies rares, tandis que l’Asie-Pacifique croît régulièrement avec un accès accru aux tests et une expansion des soins spécialisés.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type de Test

Les tests sanguins et urinaires dominent ce segment avec environ 46% de part en 2024, en raison de leur rôle dans la détection des niveaux anormaux de cuivre et de la concentration de céruloplasmine. Les cliniciens utilisent ces tests comme première étape diagnostique car ils offrent des résultats rapides, un coût faible et une large disponibilité dans les hôpitaux et les centres spécialisés. Les examens oculaires et les biopsies restent essentiels pour des vérifications confirmatoires, surtout lorsque des anneaux de Kayser-Fleischer ou des lésions hépatiques sont suspectés. Les tests génétiques croissent régulièrement à mesure que les familles recherchent une détection précoce, mais l’adoption reste plus faible en raison du coût plus élevé et de l’accès limité aux tests dans plusieurs régions.

- Par exemple, un test standard de cuivre urinaire sur 24 heures dans la maladie de Wilson montre souvent des niveaux d’excrétion dépassant 100 µg par 24 heures chez les adultes, ce qui correspond aux seuils de coupure largement utilisés pour le diagnostic.

Par Traitement

Les médicaments dominent ce segment avec près de 58% de part en 2024, soutenus par l’utilisation généralisée des agents chélateurs et de la thérapie au zinc pour la gestion à long terme de la maladie. La D-Pénicillamine et la Trientine restent les choix de traitement principaux car elles favorisent efficacement l’excrétion du cuivre et ont de longues histoires d’utilisation clinique. Le Tétrathiomolybdate gagne en popularité dans les programmes cliniques en raison de sa capacité de liaison au cuivre plus rapide, surtout dans les cas neurologiques. La chirurgie, y compris la transplantation hépatique, détient une part plus petite car elle est réservée aux cas avancés avec une insuffisance hépatique sévère ou une non-réponse à la thérapie médicamenteuse.

- Par exemple, dans une grande étude à long terme de 192 patients atteints de la maladie de Wilson, le cuivre urinaire de base sur 24 heures était d’environ 466 µg/jour dans les cas hépatiques, et après 1 à 2 ans de thérapie de chélation (pénicillamine ou trientine), il y avait une baisse significative du cuivre excrété de base et de défi.

Par Voie d’Administration

L’administration orale domine cette catégorie avec environ 72% de part en 2024, en raison d’une forte préférence des patients et de la domination des agents chélateurs oraux tels que la D-Pénicillamine, la Trientine et les formulations de zinc. La thérapie orale soutient la conformité à long terme, essentielle pour la gestion chronique de la surcharge en cuivre. L’administration parentérale enregistre une utilisation modérée dans les cas aigus ou lorsque les patients ne peuvent pas tolérer les médicaments oraux. Les autres voies détiennent une part minimale en raison de la disponibilité limitée des produits et de la nature chronique de la maladie de Wilson, qui favorise le dosage oral quotidien pour la plupart des plans de traitement.

Principaux Facteurs de Croissance

Augmentation des Taux de Diagnostic Mondiaux de la Maladie de Wilson

Une meilleure sensibilisation, des programmes de dépistage plus larges et une formation accrue des médecins continuent d’augmenter les taux de diagnostic de la maladie de Wilson, ce qui stimule directement la demande de médicaments de traitement. Les hôpitaux et les centres spécialisés effectuent désormais plus régulièrement des tests de métabolisme du cuivre pour des symptômes hépatiques ou neurologiques inexpliqués, permettant une détection plus précoce et une initiation immédiate du traitement. La disponibilité des tests de céruloplasmine, des tests de cuivre urinaire sur 24 heures et des panels génétiques dans les économies développées et émergentes renforce l’identification des cas dans des groupes d’âge plus larges. À mesure que les familles avec des mutations ATP7B connues subissent des tests préventifs, les pools de patients diagnostiqués augmentent régulièrement. Cet écosystème diagnostique amélioré augmente la dépendance aux chélateurs de première ligne et à la thérapie au zinc pour une gestion à vie. La détection précoce réduit également le nombre de patients progressant vers des complications hépatiques en phase terminale, augmentant la durée de la thérapie à long terme et élargissant la base de traitement. Globalement, de meilleurs pipelines de diagnostic augmentent considérablement les volumes de patients et alimentent une croissance régulière pour les fabricants de médicaments de la maladie de Wilson.

- Par exemple, en Sardaigne, une région avec un effet fondateur connu, des études génétiques basées sur la population ont identifié une prévalence de la maladie de Wilson atteignant 36,6 pour 100 000, soulignant comment un dépistage familial ou régional ciblé peut révéler de nombreux cas auparavant non reconnus.

Adoption croissante d’agents chélateurs plus sûrs et mieux tolérés

Les médicaments chélateurs plus sûrs et mieux tolérés continuent de renforcer l’expansion du marché alors que les cliniciens se tournent vers des options de traitement améliorées. La D-Pénicillamine a longtemps servi de thérapie de première ligne, mais la sensibilisation croissante aux effets secondaires tels que l’hypersensibilité et la néphrotoxicité pousse de nombreux spécialistes à adopter la Trientine, qui offre un profil de sécurité plus favorable pour une utilisation à long terme. Les patients présentant des manifestations neurologiques montrent également une forte réponse aux chélateurs alternatifs et aux formulations de zinc qui réduisent l’absorption du cuivre plutôt que de provoquer des effets de redistribution. Les entreprises pharmaceutiques avancent de nouvelles formulations conçues pour minimiser les réactions indésirables et améliorer l’adhérence, y compris des comprimés à libération contrôlée et des options de dosage à fréquence réduite. Une meilleure tolérance réduit les taux d’arrêt du traitement et aide les patients à rester en thérapie à long terme, ce qui est essentiel pour le contrôle de la maladie. À mesure que les lignes directrices cliniques approuvent de plus en plus ces agents améliorés, l’adoption s’élargit sur les marchés mondiaux, renforçant la demande tout au long des parcours de traitement.

- Par exemple, une grande étude de cohorte pédiatrique a révélé que parmi 50 traitements avec la trientine, seulement 2 (4 %) ont été interrompus en raison d’effets indésirables, contre 16 sur 37 (45 %) pour la D-pénicillamine.

Expansion des tests génétiques et des programmes de dépistage familial

L’expansion rapide des tests génétiques et des programmes de dépistage familial agit comme un catalyseur majeur de croissance pour les médicaments contre la maladie de Wilson. Les tests de mutation ATP7B sont désormais plus accessibles grâce aux laboratoires hospitaliers, aux diagnostics privés et aux services génétiques directs aux consommateurs, aidant à identifier les porteurs présymptomatiques et les patients à un stade précoce. Lorsqu’un individu affecté est diagnostiqué, des familles entières subissent souvent un dépistage, augmentant le nombre de cas confirmés nécessitant une gestion à long terme. Un diagnostic précoce par des voies génétiques encourage une intervention précoce avec une thérapie au zinc ou des chélateurs doux, réduisant la progression de la maladie et augmentant la longévité des médicaments. Les nations avec un meilleur remboursement pour les tests génétiques des maladies rares montrent des augmentations plus fortes dans l’identification des cas, soutenant la demande de médicaments en aval. Le dépistage génétique bénéficie également aux cas pédiatriques, où un traitement précoce conduit à de meilleurs résultats et à une adhérence à long terme à la thérapie. À mesure que l’infrastructure génétique s’étend, la détection précoce devient plus courante, soutenant une demande de marché robuste sur la période de prévision.

Tendances clés et opportunités

Progrès dans les nouvelles thérapies et pipelines de recherche

La recherche et le développement dans la maladie de Wilson s’accélèrent, créant de grandes opportunités pour de nouveaux traitements au-delà des chélateurs conventionnels. Plusieurs entreprises explorent des agents de liaison au cuivre de nouvelle génération, des traitements neuroprotecteurs et des stabilisateurs métaboliques qui peuvent traiter plus efficacement les complications neurologiques. Le tétrathiomolybdate continue d’attirer l’intérêt pour ses capacités rapides de liaison au cuivre et son potentiel à réduire l’aggravation neurologique lors du traitement initial. La thérapie génique émerge également comme une opportunité à long terme, visant à corriger les mutations ATP7B et à réduire la dépendance à une thérapie médicamenteuse à vie. L’activité accrue des essais cliniques en Amérique du Nord, en Europe et en Asie attire des investissements dans la recherche sur les maladies rares, soutenant un paysage de traitement futur plus diversifié. À mesure que de nouveaux mécanismes entrent dans des phases d’essais avancées, le marché devrait évoluer vers des approches thérapeutiques plus personnalisées et ciblées.

- Par exemple, la molécule principale de Wilson Therapeutics AB, le bis-choline tétrathiomolybdate (WTX101), dans une étude de Phase 2 en ouvert, a réduit le cuivre non lié à la céruloplasmine (NCC) à des niveaux normaux (≤ 2,3 µmol/L) ou a atteint au moins une réduction de 25 % chez 71 % (20 sur 28) des patients à la semaine 24.

Accent accru sur l’adhésion des patients et la gestion à long terme de la maladie

L’adhésion à long terme est cruciale dans la maladie de Wilson car les patients nécessitent un traitement à vie pour maintenir l’équilibre du cuivre. Cela crée des opportunités pour des formulations de médicaments améliorées, des calendriers de dosage simplifiés et des programmes de soutien aux patients. Les entreprises développent des formulations de trientine et de zinc à libération contrôlée une fois par jour qui simplifient le dosage et réduisent le fardeau des pilules. Les outils d’adhésion numérique, y compris les applications de rappel de médicaments et les suivis de télésanté, gagnent en popularité parmi les jeunes patients et les soignants gérant une thérapie chronique. Les prestataires de soins de santé promeuvent également une surveillance structurée par des tests de cuivre périodiques, ce qui renforce la continuité du traitement. De meilleures solutions d’adhésion réduisent les fluctuations de la maladie, prévenant les rechutes et la détérioration neurologique. À mesure que les écosystèmes de soutien aux patients s’améliorent, l’adhésion à long terme augmente, stimulant une demande durable pour les thérapies de la maladie de Wilson.

- Par exemple, une étude pilote prospective de trientine une fois par jour (15 mg/kg) chez 8 patients stables atteints de la maladie de Wilson a montré une excrétion urinaire moyenne de cuivre sur 24 heures de 313,4 ± 191,7 µg à 12 mois, sans arrêt de traitement ni interruption liée à la sécurité, suggérant que la simplification à un dosage quotidien unique pourrait améliorer l’adhésion.

Défis clés

Coûts élevés des traitements et remboursement limité dans de nombreuses régions

Les coûts élevés des médicaments restent un obstacle majeur à l’accès généralisé, en particulier dans les régions à revenu faible et intermédiaire où le remboursement pour le traitement des maladies rares est limité. Les agents chélateurs, en particulier les formulations plus récentes, sont souvent proposés à des prix élevés en raison des exigences complexes de fabrication et du statut de médicament orphelin. Les patients dans les régions sans systèmes d’assurance solides peuvent avoir du mal à maintenir une thérapie à long terme, augmentant le risque de progression de la maladie. Les approbations de remboursement retardées et l’inclusion limitée des médicaments pour maladies rares dans les programmes de santé publique restreignent davantage l’accessibilité. Ce fardeau financier crée des disparités significatives dans la continuité et l’adoption du traitement, posant une contrainte majeure à la croissance du marché mondial.

Pénurie de spécialistes et reconnaissance clinique retardée

La maladie de Wilson se présente souvent avec des symptômes non spécifiques tels que la fatigue, des changements psychiatriques ou des anomalies hépatiques légères, conduisant à des erreurs de diagnostic et des retards de traitement. De nombreuses régions font face à des pénuries d’hépatologues, de neurologues et de spécialistes métaboliques formés pour identifier les premiers signes de surcharge en cuivre. Une sensibilisation limitée parmi les médecins généralistes contribue également aux soins retardés, en particulier dans les zones rurales. Un diagnostic tardif entraîne souvent une maladie hépatique avancée ou des complications neurologiques sévères, augmentant la complexité du traitement et réduisant l’efficacité de la thérapie médicamenteuse. Ce défi diagnostique restreint l’intervention thérapeutique précoce et limite le bassin potentiel de patients bénéficiant d’une thérapie médicamenteuse à long terme, ralentissant la pénétration du marché.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part du marché des médicaments contre la maladie de Wilson avec environ 42 % en 2024, grâce à une infrastructure de diagnostic solide et un accès précoce aux soins spécialisés. Les hôpitaux et cliniques s’appuient sur des protocoles de test du cuivre établis, des programmes de dépistage génétique et des directives de traitement structurées pour soutenir un diagnostic rapide. La forte adoption de la Trientine et de la D-Pénicillamine renforce la demande de thérapie à long terme, tandis que l’augmentation des activités d’essais cliniques accroît la sensibilisation parmi les médecins. Un remboursement favorable et des cadres de soutien solides pour les maladies rares aident également à élargir l’accès des patients. L’augmentation des initiatives de dépistage familial continue de stimuler les volumes de traitement aux États-Unis et au Canada.

Europe

L’Europe représente environ 29 % de part en 2024, soutenue par des centres d’hépatologie avancés, des réseaux de référence structurés et un large accès aux tests génétiques. Des pays comme l’Allemagne, la France et le Royaume-Uni maintiennent de solides programmes de sensibilisation pour la détection précoce de la maladie de Wilson, ce qui augmente l’adoption de la thérapie à long terme. La région montre une forte utilisation de la thérapie de maintenance à base de zinc et une adoption régulière de chélateurs plus sûrs chez les populations pédiatriques et adultes. L’encouragement réglementaire pour le développement de médicaments pour les maladies rares soutient également l’innovation clinique. L’accent croissant sur la gestion neurologique précoce et l’amélioration des pratiques de surveillance stimulent davantage la croissance du marché à travers l’Europe.

Asie-Pacifique

L’Asie-Pacifique détient une part estimée à 21 % en 2024, stimulée par l’augmentation des taux de diagnostic en Chine, au Japon, en Corée du Sud et en Inde. L’élargissement de l’accès aux tests génétiques et un plus grand accent clinique sur les troubles hépatiques augmentent l’identification des cas de maladie de Wilson. Le Japon et la Corée du Sud montrent une forte adoption de la thérapie au zinc et des agents chélateurs grâce à des programmes structurés pour les maladies rares, tandis que la Chine enregistre une demande croissante liée à la taille de la population et à l’amélioration de la capacité de soins de santé. Les campagnes de sensibilisation ciblant les troubles hépatiques pédiatriques et les symptômes neurologiques soutiennent l’intervention précoce. La formation croissante des spécialistes et l’amélioration des capacités de laboratoire continuent d’élargir l’adoption des traitements.

Amérique latine

L’Amérique latine représente environ 5 % de part en 2024, influencée par un accès croissant aux soins hépatologiques et des améliorations progressives des capacités de diagnostic. Le Brésil, le Mexique et l’Argentine mènent l’adoption grâce à une infrastructure de test améliorée et une meilleure disponibilité des médicaments modulant le cuivre. Cependant, le diagnostic tardif reste courant car de nombreuses régions manquent d’accès à des spécialistes et de programmes de dépistage structurés. Le remboursement limité ralentit l’adoption des chélateurs plus récents et plus sûrs, augmentant la dépendance aux thérapies plus anciennes. L’investissement croissant dans les campagnes de sensibilisation aux maladies rares et l’expansion de l’accès aux soins de santé privés devraient soutenir une croissance modeste dans la région au cours des prochaines années.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente près de 3 % de part en 2024, contrainte par une disponibilité limitée de spécialistes et une adoption plus lente des méthodes de diagnostic avancées. Les pays du Golfe plus riches, dont l’Arabie saoudite et les Émirats arabes unis, montrent un meilleur accès aux agents chélateurs et à la thérapie au zinc grâce à une infrastructure de soins de santé améliorée. En revanche, une grande partie de l’Afrique fait face à des défis tels que le sous-diagnostic, un accès minimal aux tests génétiques et une disponibilité de traitement incohérente. L’investissement croissant dans les programmes pour les maladies rares, le tourisme médical en hausse et les collaborations accrues avec les institutions de santé internationales améliorent progressivement l’accès au diagnostic et au traitement sur certains marchés.

Segmentations du marché :

Par type de test

- Test sanguin et urinaire

- Examen oculaire

- Biopsie

- Test génétique

Par traitement

- Médicament

- D-Pénicillamine

- Trientine

- Tétrathiomolybdate

- Chirurgie

Par voie d’administration

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des médicaments pour la maladie de Wilson présente un paysage concurrentiel concentré, façonné par des entreprises pharmaceutiques mondiales qui font progresser les options de traitement pour la gestion à vie du cuivre. Des acteurs clés tels que Novartis, Bausch Health, Alnylam Pharmaceuticals, Sobi, Horizon Therapeutics, Mylan, Pfizer, Wilson Therapeutics, Bristol-Myers Squibb et Teva Pharmaceutical Industries stimulent l’innovation à travers des agents chélateurs, des thérapies à base de zinc et des solutions métaboliques et génétiques émergentes. Les fabricants rivalisent en améliorant les profils de sécurité, en réduisant les effets secondaires et en améliorant l’adhérence à long terme grâce à des formulations améliorées. Plusieurs entreprises investissent dans des candidats de nouvelle génération tels que le tétrathiomolybdate et la recherche en thérapie génique visant à corriger les mutations ATP7B, élargissant ainsi la voie de traitement future. Les leaders du marché renforcent également les réseaux de distribution pour élargir l’accès dans les régions mal desservies avec des taux de diagnostic historiquement bas. Les partenariats cliniques avec des centres d’hépatologie et des fondations pour les maladies rares soutiennent davantage la participation aux essais et l’éducation des médecins. Alors que les agences réglementaires promeuvent le développement de médicaments orphelins, la concurrence s’intensifie autour des thérapies différenciées et des stratégies de gestion à long terme.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Bristol-Myers Squibb (US)

- Sobi (SE)

- Novartis (CH)

- Horizon Therapeutics (IE)

- Wilson Therapeutics (SE)

- Mylan (US)

- Alnylam Pharmaceuticals (US)

- Teva Pharmaceutical Industries (IL)

- Bausch Health

- Pfizer

Développements Récents

- En 2025, Bausch Health a finalisé l’acquisition de DURECT Corporation, élargissant ainsi son portefeuille en hépatologie.

- En septembre 2024, Prime Medicine a confirmé qu’elle recevrait 110 millions de dollars en avance de BMS dans le cadre de cette collaboration.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Type de Test, Traitement, Voie d’Administration et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché s’élargira à mesure que le diagnostic précoce augmentera grâce à des tests de cuivre plus larges et au dépistage génétique.

- Des agents chélateurs plus sûrs et plus tolérables seront adoptés plus largement dans les voies de traitement mondiales.

- La recherche en thérapie génique progressera et créera des opportunités à long terme pour des solutions modifiant la maladie.

- La thérapie d’entretien à base de zinc restera essentielle à mesure que davantage de patients commenceront une gestion à vie plus tôt.

- Les outils d’adhérence numérique soutiendront une meilleure conformité au traitement à long terme dans les cas adultes et pédiatriques.

- Les essais cliniques pour les agents de liaison du cuivre de nouvelle génération s’accéléreront dans les principales régions.

- L’accès s’améliorera dans les marchés émergents à mesure que la formation spécialisée et la capacité diagnostique s’étendront.

- Les politiques de remboursement pour les médicaments contre les maladies rares se renforceront progressivement dans plusieurs pays.

- Les taux de diagnostic pédiatrique augmenteront à mesure que les programmes de dépistage familial se développeront dans les systèmes de santé mondiaux.

- Les entreprises investiront davantage dans les programmes de soutien aux patients pour améliorer le suivi et les résultats des thérapies à long terme.