Aperçu du Marché

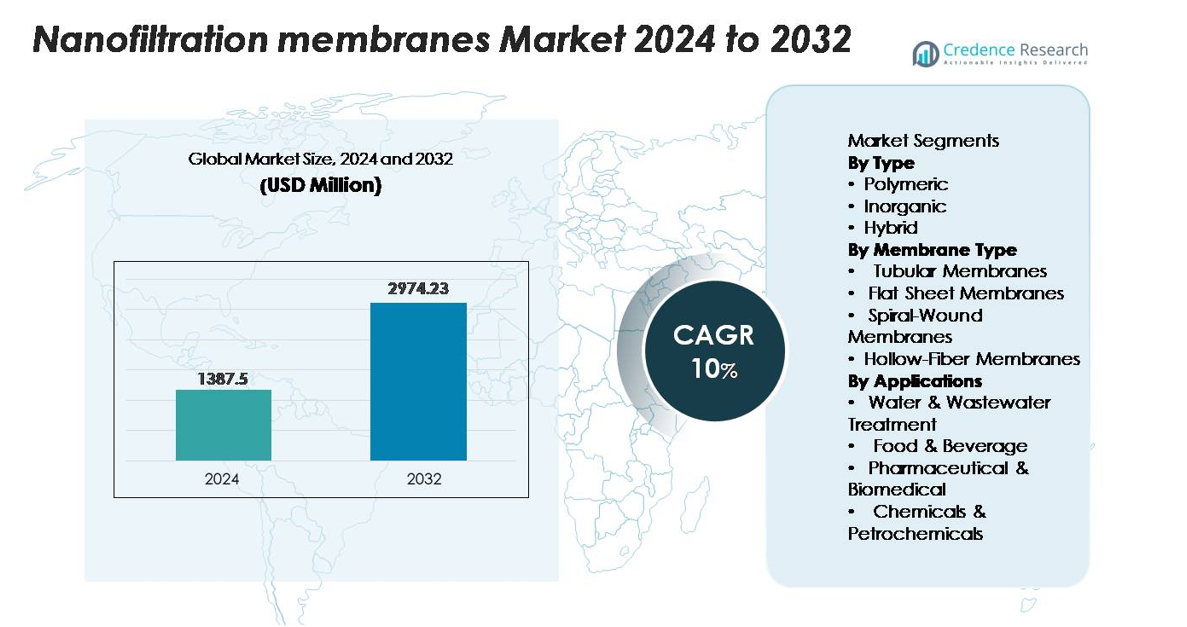

Le marché mondial des membranes de nanofiltration était évalué à 1 387,5 millions USD en 2024 et devrait atteindre 2 974,23 millions USD d’ici 2032, reflétant un TCAC robuste de 10 % sur la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Membranes de Nanofiltration 2024 |

1 387,5 millions USD |

| Marché des Membranes de Nanofiltration, TCAC |

10% |

| Taille du Marché des Membranes de Nanofiltration 2032 |

2 974,23 millions USD |

Le marché des membranes de nanofiltration est façonné par un groupe solide de fabricants internationaux, dont Toray Industries Inc., Koch Separation Solutions, Synder Filtration Inc., Paul Rauschert GmbH & Co. KG, NX Filtration BV, SPX FLOW Inc., Osmotech Membranes Pvt. Ltd., Alfa Laval AB, GEA Group, Applied Membranes Inc., Nitto Denko Corporation, et DuPont de Nemours Inc. Ces entreprises rivalisent grâce à des avancées dans les composites à film mince, l’ingénierie de surface anti-encrassement et les conceptions en spirale à haute efficacité. Régionalement, l’Amérique du Nord mène le marché avec une part de 32-34 %, soutenue par des réglementations strictes sur la qualité de l’eau et une adoption rapide des technologies de traitement des PFAS. L’Europe suit avec 28-30 %, motivée par de fortes politiques de durabilité et des initiatives de réutilisation industrielle.

Aperçus du Marché

- Le marché mondial des membranes de nanofiltration a atteint 1 387,5 millions USD en 2024 et devrait atteindre 2 974,23 millions USD d’ici 2032 avec un TCAC de 10 %, stimulé par l’adoption croissante dans le traitement des eaux municipales et industrielles.

- Les principaux moteurs du marché incluent l’expansion des investissements dans la réutilisation des eaux usées, l’élimination des PFAS et des micropolluants, et le traitement à haute pureté dans l’alimentation, la pharmacie et les produits chimiques spécialisés, renforçant la domination des membranes polymériques, qui détiennent la plus grande part de segment.

- Les tendances clés incluent la pénétration rapide des membranes composites à film mince à basse pression et économes en énergie et le déploiement croissant de modules en spirale, qui commandent la part de type de membrane leader en raison de leur haute densité d’emballage et de leur efficacité opérationnelle.

- L’activité concurrentielle s’intensifie alors que des acteurs majeurs tels que Toray, DuPont, Koch Separation Solutions et Nitto Denko avancent dans les chimies anti-encrassement et les conceptions durables à haut flux ; cependant, l’encrassement des membranes, le tartre et les coûts d’investissement élevés continuent de freiner une adoption plus large.

- Régionalement, l’Amérique du Nord mène avec une part de 32-34 %, suivie par l’Europe à 28-30 %, tandis que l’Asie-Pacifique détient 26-28 % et croît le plus rapidement, soutenant une forte demande dans les applications de traitement de l’eau, de la pharmacie, de la transformation alimentaire et de la récupération chimique.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type :

Les membranes polymères dominent le marché des membranes de nanofiltration grâce à leur performance équilibrée, leur rentabilité et leur adaptabilité dans les systèmes de traitement des eaux municipales et industrielles. Leur haute résistance chimique et leur facilité de fabrication en font le choix préféré pour le prétraitement à grande échelle de la désalinisation et l’élimination des contaminants organiques. En revanche, les membranes inorganiques telles que les variantes céramiques sont utilisées dans des environnements à haute température et corrosifs, tandis que les membranes hybrides combinent la flexibilité des polymères avec la durabilité des matériaux inorganiques. Les membranes polymères continuent de dominer le segment car elles soutiennent une fabrication évolutive, réduisent les coûts d’installation et offrent une large compatibilité avec diverses conditions de fonctionnement.

- Par exemple, Suez (Veolia) propose des membranes de nanofiltration polymères de la série NF qui offrent un rejet typique des ions divalents supérieur à 97 % dans des conditions de test standard. Ces éléments fonctionnent à des pressions d’environ 9 bars, les rendant efficaces pour l’adoucissement municipal et l’élimination sélective des ions de dureté.

Par type de membrane :

Les membranes enroulées en spirale représentent la configuration dominante, grâce à leur conception compacte, leur haute densité d’emballage et leur adéquation pour des opérations continues dans les systèmes de filtration d’eau, de boissons et industriels. Leur rapport flux/emprise au sol favorable en fait l’option préférée pour les services municipaux et les usines industrielles cherchant à maximiser le débit. Les membranes tubulaires répondent aux flux d’alimentation à haute teneur en solides ou visqueux, tandis que les formats à feuilles plates conviennent aux systèmes à petite échelle ou par lots nécessitant un nettoyage facile. Les membranes à fibres creuses gagnent du terrain dans les applications biomédicales et ultrapures de niche, mais les unités enroulées en spirale conservent la plus grande part grâce à leur efficacité supérieure et leur adoption commerciale éprouvée.

- Par exemple, la membrane de nanofiltration enroulée en spirale de la série Toray TNF (ou TMNF pour les modèles sanitaires) offre un rejet nominal de sel de 20-40 % dans des conditions de test standard (2 000 mg/L NaCl, pression de 5,2 bars), permettant une rétention élevée de grandes molécules organiques comme les sucres et les protéines.

Par applications :

Le traitement de l’eau et des eaux usées reste le principal segment d’application, soutenu par la demande croissante pour l’élimination sélective des ions de dureté, des micro-contaminants et des polluants émergents dans les environnements municipaux et industriels. Les services publics privilégient la nanofiltration pour sa consommation d’énergie inférieure par rapport à l’osmose inverse, la rendant adaptée à l’adoucissement, l’élimination de la couleur et les schémas de réutilisation. Le secteur alimentaire et des boissons déploie la nanofiltration pour la concentration et la purification des ingrédients, tandis que les utilisateurs pharmaceutiques et biomédicaux tirent parti des coupures moléculaires précises pour le raffinage des API. Les industries chimique et pétrochimique appliquent la nanofiltration pour la récupération des solvants, mais le traitement de l’eau conserve sa dominance en raison de l’adoption généralisée motivée par la réglementation et la durabilité.

Principaux moteurs de croissance

Expansion des investissements mondiaux dans le traitement de l’eau et des eaux usées

La rapide urbanisation, la croissance industrielle et la pénurie croissante d’eau accélèrent les investissements mondiaux dans les technologies avancées de traitement de l’eau et des eaux usées. Les gouvernements et les agences municipales privilégient les systèmes de nanofiltration (NF) pour répondre aux réglementations de plus en plus strictes sur l’élimination des contaminants, en particulier pour les ions de dureté, les micropolluants organiques, les PFAS et les traces de produits pharmaceutiques. Comparée à l’osmose inverse, la NF offre des pressions de fonctionnement plus faibles et une récupération de perméat améliorée, ce qui la rend économiquement attrayante pour les services publics modernisant les systèmes existants. Les secteurs industriels tels que le textile, la chimie, la production d’énergie et l’exploitation minière déploient la NF pour soutenir les initiatives de décharge zéro liquide (ZLD) et de récupération des ressources. La pression croissante pour réutiliser les eaux usées traitées dans l’agriculture, l’aménagement paysager et le refroidissement industriel soutient également l’adoption. À mesure que les pays renforcent l’application des réglementations sur le rejet des effluents et la qualité de l’eau potable, les plateformes de nanofiltration bénéficient d’un solide pipeline de projets de modernisation des infrastructures, stimulant l’expansion du marché à long terme.

- Par exemple, NX Filtration a annoncé une commande répétée en juillet 2025 pour étendre le système de nanofiltration à fibres creuses de l’usine de réutilisation municipale de SAPAL à León, au Mexique, doublant la capacité totale à 34 millions de litres par jour. L’installation utilise des modules HFNF pour la réutilisation potable indirecte, ce qui en fait la plus grande installation de nanofiltration à fibres creuses au monde.

Augmentation de la demande pour un traitement de haute pureté dans l’alimentation, la pharmacie et les produits chimiques spécialisés

Les membranes de nanofiltration gagnent rapidement en acceptation dans les secteurs de l’alimentation et des boissons, de la fabrication pharmaceutique et des produits chimiques spécialisés en raison de leur capacité à offrir une séparation moléculaire précise tout en maintenant l’intégrité du produit. Dans le traitement alimentaire, la NF soutient la concentration de lactose, la fractionnement du sucre, la réduction de la couleur et la clarification des ingrédients avec un stress thermique réduit. Les fabricants pharmaceutiques et biomédicaux adoptent la NF pour affiner les ingrédients actifs, éliminer les pyrogènes et produire des intermédiaires stériles sans introduire de contaminants altérant la formulation. Les producteurs de produits chimiques spécialisés utilisent la NF pour récupérer les solvants, purifier les monomères et réduire les déchets de processus. Ces industries exigent de plus en plus des niveaux de pureté constants alignés sur les cadres de conformité mondiaux tels que les normes FDA, EMA et EFSA. À mesure que les fabricants se tournent vers une purification plus douce, basée sur les membranes, au lieu de l’évaporation ou de la distillation énergivore, les avantages techniques de la nanofiltration – plages de rejet sélectif, faible consommation d’énergie et évolutivité – en font une solution privilégiée.

- Par exemple, la membrane de nanofiltration FilmTec™ NF245 de DuPont est largement utilisée dans le traitement des aliments et des ingrédients, avec un MWCO documenté d’environ 300 Da et un flux de perméat dans la plage de 24 à 28 L/m²·h à environ 4,8 bar. Cet élément NF permet l’élimination sélective des corps colorants et des ions divalents tout en maintenant les propriétés fonctionnelles des flux de produits sensibles.

Avancées Technologiques Améliorant la Performance et la Durabilité des Membranes

Les avancées continues en chimie des membranes, conception de modules et ingénierie de surface renforcent significativement l’adoption de la nanofiltration dans les secteurs à forte demande. Des innovations telles que les membranes composites à film mince (TFC) avec une densité de réticulation améliorée, des revêtements polymères anti-encrassement et une sélectivité de charge accrue offrent une perméabilité plus élevée et des durées de vie opérationnelles prolongées. Les fabricants développent des membranes avec une résistance améliorée aux oxydants, solvants et plages de pH élevées, élargissant leur adéquation aux environnements de traitement industriel sévères. Les conceptions enroulées en spirale avec une géométrie optimisée des entretoises d’alimentation améliorent la distribution du flux et réduisent les chutes de pression, diminuant ainsi les coûts d’exploitation. Les structures hybrides polymère-céramique émergentes offrent une stabilité mécanique supérieure tout en conservant des avantages de coût. Ces développements permettent aux utilisateurs de faire fonctionner les systèmes avec des charges énergétiques plus faibles, de minimiser les cycles d’encrassement et d’améliorer les taux de récupération globaux. À mesure que les investissements en R&D s’accélèrent à l’échelle mondiale, notamment dans les matériaux avancés et les technologies de modification de surface, la nanofiltration devient plus compétitive et polyvalente dans diverses applications.

Tendances Clés & Opportunités

Adoption Croissante de Systèmes de Membranes Écoénergétiques et à Basse Pression

Une tendance majeure façonnant l’industrie de la nanofiltration est le passage à des opérations de membranes écoénergétiques et à basse pression qui minimisent les dépenses d’exploitation à long terme. Les fournisseurs de services publics et les installations industrielles privilégient de plus en plus les systèmes capables d’atteindre un flux élevé à des pressions réduites, réduisant la consommation d’énergie de 15 à 30 % par rapport aux anciennes plateformes de membranes. Les nouvelles chimies de membranes avec une hydrophilie de surface plus élevée réduisent les taux d’encrassement, permettant des cycles de nettoyage plus longs et un temps de fonctionnement continu amélioré. Cela crée des opportunités pour les fournisseurs de membranes spécialisés dans les composites à film mince haute performance et les modules enroulés en spirale à basse pression. De plus, l’intégration accrue des usines de traitement de l’eau alimentées par des énergies renouvelables soutient les systèmes de membranes optimisés pour des profils énergétiques variables. À mesure que les indicateurs de durabilité s’intègrent dans les cadres d’approvisionnement, les fournisseurs proposant des conceptions éco-efficaces telles que les unités NF à haute récupération ou les modules conçus pour des programmes de remplacement circulaire sont en position de bénéficier d’un avantage concurrentiel.

- Par exemple, la membrane de nanofiltration basse pression ESNA1-LF2 de Nitto Hydranautics est conçue pour produire environ 9 500 gpd de perméat à ~4,8 bar (70 psi) dans des conditions de test standard. L’élément offre un MWCO nominal proche de 200 Da, soutenant l’élimination économe en énergie des ions divalents et des petits organiques dans les applications de ramollissement et de réutilisation.

Augmentation de l’application dans l’élimination des contaminants émergents et la récupération des ressources

La nanofiltration devient la technologie préférée pour traiter les contaminants émergents tels que les composés PFAS, les produits chimiques perturbateurs endocriniens, les résidus pharmaceutiques et les microplastiques que les systèmes de traitement conventionnels ne parviennent pas à traiter efficacement. Une action réglementaire plus stricte en Amérique du Nord, en Europe et dans certaines parties de l’Asie pousse les services publics à adopter des solutions NF pour une purification avancée. Cette tendance s’étend aux secteurs industriels, où la récupération chimique et métallique est devenue une priorité opérationnelle majeure. Les systèmes NF offrent une séparation ionique sélective, permettant aux installations de récupérer le chlorure de sodium, les solutions caustiques, les colorants et les sels métalliques. L’intérêt croissant pour l’utilisation circulaire de l’eau et la minimisation des déchets renforce davantage les opportunités de NF dans les pôles de fabrication. Alors que les industries recherchent des économies de coûts grâce à la récupération des ressources, les fournisseurs de nanofiltration positionnés pour fournir des systèmes de récupération intégrés gagneront une traction significative.

- Par exemple, la membrane FilmTec™ NF90 de DuPont a été validée de manière indépendante pour atteindre une élimination de >99% du PFOS et du PFOA, tout en fonctionnant à une pression d’alimentation de 10,3 bar et en maintenant des flux de perméat de 24–27 L/m²·h, permettant aux services publics d’éliminer simultanément les micropolluants et de récupérer un perméat de haute pureté pour la réutilisation.

Principaux défis

Encrassement des membranes, entartrage et dégradation des performances

L’un des défis les plus persistants limitant les performances de la nanofiltration est l’encrassement et l’entartrage des membranes causés par les organiques, les colloïdes, les biofilms et les précipités inorganiques. Ces problèmes réduisent les débits de flux, augmentent les pressions opérationnelles et raccourcissent la durée de vie des membranes, entraînant des coûts de remplacement et de maintenance plus élevés. Les industries traitant des flux d’alimentation à haute teneur en solides ou chimiquement agressifs font face à des temps d’arrêt plus fréquents pour les cycles de nettoyage. Bien que les revêtements anti-encrassement et les géométries améliorées des entretoises d’alimentation aident à atténuer ces effets, l’encrassement reste une contrainte opérationnelle critique nécessitant des systèmes de prétraitement qui ajoutent de la complexité et des coûts. Le fardeau de la maintenance continue crée des barrières à l’adoption, en particulier pour les petites installations municipales ou les usines industrielles de taille moyenne avec une expertise technique limitée.

Coûts d’investissement élevés et exigences en personnel qualifié

Malgré des économies opérationnelles à long terme, les systèmes de nanofiltration nécessitent un investissement initial substantiel, en particulier pour les grandes installations industrielles nécessitant des pompes à haute capacité, des systèmes d’automatisation et des lignes de prétraitement à plusieurs étapes. Les petites collectivités et les industries à ressources limitées ont souvent du mal à allouer des dépenses d’investissement, ralentissant l’adoption. De plus, les systèmes NF nécessitent des opérateurs qualifiés capables de gérer les diagnostics des membranes, l’optimisation des processus, l’analyse de l’encrassement et les protocoles de nettoyage. Les pénuries de main-d’œuvre dans les secteurs de la technologie de l’eau aggravent ce défi. À mesure que les usines intègrent la surveillance numérique et des modules de membranes avancés, le besoin de personnel formé augmente. Ces contraintes financières et opérationnelles restent des obstacles significatifs à un déploiement généralisé de la NF, en particulier sur les marchés en développement.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient environ 32 à 34 % du marché mondial des membranes de nanofiltration, soutenue par de forts investissements dans le traitement avancé de l’eau, la réhabilitation des PFAS et les applications de réutilisation industrielle. Les États-Unis mènent l’adoption régionale alors que les services publics modernisent les infrastructures pour répondre aux réglementations de l’EPA de plus en plus strictes sur les contaminants émergents. Les secteurs pharmaceutique, alimentaire et chimique de spécialité accélèrent encore l’adoption en raison de normes de pureté strictes. La région bénéficie d’une fabrication de membranes mature, de déploiements pilotes croissants dans le dessalement et d’une demande croissante de remplacement dans les installations municipales. La pression réglementaire continue sur le rejet des eaux usées et la qualité de l’eau potable soutient la part dominante de l’Amérique du Nord.

Europe

L’Europe représente près de 28 à 30 % du marché, soutenue par des politiques environnementales strictes, des réglementations sur les effluents industriels et une adoption avancée des technologies de purification à base de membranes. Des pays comme l’Allemagne, les Pays-Bas et les pays nordiques mènent la demande en raison d’une forte conformité en matière de durabilité et d’initiatives de gestion circulaire de l’eau. Les industries chimiques, textiles et agroalimentaires de la région dépendent de plus en plus de la nanofiltration pour l’élimination sélective des ions et la récupération des ressources. L’application continue des objectifs de la Directive-cadre sur l’eau de l’UE et l’investissement croissant dans l’élimination des nutriments et le traitement des micropolluants renforcent encore l’expansion du marché. Le paysage établi de R&D en Europe renforce l’innovation produit et l’adoption technologique.

Asie-Pacifique

L’Asie-Pacifique représente le marché à la croissance la plus rapide, capturant 26 à 28 % de la part mondiale, propulsée par une industrialisation rapide, un stress hydrique sévère et des besoins croissants en traitement municipal. La Chine et l’Inde mènent l’adoption régionale alors que les gouvernements étendent le recyclage des eaux usées, les mandats industriels ZLD et la modernisation des infrastructures urbaines de l’eau. Les pays d’Asie du Sud-Est déploient de plus en plus la nanofiltration pour le traitement des boissons, la production pharmaceutique et le traitement des micro-contaminants. La capacité de fabrication croissante et la baisse des coûts de production des membranes renforcent la compétitivité régionale. Alors que les clusters industriels imposent des normes de rejet plus strictes et que le dessalement s’étend dans les économies côtières, l’Asie-Pacifique devrait continuer à gagner des parts mondiales au cours de la période de prévision.

Amérique Latine

L’Amérique Latine détient environ 6 à 8 % du marché des membranes de nanofiltration, soutenue par l’expansion des programmes municipaux de traitement de l’eau, les demandes de récupération d’eau du secteur minier et les besoins croissants en filtration industrielle. Le Chili, le Brésil et le Mexique mènent l’adoption, en particulier dans l’exploitation minière, la transformation alimentaire et la fabrication chimique où la purification sélective et la récupération de saumure sont des priorités. La rareté croissante de l’eau dans les régions clés encourage l’investissement dans les systèmes de ramollissement et de réutilisation à base de membranes. Bien que les limitations d’infrastructure ralentissent l’adoption à grande échelle, les partenariats public-privé en cours et la modernisation réglementaire devraient améliorer la pénétration. Le remplacement progressif des systèmes de filtration vieillissants soutient une croissance régionale modeste à long terme.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente 4 à 5 % de la part de marché mondiale, avec des économies axées sur le dessalement telles que l’Arabie Saoudite, les Émirats Arabes Unis et le Qatar stimulant l’adoption. La nanofiltration soutient le traitement des eaux saumâtres, la réutilisation industrielle et le prétraitement pour les grandes usines de dessalement par osmose inverse. L’augmentation des investissements dans la gestion des eaux usées du secteur pétrochimique et énergétique renforce également la demande. En Afrique, l’adoption reste limitée mais l’urbanisation croissante et les améliorations des infrastructures en Afrique du Sud, au Kenya et au Maroc créent de nouvelles opportunités. La dépendance de la région aux technologies avancées de purification de l’eau et les initiatives de dessalement menées par le gouvernement continuent de positionner la nanofiltration comme une solution de traitement stratégique.

Segmentation du marché :

Par Type

- Polymère

- Inorganique

- Hybride

Par Type de Membrane

- Membranes Tubulaires

- Membranes en Feuille Plate

- Membranes en Spirale

- Membranes à Fibres Creuses

Par Applications

- Traitement de l’Eau & des Eaux Usées

- Alimentation & Boissons

- Pharmaceutique & Biomédical

- Chimie & Pétrochimie

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des membranes de nanofiltration présente un paysage concurrentiel modérément consolidé, avec des leaders mondiaux et des fabricants régionaux spécialisés faisant progresser l’innovation des matériaux, la durabilité des membranes et la performance de séparation sélective. Les acteurs clés se concentrent sur l’expansion des technologies composites à film mince, des chimies de surface anti-encrassement et des modules en spirale à haut débit pour renforcer les portefeuilles de produits dans les segments de traitement municipal et industriel. Les entreprises investissent massivement dans la R&D pour améliorer la résistance chimique, la sélectivité de charge et l’efficacité opérationnelle, permettant une adoption plus large dans les secteurs pharmaceutique, alimentaire et chimique. Les activités stratégiques, y compris les expansions de capacité, les licences technologiques et les partenariats avec les intégrateurs de traitement de l’eau, façonnent le positionnement concurrentiel. Les principaux fabricants mettent également l’accent sur la durabilité en développant des membranes à basse pression et des conceptions à haute récupération alignées sur les priorités mondiales de réutilisation de l’eau. La concurrence croissante des fournisseurs basés en Asie, offrant des membranes compétitives en termes de coût avec des normes de qualité en amélioration, intensifie davantage la dynamique du marché. Alors que les normes réglementaires se resserrent à l’échelle mondiale, les fournisseurs qui proposent des solutions de nanofiltration durables, économes en énergie et spécifiques aux applications devraient maintenir une position forte sur le marché en évolution.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Toray Industries Inc.

- Koch Separation Solutions (Koch Engineered Solutions)

- Synder Filtration Inc.

- Paul Rauschert GmbH & Co. KG

- NX Filtration BV

- SPX FLOW Inc.

- Osmotech Membranes Pvt. Ltd.

Développements récents

- En octobre 2025, la société Koch Separation Solutions (désormais rebaptisée Kovalus Separation Solutions) a dévoilé sa transformation et son focus continu sur les technologies avancées de traitement de l’eau et des eaux usées basées sur les membranes, y compris les modules de nanofiltration.

- En juillet 2025, la société NX Filtration BV a reçu une commande répétée pour doubler la capacité de la plus grande usine de nanofiltration à fibres creuses (HFNF) au monde au Mexique (capacité totale de l’usine désormais de 34 millions de litres par jour) en utilisant ses modules HFNF.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Type de membrane, Applications et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs principales applications. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Les membranes de nanofiltration seront adoptées plus largement à mesure que les services publics accélèrent les investissements dans le traitement avancé pour les contaminants émergents tels que les PFAS, les produits pharmaceutiques et les micropolluants.

- Les installations industrielles déploieront de plus en plus la nanofiltration pour la récupération de solvants, la séparation des ions et les systèmes de zéro rejet de liquide afin de respecter des normes environnementales plus strictes.

- Les membranes composites à film mince polymérique continueront de dominer grâce aux améliorations de la perméabilité, de la durabilité et des caractéristiques anti-encrassement.

- Les conceptions hybrides et céramiques améliorées de nanofiltration se développeront dans les environnements industriels à haute température et chimiquement agressifs.

- Les systèmes de nanofiltration à basse pression et économes en énergie connaîtront une forte demande à mesure que les usines se concentrent sur la réduction des coûts opérationnels et l’amélioration des taux de récupération de l’eau.

- La surveillance numérique, la maintenance prédictive et l’automatisation deviendront intégrales pour optimiser la performance des membranes et prolonger les cycles de vie des systèmes.

- L’urbanisation rapide stimulera l’adoption municipale, en particulier dans les régions confrontées à la rareté de l’eau et à des infrastructures vieillissantes.

- Les industries alimentaires, des boissons et pharmaceutiques augmenteront leur dépendance à la nanofiltration pour le traitement à haute pureté et le raffinement des ingrédients.

- L’Asie-Pacifique émergera comme la région à la croissance la plus rapide en raison de l’industrialisation croissante et des mandats de réutilisation de l’eau.

- La différenciation concurrentielle se déplacera vers des matériaux de membrane durables, des modules recyclables et des programmes de maintenance circulaire alignés sur les objectifs de durabilité mondiale.