Aperçu du Marché :

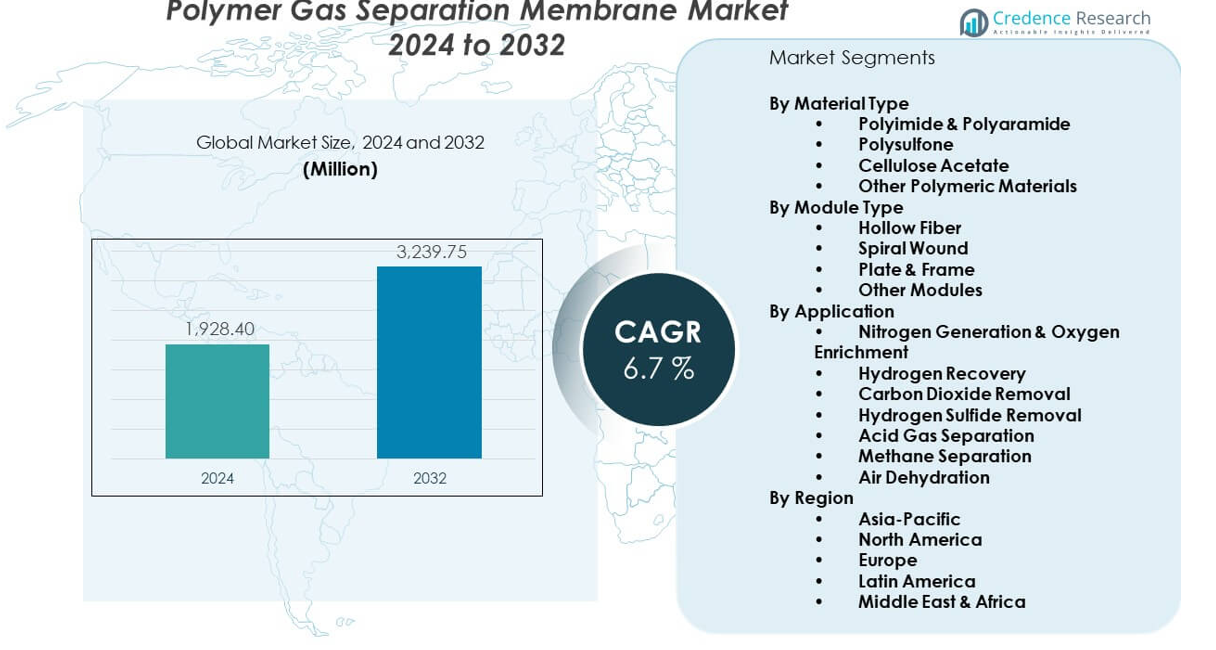

Le marché des membranes de séparation de gaz en polymère devrait croître de 1 928,4 millions USD en 2024 à environ 3 239,75 millions USD d’ici 2032, reflétant un TCAC de 6,7 % de 2024 à 2032.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Membranes de Séparation de Gaz en Polymère 2024 |

1 928,4 millions USD |

| Marché des Membranes de Séparation de Gaz en Polymère, TCAC |

6,7% |

| Taille du Marché des Membranes de Séparation de Gaz en Polymère 2032 |

3 239,75 millions USD |

La demande augmente en raison des efforts pour améliorer l’efficacité de la séparation des gaz et réduire la dépendance aux processus énergivores. Les usines chimiques utilisent ces membranes pour améliorer la production d’azote et l’enrichissement en oxygène. Les transformateurs de gaz naturel préfèrent les configurations de membranes compactes qui réduisent les besoins en espace et les cycles de maintenance. Les producteurs investissent dans des grades de polymères avancés qui améliorent la perméabilité et la sélectivité pour des flux de gaz plus difficiles. Les unités de biogaz adoptent des modules de membranes pour atteindre les objectifs d’énergie propre. Les secteurs industriels poursuivent également des émissions réduites, ce qui augmente l’utilisation à long terme des systèmes à base de membranes dans diverses installations.

L’Amérique du Nord est en tête grâce à un déploiement important dans le traitement du gaz naturel et les usines de récupération d’hydrogène. L’Europe gagne en traction avec la croissance de la mise à niveau du biogaz et des politiques strictes de décarbonisation qui encouragent les systèmes de séparation à faible énergie. L’Asie-Pacifique émerge comme la région à la croissance la plus rapide en raison de l’expansion industrielle rapide et de l’essor des complexes chimiques et pétrochimiques à grande échelle. La Chine, le Japon et la Corée du Sud investissent dans des technologies de membranes qui soutiennent les objectifs de production plus propre. L’Amérique latine et le Moyen-Orient montrent une adoption régulière motivée par le traitement du gaz naturel et les objectifs de durabilité à long terme dans les infrastructures énergétiques.

Aperçu du Marché :

- Le marché des membranes de séparation de gaz en polymère est évalué à 1 928,4 millions USD en 2024 et devrait atteindre 3 239,75 millions USD d’ici 2032, reflétant un TCAC stable de 6,7 % grâce à une forte demande pour des technologies de purification de gaz efficaces.

- L’Asie-Pacifique détient une part de 38 %, soutenue par une croissance industrielle rapide et l’expansion des projets d’énergie propre. L’Amérique du Nord représente 27 %, grâce à une infrastructure mature de traitement du gaz et de récupération de l’hydrogène. L’Europe détient 22 %, soutenue par des normes strictes en matière d’émissions et une forte activité de valorisation du biogaz.

- L’Asie-Pacifique est la région à la croissance la plus rapide, détenant la plus grande part et gagnant en dynamisme grâce aux initiatives croissantes en matière d’hydrogène, aux grandes bases pétrochimiques et aux investissements importants dans les systèmes de membranes avancés.

- Par matériau, le Polyimide & Polyaramide dominent avec une part de 36 %, grâce à une durabilité supérieure et une haute sélectivité à travers des flux de gaz exigeants.

- Par type de module, la fibre creuse domine avec la plus forte adoption, soutenue par une grande efficacité, un design compact et une adéquation pour les applications à grande échelle de gaz naturel et industrielles.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Moteurs du Marché :

Besoins Croissants en Technologies de Séparation de Gaz Énergétiquement Efficaces

Le marché des membranes de séparation de gaz en polymère connaît une croissance régulière grâce à une forte demande pour des systèmes de purification à faible consommation d’énergie. Les industries remplacent les anciennes unités de séparation pour réduire la pression opérationnelle et les émissions. Les entreprises préfèrent des configurations de membranes compactes qui réduisent la consommation d’énergie et les temps d’arrêt. Cela soutient un traitement plus propre dans les usines de gaz naturel, d’hydrogène et de gaz industriels. Les politiques axées sur le climat favorisent l’adoption dans les principaux secteurs. Les producteurs élargissent les gammes de membranes haute performance pour améliorer la sélectivité. Les usines énergivores se tournent vers des blocs de séparation de gaz modulaires pour une intégration plus rapide. Ce changement renforce l’adoption soutenue dans diverses installations.

- Par exemple, les membranes SEPURAN® Green d’Evonik permettent des puretés de méthane supérieures à 99 % tout en réduisant la consommation d’énergie de près de 30 % dans les systèmes de valorisation du biogaz, soutenant des opérations énergétiquement efficaces.

Utilisation Croissante dans le Traitement et le Raffinage du Gaz Naturel

Les opérateurs pétroliers et gaziers déploient des unités de membranes pour éliminer le CO₂ et le H₂S avec une plus grande précision. Le marché des membranes de séparation de gaz en polymère bénéficie de cette transition vers une production plus propre et plus sûre. Les usines investissent dans des lignes de membranes pour réduire les besoins d’espace et éviter les pièces mobiles complexes. Cela soutient une performance stable dans les champs éloignés et offshore. Les raffineries adoptent des membranes pour soutenir la récupération de l’hydrogène et la production d’azote. La demande augmente à mesure que les opérateurs recherchent des systèmes flexibles pour des flux de gaz variables. Les producteurs lancent des structures polymères améliorées pour des flux de gaz difficiles. Les investissements croissants dans la capacité de traitement du gaz stimulent une adoption continue.

- Par exemple, les systèmes de membranes Polybed™ de Honeywell UOP offrent des taux de récupération d’hydrogène allant jusqu’à 90 % dans les flux de gaz de raffinerie, aidant les opérateurs à réduire le torchage et à améliorer l’efficacité énergétique.

Déploiement Croissant dans la Valorisation du Biogaz et les Systèmes d’Énergie Propre

Les développeurs de biogaz utilisent des modules de membranes pour convertir le gaz brut en biométhane de qualité réseau. Cela stimule un intérêt soutenu pour les technologies vertes dans les unités commerciales et municipales. Le marché des membranes de séparation de gaz en polymère bénéficie du soutien des objectifs croissants de durabilité. Les opérateurs adoptent des membranes pour améliorer la pureté du méthane et réduire les étapes de traitement. La croissance des projets de valorisation des déchets en énergie alimente l’installation constante de skids de membranes. Les producteurs affinent les niveaux de perméabilité pour traiter des flux de biogaz complexes. Les usines choisissent des unités de membranes pour des charges de maintenance réduites. Les programmes gouvernementaux renforcent la confiance du marché dans les systèmes énergétiques biosourcés.

Intégration Croissante Entre Les Usines Chimiques, Pétrochimiques Et Industrielles

Les producteurs chimiques comptent sur les membranes pour soutenir la génération d’azote, l’enrichissement en oxygène et la récupération de solvants. Le marché des membranes de séparation de gaz en polymère bénéficie de cette large empreinte industrielle. Il aide les entreprises à réduire les coûts d’exploitation et à respecter des normes environnementales de plus en plus strictes. Les pôles pétrochimiques utilisent des membranes pour séparer des composants clés avec une plus grande efficacité. Les utilisateurs industriels préfèrent les conceptions modulaires qui simplifient les rénovations. La demande augmente pour des configurations de membranes multi-étages qui offrent des niveaux de pureté ciblés. Les producteurs travaillent sur des polymères plus résistants pour des conditions de fonctionnement extrêmes. Cette tendance assure une utilisation à long terme à travers de vastes réseaux industriels.

Tendances Du Marché :

Passage Vers Des Matériaux Polymères Avancés À Haute Sélectivité

Le marché des membranes de séparation de gaz en polymère montre des progrès rapides dans l’innovation matérielle. Les producteurs créent de nouveaux mélanges de polymères qui améliorent la précision pour la séparation de CO₂, H₂ et N₂. Cela suscite l’intérêt des industries cherchant un contrôle de pureté plus strict. Les groupes de recherche introduisent des membranes composites à film mince qui augmentent les marges de performance. Les usines adoptent ces membranes pour atteindre des objectifs croissants d’efficacité énergétique. La demande augmente pour des matériaux offrant une meilleure résistance thermique et chimique. Les entreprises explorent les polymères nanostructurés pour des applications exigeantes. Cette tendance redéfinit les stratégies de développement des membranes à long terme.

- Par exemple, les membranes Polaris™ de MTR atteignent des niveaux de perméance de CO₂ dépassant 1 000 GPU, offrant l’un des niveaux de sélectivité commerciale les plus élevés pour la capture du carbone après combustion.

Forte Tendance Vers Des Systèmes De Séparation De Gaz Modulaires Et Évolutifs

Les entreprises préfèrent les unités de membrane conçues pour une expansion rapide et une capacité flexible. Le marché des membranes de séparation de gaz en polymère bénéficie de l’intérêt croissant pour les skids modulaires. Cela aide les usines à s’adapter à des charges de gaz fluctuantes sans refontes majeures. Les petites unités industrielles adoptent des systèmes évolutifs pour soutenir une croissance par étapes. Les grandes usines intègrent des configurations modulaires pour réduire le temps d’installation. Les bureaux d’études conçoivent des cadres compacts pour un déploiement plus rapide. Cette tendance soutient une adoption plus large sur des sites éloignés et distribués. La demande croissante pour des solutions plug-and-play renforce la pénétration globale du marché.

- Par exemple, les modules de membrane MEDAL™ d’Air Liquide offrent des faisceaux de fibres creuses évolutifs capables de traiter jusqu’à 200 000 pieds cubes standard par heure (SCFH) de gaz naturel par unité, permettant des installations multi-trains flexibles.

Adoption Croissante Des Systèmes À Membrane Dans Les Chaînes De Valeur De L’Hydrogène

Les producteurs d’hydrogène déploient des unités de membrane pour soutenir la purification, la récupération et la production de qualité pile à combustible. Le marché des membranes de séparation de gaz en polymère profite de l’investissement croissant dans les écosystèmes d’hydrogène. Il permet une gestion plus efficace des gaz à travers les lignes de production et de distribution. Les entreprises énergétiques construisent des stations de membrane dédiées à la séparation de l’hydrogène. Les industries investissent dans des systèmes de carburant plus propres motivés par les objectifs de décarbonisation. Un fort soutien politique stimule l’élan à travers les corridors mondiaux de l’hydrogène. Les fabricants d’équipements affinent les membranes pour gérer des plages de pression plus larges. Cette tendance renforce la pertinence dans les systèmes énergétiques de nouvelle génération.

Intégration croissante avec les outils de surveillance numérique et de performance prédictive

Les usines industrielles adoptent des outils numériques pour surveiller l’efficacité des membranes en temps réel. Le marché des membranes de séparation de gaz en polymère bénéficie de cette avancée vers des opérations intelligentes. Cela permet aux opérateurs de suivre la pression, la pureté et l’état des membranes. Les capteurs soutiennent la planification de la maintenance pour une durée de vie plus longue du système. Les usines utilisent l’analyse pour affiner l’utilisation des modules et réduire les temps d’arrêt. L’automatisation soutient la stabilité constante du flux de gaz à travers des réseaux complexes. Les outils de surveillance aident les opérateurs à gérer des conditions d’alimentation variables. Cette tendance encourage une utilisation plus large des lignes de séparation intelligentes à base de membranes.

Analyse des défis du marché :

Limites de performance sous des conditions d’exploitation difficiles et à haute pression

Le marché des membranes de séparation de gaz en polymère fait face à des obstacles liés à des baisses de performance dans des environnements exigeants. Il a du mal avec la durabilité lorsqu’il est exposé à des températures extrêmes et à des gaz corrosifs. Les usines doivent investir dans des couches de protection pour maintenir une stabilité à long terme. Les opérations à haute pression créent des risques d’usure prématurée des membranes. Les opérateurs préfèrent souvent des technologies alternatives pour les alimentations en gaz sévères. Les coûts de maintenance augmentent lorsque les membranes nécessitent un remplacement fréquent. Une résistance limitée aux contaminants agressifs ralentit l’adoption dans les sites industriels lourds. Ces défis nécessitent une innovation matérielle plus forte dans les installations mondiales.

Concurrence des technologies de séparation matures et barrières de coût

Le marché des membranes de séparation de gaz en polymère rivalise avec des méthodes bien établies comme le PSA, la distillation cryogénique et l’absorption par solvant. Il fait face à une résistance de la part des opérateurs familiers avec les anciens systèmes. Les coûts initiaux élevés créent une hésitation pour les installations à grande échelle. Les entreprises évaluent de près les délais de retour avant de passer aux unités à membrane. Une sensibilisation limitée dans les régions émergentes ralentit l’adoption précoce. Certaines usines industrielles nécessitent des configurations hybrides pour atteindre les niveaux de pureté cible. Un soutien réglementaire plus fort est nécessaire pour accélérer la transition. Ces problèmes exercent une pression sur les fournisseurs de membranes pour améliorer l’efficacité des coûts.

Opportunités du marché :

Portée croissante dans les réseaux d’hydrogène, de biogaz et d’énergie à faible teneur en carbone

Le marché des membranes de séparation de gaz en polymère bénéficie de fortes perspectives dans les écosystèmes des nouvelles énergies. Il aide les producteurs d’hydrogène à améliorer la purification et à fournir des flux de carburant plus propres. Les usines de biogaz utilisent des membranes pour produire du biométhane amélioré pour les réseaux et les véhicules. Les objectifs d’énergie plus propre poussent à une adoption plus large dans les pôles industriels. Les producteurs développent des conceptions polymères améliorées pour répondre aux nouvelles normes vertes. La demande des raffineries et des unités de traitement du gaz renforce la base des opportunités. Cette tendance soutient l’installation régulière d’unités avancées de traitement du gaz.

Utilisation croissante dans les applications industrielles décentralisées et à petite échelle

Le marché des membranes de séparation de gaz en polymère bénéficie de l’expansion dans les sites industriels compacts. Il soutient les petites usines nécessitant une séparation des gaz flexible et nécessitant peu d’entretien. Les configurations modulaires permettent une intégration simple avec un espace limité. Les unités de fabrication locales préfèrent les membranes pour des délais de mise en place plus rapides. La demande augmente pour des unités évolutives offrant des mises à niveau plus rapides. L’automatisation industrielle croissante stimule l’acceptation des systèmes à membrane prêts pour le numérique. L’intérêt industriel général renforce les opportunités dans de nombreuses régions.

Analyse de la segmentation du marché :

Par type de matériau

Le polyimide et le polyaramide occupent la position de leader en raison de leur forte résistance thermique et de leur performance de séparation stable à travers des flux industriels exigeants. Le polysulfone suit avec une utilisation constante dans les systèmes à pression moyenne où la fiabilité et l’équilibre des coûts sont importants. L’acétate de cellulose soutient les applications qui nécessitent un fonctionnement à basse température et une sélectivité contrôlée. D’autres matériaux polymères répondent à des besoins de niche où la perméabilité sur mesure ou la compatibilité chimique est importante. Le marché des membranes de séparation de gaz en polymère bénéficie de ces choix de matériaux diversifiés qui s’alignent sur des conditions d’alimentation variées et des objectifs de pureté.

- Par exemple, les membranes en polyimide d’UBE offrent une sélectivité CO₂/CH₄ d’environ 40, ce qui en fait un choix privilégié pour les applications de purification de gaz naturel.

Par type de module

La fibre creuse domine en raison de l’efficacité de sa surface élevée et de ses agencements compacts adaptés aux unités de traitement de gaz et de raffinerie. Les modules en spirale gagnent en popularité dans les grandes installations qui nécessitent un emballage dense et une production constante. Les modules à plaques et cadres soutiennent les environnements où un nettoyage simple et un faible encrassement sont des priorités. D’autres conceptions de modules répondent à des configurations industrielles spécialisées qui nécessitent des schémas d’écoulement uniques ou des cycles de remplacement rapides. Chaque configuration apporte une valeur ciblée dans différentes conditions de fonctionnement.

Par application

La génération d’azote et l’enrichissement en oxygène dominent en raison de leur déploiement large dans les systèmes de fabrication, de traitement et de sécurité. La récupération d’hydrogène croît rapidement avec la demande croissante de carburants plus propres et l’optimisation des raffineries. L’élimination du dioxyde de carbone et de l’hydrogène sulfuré soutient le traitement du gaz naturel et les lignes de purification industrielle. La séparation des gaz acides et du méthane reste essentielle dans les opérations pétrochimiques et de biogaz. La déshydratation de l’air maintient une demande constante dans les usines nécessitant de l’air sec pour une performance efficace des équipements. Ces applications renforcent la vaste portée industrielle du marché.

Segmentation :

Par type de matériau

- Polyimide & Polyaramide

- Polysulfone

- Acétate de Cellulose

- Autres Matériaux Polymères

Par type de module

- Fibre Creuse

- Enroulé en Spirale

- Plaque & Cadre

- Autres Modules

Par application

- Génération d’Azote & Enrichissement en Oxygène

- Récupération d’Hydrogène

- Élimination du Dioxyde de Carbone

- Élimination de l’Hydrogène Sulfuré

- Séparation des Gaz Acides

- Séparation du Méthane

- Déshydratation de l’Air

Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Analyse Régionale :

Asie-Pacifique

La région Asie-Pacifique occupe la position dominante avec environ 38 % de part de marché, soutenue par une expansion industrielle rapide et de forts investissements dans les secteurs de la chimie, de la pétrochimie et du traitement du gaz naturel. Le marché des membranes de séparation de gaz en polymère bénéficie de l’adoption croissante de modules de membrane haute performance en Chine, au Japon, en Corée du Sud et en Inde. Il gagne en dynamisme grâce à l’expansion des initiatives hydrogène et des programmes d’énergie propre à grande échelle. Les fabricants régionaux investissent dans des matériaux polymères améliorés pour répondre aux besoins stricts d’efficacité. Les activités croissantes de valorisation du biogaz renforcent l’utilisation des membranes dans les économies émergentes. Des politiques gouvernementales fortes favorisent un déploiement plus large dans les corridors industriels. La demande croissante pour une séparation flexible des gaz soutient une croissance soutenue dans toute la région.

Amérique du Nord

L’Amérique du Nord représente environ 27 % de part de marché, stimulée par une infrastructure de gaz naturel mature et une forte demande de récupération d’hydrogène. Elle bénéficie de l’adoption précoce de systèmes de membranes avancés dans les raffineries, les usines de traitement du gaz et les unités de purification industrielle. Le marché des membranes de séparation de gaz en polymère s’étend dans la région en raison d’un accent plus fort sur l’efficacité énergétique et le contrôle des émissions. Les fournisseurs de technologie lancent des modules à fibres creuses et enroulés en spirale améliorés, adaptés aux usines américaines et canadiennes. Les projets croissants de valorisation du biogaz contribuent à une croissance régulière de la demande. Les utilisateurs industriels adoptent des systèmes de séparation modulaires pour réduire la pression opérationnelle. De solides capacités de R&D soutiennent une innovation continue des membranes.

Europe, Amérique latine, et Moyen-Orient & Afrique

L’Europe maintient environ 22 % de part de marché, soutenue par des réglementations environnementales strictes et un fort élan dans la valorisation du biogaz et les voies de l’hydrogène propre. Elle rapporte une adoption croissante des systèmes de membranes dans la purification des gaz industriels et le traitement chimique avancé. L’Amérique latine représente environ 7 % de part de marché, stimulée par l’expansion du traitement du gaz naturel et la modernisation des raffineries. Le marché des membranes de séparation de gaz en polymère gagne une traction régulière au Moyen-Orient & Afrique, qui détiennent près de 6 % de part, soutenue par les investissements dans le traitement du gaz et la pétrochimie. Il se développe dans ces régions en raison de la demande croissante pour des unités de séparation compactes et économes en énergie. Les projets de modernisation industrielle renforcent l’intérêt à long terme. Les profils énergétiques diversifiés de ces marchés créent des opportunités stables pour les fournisseurs de membranes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

Analyse concurrentielle :

Le marché des membranes de séparation de gaz polymères montre une forte concurrence façonnée par l’innovation matérielle, l’efficacité des modules et la performance spécifique à l’application. Les entreprises leaders investissent dans des chimies polymères avancées pour améliorer la sélectivité et la durabilité à travers divers flux de gaz. Cela entraîne des mises à jour continues des produits axées sur les économies d’énergie et la fiabilité opérationnelle. Les fournisseurs élargissent leurs portefeuilles de fibres creuses et enroulées en spirale pour répondre à la demande croissante dans les secteurs du gaz naturel, de l’hydrogène et du biogaz. Les acteurs mondiaux renforcent les partenariats avec les usines industrielles pour sécuriser des contrats à long terme. Les fabricants régionaux rivalisent sur le coût, la disponibilité locale et le support technique sur mesure. L’évolution rapide de la technologie maintient une intensité concurrentielle élevée sur les marchés principaux.

Développements récents :

- En novembre 2025, Parker-Hannifin a annoncé avoir conclu un accord définitif pour acquérir Filtration Group Corporation pour un prix d’achat en espèces de 9,25 milliards de dollars. Cette transaction stratégique crée l’une des plus grandes entreprises mondiales de filtration industrielle et inclut une expertise dans les technologies de filtration de l’air, des liquides et des gaz. L’acquisition cible le marché des technologies de filtration à forte croissance avec une expertise couvrant plusieurs secteurs, y compris la filtration industrielle, aérospatiale et environnementale, représentant un mouvement stratégique pour renforcer le portefeuille d’équipements industriels et aérospatiaux de Parker-Hannifin.

- En août 2025, Air Liquide a annoncé la signature d’un accord contraignant pour acquérir DIG Airgas, une entreprise leader dans le domaine des gaz industriels en Corée du Sud, pour 2,85 milliards d’euros (environ 3,3 milliards de dollars). L’acquisition devrait être finalisée au premier semestre 2026, sous réserve des approbations réglementaires. Ce mouvement stratégique renforce la position d’Air Liquide en Corée du Sud, l’un des marchés à la croissance la plus rapide au monde et le quatrième marché mondial des gaz industriels, notamment dans les secteurs à forte croissance tels que les semi-conducteurs, l’énergie propre et la mobilité. De plus, en juin 2025, Air Liquide a investi jusqu’à 200 millions de dollars pour moderniser son unité de séparation d’air (ASU) en Louisiane et étendre l’infrastructure de pipelines pour soutenir un contrat d’approvisionnement à long terme en oxygène et azote avec Dow, améliorant ainsi l’efficacité et la fiabilité des livraisons.

- En février 2025, Evonik a annoncé la construction d’une usine pilote à Marl, en Allemagne, pour la production de sa membrane échangeuse d’anions innovante (AEM) commercialisée sous le nom de DURAION®. Evonik investit un montant à deux chiffres en millions d’euros dans l’usine AEM, qui devrait être mise en service à la fin de 2025. Cet investissement stratégique s’aligne sur les objectifs commerciaux d’Evonik pour développer ses membranes pionnières en tant que véritable catalyseur de l’économie émergente de l’hydrogène vert, car les membranes DURAION® permettent une production compétitive de l’hydrogène vert par électrolyse de l’eau. En septembre 2024, Evonik a dévoilé sa dernière membrane de biogaz, la SEPURAN® Green G5X 11″, présentant la plus grande capacité de son genre actuellement sur le marché et conçue pour des projets de mise à niveau de biogaz à grand débit. La société a également augmenté la capacité de production de ses membranes à fibres creuses SEPURAN® à Schörfling et Lenzing, en Autriche, avec une nouvelle installation de filage de fibres creuses à Schörfling déjà opérationnelle et des lignes de production supplémentaires prévues pour être achevées au premier semestre 2025, créant environ 50 nouveaux emplois. De plus, en mai 2025, Evonik et Gas Malaysia ont signé un protocole de collaboration axé sur la mise à niveau du biogaz en biométhane sur le premier site d’injection de biométhane en Malaisie, marquant une étape historique pour l’énergie durable dans le pays.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le type de matériau, le type de module et l’application. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché. [remplacer tous les segments dans la couverture du rapport].

Avenir :

- La demande croissante pour un traitement du gaz plus propre renforce l’adoption dans les grandes industries.

- L’intérêt croissant pour les écosystèmes d’hydrogène élargit l’utilisation des membranes dans la purification et la récupération.

- Les progrès en chimie des polymères permettent une sélectivité accrue et une durée de vie opérationnelle plus longue.

- Les systèmes de membranes modulaires gagnent en popularité pour un déploiement flexible dans les usines industrielles.

- La mise à niveau du biogaz émerge comme un domaine de forte croissance soutenu par des objectifs de durabilité.

- Les outils de surveillance numérique soutiennent une opération prédictive et une meilleure efficacité des membranes.

- Les transitions énergétiques régionales entraînent des installations régulières en Asie-Pacifique et en Europe.

- Les besoins de maintenance réduits augmentent la préférence par rapport aux technologies conventionnelles de séparation des gaz.

- Les partenariats stratégiques accélèrent les mises à niveau des produits et l’expansion du marché mondial.

- Un fort accent sur le contrôle des émissions soutient la pertinence à long terme dans les secteurs industriels.