Aperçu du Marché

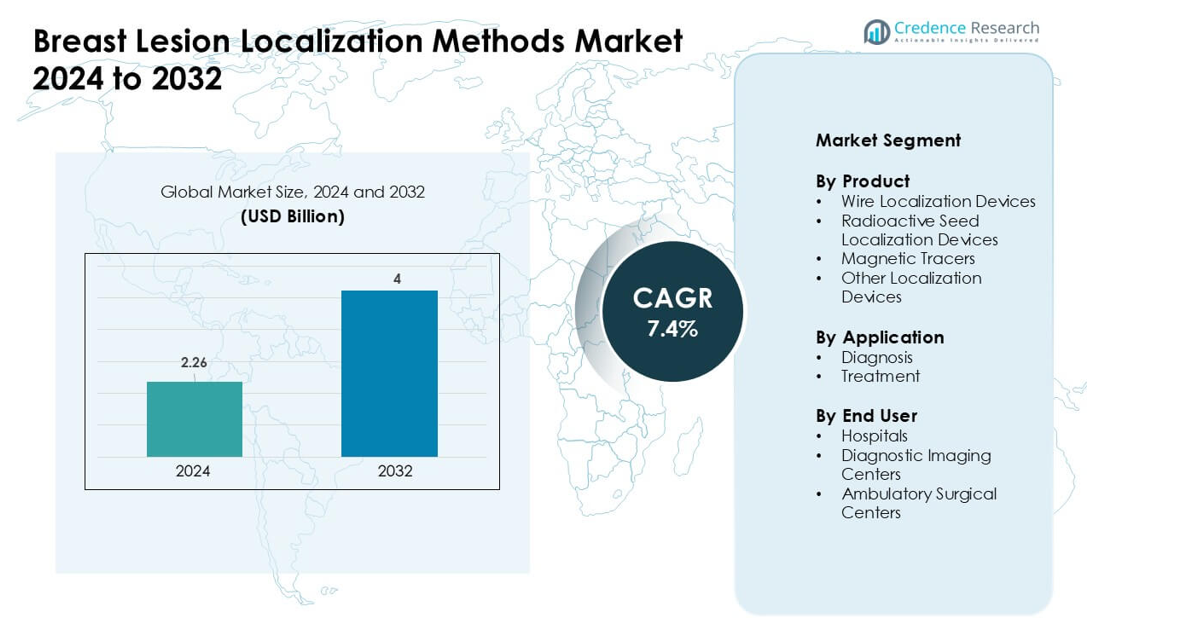

Le marché des méthodes de localisation des lésions mammaires était évalué à 2,26 milliards USD en 2024 et devrait atteindre 4 milliards USD d’ici 2032, avec une croissance à un TCAC de 7,4 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Méthodes de Localisation des Lésions Mammaires 2024 |

2,26 milliards USD |

| Marché des Méthodes de Localisation des Lésions Mammaires, TCAC |

7,4% |

| Taille du Marché des Méthodes de Localisation des Lésions Mammaires 2032 |

4 milliards USD |

Le marché des méthodes de localisation des lésions mammaires est façonné par des acteurs de premier plan tels que MOLLI Surgical Inc. (Stryker), Cook, Argon Medical Devices, STERYLAB S.r.l., BD, Merit Medical Systems, MDL SRL, Theragenics Corporation, et SOMATEX Medical Technologies GmbH (Hologic Inc.). Ces entreprises rivalisent à travers des plateformes de localisation sans fil, magnétiques et non radioactives conçues pour améliorer la précision chirurgicale et optimiser l’efficacité du flux de travail dans les voies de diagnostic et de traitement. Leurs portefeuilles se concentrent sur la réduction des taux de ré-excision et l’augmentation du confort des patients, ce qui renforce l’adoption dans les centres de soins mammaires à fort volume. L’Amérique du Nord a dominé le marché mondial en 2024 avec une part de 41 %, soutenue par une infrastructure de dépistage avancée et une forte adoption des technologies de localisation de nouvelle génération.

Aperçus du Marché

- Le marché des méthodes de localisation des lésions mammaires a atteint 2,26 milliards USD en 2024 et devrait atteindre 4 milliards USD d’ici 2032, avec une croissance à un TCAC de 7,4 %.

- La demande augmente à mesure que les hôpitaux développent des procédures de conservation mammaire peu invasives, la localisation par fil représentant environ 47 % de part en raison de son adoption clinique large et de son efficacité en termes de coûts.

- Les systèmes sans fil et non radioactifs gagnent en popularité en tant que tendances clés, portés par la flexibilité du flux de travail, l’amélioration du confort des patients, et l’utilisation croissante des technologies magnétiques et guidées par radar.

- La concurrence s’intensifie parmi MOLLI Surgical Inc. (Stryker), BD, Cook, Argon Medical Devices, SOMATEX Medical Technologies (Hologic Inc.), Merit Medical Systems, MDL SRL, STERYLAB, et Theragenics Corporation alors que les entreprises se concentrent sur des outils de précision qui réduisent les taux de ré-excision.

- L’Amérique du Nord a dominé avec une part de 41 %, soutenue par de solides programmes de dépistage, tandis que les hôpitaux sont restés le plus grand segment d’utilisateurs finaux avec environ 62 % de part grâce à une infrastructure diagnostique et chirurgicale avancée.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Produit

Les dispositifs de localisation par fil ont dominé le segment des produits en 2024 avec environ 47 % de part. Leur avance provient de l’acceptation clinique large, du faible coût des procédures et de la forte familiarité des chirurgiens avec le marquage des lésions mammaires à un stade précoce. Les hôpitaux s’appuient sur les systèmes à fil car ils soutiennent une guidance tactile en temps réel et simplifient la navigation peropératoire. Les traceurs magnétiques et les graines radioactives ont connu une croissance grâce à une précision accrue et à des taux de ré-excision réduits, mais leur adoption est restée plus lente car ces outils nécessitent un personnel spécialisé et une gestion stricte des flux de travail. La demande croissante pour des procédures mammaires peu invasives continue de renforcer la domination des solutions à base de fil dans les contextes de dépistage et chirurgicaux.

Par Application

Le diagnostic a dominé le segment des applications en 2024 avec près de 58 % de part. Cette domination découle de l’utilisation croissante des outils de localisation dans les biopsies guidées par mammographie et les flux de travail de détection précoce. Les cliniciens préfèrent les méthodes de marquage précis des lésions pour améliorer la précision de l’échantillonnage et réduire les résultats faux négatifs. Les applications de traitement se sont étendues avec l’utilisation plus large des procédures d’excision ciblées et des systèmes de navigation chirurgicale améliorés, mais l’adoption est restée plus faible en raison de la complexité accrue et de l’utilisation sélective dans les cas de cancer confirmés. La montée de la sensibilisation au dépistage et de l’identification à un stade précoce continue de renforcer la demande dans les voies diagnostiques.

- Par exemple, le système RFID LOCalizer™ de Hologic est utilisé dans les procédures mammaires guidées par mammographie et est conçu pour localiser les étiquettes RFID à des profondeurs allant jusqu’à 7 cm, soutenant une identification fiable des lésions lors des excisions diagnostiques et chirurgicales.

Par Utilisateur Final

Les hôpitaux ont détenu la plus grande part en 2024 avec environ 62 % de la demande totale. Leur avance résulte d’un volume élevé de patients, d’une infrastructure d’imagerie avancée et de l’accès à des équipes multidisciplinaires de soins mammaires. Les environnements hospitaliers favorisent les systèmes de localisation car ils soutiennent des flux de travail intégrés du diagnostic à la chirurgie et permettent une coordination rapide entre radiologues et chirurgiens. Les centres d’imagerie diagnostique ont montré une croissance régulière à mesure que les programmes de dépistage ambulatoire se sont étendus. Les centres chirurgicaux ambulatoires ont gagné en popularité en raison de temps de récupération plus courts et de procédures rentables, mais ils sont restés des utilisateurs secondaires par rapport aux grands réseaux hospitaliers.

- Par exemple, les centres mammaires ambulatoires utilisent de plus en plus le système Magseed® d’Endomag, qui permet de placer des graines magnétiques des jours ou des semaines avant la chirurgie, permettant une planification flexible et une localisation fiable des lésions mammaires non palpables dans la pratique clinique courante.

Principaux Facteurs de Croissance

Adoption Croissante des Procédures Mammaires Peu Invasives

Le marché des méthodes de localisation des lésions mammaires se développe en raison de la demande croissante pour des procédures peu invasives qui soutiennent la détection précoce et la planification chirurgicale précise. Les prestataires de soins de santé préfèrent les techniques qui permettent un marquage précis des lésions avec une perturbation tissulaire réduite et un risque de réopération moindre. La croissance des programmes de dépistage guidés par l’image stimule également l’adoption, car les cliniciens comptent sur les outils de localisation pour améliorer la précision des biopsies et garantir des excisions plus sûres. Les patients choisissent de plus en plus des options peu invasives car ces méthodes réduisent la douleur, raccourcissent la récupération et améliorent les résultats esthétiques. Le passage à la chirurgie conservatrice du sein renforce le besoin de technologies qui soutiennent un ciblage précis lors des flux de travail diagnostiques et thérapeutiques.

- Par exemple, le système de localisation radar SCOUT® de Merit Medical permet la localisation de lésions mammaires sans fil avec une profondeur de détection allant jusqu’à 6 cm, soutenant une identification fiable des lésions et une excision précise dans les procédures mammaires mini-invasives.

Augmentation des Programmes Mondiaux de Dépistage du Cancer du Sein

Le développement des initiatives de dépistage du cancer du sein continue de stimuler la demande pour des méthodes de localisation avancées. De nombreux pays investissent dans des programmes de mammographie numérique, d’échographie et d’IRM, ce qui augmente la détection de lésions non palpables nécessitant un marquage précis avant biopsie ou chirurgie. L’identification précoce des anomalies pousse les systèmes de santé à adopter des outils de localisation fiables qui améliorent la confiance diagnostique. Les campagnes de sensibilisation croissantes et les politiques de dépistage menées par le gouvernement élargissent la base des femmes effectuant des contrôles de routine. À mesure que les taux de participation augmentent, les cliniciens se tournent vers des systèmes de localisation évolutifs et faciles à utiliser pour gérer l’augmentation des cas. Cela crée une croissance soutenue du marché dans les régions développées et en développement.

Avancées Technologiques dans les Systèmes de Localisation

L’innovation rapide dans les traceurs magnétiques, les systèmes guidés par radar et les dispositifs de localisation sans fil stimule l’expansion du marché. Les méthodes modernes éliminent la protrusion des fils, réduisent les contraintes de planification et améliorent la précision chirurgicale grâce à une guidance en temps réel. Les hôpitaux investissent dans ces technologies car elles aident à réduire les taux de ré-excision et à améliorer la coordination du flux de travail entre la radiologie et la chirurgie. Les avancées en matière de compatibilité d’imagerie soutiennent également une identification plus précise des lésions, notamment dans les tissus mammaires denses. Les acteurs de l’industrie continuent d’introduire des plateformes qui simplifient les procédures de placement et améliorent l’efficacité en salle d’opération. À mesure que les outils deviennent plus conviviaux et moins gourmands en ressources, l’adoption augmente dans les centres cliniques à fort volume et les établissements ambulatoires.

- Par exemple, le système de localisation magnétique Magseed® d’Endomag peut être détecté à des profondeurs allant jusqu’à environ 6 cm et permet de placer des graines magnétiques des jours ou des semaines avant la chirurgie, permettant une localisation fiable des lésions mammaires non palpables dans une utilisation clinique multicentrique.

Tendances Clés & Opportunités

Transition vers la Localisation Sans Fil et Non Radioactive

Une tendance majeure est le passage des systèmes traditionnels à fil vers des technologies sans fil et non radioactives. Les dispositifs utilisant la guidance magnétique, radar ou radiofréquence améliorent la flexibilité chirurgicale et réduisent l’inconfort des patients. Ces plateformes permettent une planification découplée entre la radiologie et la chirurgie, ce qui améliore le flux de travail hospitalier et réduit les retards procéduraux. Les alternatives non radioactives évitent également les contraintes réglementaires liées à la manipulation des graines radioactives. À mesure que les systèmes de santé privilégient la sécurité et l’efficacité, les solutions sans fil gagnent un fort élan. Cette tendance soutient une adoption plus large tant dans les grands hôpitaux que dans les centres chirurgicaux ambulatoires.

- Par exemple, le système de localisation radar SAVI SCOUT® de Cianna Medical utilise la technologie infrarouge et radar pour permettre une localisation sans fil et non radioactive des lésions mammaires et permet le placement du réflecteur plusieurs jours avant la chirurgie, améliorant ainsi la flexibilité de planification et réduisant l’inconfort des patients dans les hôpitaux et les milieux ambulatoires.

Opportunités Croissantes dans les Milieux Ambulatoires et de Soins Externes

Les centres de chirurgie ambulatoire présentent de fortes opportunités de croissance en raison de la demande croissante pour des procédures plus rapides et rentables. Les dispositifs de localisation modernes permettent des interventions sûres le jour même et soutiennent des flux de travail simplifiés adaptés aux soins ambulatoires. Alors que les assureurs encouragent la migration vers des milieux à moindre coût, les cliniques adoptent des outils de localisation qui réduisent le temps opératoire et améliorent le flux des patients. Les mises à niveau continues des équipements d’imagerie dans les centres communautaires élargissent encore le marché. Le passage vers des soins mammaires décentralisés crée de nouvelles opportunités pour les fournisseurs offrant des plateformes de localisation compactes et faciles à intégrer.

- Par exemple, le système de localisation magnétique Pintuition® de Sirius Medical est utilisé dans les centres mammaires ambulatoires et permet de placer des graines magnétiques non radioactives avant la chirurgie, soutenant des flux de travail ambulatoires efficaces sans placement de fil le jour même.

Principaux Défis

Limites de Flux de Travail avec la Localisation Traditionnelle par Fil

La localisation traditionnelle par fil rencontre des défis en raison des contraintes de planification, de l’inconfort des patients et de la flexibilité limitée pendant la chirurgie. Le placement du fil nécessite une coordination le jour même entre radiologues et chirurgiens, ce qui met à rude épreuve le flux de travail hospitalier. Le fil externe peut causer de l’anxiété, restreindre le mouvement du patient et compliquer le positionnement lors de l’excision. Les chirurgiens font également face à des options limitées de planification d’incision car la direction du fil dicte l’approche. Ces inconvénients réduisent l’efficacité dans les centres à fort volume et poussent les cliniciens à rechercher des alternatives plus avancées, bien que les barrières de coût ralentissent la transition complète.

Coût Élevé des Technologies de Localisation Avancées

Le principal défi pour une adoption plus large réside dans le coût plus élevé des systèmes sans fil, magnétiques et basés sur le radar. De nombreux petits hôpitaux et centres ambulatoires font face à des contraintes budgétaires qui limitent l’investissement dans des plateformes haut de gamme. Ces technologies nécessitent souvent une formation spécialisée, un équipement supplémentaire et un entretien périodique, augmentant ainsi le coût global. Les écarts de remboursement dans plusieurs régions restreignent encore plus l’adoption, surtout dans les marchés sensibles aux prix. Bien que les systèmes avancés offrent des avantages cliniques et opérationnels, le fardeau financier ralentit le remplacement des méthodes traditionnelles et crée une adoption inégale dans les milieux de soins de santé.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des méthodes de localisation des lésions mammaires en 2024 avec environ 41% de part. La région bénéficie d’une forte adoption des systèmes de localisation sans fil et magnétiques avancés soutenue par une participation élevée au dépistage et une infrastructure diagnostique robuste. Les hôpitaux et les centres d’imagerie utilisent des outils modernes pour réduire les taux de ré-excision et améliorer l’efficacité du flux de travail. Des politiques de remboursement favorables et une intégration généralisée des plateformes de mammographie, IRM et échographie renforcent l’utilisation clinique. La présence de grands fabricants de dispositifs et les mises à niveau technologiques continues soutiennent encore la domination régionale. L’accent croissant sur la détection précoce maintient le marché stable à la fois aux États-Unis et au Canada.

Europe

L’Europe détenait près de 30 % de part en 2024, portée par des programmes nationaux de dépistage structurés et une forte pénétration des systèmes d’imagerie mammaire numérique. Les prestataires de soins de santé adoptent des outils de localisation pour soutenir la chirurgie conservatrice du sein et des flux de travail diagnostiques standardisés. Des pays comme l’Allemagne, le Royaume-Uni et la France montrent une forte préférence pour les technologies non radioactives et sans fil afin d’améliorer le confort des patients et de réduire le fardeau réglementaire. Les investissements dans la modernisation des hôpitaux et l’adoption croissante dans les milieux ambulatoires augmentent la demande. La région maintient une croissance stable alors que les directives cliniques mettent l’accent sur le ciblage précis des lésions et la gestion du cancer à un stade précoce.

Asie-Pacifique

L’Asie-Pacifique représentait environ 22 % de part en 2024, soutenue par une expansion rapide des soins de santé, l’augmentation des cas de cancer du sein et des investissements croissants dans l’imagerie diagnostique. Les hôpitaux urbains adoptent des méthodes de localisation avancées pour améliorer la précision dans les tissus mammaires denses et réduire les complications chirurgicales. Les économies émergentes telles que la Chine et l’Inde développent des programmes nationaux de dépistage, augmentant le nombre de lésions non palpables détectées nécessitant une localisation. L’adoption de la technologie varie selon les marchés, mais la demande croît régulièrement grâce à une sensibilisation accrue et un meilleur accès à l’imagerie. La région montre un fort potentiel à long terme avec un accent croissant sur le diagnostic précoce.

Amérique latine

L’Amérique latine a enregistré environ 5 % de part en 2024, portée par l’expansion des pratiques de dépistage et des améliorations progressives des infrastructures diagnostiques. Les grands hôpitaux au Brésil, au Mexique et en Argentine adoptent de plus en plus des outils de localisation modernes pour soutenir les procédures de conservation du sein, bien que les systèmes à fil restent dominants en raison des contraintes de coût. Le remboursement limité et l’accès inégal à l’imagerie avancée ralentissent l’adoption plus large. La croissance reste modérée mais stable alors que les gouvernements promeuvent des campagnes de sensibilisation et investissent dans les services d’oncologie. L’adoption s’améliore particulièrement dans les centres urbains où les unités spécialisées dans les soins mammaires continuent de se développer.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique a capturé près de 2 % de part en 2024, reflétant une participation limitée au dépistage et un accès restreint aux outils diagnostiques avancés. Les pays du Golfe plus riches montrent une adoption plus élevée des méthodes de localisation sans fil et magnétiques, soutenue par une infrastructure hospitalière moderne et des dépenses privées de santé. En revanche, de nombreux pays africains dépendent de l’imagerie de base et des systèmes traditionnels à fil en raison de défis d’accessibilité financière. Les initiatives internationales de santé et les investissements croissants dans les centres d’oncologie créent un potentiel de croissance progressif. Des améliorations dans la sensibilisation au cancer du sein et la capacité diagnostique devraient soutenir une expansion lente mais régulière du marché.

Segmentations du marché :

Par produit

- Dispositifs de localisation par fil

- Dispositifs de localisation par graines radioactives

- Traceurs magnétiques

- Autres dispositifs de localisation

Par application

Par utilisateur final

- Hôpitaux

- Centres d’imagerie diagnostique

- Centres de chirurgie ambulatoire

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des méthodes de localisation des lésions mammaires se caractérise par une forte participation de MOLLI Surgical Inc. (Stryker), Cook, Argon Medical Devices, STERYLAB S.r.l., BD, Merit Medical Systems, MDL SRL, Theragenics Corporation, et SOMATEX Medical Technologies GmbH (Hologic Inc.). Ces entreprises rivalisent en développant des plateformes de localisation sans fil, magnétiques et non radioactives qui soutiennent le ciblage précis des lésions et rationalisent les flux de travail chirurgicaux. De nombreux acteurs élargissent leurs portefeuilles grâce à des améliorations de produits qui réduisent les taux de ré-excision et améliorent la flexibilité des cliniciens lors des procédures de conservation mammaire. Des collaborations stratégiques avec des hôpitaux, des centres d’imagerie et des institutions de recherche renforcent la portée du marché et accélèrent l’adoption clinique. Les entreprises se concentrent également sur des programmes de formation qui aident les chirurgiens à passer des systèmes traditionnels à fil aux techniques modernes. L’accent croissant sur l’efficacité des flux de travail, le confort des patients et la conformité réglementaire stimule l’innovation continue à travers le paysage concurrentiel. L’Amérique du Nord a maintenu le taux d’adoption le plus élevé en 2024, soutenue par une forte présence des principaux fabricants et une infrastructure avancée de soins mammaires.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- MOLLI Surgical Inc. (Stryker)

- Cook

- Argon Medical Devices

- STERYLAB S.r.l.

- BD

- Merit Medical Systems

- MDL SRL

- Theragenics Corporation

- SOMATEX Medical Technologies GmbH (Hologic Inc.)

Développements Récents

- En octobre 2025, Merit Medical Systems a annoncé que sa technologie de localisation radar SCOUT a été utilisée chez 750 000 patients dans le monde, soulignant une forte adoption mondiale de la localisation sans fil des lésions mammaires et du nouveau système multi-réflecteurs SCOUT MD pour une cartographie plus précise et des applications sur les tissus mous.

- En septembre 2024, Theragenics Corporation a étendu ses opérations pour offrir des services de fabrication sous contrat pour les radiopharmaceutiques, tirant parti de son infrastructure de radio-isotopes utilisée dans la curiethérapie et les graines de localisation des tumeurs mammaires, et a promu ces capacités à l’ASTRO 2024 aux côtés de son portefeuille de curiethérapie et de localisation des tumeurs mammaires.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Produit, Application, Utilisateur Final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- L’adoption de systèmes de localisation sans fil et non radioactifs augmentera dans les principaux hôpitaux.

- Les plateformes guidées par magnétisme et radar gagneront une acceptation clinique plus large pour un ciblage précis.

- L’expansion du dépistage augmentera la demande pour un marquage précis des lésions dans les programmes de détection précoce.

- Les technologies conviviales pour le flux de travail réduiront les contraintes de planification entre les équipes de radiologie et de chirurgie.

- Les centres ambulatoires adopteront des systèmes compacts pour des procédures le jour même.

- L’intégration avec l’imagerie avancée, y compris la mammographie numérique et l’IRM, améliorera la précision.

- Les fournisseurs investiront dans des programmes de formation pour les chirurgiens afin de soutenir une transition plus rapide des méthodes à fil.

- L’accent réglementaire sur la sécurité et la traçabilité stimulera l’utilisation d’alternatives non radioactives.

- Les outils de support d’imagerie et de navigation basés sur l’IA renforceront la prise de décision clinique.

- Les régions émergentes connaîtront une croissance régulière à mesure que l’infrastructure diagnostique et la sensibilisation au cancer s’améliorent.