Aperçu du marché :

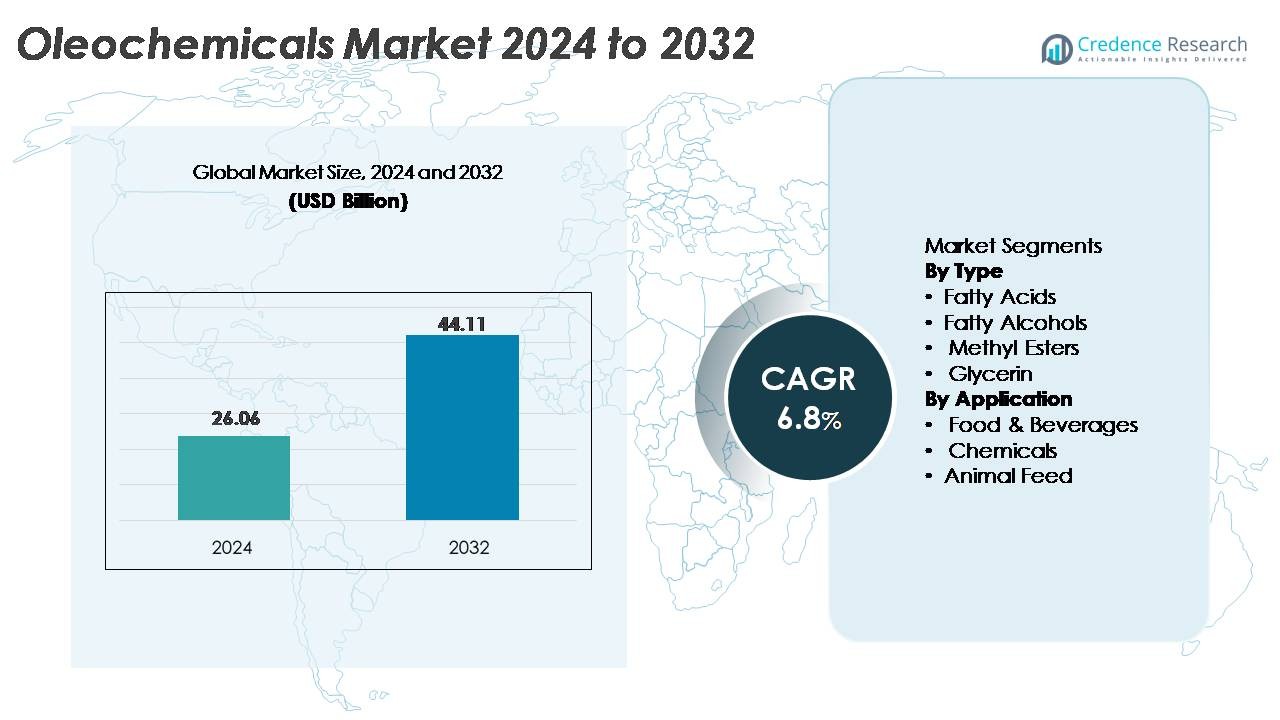

Le marché mondial des oléochimiques était évalué à 26,06 milliards USD en 2024 et devrait atteindre 44,11 milliards USD d’ici 2032, enregistrant un TCAC robuste de 6,8 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du marché des soins préventifs sur site en Amérique du Nord 2024 |

26,06 milliards USD |

| Marché des soins préventifs sur site en Amérique du Nord, TCAC |

6,8% |

| Taille du marché des soins préventifs sur site en Amérique du Nord 2032 |

44,11 milliards USD |

Le marché des oléochimiques est façonné par la forte présence de leaders mondiaux tels que Wilmar International, Cargill Inc., BASF SE, Kuala Lumpur Kepong Berhad, IOI Group Berhad, Oleon N.V., Croda Industrial Chemicals, Evonik Industries, Twin Rivers Technologies et Kao Chemicals. Ces entreprises tirent parti de capacités de traitement avancées, de chaînes d’approvisionnement intégrées verticalement et de cadres de certification durable pour renforcer la compétitivité à travers les acides gras, les alcools gras, la glycérine et les esters. L’Asie-Pacifique domine le marché mondial avec environ 45 % de part, soutenue par une disponibilité étendue des matières premières et une fabrication à grande échelle en Malaisie, Indonésie, Chine et Inde. L’Europe suit avec environ 22 % de part, motivée par des réglementations strictes en matière de durabilité et une forte demande pour les tensioactifs biosourcés et les produits chimiques verts. L’Amérique du Nord représente près de 18 %, bénéficiant de l’expansion des applications dans les produits pharmaceutiques, les soins à domicile et les formulations industrielles.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du marché :

- Le marché mondial des oléochimiques était évalué à 26,06 milliards USD en 2024 et devrait atteindre 44,11 milliards USD d’ici 2032, enregistrant un TCAC de 6,8 %, stimulé par la demande croissante d’intermédiaires chimiques d’origine biologique.

- La forte croissance du marché est soutenue par la consommation croissante d’acides gras, le plus grand segment, en raison de leur utilisation extensive dans les tensioactifs, les soins personnels, les détergents et les produits chimiques industriels, ainsi que par l’adoption croissante des alcools gras et de la glycérine dans les applications de soins à domicile et pharmaceutiques.

- Les tendances clés incluent une transition accélérée vers des matières premières renouvelables et biodégradables, l’expansion des biosurfactants et une intégration accrue des chaînes d’approvisionnement certifiées durables à base de palme dans les principaux pays producteurs, renforçant la résilience à long terme du secteur.

- L’intensité concurrentielle augmente à mesure que des leaders mondiaux comme Wilmar, BASF, KLK, IOI, Oleon, Evonik et Croda développent des technologies de traitement de haute pureté tout en naviguant dans des défis tels que la volatilité des prix des matières premières et les cadres de conformité en matière de durabilité stricts.

- L’Asie-Pacifique est en tête avec environ 45 % de part de marché, suivie par l’Europe à environ 22 % et l’Amérique du Nord à environ 18 %, tandis que le segment des produits chimiques reste dominant dans les applications, soutenu par une forte demande pour les intermédiaires oléochimiques dans les tensioactifs, les lubrifiants, les additifs alimentaires et le traitement industriel.

Analyse de la segmentation du marché :

Analyse de la segmentation du marché :

Par Type

Les acides gras dominent le marché des oléochimiques, détenant la plus grande part en raison de leur utilisation extensive dans les détergents, savons, tensioactifs, formulations de soins personnels et produits chimiques pour le traitement du caoutchouc. Leur forte demande est renforcée par la croissance des ingrédients de nettoyage durables et le passage à des matières premières biodégradables dans les secteurs FMCG. Les alcools gras montrent une expansion régulière soutenue par leur utilisation dans les émulsifiants et les tensioactifs, tandis que les esters méthyliques bénéficient de l’augmentation des mandats de mélange de biodiesel. La glycérine continue de gagner en popularité dans les produits pharmaceutiques, les additifs alimentaires et les cosmétiques, grâce à sa pureté, ses propriétés humectantes et ses applications croissantes dans les nutraceutiques.

- Par exemple, KLK OLEO exploite plusieurs complexes oléochimiques intégrés à l’échelle mondiale, y compris des installations en Malaisie. Ces installations produisent collectivement une large gamme de produits oléochimiques de base et spécialisés, tels que les acides gras, les alcools gras et la glycérine, qui fournissent des fractions C8–C18 utilisées dans le monde entier dans les applications domestiques, de soins personnels et diverses applications industrielles.

Par Application

Le segment des produits chimiques mène le marché, capturant la part dominante car les acides gras, les alcools et les esters méthyliques agissent comme des intermédiaires critiques dans la fabrication de tensioactifs, lubrifiants, polymères, revêtements, agrochimiques et produits chimiques spécialisés. Les aliments et boissons restent une application en forte croissance car la glycérine et les acides gras spécialisés voient une utilisation croissante dans les émulsifiants, stabilisants et agents texturants. Les applications dans l’alimentation animale se développent régulièrement car les oléochimiques soutiennent la densité énergétique, la digestibilité et l’amélioration de la nutrition du bétail. Le passage aux intrants bio-dérivés dans les industries en aval garantit une demande soutenue pour les oléochimiques dans tous les segments d’application.

- Par exemple, la division Care Chemicals de BASF est un important producteur mondial de tensioactifs à base d’oléochimiques, avec une capacité de production annuelle de plus de 1,2 million de tonnes métriques de tensioactifs anioniques et non ioniques combinés sur ses sites de production mondiaux.

Principaux Facteurs de Croissance

Augmentation Mondiale de la Transition Vers des Produits Chimiques Biosourcés et Durables

La transition accélérée des matières premières pétrochimiques vers des alternatives renouvelables et dérivées de plantes reste le catalyseur de croissance le plus fort pour le marché des oléochimiques. La pression réglementaire pour réduire l’intensité carbone dans la fabrication industrielle encourage les entreprises des secteurs des soins personnels, soins à domicile, lubrifiants, plastiques, revêtements et produits pharmaceutiques à substituer les intermédiaires à base de fossiles par des dérivés oléochimiques biodégradables. Cette tendance est renforcée par la disponibilité croissante de matières premières durables telles que l’huile de palme, de coco, de colza et de suif, soutenue par des systèmes de certification tels que RSPO et ISCC. Les fabricants adoptent de plus en plus les principes de la chimie verte, réduisant les émissions de COV et intégrant des modèles d’économie circulaire bio qui utilisent les huiles de cuisson usagées et les résidus de biomasse. À mesure que les industries en aval intensifient leurs engagements ESG, les oléochimiques gagnent en préférence en raison de leur profil environnemental favorable, de leur nature non toxique et de leur compatibilité avec des formulations haute performance. Le passage à des chaînes d’approvisionnement à faible teneur en carbone renforce considérablement la demande du marché à long terme.

- Par exemple, Wilmar International traite des dizaines de millions de tonnes métriques de matières premières renouvelables chaque année dans ses complexes intégrés de raffinage et d’oléochimie, garantissant une disponibilité à grande échelle d’intrants d’origine végétale ; son volume total de ventes pour le segment des produits d’alimentation et industriels a atteint 68,7 millions de tonnes métriques au cours de l’exercice 2024.

Expansion des Applications dans les Industries Utilisatrices à Forte Croissance

La diversification des applications oléochimiques dans les secteurs pharmaceutique, nutraceutique, de la transformation alimentaire, des agrochimiques, des biopolymères et des matériaux de performance stimule considérablement l’expansion du marché. Dans le secteur pharmaceutique, la glycérine et les acides gras spéciaux soutiennent les formulations d’excipients, la fabrication de capsules et les traitements topiques. Le secteur alimentaire et des boissons utilise les oléochimiques dans les émulsifiants, humectants, stabilisants et agents de revêtement. La production croissante de biodiesel augmente la demande de méthyl esters, tandis que l’utilisation croissante des alcools gras dans les détergents, les nettoyants industriels et le traitement textile alimente une croissance continue. Les oléochimiques permettent également des innovations dans les bioplastiques, en particulier les polyhydroxyalcanoates (PHA) et d’autres polymères biodégradables dérivés de matières premières d’acides gras. Alors que de nombreuses industries remplacent les tensioactifs et additifs pétrochimiques par des alternatives d’origine végétale, les oléochimiques connaissent une forte demande structurelle à la fois dans les secteurs établis et émergents.

- Par exemple, l’entreprise Avanti Polar Lipids de Croda (opérant désormais sous la marque Avanti Research pour les produits de recherche et intégrée à Croda Pharma pour la fabrication commerciale) exploite des installations cGMP ultramodernes à Alabaster, Alabama, et une installation avancée et étendue à Lamar, Pennsylvanie.

Avancées dans la Technologie de Traitement et l’Optimisation des Matières Premières

Les améliorations continues en hydrogénation, transestérification, fractionnement et traitement enzymatique améliorent la qualité, le rendement et l’efficacité opérationnelle des produits oléochimiques. Les réacteurs de nouvelle génération, les systèmes catalytiques améliorés et les lignes de production optimisées en énergie permettent aux fabricants de réduire les impuretés et d’adapter les spécifications des produits pour des utilisations finales à haute performance. L’optimisation des matières premières grâce à des chaînes d’approvisionnement intégrées—telles que l’huile de palme traçable, la valorisation des huiles usées et la culture contrôlée de graines oléagineuses—renforce la sécurité et réduit la volatilité. Les technologies enzymatiques soutiennent en outre des conditions de réaction douces, des empreintes carbone réduites et des voies de conversion sélectives qui améliorent la cohérence des produits pour les applications pharmaceutiques et cosmétiques. Les investissements croissants dans la fabrication numérisée, y compris l’automatisation des processus, l’analyse en temps réel et la maintenance prédictive, améliorent la stabilité de la production et la compétitivité des coûts. Ces avancées technologiques permettent aux acteurs de l’industrie d’élargir leurs portefeuilles de produits, de respecter des normes réglementaires strictes et de répondre aux besoins évolutifs des clients.

Principales Tendances & Opportunités

Croissance des Tensioactifs Biosourcés et des Formulations de Nettoyage Écologiques

Le passage rapide vers des produits de soins de la peau, d’hygiène personnelle et de nettoyage domestique d’origine naturelle et végétale crée des opportunités significatives pour les acides gras, les alcools gras et les dérivés de glycérine. Les préférences des consommateurs pour des formulations sans sulfate, sans parabène et biodégradables augmentent l’utilisation de tensioactifs oléochimiques tels que les alkyl polyglucosides, les esters d’acides gras et les tensioactifs amphotères. Les entreprises de biens de consommation courante continuent de lancer des gammes de produits écologiques, stimulant la demande pour des oléochimiques de haute pureté avec des caractéristiques améliorées de moussage, d’émulsification et de douceur. Les restrictions réglementaires sur les tensioactifs dérivés du pétrole en Europe et en Amérique du Nord accélèrent l’adoption d’alternatives renouvelables. Cette tendance devrait se renforcer à mesure que les marques mondiales poursuivent leurs engagements en matière de durabilité, permettant aux fournisseurs d’oléochimiques de s’intégrer plus profondément dans les chaînes de valeur des soins personnels et domestiques haut de gamme.

- Par exemple, la plateforme de tensioactifs APG® (alkyl polyglucoside) de BASF est soutenue par des installations de production capables de fabriquer plus de 120 000 tonnes par an dans ses installations en Allemagne, aux États-Unis et en Chine, garantissant un approvisionnement à grande échelle de tensioactifs biodégradables à base de sucre utilisés dans des formulations de nettoyage écologiques.

Opportunité Croissante dans les Lubrifiants, Plastiques et Produits Agrochimiques Biodégradables

Les esters et acides gras à base d’oléochimiques sont de plus en plus utilisés dans les lubrifiants biodégradables, les additifs polymères biosourcés et les formulations agrochimiques durables. Les secteurs industriels et automobiles adoptent les bio-lubrifiants pour se conformer aux réglementations environnementales strictes régissant les fuites, l’élimination et la biodégradabilité. Dans les bioplastiques, les oléochimiques agissent comme plastifiants, agents de glissement et stabilisants essentiels pour améliorer la flexibilité, la résistance thermique et la processabilité. Les applications agricoles utilisent des dérivés oléochimiques dans les engrais à libération contrôlée, les adjuvants de protection des cultures et les supports de pesticides botaniques. Alors que les industries cherchent à réduire leur impact écologique, les oléochimiques présentent un potentiel de croissance substantiel dans les matériaux, la mobilité et les solutions environnementales. L’accent mondial croissant sur la décarbonisation renforce les opportunités de revenus dans ces applications émergentes à forte valeur ajoutée.

- Par exemple, Emery Oleochemicals exploite une ligne de production dédiée aux lubrifiants synthétiques à base d’ester à Cincinnati avec une capacité dépassant 50 000 tonnes par an, fournissant des esters polyols et des adipates utilisés dans les bio-lubrifiants industriels et automobiles conformes aux normes de biodégradabilité de l’OCDE.

Localisation de la Chaîne d’Approvisionnement et Intégration de Matières Premières Traçables et Éthiques

Les entreprises investissent de plus en plus dans des chaînes d’approvisionnement intégrées verticalement et traçables pour garantir la durabilité et sécuriser la disponibilité à long terme des matières premières. Les technologies de traçabilité—telles que la surveillance par satellite, le suivi par blockchain et les systèmes d’approvisionnement en huile de palme certifiée et ségréguée—permettent aux producteurs de répondre aux exigences croissantes en matière d’ESG et de conformité. Les installations de production localisées en Asie-Pacifique, en Europe et en Amérique latine réduisent les émissions de transport et améliorent la résilience des matières premières. Cette tendance ouvre des opportunités pour les producteurs d’oléochimiques de s’associer avec des cultivateurs, des transformateurs alimentaires et des collecteurs d’huiles usagées pour sécuriser des intrants constants. À mesure que la demande mondiale pour des matières premières d’origine éthique et sans déforestation s’intensifie, les fournisseurs avec des chaînes d’approvisionnement transparentes et certifiées gagneront un avantage concurrentiel significatif.

Principaux Défis

Volatilité des Prix des Matières Premières et Incertitude de l’Approvisionnement

La production oléochimique reste fortement dépendante de l’huile de palme, de l’huile de coco, de l’huile de soja et du suif, qui subissent toutes des fluctuations de coûts importantes en raison des variations climatiques, des cycles de rendement agricole, des conditions géopolitiques et des changements de politique commerciale. Les événements météorologiques extrêmes et les restrictions liées à la durabilité affectent davantage la disponibilité et les prix, exerçant une pression sur les marges des fabricants. La concurrence des industries alimentaires et des biocarburants intensifie la demande pour les mêmes matières premières, amplifiant la sensibilité aux prix. Bien que la diversification vers les huiles recyclées et les voies alternatives de graines oléagineuses émerge, les producteurs font toujours face à des risques opérationnels lorsque les marchés des matières premières subissent des perturbations rapides. Ce défi nécessite des stratégies d’approvisionnement robustes, des partenariats fournisseurs à long terme et des mécanismes de couverture.

Exigences Complexes en Matière de Réglementation et de Conformité à la Durabilité

Le secteur des oléochimiques doit naviguer dans des normes environnementales, de travail et de durabilité strictes liées à l’utilisation des terres, à la traçabilité de la chaîne d’approvisionnement, à la sécurité chimique et aux émissions de carbone. La conformité aux cadres mondiaux tels que REACH, RSPO, ISCC et les lois de protection de la biodiversité nécessite des investissements continus dans les systèmes d’audit, de certification et de surveillance. Les fabricants font également face à une surveillance accrue de la part des clients en aval exigeant des ingrédients sans déforestation et à faible teneur en carbone. Répondre à ces exigences ajoute une complexité opérationnelle et un coût, en particulier pour les producteurs de petite et moyenne taille. Le non-respect des règles risque de limiter l’accès au marché, de nuire à la réputation et de provoquer des perturbations potentielles de la chaîne d’approvisionnement, rendant l’alignement réglementaire un défi critique du marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient environ 18 % du marché mondial des oléochimiques, stimulée par une forte demande de tensioactifs biosourcés, d’ingrédients de soins personnels et de produits chimiques spécialisés. Les États-Unis mènent la croissance régionale grâce à l’expansion des applications dans les produits pharmaceutiques, les additifs alimentaires, les lubrifiants industriels et les formulations de soins à domicile durables. La pression réglementaire croissante pour réduire la dépendance aux pétrochimiques accélère l’adoption de la glycérine, des acides gras et des alcools gras dans les secteurs manufacturiers. Les investissements stratégiques dans les lubrifiants biodégradables et les additifs polymères verts renforcent davantage la pénétration du marché. La préférence croissante des consommateurs pour les soins de la peau naturels et les solutions de nettoyage écologiques continue de renforcer la demande à long terme dans toute la région.

Europe

L’Europe représente environ 22 % du marché, soutenue par des réglementations strictes en matière de durabilité et une substitution rapide des tensioactifs à base de pétrochimie par des alternatives oléochimiques renouvelables. La demande est la plus forte en Allemagne, aux Pays-Bas, en France et au Royaume-Uni, où l’adoption de la chimie verte stimule une forte consommation d’acides gras, d’esters et de bio-lubrifiants. L’accent mis par la région sur la neutralité carbone, les chaînes d’approvisionnement circulaires et la certification des produits biodégradables soutient une utilisation accrue dans les soins personnels, les soins à domicile, les revêtements et les agrochimiques. L’expansion de la production de biodiesel dans l’UE stimule également la demande de méthyl esters. Un alignement réglementaire fort avec REACH et les politiques d’approvisionnement sans déforestation encourage une expansion constante du marché.

Asie-Pacifique

L’Asie-Pacifique domine le marché mondial avec environ 45 % de part, grâce à la disponibilité abondante de matières premières, à une capacité de fabrication à grande échelle et à une forte consommation régionale dans les secteurs des FMCG, de l’alimentation et de l’industrie. L’Indonésie, la Malaisie, la Chine et l’Inde servent de principaux centres de production pour les acides gras, les alcools gras et la glycérine. L’industrialisation rapide et l’expansion de l’utilisation des produits d’entretien ménager et de soins personnels accélèrent considérablement la demande. La région bénéficie également de chaînes d’approvisionnement intégrées en huile de palme, d’installations de traitement compétitives en termes de coûts et d’investissements croissants dans les systèmes de certification durable. La croissance des programmes de biodiesel—en particulier en Indonésie et en Malaisie—soutient davantage la consommation de méthyl esters, renforçant la position de leader du marché de l’APAC.

Amérique latine

L’Amérique latine détient environ 8 % du marché, stimulée par l’expansion de la production d’oléochimiques au Brésil, en Colombie et en Argentine, soutenue par une forte disponibilité de matières premières agricoles telles que le soja et les dérivés de palme. L’adoption croissante de tensioactifs d’origine naturelle dans les soins à domicile et les soins personnels, ainsi qu’un accent croissant sur les additifs d’emballage biodégradables, alimentent la dynamique du marché. Les mandats de mélange de biodiesel au Brésil continuent de renforcer la demande de méthyl esters. L’augmentation de la fabrication régionale de lubrifiants, d’adhésifs et d’additifs alimentaires améliore encore la consommation. Les investissements dans la culture durable de palmiers et les cadres de certification améliorent progressivement la compétitivité et soutiennent la croissance à long terme.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 7 % de part de marché, avec une croissance soutenue par l’adoption croissante d’oléochimiques dans la transformation alimentaire, les détergents, les lubrifiants industriels et les agrochimiques. L’Afrique du Sud, les pays du CCG et les marchés émergents d’Afrique du Nord servent de principaux centres de demande. Les investissements croissants dans la fabrication industrielle et l’expansion des secteurs des biens de consommation stimulent une utilisation accrue des acides gras, de la glycérine et des esters. La production locale limitée entraîne une forte dépendance aux importations, mais de nouveaux projets dans la culture durable de matières premières et les installations régionales de produits chimiques spécialisés améliorent la stabilité de l’approvisionnement. La demande croissante de formulations biodégradables crée des opportunités stables à long terme.

Segmentations du marché :

Par type

- Acides gras

- Alcools gras

- Méthyl esters

- Glycérine

Par application

- Alimentation & Boissons

- Produits chimiques

- Alimentation animale

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel :

Le marché des oléochimiques présente un mélange compétitif d’entreprises agro-industrielles intégrées, de fabricants de produits chimiques spécialisés et de fournisseurs d’ingrédients bio-sourcés qui rivalisent par la sécurité des matières premières, la spécialisation technologique et le leadership en matière de durabilité. Des acteurs majeurs tels que Wilmar International, KLK Oleo, IOI Oleochemicals, Evonik Industries, Emery Oleochemicals, BASF et Croda International renforcent leurs positions grâce à des chaînes d’approvisionnement intégrées verticalement en huile de palme et noix de coco, permettant une plus grande stabilité des coûts et traçabilité. Les entreprises investissent de plus en plus dans des technologies avancées d’hydrogénation, d’estérification et de fractionnement pour fournir des acides gras, alcools gras, glycérine et esters de haute pureté adaptés aux applications haut de gamme en soins personnels et pharmaceutiques. Les priorités stratégiques incluent l’expansion des capacités en Asie-Pacifique, le développement de matières premières certifiées durables et des partenariats soutenant la production circulaire utilisant des huiles usées et de la biomasse. Les entreprises leaders poursuivent une fabrication à faible empreinte carbone, la certification RSPO/ISCC, et de nouvelles gammes de produits pour les biosurfactants, lubrifiants biodégradables et additifs polymères verts. Une forte emphase sur la conformité ESG et l’innovation en aval continue de façonner la dynamique concurrentielle à travers l’industrie.

Analyse des acteurs clés :

- Wilmar International (Singapour)

- Cargill Inc. (États-Unis)

- Croda Industrial Chemicals (Royaume-Uni)

- IOI Group Berhad (Malaisie)

- Evonik Industries (Allemagne)

- Kao Chemicals (Japon)

- BASF SE (Allemagne)

- Twin Rivers Technologies (États-Unis)

- Kuala Lumpur Kepong Berhad (Malaisie)

- Oleon N.V. (Belgique)

Développements récents :

- En avril 2025, Evonik a présenté un ensemble de nouveaux ingrédients de soins personnels haute performance et écologiques lors du salon mondial in‑cosmetics® global, soulignant son engagement envers des dérivés oléochimiques durables pour les formulations de soins de la peau et des cheveux.

- En août 2022 – Le groupe Kuala Lumpur Kepong Berhad a proposé un produit nommé DavosLife E3, qui peut être utilisé dans les applications alimentaires et nutritionnelles. Selon Kuala Lumpur Kepong Berhad, le produit présente des avantages pour la santé largement prouvés cliniquement pour la santé cardiaque, hépatique et cérébrale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur Type, Application et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il aborde divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- La demande de tensioactifs, lubrifiants et produits chimiques spécialisés biosourcés continuera d’augmenter à mesure que les industries accélèrent la transition des ingrédients pétrochimiques vers des alternatives renouvelables.

- L’adoption d’acides gras, d’alcools, de glycérine et d’esters de haute pureté augmentera à mesure que les marques de soins personnels et de soins à domicile élargiront leurs portefeuilles de produits naturels et écologiques.

- Les certifications de durabilité et les systèmes de traçabilité des matières premières gagneront en importance, stimulant l’investissement dans des chaînes d’approvisionnement en huile de palme sans déforestation et éthiquement sourcées.

- Les technologies de traitement avancées telles que la conversion enzymatique et la fractionnement économe en énergie amélioreront la performance des produits et réduiront les émissions de fabrication.

- Les lubrifiants biodégradables et les additifs polymères deviendront des axes de croissance majeurs à mesure que les secteurs automobile et industriel privilégieront les matériaux à faible teneur en carbone.

- Les modèles de production circulaire utilisant des huiles usagées, des résidus de biomasse et des matières premières recyclées se développeront, soutenant des chaînes d’approvisionnement résilientes et rentables.

- Les programmes de mélange de biodiesel et les réglementations sur les carburants renouvelables renforceront davantage la demande de méthyl esters dans les économies émergentes.

- Les applications alimentaires, pharmaceutiques et nutraceutiques s’élargiront à mesure que les oléochimiques de haute qualité obtiendront une acceptation réglementaire pour les formulations sensibles.

- L’expansion de la fabrication régionale en Asie-Pacifique, en Amérique latine et au Moyen-Orient diversifiera l’offre mondiale et réduira les dépendances à l’importation.

- La différenciation concurrentielle reposera de plus en plus sur la performance ESG, l’innovation en chimie verte et les dérivés oléochimiques à valeur ajoutée adaptés aux marchés spécialisés.