Aperçu du Marché

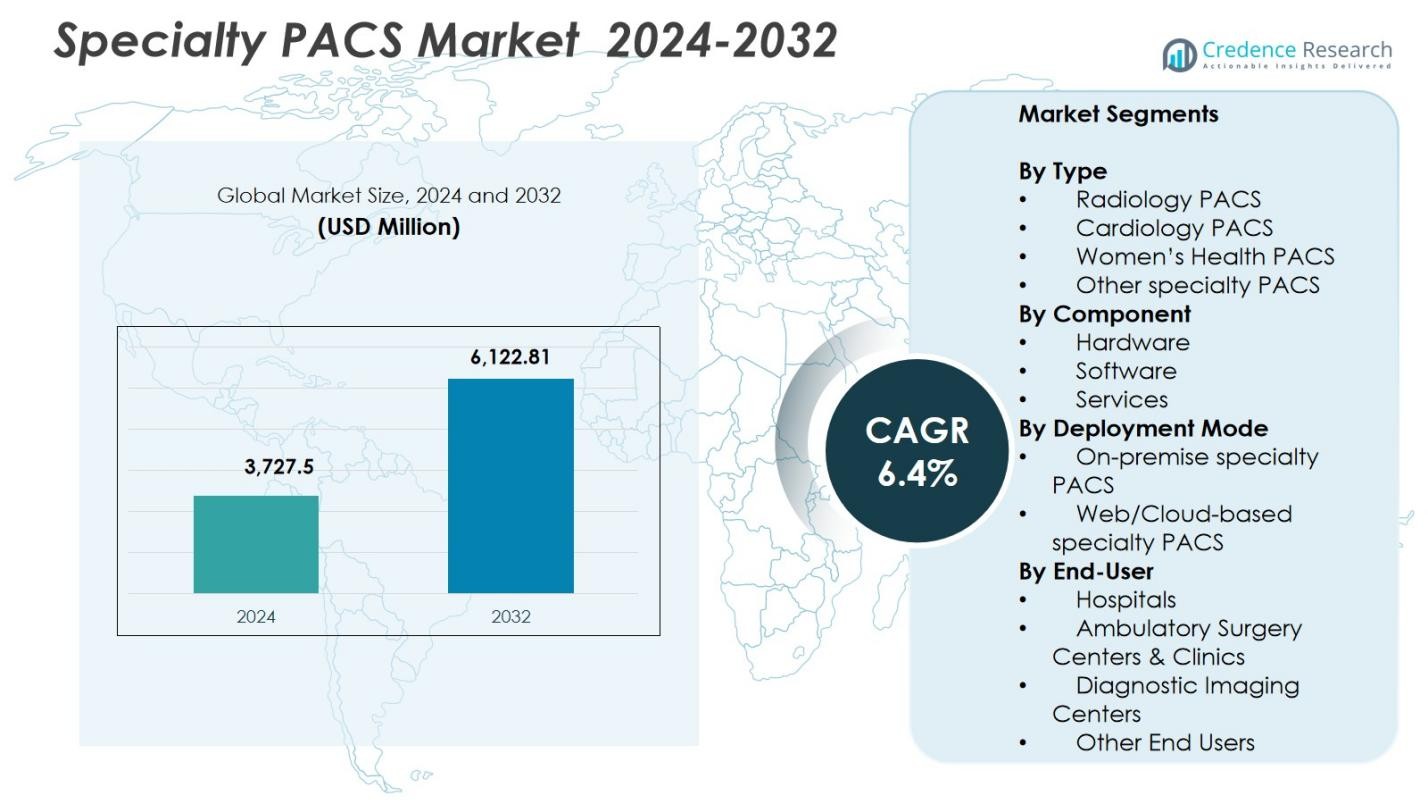

La taille du marché des PACS spécialisés était évaluée à 3 727,5 millions USD en 2024 et devrait atteindre 6 122,81 millions USD d’ici 2032, avec un TCAC de 6,4 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des PACS Spécialisés 2024 |

3 727,5 millions USD |

| Marché des PACS Spécialisés, TCAC |

6,4% |

| Taille du Marché des PACS Spécialisés 2032 |

6 122,81 millions USD |

Le marché des PACS spécialisés est façonné par la présence d’acteurs clés tels que GE HealthCare, Koninklijke Philips NV, FUJIFILM Corporation, Siemens AG, Intelerad, Sectra AB, RamSoft, eRAD, Oracle et McKesson Corporation, chacun contribuant avec des technologies d’imagerie avancées dans les domaines de la radiologie, de la cardiologie et des diagnostics spécialisés. Ces entreprises se concentrent sur l’intégration de l’IA, l’expansion des PACS basés sur le cloud et l’imagerie d’entreprise pour améliorer l’efficacité des flux de travail et la précision diagnostique. Régionalement, l’Amérique du Nord domine le marché avec une part de 38,2 %, soutenue par une infrastructure IT de santé solide et une adoption généralisée des solutions d’imagerie numérique, suivie par l’Europe et l’Asie-Pacifique en tant que régions en expansion rapide.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des PACS spécialisés a atteint 3 727,5 millions USD en 2024 et devrait atteindre 6 122,81 millions USD d’ici 2032, avec une croissance de 4 % de TCAC pendant la période de prévision.

- L’augmentation des volumes d’imagerie diagnostique, l’adoption croissante d’outils de flux de travail activés par l’IA et la forte demande d’intégration d’imagerie multi-spécialités continuent de stimuler la croissance du marché des PACS spécialisés.

- Les principales tendances incluent la migration rapide vers les PACS basés sur le cloud, l’expansion de l’imagerie d’entreprise et l’utilisation croissante des analyses avancées pour soutenir les diagnostics de précision et la collaboration inter-spécialités.

- Les principaux acteurs tels que GE HealthCare, Philips, FUJIFILM, Siemens, Intelerad et Sectra mettent l’accent sur l’innovation dans les visionneuses sans empreinte, l’interopérabilité et les plateformes d’imagerie évolutives, tandis que les coûts de mise en œuvre élevés et les risques de cybersécurité restent des contraintes majeures.

- L’Amérique du Nord est en tête avec une part de 2%, suivie par l’Europe à 29,4% et l’Asie-Pacifique à 22,1%, tandis que les PACS de radiologie dominent la performance du segment avec une part de 41,6% en 2024.

Analyse de la Segmentation du Marché :

Par Type :

Les PACS de radiologie ont dominé le marché des PACS spécialisés en 2024 avec une part de 41,6%, en raison de leur rôle essentiel dans les flux de travail diagnostiques à haut volume dans les hôpitaux, les centres d’imagerie et les réseaux de téléradiologie. Leur leadership est renforcé par l’adoption rapide d’outils de visualisation avancés, de capacités diagnostiques soutenues par l’IA et de l’interopérabilité avec les plateformes RIS et EMR. Les PACS de cardiologie ont représenté une part importante soutenue par l’augmentation des volumes d’imagerie cardiovasculaire, tandis que les PACS de santé des femmes ont continué de s’étendre grâce à la demande pour l’imagerie mammaire, l’échographie et les diagnostics OB/GYN. D’autres segments de PACS spécialisés ont gagné en traction grâce aux exigences cliniques de niche et à l’optimisation des flux de travail de sous-spécialité.

- Par exemple, le Centricity PACS de GE Healthcare prend en charge diverses modalités d’imagerie tout en s’intégrant avec les outils RIS et d’entreprise pour rationaliser les flux de travail et augmenter la productivité des radiologues.

Par Composant :

Le logiciel a émergé comme le composant dominant avec une part de 47,3% en 2024, soutenu par le déploiement croissant d’applications de diagnostic avancées, de visionneuses sans empreinte et de plateformes d’imagerie d’entreprise qui rationalisent les flux de travail multi-modalités. La demande pour des analyses alimentées par l’IA, des outils de rapport automatisés et une gestion d’images intégrée au cloud a encore renforcé l’adoption des logiciels. Le matériel a maintenu une pertinence constante en raison des investissements continus dans l’infrastructure de stockage sécurisée et les serveurs haute performance, tandis que les services se sont développés grâce aux besoins croissants d’intégration de systèmes, de cybersécurité, de support à distance et de gestion du cycle de vie à travers de grands réseaux de santé.

- Par exemple, la plateforme PACS pilotée par l’IA de SARC MedIQ automatise les rapports pour réduire le délai de diagnostic de 30-45 minutes à moins de 2 minutes par cas. Cela permet aux radiologues de prioriser les soins aux patients plutôt que les tâches manuelles.

Par Modèle de Déploiement :

Les PACS spécialisés basés sur le Web/Cloud ont dominé le marché avec une part de 52,8% en 2024, stimulés par l’accélération de la transformation numérique, les flux de travail de diagnostic à distance et le passage vers des plateformes d’imagerie basées sur l’abonnement. La scalabilité, les coûts initiaux réduits et l’accès multi-sites transparent ont renforcé l’adoption du cloud, notamment parmi les centres d’imagerie ambulatoires et les prestataires de télésanté. Les PACS spécialisés sur site ont conservé un rôle significatif dans les organisations priorisant la souveraineté des données, le contrôle de l’infrastructure interne et la conformité réglementaire stricte. Les déploiements hybrides ont également gagné en popularité alors que les prestataires de soins de santé équilibrent performance, sécurité et efficacité des coûts tout en modernisant les écosystèmes d’imagerie.

Principaux Facteurs de Croissance

Demande Croissante pour l’Imagerie Diagnostique Avancée

Le marché des PACS spécialisés continue de croître à mesure que les prestataires de soins de santé adoptent des systèmes d’imagerie avancés qui soutiennent des diagnostics plus rapides, une fidélité d’image supérieure et des flux de travail multi-spécialités. L’augmentation des volumes d’imagerie en radiologie, cardiologie, oncologie et santé des femmes accélère le besoin de plateformes PACS de niveau entreprise capables de gérer efficacement de grands ensembles de données. L’intégration avec des outils pilotés par l’IA améliore la prise de décision clinique et réduit le temps de rapport, tandis que l’expansion des modèles de télésanté favorise l’accès à distance aux images. Ces facteurs renforcent collectivement les investissements dans des solutions PACS spécialisées modernes à travers les hôpitaux et les réseaux de diagnostic.

- Par exemple, le syngo.via de Siemens Healthineers offre une lecture multimodalité pour l’oncologie avec des outils pour comparer les scans PET/CT et SPECT/CT de différents points dans le temps, permettant la détection de changements dans les images fusionnées pour le suivi du traitement.

Expansion des Plateformes d’Imagerie Basées sur le Cloud et le Web

Les solutions PACS spécialisées basées sur le cloud servent de catalyseur majeur de croissance, permettant un stockage évolutif, une accessibilité multi-sites et une dépense en capital réduite. Les organisations de santé migrent de plus en plus vers des architectures cloud pour rationaliser la collaboration entre cliniciens, soutenir les diagnostics à distance et assurer la disponibilité continue des flux de travail. Les fournisseurs proposant des visionneuses sécurisées, conformes à la HIPAA, sans empreinte et des suites d’imagerie d’entreprise connaissent une adoption rapide. Le passage vers des modèles basés sur l’abonnement et la réduction des charges de maintenance encouragent davantage les hôpitaux et les centres d’imagerie à accélérer les initiatives de transformation cloud à travers leur infrastructure d’imagerie.

- Par exemple, le Synapse Entreprise PACS de Fujifilm utilise l’hébergement cloud pour unifier l’imagerie de la radiologie, de la cardiologie et de la pathologie dans un seul visualiseur, automatisant les flux de travail et permettant des protocoles personnalisables pour la collaboration multi-sites.

Mise en avant croissante de l’optimisation des flux de travail et de l’interopérabilité

La demande d’interopérabilité transparente avec les EHR, les plateformes RIS et les applications d’imagerie tierces stimule considérablement l’adoption des PACS spécialisés. Les prestataires de soins de santé privilégient les solutions qui consolident l’imagerie multi-modalité, automatisent les tâches répétitives et améliorent le débit clinique. Les systèmes PACS interopérables améliorent la coordination des soins, minimisent les retards administratifs et soutiennent les initiatives de soins basés sur la valeur. L’accent accru sur l’échange de données standardisé, les archives neutres vis-à-vis des fournisseurs et le contrôle qualité automatisé renforce la croissance du marché alors que les organisations recherchent des écosystèmes d’imagerie intégrés qui améliorent la précision, l’efficacité et les résultats pour les patients.

Tendances clés et opportunités

Intégration de l’IA et des analyses avancées

Les analyses d’imagerie alimentées par l’IA présentent des opportunités majeures en améliorant la précision diagnostique, en automatisant la détection des anomalies et en réduisant la charge de travail des radiologues. Les fournisseurs de PACS intègrent de plus en plus d’outils d’IA pour le triage, la priorisation des flux de travail, la reconstruction 3D et les rapports automatisés. Ces capacités améliorent la productivité clinique et accélèrent les diagnostics urgents. À mesure que la médecine de précision se développe, les plateformes PACS spécialisées activées par l’IA gagnent en traction pour la planification de traitements personnalisés et les insights prédictifs. La synergie entre les PACS, l’apprentissage automatique et l’informatique en nuage crée un pipeline solide pour l’innovation future et l’amélioration de l’imagerie interspécialités.

- Par exemple, la plateforme aiOS d’Aidoc intègre des algorithmes d’IA dans les PACS pour le triage, en priorisant les cas urgents comme les embolies pulmonaires à leur entrée dans le système, ce qui signale les découvertes subtiles aux radiologues et rationalise le flux de travail de l’examen au diagnostic.

Adoption croissante de l’imagerie d’entreprise et des architectures neutres vis-à-vis des fournisseurs

Les plateformes d’imagerie d’entreprise et les archives neutres vis-à-vis des fournisseurs (VNA) créent des opportunités significatives pour les systèmes de santé cherchant une gestion unifiée des données à travers la radiologie, la cardiologie, la pathologie, l’ophtalmologie et d’autres spécialités. Ces architectures offrent un accès centralisé, une sécurité améliorée et des flux de travail standardisés adaptés aux grands réseaux multi-sites. L’adoption augmente à mesure que les organisations poursuivent la transformation numérique, réduisent les silos de données et améliorent les capacités d’archivage à long terme. À mesure que les besoins en imagerie deviennent plus complexes, les VNA et les solutions d’imagerie d’entreprise positionnent les prestataires pour évoluer efficacement tout en assurant la cohérence clinique et la visibilité opérationnelle.

- Par exemple, UNC Health a mis en œuvre Hyland Acuo VNA comme un seul référentiel d’images cliniques à travers 15 hôpitaux, 19 campus et 900 cliniques, s’intégrant avec le visualiseur NilRead et PACSgear pour éliminer les silos pour 26 000 utilisateurs.

Défis clés

Coûts d’implémentation élevés et contraintes budgétaires

Malgré une forte demande, les exigences d’investissement élevées pour le déploiement des PACS, y compris les licences logicielles, l’infrastructure matérielle, les améliorations de la cybersécurité et la formation du personnel, restent un défi majeur. Les petits hôpitaux et centres de diagnostic ont souvent du mal avec des budgets limités, ralentissant l’adoption de solutions PACS spécialisées avancées. Les dépenses de maintenance continues et les mises à niveau périodiques augmentent encore le coût total de possession. Ces pressions financières poussent les prestataires vers des implémentations par étapes ou des modèles cloud à moindre coût, mais les préoccupations d’accessibilité continuent de limiter la pénétration du marché dans les environnements de soins de santé aux ressources limitées.

Risques de sécurité des données et complexités de conformité

Alors que l’imagerie se déplace de plus en plus vers des plateformes basées sur le web et hébergées dans le cloud, garantir la sécurité des données et la conformité réglementaire devient un défi crucial. Les fournisseurs doivent faire face à des menaces croissantes liées aux ransomwares, à l’accès non autorisé et aux vulnérabilités inter-plateformes. La conformité avec le HIPAA, le RGPD et les règles de protection des données régionales nécessite une surveillance continue et une gestion robuste des identités. L’intégration des systèmes hérités avec des solutions PACS modernes ajoute une complexité supplémentaire. Ces charges de sécurité et de conformité nécessitent un investissement significatif dans le cryptage, les pistes d’audit et les cadres d’accès sécurisé, influençant les décisions d’adoption pour de nombreuses organisations de santé.

Analyse régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des PACS spécialisés en 2024 avec une part de 38,2%, stimulée par l’adoption rapide des technologies d’imagerie avancées et une forte intégration des plateformes de diagnostic basées sur l’IA dans les hôpitaux et les centres ambulatoires. La région bénéficie d’une infrastructure informatique de santé bien établie, de volumes d’imagerie élevés en radiologie et cardiologie, et d’un soutien réglementaire fort pour la transformation numérique de la santé. Les investissements croissants dans l’imagerie d’entreprise, les PACS basés sur le cloud et les solutions d’interopérabilité renforcent l’expansion du marché. La demande continue d’automatisation des flux de travail et l’accent croissant sur la détection précoce des maladies renforcent encore le leadership de la région dans la modernisation de l’imagerie spécialisée.

Europe

L’Europe représentait une part de 29,4% du marché des PACS spécialisés en 2024, soutenue par l’expansion des initiatives de numérisation et des programmes de modernisation de la santé soutenus par le gouvernement dans les principaux pays. La région montre une adoption croissante des plateformes d’imagerie d’entreprise, des archives neutres vis-à-vis des fournisseurs et des systèmes PACS activés par le cloud qui améliorent la collaboration clinique. Un accent accru sur l’imagerie mammaire, les diagnostics cardiovasculaires et la médecine de précision renforce la demande de PACS spécialisés. Les cadres réglementaires encourageant la sécurité des données, les rapports structurés et l’échange d’images transfrontalières stimulent davantage les investissements. La hausse des dépenses de santé et la consolidation des systèmes hospitaliers continuent d’accélérer la pénétration du marché en Europe occidentale et septentrionale.

Asie-Pacifique

L’Asie-Pacifique a capturé une part de 22,1% du marché des PACS spécialisés en 2024, alimentée par le développement rapide des infrastructures de santé, l’augmentation des volumes d’imagerie et le déploiement généralisé des systèmes de radiologie numérique. Des pays comme la Chine, l’Inde, le Japon et la Corée du Sud investissent considérablement dans les plateformes d’imagerie cloud, les diagnostics pilotés par l’IA et les solutions PACS évolutives pour gérer des charges de patients croissantes. L’expansion des réseaux d’hôpitaux privés, la prévalence croissante des maladies chroniques et les programmes de santé numérique dirigés par le gouvernement accélèrent l’adoption. Le passage à des modèles PACS cloud rentables et aux services de télé-imagerie positionne l’Asie-Pacifique comme la région à la croissance la plus rapide en technologie d’imagerie spécialisée.

Amérique latine

L’Amérique latine détenait une part de 6,7% du marché des PACS spécialisés en 2024, stimulée par des investissements croissants dans les équipements d’imagerie diagnostique et la modernisation des systèmes informatiques de santé au Brésil, au Mexique, en Argentine et au Chili. L’adoption s’étend à mesure que les hôpitaux migrent des systèmes hérités vers des solutions PACS basées sur le cloud qui améliorent l’accessibilité et réduisent les coûts opérationnels. L’augmentation des volumes d’imagerie en radiologie et cardiologie, couplée à une demande croissante de flux de travail intégrés, soutient la croissance régionale. Malgré les limitations budgétaires dans la santé publique, les investissements du secteur privé et les partenariats de télé-radiologie continuent d’améliorer la pénétration des PACS sur les marchés émergents d’Amérique latine.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait une part de 3,6% du marché des PACS spécialisés en 2024, soutenue par l’adoption croissante des systèmes d’imagerie numérique dans les pays du Conseil de Coopération du Golfe (CCG) et les investissements croissants dans les infrastructures hospitalières. L’expansion des services de diagnostic spécialisés, notamment en santé des femmes et en cardiologie, stimule la demande pour des plateformes PACS modernes. Les stratégies de numérisation des soins de santé et les partenariats croissants avec des fournisseurs de technologie mondiaux renforcent encore l’adoption. Bien que les budgets informatiques limités dans certaines parties de l’Afrique posent des défis, les initiatives de télésanté en cours et les déploiements d’imagerie basés sur le cloud contribuent à une croissance régulière du marché dans toute la région.

Segmentation du marché :

Par type

- PACS de radiologie

- PACS de cardiologie

- PACS de santé des femmes

- Autres PACS spécialisés

Par composant

- Matériel

- Logiciel

- Services

Par mode de déploiement

- PACS spécialisés sur site

- PACS spécialisés basés sur le Web/Cloud

Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire & Cliniques

- Centres d’imagerie diagnostique

- Autres utilisateurs finaux

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des PACS spécialisés présente un environnement concurrentiel fort dirigé par GE HealthCare, Koninklijke Philips NV, FUJIFILM Corporation, Siemens AG, Intelerad, Sectra AB, RamSoft, eRAD, Oracle, et McKesson Corporation, chacun offrant des solutions d’imagerie avancées adaptées à la radiologie, la cardiologie et les diagnostics spécialisés. Les fournisseurs rivalisent en améliorant l’analyse d’images pilotée par l’IA, en élargissant les plateformes PACS basées sur le cloud et en fournissant des systèmes d’imagerie d’entreprise qui soutiennent les flux de travail multi-modalités. L’innovation continue dans les visionneuses sans empreinte, la visualisation avancée et les outils d’interopérabilité renforce la différenciation du marché. Les partenariats stratégiques, les mises à niveau de produits et l’expansion régionale restent des stratégies concurrentielles clés alors que les entreprises visent à améliorer l’efficacité clinique, à accélérer la précision diagnostique et à soutenir les prestataires de soins de santé dans leur transition vers des écosystèmes d’imagerie intégrés et évolutifs. Alors que la demande pour l’automatisation des flux de travail, les diagnostics à distance et les architectures cloud sécurisées augmente, les principaux acteurs se concentrent sur l’amélioration de la cybersécurité, de la gouvernance des données et de l’intégration transparente des DME pour maintenir leur leadership sur le marché et répondre aux exigences cliniques et opérationnelles en évolution dans divers environnements de soins de santé.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Sectra AB

- eRAD

- GE HealthCare

- Intelerad

- RamSoft

- Oracle

- FUJIFILM Corporation

- McKesson Corporation

- Siemens AG

- Koninklijke Philips NV

Développements récents

- En novembre 2025, Avatar Medical et Barco ont lancé Eonis Vision, offrant des capacités avancées d’imagerie 3D grâce à leur collaboration.

- En décembre 2025, Koninklijke Philips NV a présenté son nouvel espace de visualisation avancée (AVW 16) avec un support multi-modalité alimenté par l’IA au RSNA.

- En décembre 2025, Sectra a élargi sa solution d’imagerie d’entreprise avec un module de pathologie numérique pour la région Halland en Suède, permettant un accès instantané aux images à distance et améliorant le diagnostic du cancer.

- En octobre 2024, GE HealthCare a lancé un système PACS de radiologie avancé doté de capacités d’analyse d’imagerie pilotées par l’IA.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type, le composant, le mode de déploiement, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché connaîtra une forte adoption des PACS basés sur le cloud, car les prestataires de soins de santé privilégient l’évolutivité et les capacités de diagnostic à distance.

- L’automatisation des flux de travail pilotée par l’IA et les outils d’aide à la décision s’intégreront de plus en plus dans les plateformes d’imagerie spécialisées.

- Les stratégies d’imagerie d’entreprise s’élargiront à mesure que les organisations se tourneront vers une gestion unifiée des données dans plusieurs spécialités.

- La demande pour des archives neutres vis-à-vis des fournisseurs augmentera pour soutenir le stockage à long terme, l’interopérabilité et l’accessibilité multi-sites.

- Les initiatives de médecine de précision accéléreront l’adoption d’outils avancés de visualisation et d’analyse au sein des écosystèmes PACS.

- Les services de téléradiologie et de télé-cardiologie se développeront, entraînant le besoin d’échanges d’images à haute vitesse et d’une infrastructure cloud sécurisée.

- L’accent réglementaire sur la sécurité des données et la conformité façonnera le développement et les modèles de déploiement des PACS.

- Les modèles de déploiement hybrides gagneront en popularité à mesure que les prestataires équilibreront la flexibilité du cloud avec le contrôle des données sur site.

- La croissance des diagnostics spécialisés, y compris la santé des femmes et l’imagerie oncologique, augmentera l’utilisation des PACS.

- Les marchés émergents investiront davantage dans l’infrastructure d’imagerie numérique, stimulant l’adoption mondiale des PACS spécialisés.