Aperçu du marché des périmètres ophtalmiques automatisés :

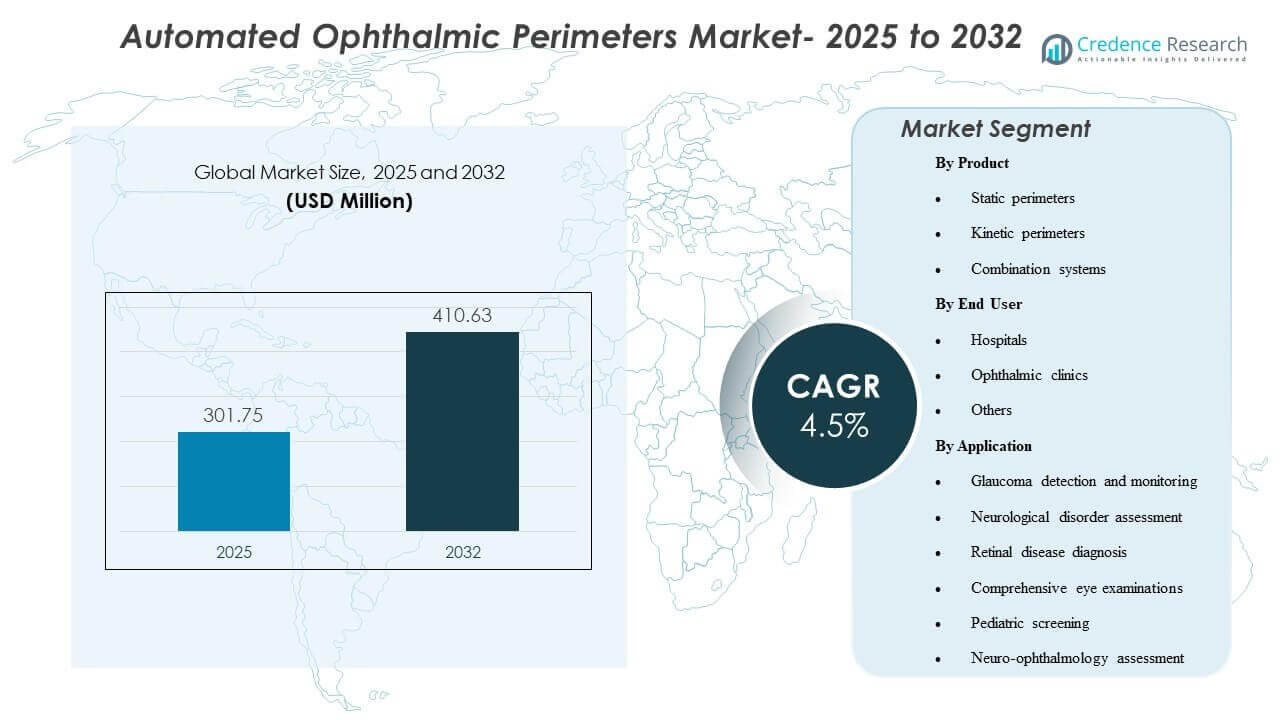

La taille du marché mondial des périmètres ophtalmiques automatisés était évaluée à 301,75 millions USD en 2025 et devrait atteindre 410,63 millions USD d’ici 2032, avec un TCAC de 4,5 % de 2025 à 2032. La demande est principalement stimulée par le besoin clinique croissant d’une évaluation fonctionnelle fiable de la vision dans le soin du glaucome, où des tests de champ visuel répétables soutiennent une détection plus précoce et un suivi plus strict de la progression. La croissance est également soutenue par la modernisation des flux de travail de diagnostic ophtalmique, y compris des stratégies de test plus rapides, un meilleur confort pour les patients et une adoption plus large dans les établissements de soins oculaires spécialisés.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2024 |

| Année de Base |

2025 |

| Période de Prévision |

2026-2032 |

| Taille du marché des périmètres ophtalmiques automatisés 2025 |

301,75 millions USD |

| Marché des périmètres ophtalmiques automatisés, TCAC |

4,5% |

| Taille du marché des périmètres ophtalmiques automatisés 2032 |

410,63 millions USD |

Tendances et perspectives clés du marché

- Le marché des périmètres ophtalmiques automatisés devrait croître de 301,75 millions USD en 2025 à 410,63 millions USD d’ici 2032 avec un TCAC de 4,5 % (2025–2032).

- Les périmètres statiques représentaient la plus grande part de produit avec 37,6 % en 2025, reflétant leur rôle central dans les voies de test de champ visuel de routine.

- Les cliniques ophtalmiques représentaient la plus grande part d’utilisateur final avec 54,3 % en 2025, soutenues par un débit de test plus élevé et des flux de travail dédiés au suivi du glaucome.

- La détection et le suivi du glaucome représentaient la plus grande part d’application avec 58,1 % en 2025, renforçant le glaucome comme principal moteur d’utilisation pour la périmétrie automatisée.

- Les systèmes combinés sont de plus en plus positionnés pour une couverture clinique plus large alors que les cliniques cherchent à consolider les capacités statiques et cinétiques au sein de flux de travail à plateforme unique dans la fenêtre de prévision 2025–2032.

Analyse des segments

Les préférences en matière de produits et de flux de travail continuent de se déplacer vers des solutions qui réduisent le temps de test et améliorent la répétabilité sans sacrifier la confiance diagnostique. Des stratégies de seuil plus rapides et un suivi de progression dirigé par logiciel influencent les décisions de mise à niveau, en particulier dans les environnements à fort volume qui équilibrent le temps des médecins, la capacité des techniciens et la tolérance des patients. Parallèlement, les fournisseurs d’appareils renforcent les couches de connectivité et d’analyse pour améliorer le suivi longitudinal, ce qui élève l’importance de protocoles de test cohérents et de la comparabilité des données entre les visites.

Les dynamiques d’adoption reflètent également l’accent croissant mis sur l’efficacité spatiale et la flexibilité de déploiement dans les environnements ambulatoires. Les formats compacts et les facteurs de forme alternatifs suscitent de l’intérêt dans les flux de travail axés sur le dépistage et les sites dépourvus de salles obscures dédiées ou de grandes suites de diagnostic. À mesure que les cliniques standardisent les parcours de glaucome et élargissent les capacités d’évaluation neuro-ophtalmique, les décisions d’achat prennent de plus en plus en compte l’expérience du patient, l’intégration des flux de travail et le support de service, en plus de la performance des tests de base.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Aperçus de Produit

Les périmètres statiques représentaient la plus grande part de 37,6% en 2025. Les tests statiques restent la modalité la plus couramment déployée pour la détection du glaucome et le suivi longitudinal, soutenue par des protocoles cliniques établis et la comparabilité entre les visites répétées. L’optimisation des flux de travail est un facteur clé, car des approches de test plus rapides et des algorithmes affinés aident les cliniques à améliorer le débit et à réduire la fatigue des patients. Les plateformes statiques bénéficient également d’une forte intégration avec les outils d’analyse de progression, ce qui renforce l’utilisation répétée et la demande de remplacement dans les pratiques axées sur la gestion des maladies chroniques.

Par Aperçus d’Utilisateur Final

Les cliniques ophtalmiques représentaient la plus grande part de 54,3% en 2025. Les cliniques spécialisées traitent généralement des volumes de périmétrie plus élevés par appareil en raison de cas de glaucome concentrés et de calendriers de suivi structurés. Ces environnements sont plus susceptibles d’investir dans des fonctionnalités de périmétrie avancées qui soutiennent les tests standardisés, la surveillance de la progression et les flux de travail des techniciens rationalisés. Les cliniques bénéficient également d’un contrôle opérationnel plus strict sur la planification et les protocoles de test, ce qui aide à maintenir les taux d’utilisation et soutient des cycles de renouvellement plus rapides par rapport à un déploiement plus large basé sur les hôpitaux.

Par Aperçus d’Application

La détection et la surveillance du glaucome représentaient la plus grande part de 58,1% en 2025. La périmétrie automatisée est largement utilisée pour identifier la perte fonctionnelle du champ et suivre la progression au fil du temps, faisant du glaucome la catégorie d’application la plus cohérente et axée sur la répétition. Les exigences de surveillance continue créent une demande de tests récurrents, en particulier pour les patients sur des parcours de traitement nécessitant une évaluation longitudinale. L’importance clinique de la détection précoce et du suivi de la progression soutient davantage les mises à niveau technologiques qui améliorent la reproductibilité, réduisent le temps de test et renforcent la confiance des cliniciens dans l’interprétation des tendances.

Moteurs du Marché des Périmètres Ophtalmiques Automatisés

Augmentation de la Gestion des Cas de Glaucome et des Besoins de Surveillance Longitudinale

Les soins du glaucome reposent fortement sur des tests fonctionnels répétables pour confirmer la progression et guider les ajustements thérapeutiques. La périmétrie automatisée soutient des protocoles standardisés qui permettent des comparaisons entre les visites, ce qui augmente les volumes de tests de routine dans la pratique clinique. À mesure que les cliniciens visent à intervenir plus tôt, la demande augmente pour des outils qui détectent des changements fonctionnels subtils et soutiennent une prise de décision confiante. Cela renforce les cycles de remplacement et les mises à niveau vers des plateformes qui offrent des résultats cohérents et des analyses prêtes pour la progression.

- Par exemple, iCare affirme que son périmètre COMPASS capture des images rétiniennes 25 fois par seconde pour un suivi rétinien actif, tandis qu’une évaluation clinique a rapporté que ses limites d’accord à 95 % dans les 10 degrés centraux étaient environ 20 % plus étroites que celles de l’analyseur de champ visuel Humphrey, ce qui soutient un suivi à long terme plus stable.

Améliorations de l’efficacité du flux de travail dans les diagnostics ophtalmiques

Les cliniques et les hôpitaux privilégient de plus en plus le débit et l’expérience des patients dans les tests de diagnostic. Les systèmes de périmétrie qui réduisent le temps de test et simplifient l’installation peuvent augmenter la capacité de test quotidienne et améliorer la conformité des patients. Les améliorations logicielles qui réduisent la charge des techniciens et simplifient l’interprétation augmentent également l’intensité d’utilisation. Au fil du temps, les gains de flux de travail deviennent une justification économique principale pour la mise à niveau des appareils au-delà de la fonctionnalité de base.

- Par exemple, ZEISS affirme que l’analyseur de champ visuel Humphrey 3 avec SITA Faster 24-2 est environ 50 % plus rapide que SITA Standard et environ 30 % plus rapide que SITA Fast tout en offrant la même reproductibilité.

Expansion des réseaux spécialisés en soins oculaires et de la capacité de test ambulatoire

La croissance des cliniques ophtalmiques et des chaînes spécialisées en soins oculaires augmente la demande d’équipements de diagnostic standardisés sur plusieurs sites. Les opérateurs de réseau ont tendance à privilégier des méthodologies de test cohérentes et des pratiques de données centralisées qui soutiennent la gouvernance clinique. La périmétrie automatisée devient un atout diagnostique central dans ces environnements en raison de la demande récurrente de surveillance du glaucome. Ce changement structurel soutient une croissance soutenue des placements, en particulier dans les environnements ambulatoires à fort volume.

Utilisation élargie dans l’évaluation neuro-ophtalmique et multi-condition

Au-delà du glaucome, la périmétrie contribue à l’évaluation des troubles neurologiques, des conditions neuro-ophtalmiques et des évaluations cliniques plus larges. À mesure que les références augmentent pour les cas complexes, les cliniques recherchent des plateformes flexibles capables de répondre à des besoins de test diversifiés. La capacité de combinaison et les analyses améliorées soutiennent une gestion plus large du mélange de cas sans fragmenter les flux de travail sur plusieurs instruments. Cela élargit la demande adressable au-delà du comportement d’achat à indication unique.

Défis du marché des périmètres ophtalmiques automatisés

L’adoption de la périmétrie automatisée est limitée par les exigences de coopération des patients et la variabilité des tests due à la fatigue, à l’attention et aux effets d’apprentissage. Ces facteurs peuvent augmenter les besoins de tests répétés et compliquer l’interprétation de la progression dans les cas limites. Les cliniques doivent investir dans la formation des techniciens et des protocoles standardisés pour assurer la cohérence, ce qui ajoute des frais de fonctionnement. Les préoccupations de variabilité peuvent ralentir l’adoption de nouvelles formes jusqu’à ce que la confiance dans la répétabilité soit bien établie.

- Par exemple, Carl Zeiss Meditec indique que son Humphrey Field Analyzer 3 avec SITA Faster 24-2 est environ 50 % plus rapide que le SITA Standard et environ 30 % plus rapide que le SITA Fast tout en offrant la même reproductibilité, une amélioration mesurable visant à réduire la variabilité liée à la fatigue lors des tests de seuil.

La sensibilité aux coûts reste un obstacle dans les environnements avec des budgets diagnostiques limités, en particulier en dehors des grands centres urbains. Les décisions d’achat sont souvent en concurrence avec d’autres priorités d’imagerie ophtalmique, ce qui peut retarder les cycles de remplacement pour les systèmes de périmétrie qui restent opérationnels. La disponibilité des services et les besoins de calibration influencent également l’économie du cycle de vie, en particulier pour les réseaux multi-sites. En conséquence, les fournisseurs doivent équilibrer les ensembles de fonctionnalités avancées avec une articulation claire de la valeur du flux de travail et de la valeur clinique.

Tendances et opportunités du marché des périmètres ophtalmiques automatisés

La différenciation technologique se concentre de plus en plus sur des stratégies de test plus rapides, un confort amélioré pour le patient et un suivi de progression soutenu par logiciel. Les plateformes qui intègrent la gestion des données, le support d’interprétation et le suivi longitudinal peuvent renforcer la confiance clinique et réduire le temps de décision. Cette tendance soutient les opportunités dans les écosystèmes intégrés au flux de travail, où la périmétrie devient partie intégrante d’un parcours de gestion du glaucome connecté. Les fournisseurs qui alignent la conception des produits sur les opérations cliniques standardisées sont bien positionnés pour capter les mises à niveau et les déploiements multi-sites.

Les facteurs de forme alternatifs et les modèles de déploiement compacts élargissent l’accès dans les environnements à espace restreint et les flux de travail orientés vers le dépistage. Les solutions qui réduisent la dépendance à la salle et simplifient l’installation peuvent débloquer une demande incrémentielle dans les sites ambulatoires et les marchés émergents. L’opportunité est la plus forte là où l’empreinte croissante des cliniques spécialisées et l’augmentation des charges de maladies oculaires chroniques augmentent les volumes de tests. Au cours de la période de prévision, le déploiement flexible combiné à des résultats de test cohérents peut élargir l’adoption au-delà des environnements traditionnels de salles d’instruments.

- Par exemple, CREWT Medical affirme que son périmètre intelligent portable IMOvifa ne nécessite pas de salle sombre et réduit le temps de test de l’œil glaucomateux de 7 minutes 24 secondes avec le SAP conventionnel à 5 minutes 40 secondes avec son algorithme AIZE.

Aperçus régionaux

Amérique du Nord (34,7%)

L’Amérique du Nord reste une région leader pour l’adoption de la périmétrie automatisée, soutenue par une infrastructure ophtalmologique mature et une utilisation élevée dans les parcours de surveillance du glaucome. Les cliniques spécialisées et les pratiques multi-médecins stimulent la demande pour des systèmes efficaces en termes de flux de travail qui soutiennent les tests standardisés et le suivi de la progression. La demande de remplacement est renforcée par les attentes en matière de flux de travail logiciel intégré et de couverture de service fiable.

Europe (22,9%)

L’Europe montre une forte demande ancrée dans des protocoles de soins du glaucome établis et un large accès aux services d’ophtalmologie spécialisés dans les principaux marchés. Les décisions d’achat mettent l’accent sur la fiabilité clinique, la reproductibilité et l’intégration dans les flux de travail ambulatoires de routine. La modernisation des suites diagnostiques soutient un remplacement régulier, en particulier dans les cliniques à fort volume et les départements ophtalmologiques hospitaliers.

Asie-Pacifique (26,4%)

La région Asie-Pacifique est soutenue par l’élargissement de l’accès aux soins oculaires, l’augmentation du fardeau des maladies chroniques et les investissements continus dans la capacité diagnostique des hôpitaux et des cliniques. La croissance des réseaux d’ophtalmologie ambulatoire et les priorités de détection précoce renforcent la demande pour des flux de travail de périmétrie efficaces. Les marchés à grande population augmentent les volumes de tests, soulignant l’importance de protocoles plus rapides et d’un déploiement évolutif.

Amérique latine (7,8%)

La demande en Amérique latine est menée par les groupes privés d’ophtalmologie et les grands hôpitaux urbains investissant dans des plateformes diagnostiques de base. L’adoption est soutenue par la modernisation progressive des services de soins oculaires, bien que les contraintes budgétaires puissent prolonger les cycles de remplacement. L’empreinte de service des fournisseurs et le soutien à la formation restent des critères d’achat clés pour maintenir des protocoles de test cohérents.

Moyen-Orient & Afrique (8,2%)

L’adoption au Moyen-Orient & Afrique est motivée par des investissements dans la capacité de soins spécialisés, en particulier dans les marchés à dépenses élevées avec des réseaux hospitaliers en expansion et des cliniques privées. La croissance de l’infrastructure diagnostique et l’accent croissant sur la gestion des maladies oculaires chroniques soutiennent la demande. La sous-pénétration dans plusieurs sous-régions crée un potentiel à plus long terme, mais la variabilité de l’accès peut limiter la croissance à court terme.

Paysage concurrentiel

La concurrence dans les périmètres ophtalmiques automatisés est façonnée par la cohérence des performances des produits, l’efficacité des flux de travail et les capacités logicielles qui soutiennent la surveillance de la progression et la confiance dans l’interprétation. Les fournisseurs se différencient par des stratégies de test plus rapides, la fiabilité des plateformes, la connectivité et l’intégration dans des flux de travail diagnostiques ophtalmiques plus larges. La couverture de service, le soutien à la formation et les voies de mise à niveau de la base installée influencent les décisions d’achat, en particulier parmi les réseaux de cliniques multi-sites. Les portefeuilles de produits qui répondent à la fois aux besoins de surveillance de routine du glaucome et à des évaluations neuro-ophtalmiques plus larges renforcent le positionnement concurrentiel.

Carl Zeiss Meditec / ZEISS International est largement reconnu pour mettre l’accent sur des flux de travail de périmétrie intégrés alignés sur la gestion du glaucome, combinant la performance des stratégies de test avec une analyse longitudinale activée par logiciel. L’approche de l’entreprise se concentre généralement sur la répétabilité clinique, le suivi de la progression et l’interopérabilité avec des diagnostics ophtalmiques complémentaires. Ce positionnement soutient l’adoption dans les pratiques de glaucome à fort volume qui valorisent les tests standardisés et les résultats longitudinaux cohérents. Les améliorations continues des éléments logiciels et des flux de travail renforcent la différenciation au-delà des spécifications matérielles.

Le rapport de recherche et de croissance de l’industrie comprend des analyses détaillées du paysage concurrentiel du marché et des informations sur les principales entreprises, y compris :

- Carl Zeiss Meditec / ZEISS International

- HAAG-STREIT GROUP

- Medmont

- OPTOPOL Technology Sp. z o.o.

- NIDEK Co., Ltd.

- OCULUS Optikgeräte GmbH / OCULUS, Inc.

- Kowa American Corporation

- Metrovision SA

- Heidelberg Engineering GmbH

- Canon Inc.

- Konan Medical, Inc.

- Topcon Corporation

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour classer les entreprises comme spécialisées, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour classer les entreprises comme dominantes, leaders, fortes, tentatives et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En octobre 2025, NIDEK Inc. a annoncé la distribution aux États-Unis du Medmont Meridia Vantage, décrivant cet arrangement comme un partenariat qui réunit la technologie d’imagerie de Medmont avec l’infrastructure de vente et de service établie de NIDEK. Pour le marché des périmètres ophtalmiques automatisés, cela est important car cela renforce la position de NIDEK en tant que fournisseur plus large de diagnostics ophtalmiques pour les pratiques de soins oculaires.

- En août 2024, OCULUS a lancé la Périmétrie à Fréquence de Doublage comme nouvelle capacité au sein de son analyseur & dépisteur de champ visuel en réalité virtuelle Easyfield VR. Cette mise à jour est directement pertinente pour le marché des périmètres ophtalmiques automatisés car la source indique que la FDP peut aider à détecter les dommages glaucomateux et d’autres maladies du nerf optique plus tôt que la périmétrie automatisée standard.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

USD 301,75 millions |

| Prévision des revenus en 2032 |

USD 410,63 millions |

| Taux de croissance (CAGR) |

4,5% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026–2032 |

| Unités quantitatives |

Million USD |

| Segments couverts |

Par Perspectives de Produit : Périmètres statiques, Périmètres cinétiques, Systèmes combinés; Par Perspectives d’Utilisateur Final : Hôpitaux, Cliniques ophtalmiques, Autres; Par Perspectives d’Application : Détection et surveillance du glaucome, Évaluation des troubles neurologiques, Diagnostic des maladies rétiniennes, Examens oculaires complets, Dépistage pédiatrique, Évaluation neuro-ophtalmologique |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

Carl Zeiss Meditec / ZEISS International; HAAG-STREIT GROUP; Medmont; OPTOPOL Technology Sp. z o.o.; NIDEK Co., Ltd.; OCULUS Optikgeräte GmbH / OCULUS, Inc.; Kowa American Corporation; Metrovision SA; Heidelberg Engineering GmbH; Canon Inc.; Konan Medical, Inc.; Topcon Corporation |

| Nombre de pages |

320 |

Par Segmentation

Par Produit

- Périmètres statiques

- Périmètres cinétiques

- Systèmes combinés

Par Utilisateur Final

- Hôpitaux

- Cliniques ophtalmiques

- Autres

Par Application

- Détection et suivi du glaucome

- Évaluation des troubles neurologiques

- Diagnostic des maladies rétiniennes

- Examens oculaires complets

- Dépistage pédiatrique

- Évaluation en neuro-ophtalmologie

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique