Aperçu du Marché

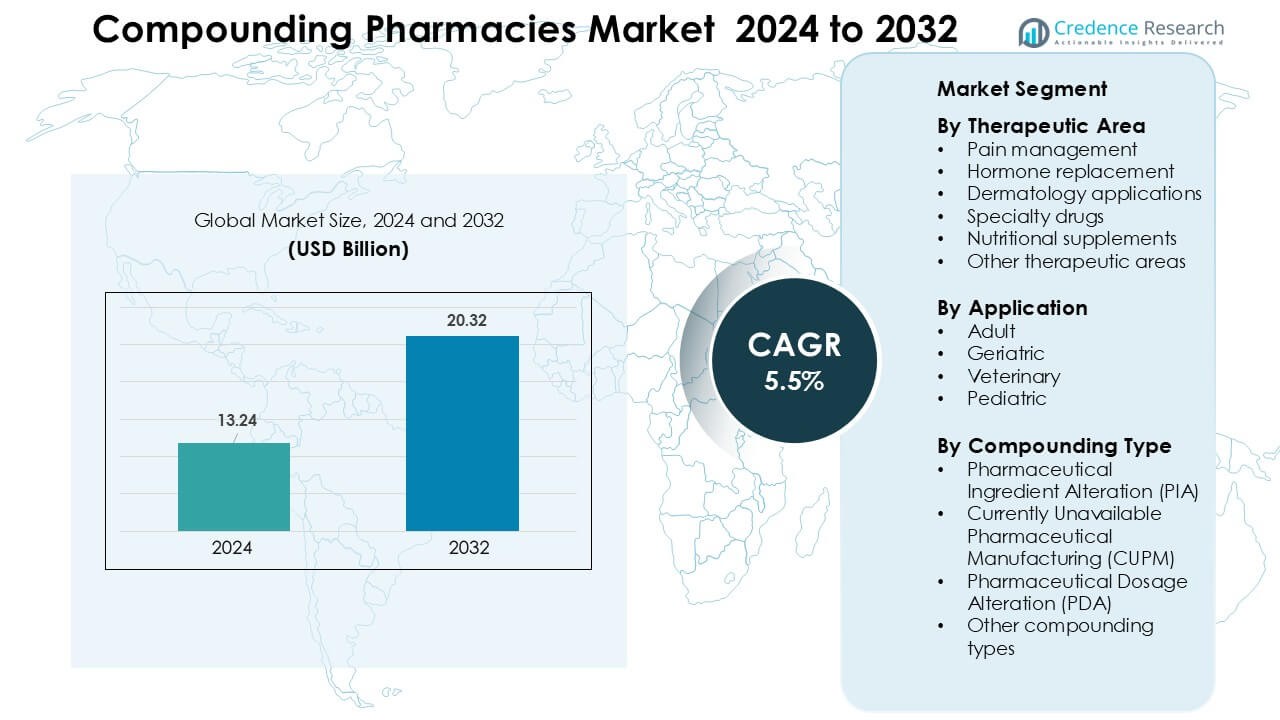

Le marché des pharmacies de composition était évalué à 13,24 milliards USD en 2024 et devrait atteindre 20,32 milliards USD d’ici 2032, avec une croissance à un TCAC de 5,5 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Pharmacies de Composition 2024 |

13,24 Milliards USD |

| Marché des Pharmacies de Composition, TCAC |

5,5 % |

| Taille du Marché des Pharmacies de Composition 2032 |

20,32 Milliards USD |

Le marché des pharmacies de composition est façonné par des acteurs de premier plan tels que Nephron Pharmaceuticals Corporation, Clinigen Group PLC, Lorraine’s Pharmacy, Fagron NV, Institutional Pharmacy Solutions LLC, McGuff Compounding Pharmacy Services, Fresenius Kabi AG, ITC Compounding Pharmacy, B. Braun Melsungen AG, et Dougherty’s Pharmacy Inc. Ces entreprises élargissent les capacités stériles et non stériles, renforcent la conformité réglementaire et investissent dans des thérapies personnalisées dans la gestion de la douleur, la dermatologie, le remplacement hormonal et la pédiatrie. L’Amérique du Nord a émergé comme la région dominante en 2024 avec une part de 41 %, soutenue par une infrastructure de composition avancée, une forte adoption de médicaments personnalisés et un réseau mature de pharmacies 503A et 503B.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- La taille du marché mondial des pharmacies de composition a atteint environ 13,24 milliards USD en 2024 et devrait croître à un TCAC de 5,5 % jusqu’en 2032.

- La demande croissante pour la médecine personnalisée et les formulations sur mesure dans la gestion de la douleur, la thérapie hormonale, la dermatologie et la pédiatrie stimule la croissance du marché dans tous les segments.

- Les tendances de croissance incluent une adoption accrue des installations de sous-traitance stérile, une demande croissante de composition vétérinaire et une utilisation accrue des thérapies hormonales et dermatologiques sur mesure.

- Les grandes entreprises telles que Nephron Pharmaceuticals, Fagron NV, B. Braun Melsungen AG, Fresenius Kabi AG, et d’autres, rivalisent en élargissant les capacités de composition stérile et non stérile et en améliorant la conformité et les contrôles de qualité.

- Le fardeau de la conformité réglementaire, les exigences strictes de contrôle de la qualité et la variabilité des normes de formulation composées freinent la croissance dans les régions avec une infrastructure moins mature ; l’Amérique du Nord mène le marché avec une part d’environ 41 %, suivie par l’Europe (~28 %) et l’Asie-Pacifique (~22 %).

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Domaine Thérapeutique

La gestion de la douleur a dominé le segment des domaines thérapeutiques en 2024 avec environ 34% de part, stimulée par l’augmentation des prescriptions de mélanges analgésiques personnalisés utilisés dans la douleur chronique, la douleur neuropathique et la récupération post-chirurgicale. La demande a augmenté alors que les cliniciens recherchaient des alternatives non-opioïdes et à faible dose adaptées aux niveaux de tolérance des patients. Les thérapies de remplacement hormonal se sont également développées en raison d’une utilisation accrue dans la santé des femmes et les cas de déséquilibre thyroïdien. Les applications en dermatologie ont gagné en popularité avec des crèmes et gels personnalisés. Les médicaments spécialisés et les compléments nutritionnels ont progressé régulièrement, mais la gestion de la douleur est restée dominante car les médecins dépendent de forces et de combinaisons flexibles pour améliorer la réponse au traitement.

- Par exemple, la base Lipoderm ActiveMax™ de PCCA a démontré des taux de délivrance transdermique jusqu’à 25% plus élevés pour certains API analgésiques lors d’études de perméation contrôlée, soutenant une utilisation plus large dans les protocoles de douleur chronique.

Par Application

Les patients adultes ont dominé le segment des applications en 2024 avec près de 46% de part, soutenus par une large utilisation de médicaments personnalisés pour les maladies chroniques, le déséquilibre hormonal, les affections dermatologiques et les troubles liés au mode de vie. Les adultes nécessitent souvent des ajustements de dosage, des formulations sans allergènes et des modes de délivrance alternatifs que les produits standard n’offrent pas. La demande gériatrique a augmenté car les adultes plus âgés avaient besoin de formats personnalisés à faible dose ou faciles à avaler. L’utilisation pédiatrique a augmenté pour les liquides aromatisés et les forces plus sûres, tandis que la préparation vétérinaire s’est développée grâce à des traitements personnalisés pour les animaux de compagnie. Les adultes sont restés le plus grand groupe car les cliniciens prescrivent la plupart des médicaments composés pour soutenir la gestion à long terme des maladies.

- Par exemple, les différentes bases HRT de PCCA, telles que VersaBase Gel, exploitent un réseau polymère propriétaire que PCCA affirme être testé pour délivrer une libération uniforme d’hormones et fournir des résultats cohérents, permettant un dosage adulte précis lorsqu’il est composé selon les directives.

Par Type de Préparation

L’Altération d’Ingrédient Pharmaceutique (AIP) représentait environ 38% de part en 2024, menant le segment des types de préparation en raison de la demande croissante pour des médicaments sans allergènes, sans conservateurs et sans colorants. Les cliniques se sont appuyées sur l’AIP pour modifier les ingrédients de base pour les patients ayant des intolérances ou des exigences thérapeutiques restreintes. L’Altération de Dosage Pharmaceutique (ADP) a encore progressé alors que les pharmaciens créaient des forces ajustées, des formats aromatisés et des formes de dosage alternatives pour les adultes et les enfants. Les solutions CUPM ont gagné en pertinence à mesure que les pharmacies comblaient les lacunes pour les médicaments discontinués ou en rupture de stock. L’AIP est restée dominante car la modification des ingrédients offre une flexibilité qui soutient les besoins personnalisés de sécurité et d’adhérence.

Principaux Facteurs de Croissance

Demande Croissante pour la Médecine Personnalisée

La médecine personnalisée est devenue un moteur de croissance majeur pour le marché des pharmacies de préparation magistrale, car les patients recherchent de plus en plus des plans de traitement adaptés à leurs besoins individuels. Les médecins prescrivent des formulations personnalisées lorsque les médicaments à dose standard provoquent des effets secondaires, offrent une efficacité limitée ou manquent de modes de délivrance appropriés. Les pharmacies de préparation comblent ces lacunes en ajustant les dosages, en éliminant les allergènes et en créant des formats alternatifs tels que des gels, des suspensions ou des pastilles. Les cas de maladies chroniques continuent d’augmenter à l’échelle mondiale, et de nombreux patients nécessitent des régimes thérapeutiques individualisés que les médicaments commerciaux ne peuvent pas satisfaire. Cette dynamique renforce la demande de médicaments personnalisés dans la dermatologie, la thérapie hormonale, la gestion de la douleur et les soins pédiatriques. Le passage à des soins de santé centrés sur le patient, combiné à l’acceptation active des thérapies personnalisées par les médecins, assure une expansion continue du marché. Les médicaments préparés jouent également un rôle clé dans les cas d’intolérance médicamenteuse ou de sensibilités spécifiques aux ingrédients. À mesure que les attentes des patients pour des soins sur mesure augmentent, la médecine personnalisée reste l’un des moteurs les plus puissants de la croissance du marché.

- Par exemple, le TrichoTest® de Fagron analyse 48 variantes génétiques à travers sept voies pour guider des formulations dermatologiques et anti-chute personnalisées avec une précision de traitement accrue.

Pénuries Croissantes de Médicaments Fabriqués Commercialement

Les pénuries récurrentes de produits pharmaceutiques clés restent un catalyseur fort pour le marché des pharmacies de préparation magistrale, car les prestataires de soins de santé comptent sur des formulations personnalisées pour combler les lacunes d’approvisionnement. De nombreux médicaments essentiels, y compris les injectables stériles, les analgésiques et les médicaments contre le diabète, font face à des perturbations d’approvisionnement en raison de retards de fabrication, d’actions réglementaires ou de problèmes de matières premières. Les pharmacies de préparation soutiennent les systèmes hospitaliers et les cliniques en préparant des formulations équivalentes pendant ces pénuries, assurant un traitement ininterrompu. Elles interviennent souvent lorsque des produits discontinués sont nécessaires pour des besoins thérapeutiques de niche. La fréquence croissante des pénuries a poussé les établissements de santé à développer des partenariats à long terme avec des fournisseurs de préparation magistrale pour maintenir un accès rapide aux médicaments critiques. De plus, des installations spécialisées en sous-traitance opérant sous des normes de qualité strictes aident à fournir des solutions magistrales en gros volumes qui répondent aux exigences de qualité hospitalière. Alors que les chaînes d’approvisionnement mondiales font face à une instabilité périodique, les pharmacies de préparation servent de filet de sécurité vital, renforçant la résilience dans l’écosystème pharmaceutique et soutenant l’élan de croissance.

Demande Croissante pour des Thérapies Personnalisées de Gestion Hormonale et de la Douleur

Le marché des pharmacies de préparation magistrale bénéficie d’une forte augmentation de la demande pour des solutions personnalisées de thérapie de remplacement hormonal (TRH) et de gestion de la douleur. Les patients nécessitent souvent des niveaux hormonaux individualisés en fonction de l’âge, du sexe et du taux métabolique, incitant les médecins à prescrire des thérapies hormonales bio-identiques préparées sur mesure pour répondre à des besoins physiologiques spécifiques. Les formulations magistrales aident à traiter la ménopause, les troubles thyroïdiens et le déséquilibre surrénalien de manière plus précise que les produits standardisés. Parallèlement, les patients souffrant de douleurs chroniques dépendent de plus en plus de combinaisons analgésiques personnalisées qui réduisent l’exposition aux opioïdes tout en améliorant le contrôle des symptômes. Les pharmacies de préparation fournissent des formulations multi-médicaments, des alternatives à plus faible dose et des options de délivrance transdermique qui améliorent la sécurité et l’adhésion des patients. Ces traitements hormonaux et antidouleur personnalisés revêtent une importance particulière pour les populations vieillissantes, qui présentent une incidence plus élevée de déséquilibre endocrinien et de douleur chronique. Avec une prise de conscience croissante des voies de traitement non standard, les thérapies TRH et antidouleur magistrales continuent d’accélérer l’expansion du marché.

Tendances Clés & Opportunités

Expansion des Installations de Sous-Traitance Stériles et de Haute Qualité

Une tendance majeure qui redéfinit le marché des pharmacies de préparation est l’expansion des installations de sous-traitance stérile opérant sous des normes réglementaires renforcées. Les systèmes de santé externalisent de plus en plus les préparations stériles vers des pharmacies de sous-traitance 503B pour garantir une qualité constante, réduire les erreurs de préparation et maintenir la continuité de l’approvisionnement. Ces installations tirent parti de l’automatisation, des technologies de salles blanches et des pratiques avancées d’assurance qualité qui répondent aux exigences des grands hôpitaux. Cette tendance crée de vastes opportunités pour les fournisseurs capables de produire des injectables stériles en grande quantité, des solutions ophtalmiques et des médicaments critiques pour les soins intensifs. Alors que les hôpitaux font face à des pressions croissantes en matière de conformité, ils préfèrent des partenaires d’externalisation offrant traçabilité, infrastructure stérile et capacité de production fiable. Ce changement ouvre un fort potentiel commercial pour les entreprises de préparation qui investissent dans des systèmes de fabrication de haute qualité. L’expansion continue des opérations stériles signale une opportunité à long terme alors que la demande augmente pour des formulations complexes de qualité clinique.

- Par exemple, l’analyse de l’industrie et les articles confirment que les technologies avancées, telles que la robotique, la technologie des isolateurs et l’automatisation intégrée, augmentent considérablement l’efficacité et la capacité de production dans la fabrication pharmaceutique.

Adoption croissante de la préparation vétérinaire et des solutions thérapeutiques de niche

La préparation vétérinaire est apparue comme une opportunité en forte croissance à mesure que la possession d’animaux de compagnie augmente et que les vétérinaires recherchent des solutions personnalisées pour les besoins spécifiques des espèces. De nombreux animaux nécessitent des doses uniques, des formats de livraison ou des saveurs que les médicaments commerciaux ne peuvent pas fournir. Les pharmacies de préparation créent des formulations adaptées aux animaux, telles que des comprimés à mâcher, des liquides aromatisés et des gels transdermiques qui améliorent la conformité au traitement. Au-delà des soins vétérinaires, des domaines de niche tels que la dermatologie, la gastroentérologie et la supplémentation nutritionnelle offrent un fort potentiel de croissance pour les spécialistes de la préparation. La sensibilisation croissante des consommateurs aux thérapies personnalisées pour les animaux de compagnie et les groupes de patients spécialisés continue de soutenir cette tendance. La préparation vétérinaire, combinée aux besoins non satisfaits dans les thérapies humaines spécialisées, offre aux pharmacies de préparation des opportunités de revenus croissantes dans divers segments de soins de santé.

- Par exemple, l’American Pet Products Association (APPA) rapporte que plus de 94 millions de foyers américains possédaient un animal de compagnie selon leur enquête de 2025, une augmentation notable par rapport à 82 millions en 2023, entraînant une demande accrue de médicaments préparés sur mesure pour chaque animal.

Intégration croissante de la technologie dans les opérations de préparation

L’adoption de la technologie crée de nouvelles opportunités dans les pharmacies de préparation, car des systèmes tels que la distribution automatisée, les plateformes de flux de travail numériques et les transferts de prescriptions électroniques renforcent la sécurité et la précision. Les pharmacies utilisent de plus en plus la vérification par code-barres, la surveillance de la qualité en temps réel et la documentation basée sur le cloud pour réduire le risque de contamination et éliminer les erreurs de formulation. Les plateformes numériques rationalisent également la communication avec les médecins, permettant des ajustements de prescription plus rapides et une meilleure transparence. L’investissement dans des systèmes robotiques et un étiquetage intelligent augmente la capacité et améliore la productivité pour la préparation stérile et non stérile. Alors que les attentes réglementaires s’intensifient, les opérations de préparation axées sur la technologie gagnent de forts avantages concurrentiels. Cette tendance ouvre des opportunités pour les pharmacies qui modernisent leurs opérations et établissent des modèles de flux de travail à haute efficacité.

Principaux défis

Exigences réglementaires strictes et charge de conformité

Les exigences réglementaires posent un défi important pour les pharmacies de préparation magistrale, car elles doivent respecter des normes strictes de qualité, de stérilité et de documentation. La conformité aux directives USP , et , ainsi que la supervision des autorités sanitaires nationales, créent des charges opérationnelles élevées. Les installations doivent investir massivement dans des salles blanches, des systèmes de qualité de l’air, la formation du personnel et la surveillance environnementale continue. Les inspections réglementaires exigent également une traçabilité complète pour chaque produit composé, augmentant la complexité administrative. La non-conformité peut entraîner des pénalités, des rappels ou des fermetures, créant un risque financier. Les petites pharmacies indépendantes luttent le plus contre ces attentes accrues, conduisant beaucoup à limiter leurs opérations ou à se tourner vers la préparation non stérile. À mesure que les réglementations évoluent, les pharmacies font face à une pression continue pour maintenir des systèmes rigoureux, faisant de la conformité un obstacle majeur à la croissance du marché.

Risques de Contrôle de Qualité et Variabilité dans les Formulations

Assurer une qualité constante à travers des formulations personnalisées reste un défi clé pour les pharmacies de préparation magistrale. Étant donné que les médicaments composés manquent de processus de fabrication standardisés, une variabilité de formulation peut survenir en raison de différences dans les matières premières, la précision des équipements ou l’expérience des opérateurs. Des erreurs de dosage, de stabilité ou de stérilité peuvent compromettre la sécurité des patients et entraîner des événements indésirables. Maintenir une durée de conservation stable et une biodisponibilité fiable s’avère également difficile pour certaines thérapies complexes. Des erreurs de préparation ont déjà déclenché des actions réglementaires et suscité des inquiétudes parmi les prestataires de soins de santé. Ces risques obligent les pharmacies à adopter des protocoles de validation stricts, des tests avancés et une surveillance continue—des facteurs qui augmentent le coût et la complexité opérationnels. Aborder la variabilité du contrôle de qualité reste essentiel pour instaurer la confiance et renforcer la crédibilité du marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait la plus grande part du marché des pharmacies de préparation magistrale en 2024 avec environ 41%, stimulée par une forte demande de médecine personnalisée, une infrastructure de préparation avancée et une large adoption des thérapies hormonales bio-identiques. La région bénéficie d’un réseau mature de pharmacies 503A et 503B qui soutiennent à la fois des préparations stériles individualisées et de grande envergure. La croissance s’est renforcée à mesure que les médecins prescrivaient de plus en plus d’analgésiques sur mesure, de mélanges dermatologiques et de formulations sans allergènes. L’augmentation des cas de maladies chroniques, les pénuries de médicaments et les tendances de remboursement favorables ont encore élargi la demande de services. Une supervision réglementaire stricte a également encouragé l’investissement dans des installations de préparation stérile de haute qualité.

Europe

L’Europe représentait environ 28% du marché en 2024, soutenue par une tradition bien établie de préparation magistrale en pharmacie et une forte demande de formulations personnalisées en dermatologie, en remplacement hormonal et en pédiatrie. Des pays comme l’Allemagne, la France et les Pays-Bas exploitent des cadres de préparation structurés qui garantissent la sécurité des produits et des pratiques de distribution uniformes. L’adoption croissante de thérapies personnalisées pour les populations vieillissantes, ainsi que l’utilisation accrue de solutions sans conservateurs et ajustées en dose, ont renforcé la croissance du marché. Les hôpitaux ont également compté sur des préparations composées lors de pénuries récurrentes de médicaments. L’expansion des services de préparation clinique et la préférence croissante pour les thérapies sur mesure ont continué à soutenir une demande régionale stable.

Asie-Pacifique

La région Asie-Pacifique a atteint près de 22 % de part de marché en 2024, émergeant comme la région à la croissance la plus rapide en raison de l’augmentation de l’incidence des maladies chroniques, de l’expansion des dépenses de santé et de la sensibilisation croissante aux traitements personnalisés. La demande a augmenté en Australie, au Japon, en Inde et en Corée du Sud, les patients recherchant des thérapies hormonales personnalisées, des formulations dermatologiques et des solutions pédiatriques indisponibles dans les formats standard. Les pénuries de médicaments sur plusieurs marchés ont également poussé les hôpitaux à se tourner vers les préparations magistrales. Les investissements dans la formation, les infrastructures stériles et les plateformes de pharmacie numérique ont soutenu l’expansion du marché. La croissance de la possession d’animaux de compagnie a également stimulé la préparation magistrale vétérinaire. La grande base de population de la région et l’amélioration de l’accès aux soins de santé continueront d’accélérer la croissance à long terme.

Amérique latine

L’Amérique latine a capturé environ 6 % du marché en 2024, stimulée par l’adoption croissante de thérapies personnalisées au Brésil, au Mexique et en Argentine. La croissance régionale s’est accélérée alors que les médecins prescrivaient des solutions magistrales pour la dermatologie, le déséquilibre hormonal, la fertilité et la gestion de la douleur. L’augmentation des dépenses de santé de la classe moyenne et la demande accrue pour des formes posologiques alternatives ont soutenu le secteur. Les pharmacies ont élargi leurs capacités en formulations sans allergènes et sans conservateurs pour servir les patients sensibles. Bien que la variabilité réglementaire reste un défi, les améliorations continues des normes de préparation magistrale et la sensibilisation clinique croissante ont contribué à une demande stable dans les grands centres urbains.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait environ 3 % de part de marché en 2024, avec une demande principalement concentrée aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud. La croissance a été alimentée par la prévalence croissante des maladies chroniques, l’expansion des réseaux de santé privés et l’acceptation croissante des thérapies dermatologiques et hormonales personnalisées. Les hôpitaux et les cliniques ont compté sur les produits magistraux pour faire face aux pénuries de médicaments spécialisés et pédiatriques. L’investissement dans des infrastructures pharmaceutiques modernes et la sensibilisation croissante aux traitements personnalisés ont amélioré la pénétration du marché. Cependant, l’harmonisation réglementaire limitée et l’accès inégal aux professionnels formés en préparation magistrale ont restreint une expansion plus large sur les marchés en développement.

Segmentations du marché :

Par domaine thérapeutique

- Gestion de la douleur

- Remplacement hormonal

- Applications dermatologiques

- Médicaments spécialisés

- Suppléments nutritionnels

- Autres domaines thérapeutiques

Par application

- Adulte

- Gériatrique

- Vétérinaire

- Pédiatrique

Par type de préparation magistrale

- Modification des ingrédients pharmaceutiques (MIP)

- Fabrication pharmaceutique actuellement indisponible (FPCI)

- Modification de la posologie pharmaceutique (MDP)

- Autres types de préparation magistrale

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des pharmacies de composition présente une forte concurrence parmi les principaux acteurs tels que Nephron Pharmaceuticals Corporation, Clinigen Group PLC, Lorraine’s Pharmacy, Fagron NV, Institutional Pharmacy Solutions LLC, McGuff Compounding Pharmacy Services, Fresenius Kabi AG, ITC Compounding Pharmacy, B. Braun Melsungen AG, et Dougherty’s Pharmacy Inc. Ces entreprises rivalisent en élargissant leurs capacités de composition stérile et non stérile, en améliorant l’infrastructure des salles blanches et en renforçant la conformité avec les normes USP , , et . Les leaders du marché se concentrent sur une large couverture thérapeutique dans la gestion de la douleur, l’hormonothérapie, la dermatologie, la pédiatrie et les soins vétérinaires. Plusieurs acteurs investissent dans des installations d’externalisation 503B pour fournir des injectables stériles en grande quantité aux hôpitaux confrontés à des pénuries. L’intégration technologique, y compris les systèmes de composition automatisés, les flux de travail de prescription numérique et les outils avancés de contrôle de la qualité, façonne davantage la performance concurrentielle. Les partenariats stratégiques avec les réseaux de soins de santé, les groupes de médecins et les cliniques spécialisées soutiennent le positionnement sur le marché. L’innovation continue dans les formulations personnalisées et les normes de sécurité reste centrale pour le succès concurrentiel.

Analyse des Principaux Acteurs

- Nephron Pharmaceuticals Corporation

- Clinigen Group PLC

- Lorraine’s Pharmacy

- Fagron NV

- Institutional Pharmacy Solutions, LLC

- McGuff Compounding Pharmacy Services

- Fresenius Kabi AG

- ITC Compounding Pharmacy

- B. Braun Melsungen AG

- Dougherty’s Pharmacy, Inc.

Développements Récents

- En juin 2025, Clinigen Group PLC a annoncé avoir obtenu les droits pour six thérapies medac afin d’élargir l’accès des patients aux médicaments spécialisés (expansion stratégique dans l’espace des médicaments spécialisés/composés/à accès géré).

- En janvier 2025, Clinigen Group PLC a formé un partenariat avec Santhera Pharmaceuticals pour élargir l’accès à un traitement pour la dystrophie musculaire de Duchenne (activité d’accès clinique / médicaments spécialisés).

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le domaine thérapeutique, l’application, le type de composition et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché s’étendra à mesure que la demande pour des thérapies personnalisées augmentera dans les principaux domaines thérapeutiques.

- Les installations de sous-traitance stérile seront de plus en plus adoptées par les hôpitaux et les grandes cliniques.

- Les systèmes de préparation basés sur la technologie amélioreront la précision, la sécurité et l’efficacité des flux de travail.

- La thérapie hormonale bio-identique restera un catalyseur majeur de croissance dans les populations vieillissantes.

- La préparation vétérinaire augmentera à mesure que les dépenses de santé pour les animaux de compagnie et les besoins spécifiques aux espèces augmenteront.

- Les pénuries de médicaments continueront de renforcer la dépendance aux alternatives composées dans les soins critiques.

- Les cadres réglementaires se resserreront, poussant les pharmacies à investir davantage dans les systèmes de qualité.

- Les plateformes de prescription numérique et l’intégration de la télésanté élargiront l’accès des patients aux médicaments sur mesure.

- Les formulations pédiatriques et gériatriques à doses flexibles verront une adoption plus forte dans les milieux cliniques.

- La concurrence sur le marché s’intensifiera à mesure que les principaux acteurs investiront dans les infrastructures stériles, l’automatisation et des portefeuilles thérapeutiques plus larges.