Aperçu du Marché

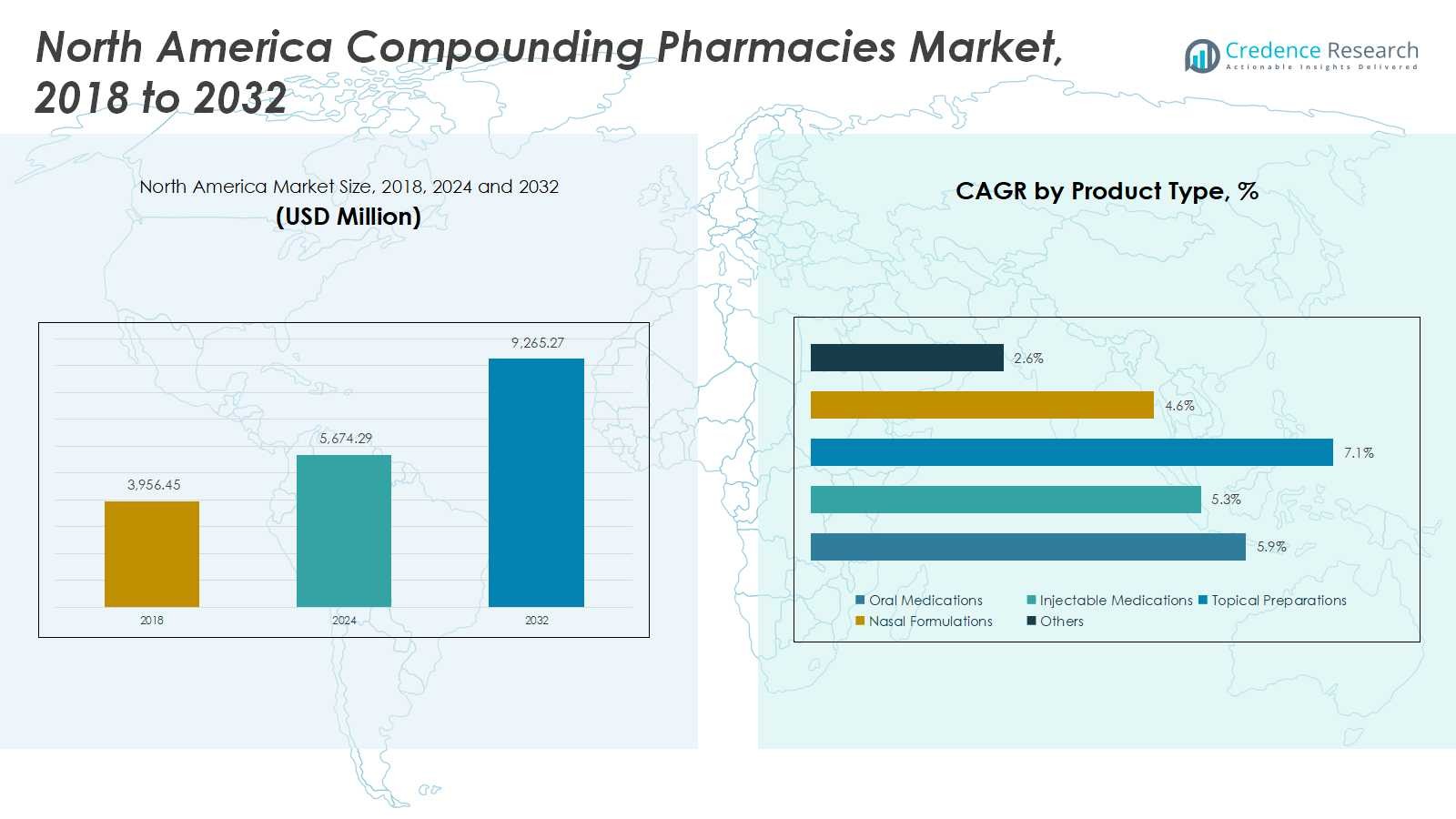

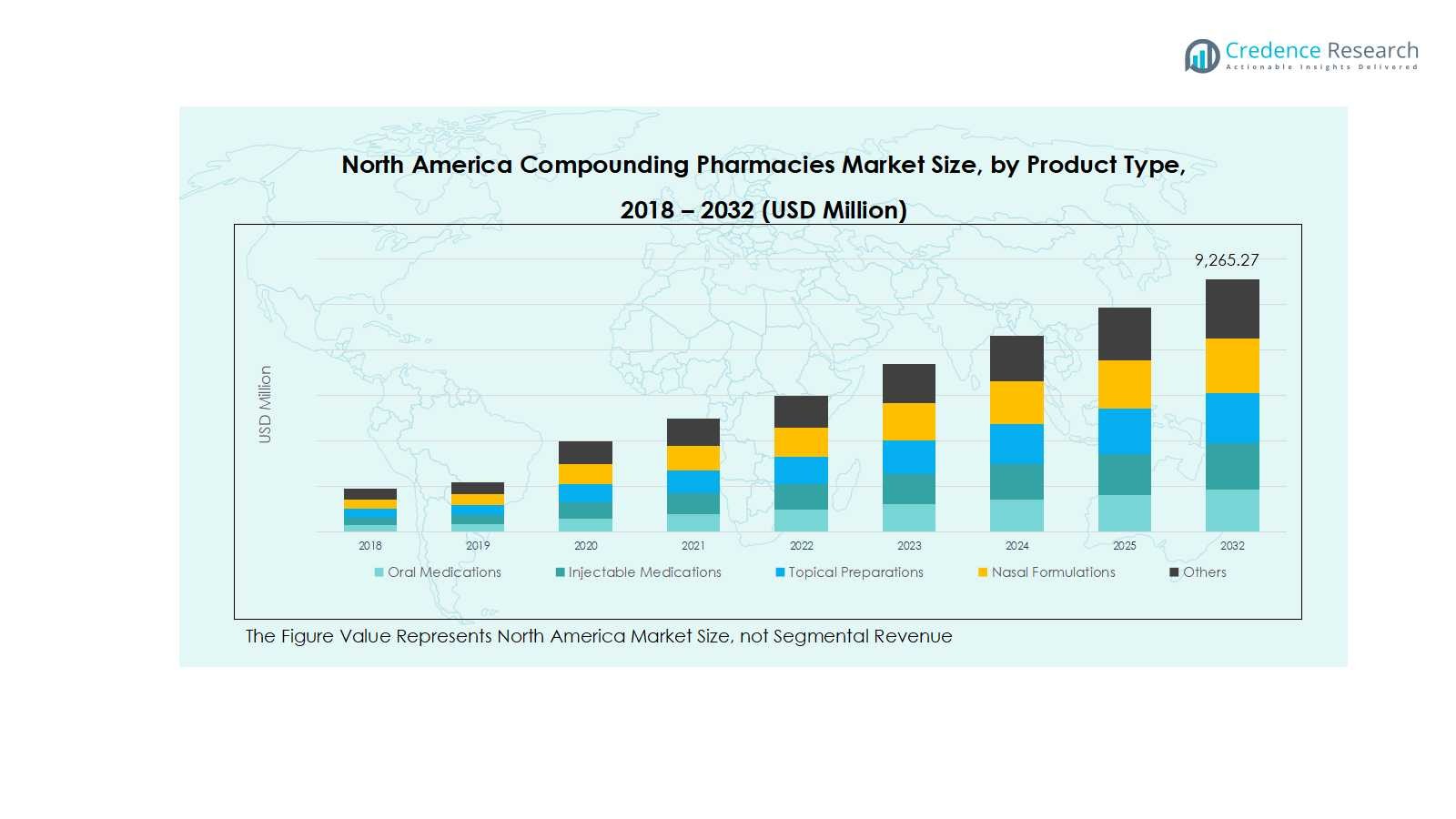

La taille du marché des pharmacies de composition en Amérique du Nord était évaluée à 3 956,45 millions USD en 2018 et a augmenté à 5 674,29 millions USD en 2024. Il est prévu d’atteindre 9 265,27 millions USD d’ici 2032, enregistrant un TCAC de 5,89% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Pharmacies de Composition en Amérique du Nord 2024 |

5 674,29 Millions USD |

| Marché des Pharmacies de Composition en Amérique du Nord, TCAC |

5,89% |

| Taille du Marché des Pharmacies de Composition en Amérique du Nord 2032 |

9 265,27 Millions USD |

Le paysage concurrentiel du marché des pharmacies de composition en Amérique du Nord est façonné par des acteurs clés tels que Fagron N.V., Avella Specialty Pharmacy, Clinigen Group, CAPS, PharMEDium Services LLC et Medisca Inc. Ces entreprises se concentrent sur l’expansion de leurs portefeuilles de produits, l’amélioration du contrôle de la qualité et l’adoption de technologies de composition avancées pour répondre à la demande croissante de médecine personnalisée. Les partenariats stratégiques, les acquisitions et la conformité réglementaire restent au cœur de leurs stratégies de croissance. Régionalement, les États-Unis dominent le marché, représentant environ 72% de la part totale en 2024, grâce à son infrastructure de santé avancée, à la forte présence de structures spécialisées dans la composition et à une plus grande sensibilisation des consommateurs aux solutions pharmaceutiques personnalisées. Le Canada suit, soutenu par une base croissante de pharmacies de composition indépendantes et une demande croissante pour des traitements sur mesure. Dans l’ensemble, la différenciation concurrentielle repose sur l’innovation, l’assurance qualité et le respect des normes de sécurité en évolution.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des pharmacies de composition en Amérique du Nord était évalué à 5 674,29 millions USD en 2024 et devrait atteindre 9 265,27 millions USD d’ici 2032, avec un TCAC de 5,89% pendant la période de prévision.

- L’augmentation de la demande pour des médicaments personnalisés, la prévalence croissante des maladies chroniques et l’expansion de l’externalisation hospitalière et institutionnelle sont les principaux moteurs propulsant le marché des pharmacies de composition en Amérique du Nord.

- Les principales tendances incluent les avancées technologiques dans les systèmes de composition automatisés, l’intégration des prescriptions numériques et un accent croissant sur les formulations pédiatriques et vétérinaires pour répondre aux besoins spécifiques des patients.

- Le marché est modérément consolidé avec des acteurs de premier plan tels que Fagron N.V., Avella Specialty Pharmacy, Clinigen Group, CAPS, PharMEDium Services LLC et Medisca Inc., qui rivalisent par l’innovation produit, la conformité réglementaire et les partenariats stratégiques.

- Régionalement, les États-Unis mènent avec une part de 72%, suivis par le Canada à 18% et le Mexique à 10%, tandis que les médicaments oraux dominent le type de produit avec plus de 35% de part de marché, soulignant une forte demande pour des formulations sur mesure.

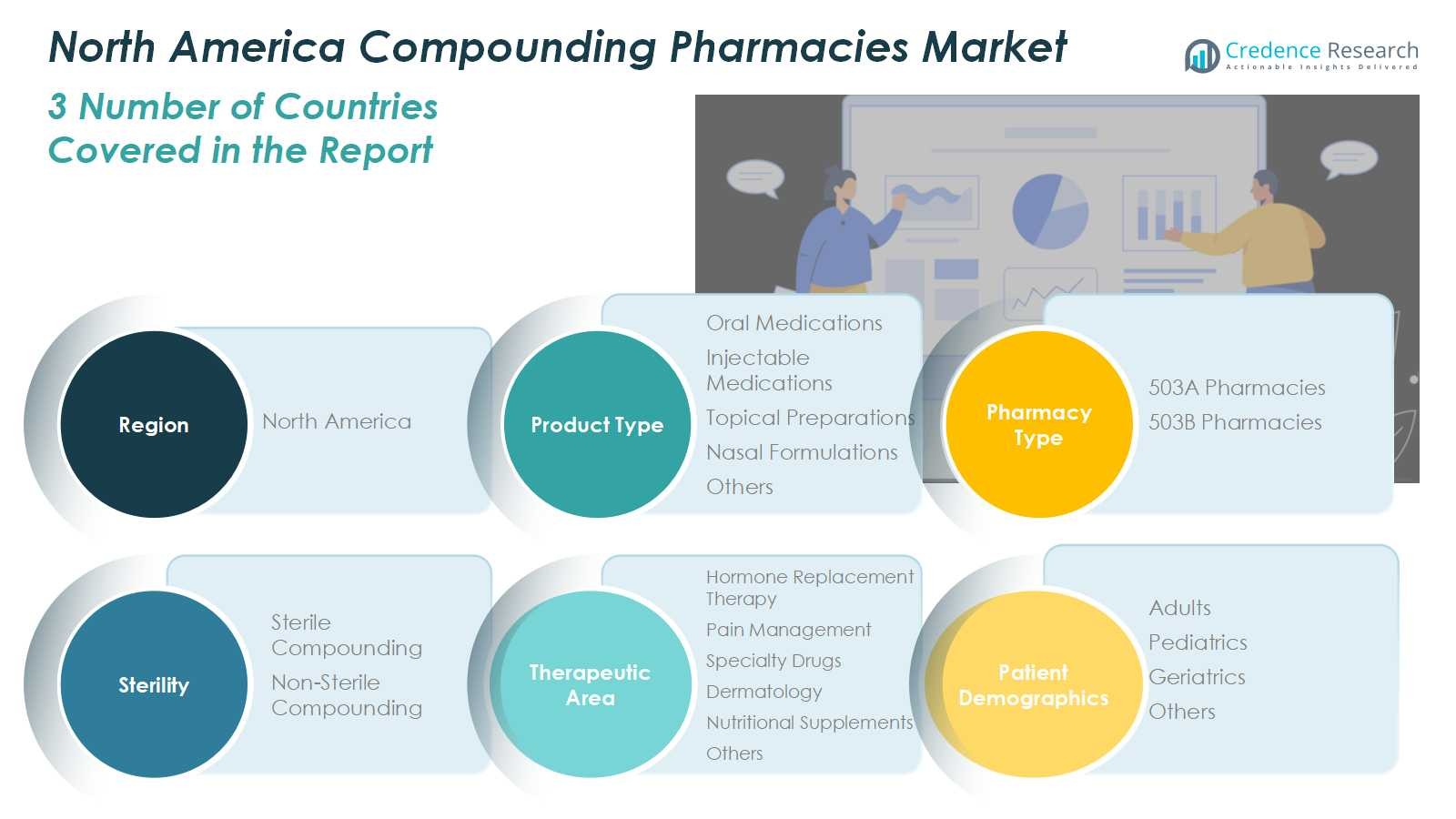

Analyse de la Segmentation du Marché :

Par Type de Produit :

Sur le marché des pharmacies de préparation en Amérique du Nord, les médicaments oraux ont détenu la part dominante de plus de 35 % en 2024, stimulée par la forte demande de capsules, comprimés et suspensions personnalisés adaptés aux besoins posologiques spécifiques des patients. Le segment bénéficie de l’augmentation des prescriptions pour les maladies chroniques et les traitements pédiatriques nécessitant des formulations précises. Les médicaments injectables ont suivi de près, alimentés par la demande croissante des hôpitaux et des cliniques spécialisées pour des préparations stériles. Parallèlement, les formulations topiques et nasales gagnent en popularité en dermatologie et en soins respiratoires, soutenues par la préférence croissante pour des thérapies localisées et à action plus rapide.

- Par exemple, les médicaments injectables ont suivi de près, avec Baxter International lançant 10 nouveaux produits pharmaceutiques injectables aux États-Unis en 2024 seulement, rationalisant la préparation des médicaments et améliorant la sécurité des patients en soins critiques et en oncologie.

Par type de pharmacie :

Le segment des pharmacies 503A a représenté une part de marché plus importante de près de 60 % en 2024, attribuée à leur présence généralisée et à leur capacité à répondre aux prescriptions spécifiques des patients provenant de prestataires de soins de santé individuels. Ces pharmacies répondent à des besoins thérapeutiques divers, garantissant une flexibilité dans la préparation de traitements personnalisés. D’autre part, les installations d’externalisation 503B se développent rapidement, soutenues par la demande institutionnelle croissante pour des médicaments stériles prêts à administrer et la conformité aux normes de qualité de la FDA. La montée des tendances d’externalisation parmi les hôpitaux et les cliniques devrait renforcer la dynamique de croissance du segment 503B au cours de la période de prévision.

- Par exemple, l’installation 503A de Belmar Pharma Solutions fournit des formulations individualisées adaptées aux allergies, dosages et besoins thérapeutiques des patients depuis 1985, démontrant une flexibilité dans la préparation de traitements personnalisés.

Par stérilité :

Dans le segment de la stérilité, la préparation non stérile a dominé le marché avec une part dépassant 55 % en 2024, principalement en raison de l’utilisation large de crèmes, suspensions orales et onguents topiques en dermatologie et thérapies hormonales. Ces produits nécessitent des processus de préparation plus simples et ont des complexités réglementaires moindres par rapport aux formulations stériles. Cependant, le segment de la préparation stérile devrait connaître une croissance significative, alimentée par la demande croissante des hôpitaux pour des médicaments injectables, des solutions ophtalmiques et des thérapies par perfusion nécessitant des conditions aseptiques strictes et des pratiques avancées d’assurance qualité.

Principaux moteurs de croissance

Demande croissante de médicaments personnalisés

L’accent croissant sur les approches de traitement personnalisées est un moteur majeur sur le marché des pharmacies de préparation en Amérique du Nord. Les patients recherchent de plus en plus des formulations personnalisées qui répondent aux allergies, ajustements de dosage et formes d’administration alternatives non disponibles dans les médicaments commerciaux. Cette tendance est particulièrement forte en pédiatrie, gériatrie et thérapie de remplacement hormonal, où le dosage individualisé est essentiel. Les pharmacies offrant des solutions de préparation sur mesure gagnent un avantage concurrentiel, car les médecins et les patients privilégient la médecine de précision pour améliorer les résultats thérapeutiques et minimiser les réactions indésirables aux médicaments.

- Par exemple, Walgreen Co. propose des médicaments de thérapie hormonale sur mesure pour les patients nécessitant des dosages et formulations spécifiques, répondant aux déséquilibres hormonaux individuels que les médicaments standards ne peuvent pas toujours satisfaire.

Expansion de la population gériatrique et des maladies chroniques

La prévalence croissante des maladies chroniques et le vieillissement de la population augmentent considérablement la demande de médicaments composés. Les personnes âgées nécessitent souvent des dosages et des combinaisons spécialisés pour gérer des conditions de santé complexes telles que le diabète, les troubles cardiovasculaires et l’arthrite. Les pharmacies de composition répondent à ce besoin en formulant des formes posologiques plus faciles à administrer, comme les crèmes transdermiques ou les suspensions liquides. La dépendance croissante aux soins personnalisés dans les plans de traitement à long terme continue de positionner les pharmacies de composition comme un maillon essentiel dans la gestion des maladies chroniques à travers l’Amérique du Nord.

- Par exemple, la pharmacie Preston personnalise la thérapie de remplacement hormonal pour les patients âgés, en fournissant des dosages et des formulations adaptés pour traiter les déséquilibres hormonaux et améliorer l’adhésion aux médicaments.

Demande croissante des institutions et des hôpitaux

Les hôpitaux et les institutions de santé externalisent de plus en plus la préparation des médicaments à des installations de composition agréées pour respecter les normes réglementaires et garantir la sécurité des patients. Cette tendance à l’externalisation est un moteur de croissance majeur, bénéficiant particulièrement aux installations d’externalisation 503B qui fournissent des produits stériles prêts à l’emploi. Avec le renforcement de la surveillance de la sécurité et de la stérilité des médicaments, les prestataires de soins de santé se tournent vers des composeurs conformes qui maintiennent une qualité et une fiabilité constantes. La demande d’injectables composés, de solutions ophtalmiques et de thérapies par perfusion renforce la croissance continue des collaborations en pharmacie institutionnelle.

Tendances clés et opportunités

Avancées technologiques dans les processus de composition

L’automatisation, les systèmes de prescription numérique et les technologies de formulation avancées transforment le marché des pharmacies de composition en Amérique du Nord. Les équipements modernes garantissent une précision, une traçabilité et une stérilité accrues lors de la production, réduisant les risques de contamination et d’erreur humaine. L’intégration de systèmes de contrôle qualité pilotés par logiciel et d’unités de composition robotisées rationalise encore davantage les opérations. Ces innovations non seulement améliorent l’efficacité, mais ouvrent également des opportunités pour augmenter la capacité de production, permettant aux pharmacies de gérer des volumes de prescriptions plus élevés tout en assurant la conformité avec les normes évolutives de la FDA.

- Par exemple, des entreprises comme Fagron ont introduit des systèmes automatisés comme la série FagronLab™, qui rationalisent la préparation des poudres, des liquides et des formulations semi-solides, réduisant le temps de préparation et assurant la cohérence.

Accent croissant sur la composition vétérinaire et pédiatrique

La prise de conscience croissante des besoins de traitement spécialisés dans les soins vétérinaires et pédiatriques présente de nouvelles opportunités de marché. Les propriétaires d’animaux recherchent des formulations composées plus sûres et plus agréables pour les animaux, tandis que les médecins pédiatriques préfèrent les médicaments liquides ou aromatisés pour améliorer la conformité des patients. Ces segments de niche se développent rapidement en raison de la disponibilité limitée des options de médicaments commerciaux. Les pharmacies de composition qui tirent parti de ces opportunités avec des formulations innovantes et une personnalisation des dosages sont susceptibles de connaître une croissance soutenue dans ces segments sous-desservis mais lucratifs.

- Par exemple, la pharmacie Zenith a intégré une automatisation avancée dans la composition vétérinaire, permettant un dosage précis pour les petits animaux ou les animaux exotiques, améliorant la sécurité et l’efficacité.

Défis clés

Exigences réglementaires et de conformité strictes

Se conformer aux normes évolutives de la FDA et de l’USP reste un défi majeur pour les pharmacies de préparation magistrale en Amérique du Nord. Les inspections fréquentes, les exigences complexes en matière de stérilité et les demandes de documentation augmentent les coûts opérationnels et limitent l’évolutivité des plus petits acteurs. Le non-respect peut entraîner des avertissements ou la fermeture des installations, impactant la réputation et les revenus. Pour rester compétitives, les pharmacies de préparation magistrale doivent investir massivement dans l’assurance qualité, la formation du personnel et les mises à niveau technologiques, ce qui peut peser sur les ressources financières et ralentir l’expansion dans un environnement hautement réglementé.

Remboursements d’assurance limités et coûts de production élevés

L’absence de couverture d’assurance standardisée pour les médicaments composés pose un défi important. De nombreux fournisseurs d’assurance classent les médicaments composés comme non-formulaires ou électifs, laissant les patients supporter le coût total. Combinés aux coûts élevés de production et de matériaux, cela limite l’accessibilité au marché et la rentabilité. Les pharmacies font face à une pression croissante pour maintenir l’accessibilité financière tout en garantissant la conformité et la qualité. Aborder ces obstacles liés aux coûts et aux remboursements sera crucial pour soutenir la croissance et élargir l’adoption par les patients sur le marché nord-américain de la préparation magistrale.

Analyse régionale

États-Unis

Les États-Unis ont dominé le marché nord-américain des pharmacies de préparation magistrale avec une part de marché de 72 % en 2024, stimulée par une forte demande de médicaments personnalisés et une infrastructure de santé avancée. Le cadre réglementaire robuste du pays, associé à une forte prévalence de maladies chroniques, continue de propulser le besoin de formes posologiques personnalisées et d’injectables stériles. Une collaboration croissante entre les hôpitaux et les installations de sous-traitance 503B soutient davantage l’expansion du marché. De plus, les avancées technologiques dans les systèmes de préparation automatisée et la sensibilisation croissante des médecins et des patients aux traitements sur mesure renforcent le leadership du pays sur le marché régional.

Canada

Le Canada représentait une part de marché de 18 % en 2024, soutenue par l’adoption croissante de médicaments composés dans les pharmacies communautaires et les cliniques spécialisées. Le marché bénéficie d’une préférence croissante pour les thérapies individualisées, notamment en dermatologie, en remplacement hormonal et en soins pédiatriques. Les initiatives gouvernementales croissantes pour garantir la qualité et la sécurité des pratiques de préparation renforcent la confiance de l’industrie. En outre, l’expansion de la population gériatrique et l’incidence accrue des troubles liés au mode de vie alimentent la demande de formulations personnalisées, tandis que la numérisation continue des opérations pharmaceutiques améliore la précision des prescriptions et l’efficacité des services dans le paysage canadien de la préparation magistrale.

Mexique

Le Mexique a capturé une part de marché de 10 % en 2024, stimulée par un accès croissant aux soins de santé, une sensibilisation accrue des patients et l’expansion des réseaux de pharmacies privées. Le secteur de la préparation magistrale du pays connaît une croissance régulière alors que les professionnels de la santé mettent l’accent sur des médicaments abordables et spécifiques aux patients pour répondre aux besoins cliniques non satisfaits. La demande est particulièrement forte pour les préparations non stériles et les thérapies hormonales. Bien que les cadres réglementaires soient encore en développement, les investissements croissants dans la fabrication pharmaceutique et les partenariats avec des entreprises de préparation magistrale basées aux États-Unis contribuent à améliorer les normes de qualité. L’augmentation du revenu disponible et l’amélioration de l’infrastructure de santé renforcent encore la position du Mexique sur le marché nord-américain des pharmacies de préparation magistrale.

Segmentation du marché :

Par type de produit

- Médicaments oraux

- Médicaments injectables

- Préparations topiques

- Formulations nasales

- Autres

Par type de pharmacie

- Pharmacies 503A

- Pharmacies 503B

Par stérilité

- Préparation stérile

- Préparation non stérile

Par domaine thérapeutique

- Thérapie de remplacement hormonal

- Gestion de la douleur

- Médicaments spécialisés

- Dermatologie

- Compléments nutritionnels

- Autres

Par démographie des patients

- Adultes

- Pédiatrie

- Gériatrie

- Autres

Par région

- États-Unis

- Canada

- Mexique

Paysage concurrentiel

Le paysage concurrentiel du marché des pharmacies de composition en Amérique du Nord comprend des acteurs majeurs tels que Fagron N.V., Avella Specialty Pharmacy, Clinigen Group, Central Admixture Pharmacy Services Inc. (CAPS), Vertisis Custom Pharmacy, B. Braun Melsungen AG, PharMEDium Services LLC, PCCA et Medisca Inc. Ces entreprises se concurrencent par l’innovation produit, la conformité réglementaire et des capacités avancées de composition. Le marché est modérément consolidé, avec des acteurs de premier plan investissant massivement dans des installations de préparation stérile et des technologies d’automatisation pour améliorer la précision et la sécurité. Des collaborations stratégiques avec des hôpitaux et des cliniques spécialisées renforcent les réseaux de distribution, en particulier dans le secteur de l’externalisation 503B. De plus, l’élargissement des portefeuilles thérapeutiques et l’intégration numérique pour la gestion des prescriptions sont des stratégies de croissance clés adoptées par les grandes entreprises. Les investissements continus en R&D et la conformité aux normes strictes de la FDA et de l’USP restent essentiels pour maintenir un avantage concurrentiel et assurer une qualité de produit constante à travers la région.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Fagron N.V.

- Avella Specialty Pharmacy

- Clinigen Group

- Central Admixture Pharmacy Services Inc. (CAPS)

- Vertisis Custom Pharmacy

- Braun Melsungen AG

- PharMEDium Services LLC

- 21st Century Pharmacy

- Professional Compounding Centers of America (PCCA)

- Medisca Inc.

Développements récents

- En septembre 2025, Fagron N.V. a acquis University Compounding Pharmacy (UCP), un préparateur pharmaceutique 503A spécialisé dans la santé et le bien-être en Californie.

- En février 2025, Clinigen Group a élargi sa collaboration avec Essential Pharma pour améliorer l’accès des patients dans la région JAPAC.

- En 2025, Vertisis Custom Pharmacy a continué à offrir des injectables et des composés personnalisables pour les traitements intégratifs et naturopathiques, améliorant ses services de pharmacie 503A.

- En septembre 2025, Clinigen Group a acquis SSI Strategy pour rationaliser le passage de la stratégie clinique à la commercialisation mondiale pour les innovateurs en biotechnologie.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, le type de pharmacie, la stérilité, le domaine thérapeutique, la démographie des patients et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché continuera de s’étendre en raison de la demande croissante pour des médicaments personnalisés et spécifiques aux patients.

- Les avancées technologiques dans le domaine de la préparation automatisée et des systèmes de prescription numérique amélioreront l’efficacité opérationnelle.

- L’adoption croissante des pratiques de préparation stérile renforcera les partenariats avec les hôpitaux et les institutions de santé.

- La prévalence croissante des maladies chroniques et liées à l’âge soutiendra la croissance à long terme du marché.

- La conformité réglementaire et l’assurance qualité resteront essentielles pour maintenir la crédibilité de l’industrie.

- L’expansion des installations d’externalisation 503B stimulera la demande institutionnelle pour des formulations prêtes à administrer.

- Le focus croissant sur la préparation pédiatrique et vétérinaire créera de nouvelles opportunités de revenus.

- Les collaborations stratégiques et les acquisitions parmi les acteurs clés accéléreront la consolidation du marché.

- Une sensibilisation accrue aux thérapies personnalisées pour la gestion des hormones et de la douleur soutiendra la préparation spécialisée.

- La numérisation continue et l’intégration de systèmes pilotés par l’IA amélioreront la précision, la traçabilité et la sécurité des patients.