Aperçu du marché :

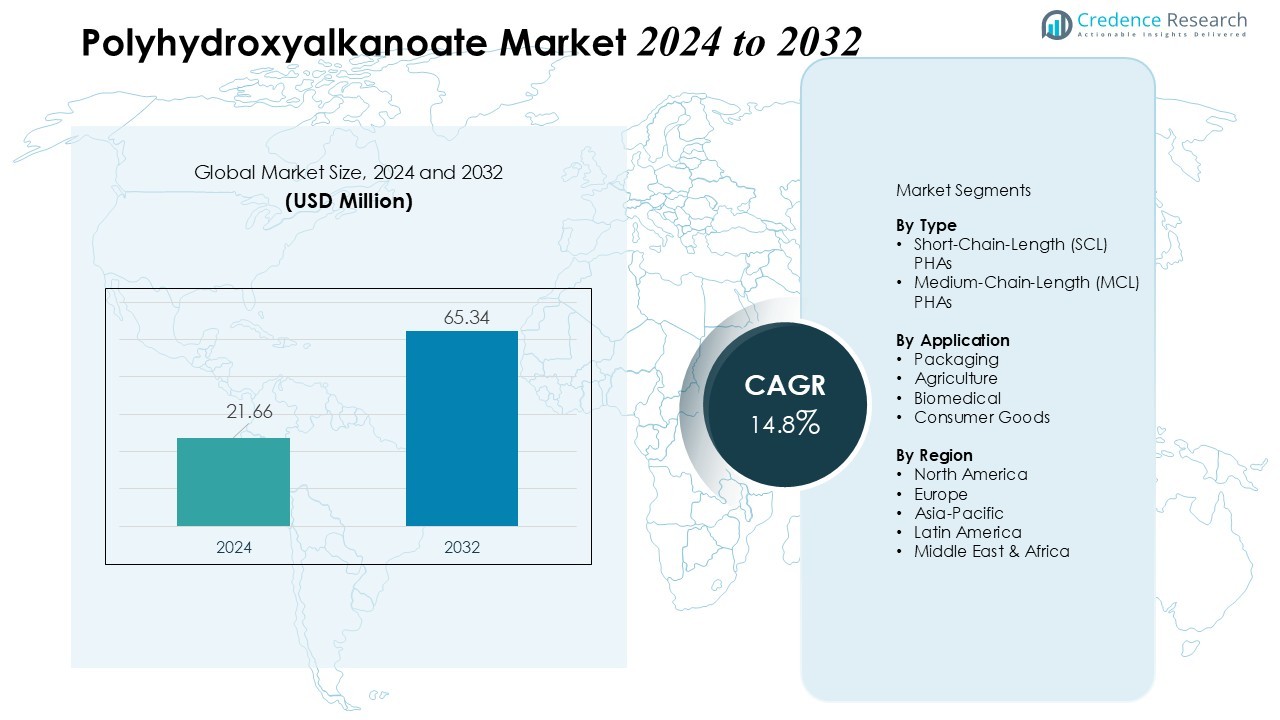

La taille du marché des polyhydroxyalcanoates était évaluée à 21,66 millions USD en 2024 et devrait atteindre 65,34 millions USD d’ici 2032, avec un TCAC de 14,8 % pendant la période de prévision (2024-2032).

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Polyhydroxyalcanoates 2024 |

21,66 Millions USD |

| Marché des Polyhydroxyalcanoates, TCAC |

14,8% |

| Taille du Marché des Polyhydroxyalcanoates 2032 |

65,34 Millions USD |

La croissance du marché des PHA est principalement motivée par les préoccupations environnementales croissantes, des réglementations strictes contre les plastiques à usage unique, et une demande croissante pour des alternatives durables de la part des principales industries utilisatrices finales telles que l’emballage, l’agriculture et les secteurs biomédicaux. Les avancées technologiques, y compris les améliorations de la fermentation microbienne et l’adoption de matières premières à base de déchets, réduisent également les coûts de production et élargissent le potentiel d’application, alimentant ainsi l’adoption du marché.

Régionalement, l’expansion du marché est menée par la région Asie-Pacifique, qui bénéficie de matières premières agricoles abondantes, de capacités de production à faible coût et d’une demande industrielle croissante. L’Europe continue de détenir une part significative grâce à des cadres réglementaires robustes et des mandats de durabilité forts, tandis que l’Amérique du Nord démontre une croissance constante propulsée par la pression réglementaire et la demande de matériaux écologiques.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché :

- Le marché des polyhydroxyalcanoates a atteint 21,66 millions USD en 2024 et devrait croître jusqu’à 65,34 millions USD d’ici 2032, enregistrant un TCAC de 14,8 %, motivé par l’augmentation des réglementations environnementales et la demande pour des alternatives durables.

- Les mandats gouvernementaux croissants contre les plastiques à usage unique et des politiques environnementales plus strictes encouragent les industries à adopter des polymères biodégradables, créant des opportunités de croissance significatives pour les PHA dans les secteurs de l’emballage, des biens de consommation et du commerce de détail.

- La sensibilisation croissante des consommateurs aux problèmes écologiques et la préférence pour les produits écologiques stimulent l’adoption, positionnant les PHA comme une alternative préférée aux plastiques conventionnels dans de nombreuses industries.

- Les PHA démontrent une polyvalence à travers les secteurs, y compris l’emballage, l’agriculture, le biomédical et les biens de consommation en raison de leur biodégradabilité et de leurs origines renouvelables, soutenant une pénétration plus large du marché.

- L’Amérique du Nord détient 35 % du marché grâce à une infrastructure de production avancée et un soutien réglementaire, l’Europe représente 30 % soutenue par des mandats de durabilité, tandis que l’Asie-Pacifique contribue à 25 % grâce à une production à faible coût et une expansion industrielle.

Moteurs du marché :

Moteurs du marché :

Rigueur croissante des réglementations environnementales et des politiques sur les déchets plastiques

Les gouvernements des grandes économies continuent de renforcer les réglementations visant à réduire la pollution plastique et la dépendance aux plastiques à usage unique. De nombreuses juridictions imposent des interdictions ou des restrictions sur les articles en plastique jetables — des sacs d’épicerie aux couverts — incitant les industries à rechercher des alternatives durables et biodégradables. Le marché des polyhydroxyalcanoates bénéficie directement de cette poussée réglementaire. Il suscite un intérêt croissant de la part des secteurs de l’emballage, des biens de consommation et de la vente au détail qui doivent se conformer aux mandats environnementaux en évolution.

- Par exemple, Tetra Pak a augmenté l’utilisation de bioplastiques dérivés de la canne à sucre dans ses solutions d’emballage en carton, et les conteneurs sont conçus pour être 100 % recyclables là où des infrastructures adéquates et des installations spécialisées sont en place.

Changement de Préférence des Consommateurs vers des Matériaux Durables

Les consommateurs du monde entier sont de plus en plus conscients des problèmes écologiques liés aux déchets plastiques et exigent de plus en plus des produits respectueux de l’environnement. Cette demande pousse les entreprises à adopter des polymères biodégradables, créant une forte attraction pour les solutions à base de PHA. L’attrait des origines renouvelables et de la compostabilité du PHA s’aligne avec les valeurs des consommateurs autour de la durabilité et de la responsabilité sociale des entreprises. La prise de conscience écologique croissante parmi les utilisateurs finaux en fait une alternative préférée aux plastiques conventionnels.

- Par exemple, Danimer Scientific a été l’un des premiers producteurs de résines PHA biodégradables, et bien qu’il ait initialement eu une capacité de production d’environ 9 000 tonnes métriques (environ 10 000 tonnes américaines) par an dans son usine de Winchester, Kentucky, en mars 2020, sa capacité de production a varié de manière significative dans les années suivantes en raison d’expansions, de défis opérationnels et de difficultés financières.

Polyvalence à Travers de Multiples Industries Utilisatrices

Le PHA démontre son adéquation pour une gamme diversifiée d’applications — de l’emballage et de l’agriculture aux biens de consommation et biomédicaux. Sa biodégradabilité et ses origines de matières premières renouvelables le rendent attrayant dans l’emballage alimentaire, les articles jetables, les films de paillage et les dispositifs médicaux jetables. Cette flexibilité intersectorielle élargit le potentiel du marché et soutient une adoption plus large. Les fabricants apprécient le PHA car il permet de remplacer les plastiques traditionnels sans compromettre la biodégradabilité ou la conformité réglementaire.

Moteurs Économiques des Fluctuations des Prix des Matières Premières et des Tendances de l’Économie Circulaire

Les prix volatils des combustibles fossiles et du pétrole brut augmentent le coût des plastiques conventionnels, rendant les alternatives biosourcées comme le PHA plus économiquement attractives. En parallèle, l’élan mondial vers des modèles d’économie circulaire — mettant l’accent sur les intrants renouvelables, la réduction des déchets et la réutilisation des ressources — crée des conditions favorables pour les polymères durables. Les industries cherchant à réduire leur empreinte carbone et leur dépendance aux pétrochimiques trouvent que cela offre un avantage stratégique. Ce changement encourage l’investissement à long terme dans la capacité de production de PHA et le développement d’applications.

Tendances du Marché :

La Demande Croissante de Matériaux Durables et Biodégradables Stimule l’Expansion du Marché

Le marché des polyhydroxyalcanoates connaît une croissance robuste en raison de l’accentuation mondiale sur la durabilité et la préservation de l’environnement. Les fabricants et les utilisateurs finaux se tournent vers des alternatives biodégradables aux plastiques conventionnels, stimulant la demande de PHAs dans les secteurs de l’emballage, de l’agriculture et du biomédical. Ils offrent une excellente biodégradabilité et biocompatibilité, ce qui en fait un choix privilégié dans les applications médicales, y compris les systèmes de délivrance de médicaments et l’ingénierie tissulaire. Les cadres réglementaires et les initiatives gouvernementales promouvant les matériaux écologiques soutiennent davantage l’adoption sur le marché. Les acteurs industriels investissent dans des technologies de production rentables, améliorant le rendement et réduisant la dépendance aux matières premières à base de pétrole. Une forte sensibilisation des consommateurs concernant la pollution plastique renforce le potentiel de croissance à long terme du marché.

- Par exemple, RWDC Industries produit un matériau PHA (marqué sous le nom Solon®) certifié par TÜV Austria comme entièrement biodégradable dans les environnements naturels, y compris le sol, l’eau douce et les conditions marines.

Avancées technologiques et collaborations stratégiques améliorant la compétitivité du marché

L’innovation technologique stimule le marché des polyhydroxyalcanoates, en se concentrant sur l’efficacité de production améliorée et les propriétés polymères diversifiées. Il bénéficie de techniques avancées de fermentation microbienne et d’ingénierie métabolique, qui réduisent les coûts de production et améliorent la performance des matériaux. Les entreprises poursuivent des partenariats stratégiques, des coentreprises et des acquisitions pour élargir leurs portefeuilles de produits et renforcer leur présence régionale. L’augmentation des applications dans les secteurs de l’emballage, de l’automobile et du médical crée des opportunités pour des solutions personnalisées et des produits à haute valeur ajoutée. L’investissement dans la recherche et le développement permet une production évolutive et répond aux limitations telles que la fragilité et le coût de production élevé. Le marché montre une concurrence croissante parmi les principaux acteurs, motivant l’innovation continue et l’optimisation des processus.

- Par exemple, Danimer Scientific et PepsiCo ont commencé à collaborer en 2017 pour développer des films flexibles à base de PHA. D’ici 2021, Danimer avait terminé une expansion pour porter sa capacité de production à 20 millions de livres par an dans son installation du Kentucky.

Analyse des défis du marché :

Les coûts de production élevés et les limitations techniques freinent la croissance du marché

Le marché des polyhydroxyalcanoates fait face à des défis liés aux coûts de production élevés par rapport aux plastiques conventionnels, limitant l’adoption généralisée. Il repose sur une fermentation microbienne complexe et la disponibilité des matières premières, ce qui affecte la scalabilité et la rentabilité globales. Les limitations techniques, y compris la fragilité et la stabilité thermique inférieure, restreignent l’application dans certains secteurs industriels. Les fabricants investissent massivement dans la recherche et l’optimisation des processus pour surmonter ces obstacles. Les fluctuations des prix des matières premières et les contraintes de la chaîne d’approvisionnement impactent davantage l’efficacité de la production. Une sensibilisation limitée parmi les petites et moyennes entreprises ralentit la pénétration du marché. La pression concurrentielle des alternatives biodégradables moins chères influence également les stratégies de tarification.

La conformité réglementaire et les barrières à l’entrée sur le marché posent des défis supplémentaires

Les exigences réglementaires strictes pour les biopolymères et les certifications environnementales posent des obstacles aux nouveaux entrants sur le marché des polyhydroxyalcanoates. Cela nécessite le respect des normes de sécurité, de qualité et environnementales, augmentant le temps et le coût de la commercialisation. L’infrastructure limitée pour la production à grande échelle dans les régions émergentes entrave l’expansion rapide du marché. Les acteurs du marché rencontrent des défis pour éduquer les utilisateurs finaux sur les avantages des produits et les pratiques de manipulation. Les investissements initiaux élevés en capital et les risques associés aux technologies innovantes affectent les petits fabricants. La consolidation de l’industrie et la domination des acteurs établis créent des barrières concurrentielles. L’innovation continue reste cruciale pour surmonter ces défis opérationnels et réglementaires.

Opportunités du marché :

Potentiel d’expansion dans l’emballage biodégradable et les biens de consommation

Le marché des polyhydroxyalcanoates présente des opportunités significatives dans les secteurs de l’emballage et des biens de consommation en raison de la demande croissante pour des alternatives écologiques aux plastiques conventionnels. Il offre une biodégradabilité complète et des propriétés non toxiques, ce qui le rend idéal pour l’emballage alimentaire, les articles jetables et les produits de soins personnels. La sensibilisation croissante des consommateurs à la pollution plastique encourage les fabricants à adopter des solutions à base de PHA. La montée des réglementations limitant les plastiques à usage unique en Europe, en Amérique du Nord et en Asie-Pacifique stimule davantage l’adoption du marché. Les entreprises investissant dans des techniques de production évolutives peuvent tirer parti de l’efficacité des coûts et des marges bénéficiaires plus élevées. Les secteurs de la vente au détail et du commerce électronique en expansion créent une demande supplémentaire pour des solutions d’emballage durables.

Opportunités dans les applications médicales, agricoles et industrielles

Les avancées technologiques et l’innovation axée sur la recherche offrent de nouvelles voies pour le marché des polyhydroxyalcanoates. Il démontre un fort potentiel dans les applications biomédicales, y compris les systèmes d’administration de médicaments, les pansements et l’ingénierie tissulaire en raison de sa biocompatibilité. En agriculture, les films et revêtements à base de PHA soutiennent des pratiques agricoles durables. Les applications industrielles, y compris les plastiques biodégradables pour les secteurs automobile et électronique, gagnent en popularité. Les collaborations entre les entreprises de biotechnologie et les fabricants de produits chimiques accélèrent le développement de produits et la pénétration du marché. L’augmentation des incitations gouvernementales pour les matériaux verts renforce encore les perspectives de croissance et attire les investissements.

Analyse de la segmentation du marché :

Par type

Le marché des polyhydroxyalcanoates est principalement catégorisé en PHAs à chaîne courte (SCL) et PHAs à chaîne moyenne (MCL). Il montre une forte demande pour les SCL-PHAs en raison de leur biodégradabilité supérieure et de leur adéquation pour l’emballage, les articles jetables et les films agricoles. Les MCL-PHAs gagnent en popularité dans des applications spécialisées, y compris les dispositifs médicaux, l’ingénierie tissulaire et les composants industriels haute performance, en raison de leur flexibilité améliorée et de leurs propriétés thermiques. Les stratégies de production varient en fonction des souches microbiennes et des types de matières premières, influençant le rendement, la qualité du polymère et l’efficacité des coûts. Les acteurs de l’industrie investissent dans la R&D pour optimiser la composition des polymères, ciblant des améliorations de performance spécifiques aux applications.

- Par exemple, les données des installations pilotes pour un processus de production de PHA à grande échelle ont indiqué la capacité d’atteindre des titres de fermentation dans la gamme de 80-100 g/L en utilisant des souches microbiennes optimisées et des concepts de production intégrés.

Par application

Le PHA est largement utilisé dans les secteurs de l’emballage, de l’agriculture, du biomédical et des biens de consommation. Il connaît une adoption significative dans l’emballage alimentaire et les couverts jetables en raison de sa nature compostable et de sa conformité aux réglementations environnementales. En agriculture, il sert de films de paillage biodégradables et de revêtements qui réduisent les déchets plastiques et soutiennent les pratiques agricoles durables. Les applications biomédicales, y compris les systèmes de délivrance de médicaments, les implants chirurgicaux et les pansements, tirent parti de la biocompatibilité et des propriétés non toxiques du PHA. Les fabricants de biens de consommation intègrent de plus en plus le PHA dans des produits écologiques pour répondre à la demande croissante d’alternatives durables. La sensibilisation croissante à la durabilité environnementale et le soutien réglementaire stimulent l’adoption dans toutes les applications.

Segmentations :

Par Type

- PHAs à chaîne courte (SCL)

- PHAs à chaîne moyenne (MCL)

Par Application

- Emballage

- Agriculture

- Biomédical

- Biens de consommation

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Analyse Régionale :

L’Amérique du Nord domine avec une forte production de biopolymères et un soutien réglementaire

L’Amérique du Nord détient une part significative du marché des Polyhydroxyalkanoates, représentant 35% des revenus mondiaux, grâce à une infrastructure de production avancée et un soutien réglementaire solide. Elle bénéficie d’initiatives gouvernementales promouvant les matériaux durables et de restrictions strictes sur les plastiques à usage unique. Une adoption élevée dans les secteurs de l’emballage, médical et automobile renforce la demande régionale. Les institutions de recherche et les acteurs de l’industrie collaborent pour développer des méthodes de production rentables et des applications innovantes. La préférence croissante des consommateurs pour les produits écologiques renforce l’expansion du marché. L’investissement dans des installations de production à grande échelle positionne la région comme un contributeur clé à l’approvisionnement mondial.

L’Europe gagne du terrain grâce aux réglementations environnementales et aux pratiques durables

L’Europe capte 30% du marché mondial des Polyhydroxyalkanoates, soutenue par des politiques environnementales strictes et des mandats de durabilité forts. Elle connaît une adoption croissante dans les secteurs de l’emballage, de l’agriculture et de la santé. Les fabricants se concentrent sur l’amélioration des performances des produits et la réduction des coûts de production pour répondre aux attentes croissantes du marché. Les partenariats stratégiques et les collaborations entre les entreprises chimiques et les entreprises de biotechnologie accélèrent l’innovation et le déploiement commercial. La présence de principaux producteurs de PHA en Allemagne, en France et aux Pays-Bas renforce la stabilité du marché. La sensibilisation croissante des consommateurs à l’impact environnemental entraîne une utilisation plus large des alternatives biodégradables.

L’Asie-Pacifique connaît une croissance rapide avec l’expansion des applications industrielles

La région Asie-Pacifique représente 25% du marché des polyhydroxyalcanoates, stimulée par une demande industrielle croissante et des politiques gouvernementales favorables. Elle connaît une adoption croissante dans les secteurs de l’emballage, de l’agriculture et du médical en raison de la croissance démographique et de l’urbanisation. Des pays comme la Chine, le Japon et l’Inde investissent dans la R&D et le développement des technologies de production de biopolymères. Les collaborations entre entreprises nationales et internationales facilitent le transfert de technologie et l’expansion du marché. Des capacités de fabrication solides et une sensibilisation croissante aux alternatives durables favorisent l’adoption dans de multiples industries. La région offre des opportunités lucratives tant pour les nouveaux entrants que pour les acteurs établis cherchant à croître.

Analyse des principaux acteurs :

- Bio-on SpA Source (Italie)

- PolyFerm Canada (Canada)

- Tianjin GreenBio Materials Co., Ltd. (Chine)

- Kaneka Corporation (Japon)

- Danimer Scientific (États-Unis)

- Newlight Technologies (États-Unis)

- RWDC (États-Unis)

- Tianan Enmat (Chine)

- Paques Biomaterials (Pays-Bas)

- CjBio (Corée du Sud)

- Bluepha (Chine)

- Full Cycle Bioplastics (États-Unis)

Analyse concurrentielle :

Le marché des polyhydroxyalcanoates est hautement concurrentiel, caractérisé par la présence d’acteurs mondiaux et régionaux se concentrant sur l’innovation, l’efficacité de la production et les partenariats stratégiques. Il est dominé par des entreprises investissant dans des technologies avancées de fermentation microbienne et des méthodes de production rentables pour améliorer le rendement et la qualité des polymères. Les principaux acteurs poursuivent des fusions, acquisitions et collaborations pour étendre leur portée géographique et leurs portefeuilles de produits. Les efforts de recherche et développement se concentrent sur l’amélioration des propriétés des matériaux, y compris la flexibilité, la stabilité thermique et la biodégradabilité, pour répondre à diverses applications finales. Les nouveaux entrants sur le marché font face à des défis de la part d’entreprises établies disposant de réseaux de distribution solides et d’une expertise en conformité réglementaire. L’innovation continue, les investissements stratégiques et l’adoption de matières premières durables sont des facteurs critiques qui stimulent la compétitivité. La trajectoire de croissance du marché dépend de la capacité des acteurs à équilibrer le coût de production, les exigences réglementaires et la demande des consommateurs pour des alternatives écologiques.

Développements récents :

- En juin 2025, Teknor Apex a acquis Danimer Scientific, renforçant sa position sur le marché des bioplastiques.

- En novembre 2025, CJ Biomaterials a signé un partenariat avec BIQ Materials pour produire du remplissage de gazon artificiel utilisant le biopolymère PHACT™ PHA, la cérémonie ayant eu lieu fin octobre 2025.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le type, l’application et la région. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques en ITALIE sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir :

- L’accent croissant mis à l’échelle mondiale sur la durabilité continuera de favoriser l’adoption du PHA dans de nombreuses industries.

- Les avancées technologiques dans la fermentation microbienne et les matières premières à base de déchets réduiront les coûts de production et amélioreront l’évolutivité.

- La demande croissante pour des emballages biodégradables et des produits jetables étendra la pénétration du marché dans les secteurs des biens de consommation et de la vente au détail.

- La pression réglementaire contre les plastiques à usage unique renforcera le passage vers des alternatives polymères écologiques.

- La polyvalence du PHA soutiendra l’augmentation des applications dans les secteurs biomédical, agricole et industriel.

- Les collaborations et partenariats stratégiques entre fabricants et institutions de recherche accéléreront l’innovation et le développement de produits.

- Les marchés émergents en Asie-Pacifique et en Amérique latine offriront des opportunités de croissance significatives en raison de la production à faible coût et de la demande industrielle croissante.

- L’investissement en R&D se concentrera sur l’amélioration des propriétés des matériaux, y compris la flexibilité, la stabilité thermique et la résistance mécanique.

- La sensibilisation croissante des consommateurs à l’impact environnemental renforcera la demande pour des solutions polymères durables et renouvelables.

- Les acteurs de l’industrie qui privilégient la production à grande échelle, l’optimisation des coûts et le respect des normes environnementales maintiendront un avantage concurrentiel sur le marché.