Aperçu du marché :

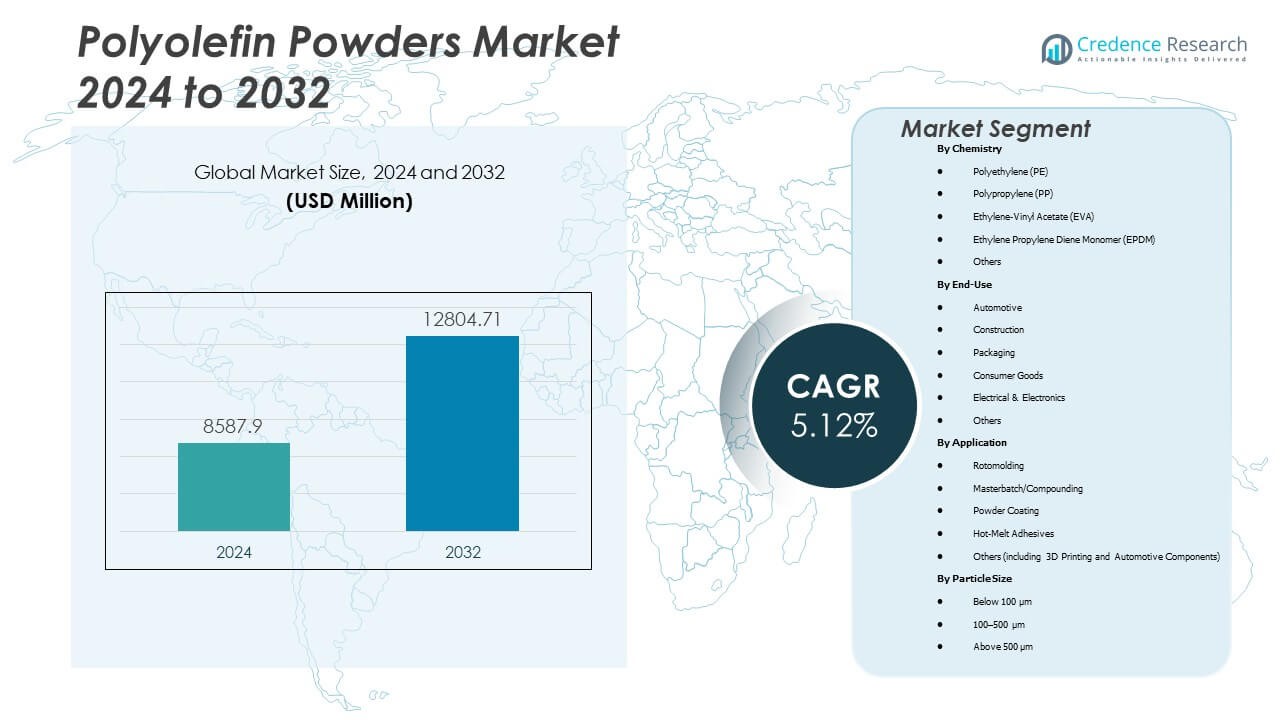

Le marché des poudres de polyoléfines devrait passer de 8 587,9 millions USD en 2024 à environ 12 804,71 millions USD d’ici 2032, avec un taux de croissance annuel composé (TCAC) de 5,12 % de 2024 à 2032.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Poudres de Polyoléfines 2024 |

8 587,9 Millions USD |

| Marché des Poudres de Polyoléfines, TCAC |

5,12% |

| Taille du Marché des Poudres de Polyoléfines 2032 |

12 804,71 Millions USD |

Une forte demande des industries automobile, de l’emballage et de la construction propulse le marché en avant. Les fabricants adoptent les poudres de polyoléfines pour des pièces légères, des revêtements durables et des matériaux recyclables. Le passage aux plastiques durables renforce l’adoption dans l’industrie, soutenu par des réglementations environnementales et des initiatives écologiques. Les avancées continues dans les technologies de polymérisation et de revêtement améliorent la performance et la qualité des produits. Il gagne en élan alors que les producteurs se concentrent sur des matériaux économes en énergie et à faibles émissions pour un usage industriel.

L’Asie-Pacifique mène le marché grâce à sa solide base manufacturière et à l’expansion des applications industrielles en Chine, en Inde et en Asie du Sud-Est. L’Amérique du Nord et l’Europe maintiennent une croissance stable soutenue par des normes élevées de qualité des produits et d’efficacité du recyclage. Les régions émergentes comme l’Amérique latine et le Moyen-Orient montrent une demande croissante grâce à l’expansion des infrastructures et des biens de consommation. Les investissements régionaux croissants et les transferts technologiques renforcent la concurrence mondiale. Il continue d’évoluer alors que les pays augmentent leur capacité de production et adoptent des stratégies de développement axées sur la durabilité.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du marché :

- Le marché des poudres de polyoléfines devrait passer de 8 587,9 millions USD en 2024 à 12 804,71 millions USD d’ici 2032, avec un TCAC de 5,12 %.

- L’expansion des industries automobile et de la construction génère une forte demande pour des revêtements polymères durables et légers.

- Des politiques environnementales strictes accélèrent la transition vers des matériaux de polyoléfines recyclables et à faibles émissions.

- L’adoption croissante des technologies de revêtement à base de poudre améliore l’efficacité de la fabrication et la performance des coûts.

- Les avancées technologiques dans la polymérisation et le mélange des matériaux améliorent la cohérence de la qualité et la polyvalence des produits.

- La préférence croissante des consommateurs pour les emballages écologiques renforce la pénétration à long terme du marché.

- L’Asie-Pacifique est en tête grâce à une croissance industrielle rapide, tandis que l’Amérique du Nord et l’Europe maintiennent de solides bases de production.

Moteurs du marché

Demande croissante des applications automobiles et industrielles

Le marché des poudres de polyoléfines se développe grâce à la demande croissante des secteurs automobile et industriel. Les matériaux légers améliorent l’efficacité énergétique et répondent aux normes d’émission. Les revêtements en poudre offrent une meilleure résistance à la corrosion et une finition de surface pour les composants. Les constructeurs automobiles utilisent ces poudres pour les applications sous le capot et extérieures. Les fabricants industriels s’appuient sur elles pour les tuyaux, réservoirs et pièces moulées. La croissance de l’automatisation favorise l’adoption à grande échelle de pièces en plastique. Les utilisateurs finaux préfèrent les poudres pour un traitement plus rapide et une qualité de finition lisse. Le marché bénéficie de la production automobile soutenue et de la modernisation des systèmes de fabrication.

Utilisation croissante dans l’emballage et les biens de consommation

Le secteur de l’emballage contribue fortement à la croissance du marché avec la demande de matériaux durables et recyclables. Les poudres de polyoléfines permettent de réaliser des contenants à parois minces, des bouchons et des fermetures avec une flexibilité améliorée. Les fabricants de biens de consommation les préfèrent pour leur forte adhérence et leur efficacité économique. Une prise de conscience accrue de la gestion des déchets plastiques soutient la transition vers des produits recyclables à base de polyoléfines. L’emballage de détail se concentre sur la protection contre l’humidité et la sécurité des produits. Les applications alimentaires renforcent l’adoption dans les solutions de stockage et les ustensiles de cuisine. Elles trouvent une nouvelle utilisation dans les jouets et l’emballage de soins personnels grâce à la conformité réglementaire. La demande de finitions de haute qualité stimule les normes de conception de produits dans de multiples industries.

- Par exemple, Borealis a lancé une qualité de polyéthylène linéaire basse densité recyclé (rLLDPE) sous leur portefeuille Borcycle M, adapté à l’emballage flexible, offrant 85 % de contenu post-consommation tout en préservant la performance.

Avancées technologiques dans le traitement des polymères

Les améliorations continues des technologies de polymérisation et de compoundage augmentent l’efficacité de la production. Les fabricants optimisent la morphologie des poudres et le poids moléculaire pour l’uniformité. Les réacteurs modernes et les catalyseurs améliorent le contrôle de la qualité sur de grands lots. L’intégration de systèmes avancés de broyage et de refroidissement par pulvérisation soutient des structures de particules plus fines. Cela améliore le comportement d’écoulement dans les opérations de revêtement et de moulage. Les institutions de recherche développent des qualités de poudre personnalisées pour la fabrication additive. Ces innovations réduisent les déchets de production et la consommation d’énergie. Les partenariats croissants entre les producteurs de polymères et les fournisseurs d’équipements garantissent des pipelines de développement de produits stables.

- Par exemple, la famille de produits de revêtement en poudre d’Axalta comprend des poudres traitées par broyage ambiant et cryogénique de 200 microns à 1500 microns, montrant des capacités de traitement contrôlé de la poudre-résine.

Accent croissant sur la durabilité environnementale

La pression réglementaire pour des matériaux à faibles émissions stimule l’innovation verte. Les poudres de polyoléfines répondent aux normes environnementales avec un contenu recyclable et de faibles émissions volatiles. Les producteurs investissent dans des qualités de polyéthylène et de polypropylène biosourcés. Les incitations gouvernementales encouragent la fabrication de plastiques durables à travers l’Europe et l’Asie. Cela soutient les engagements des entreprises envers les modèles d’économie circulaire. L’adoption d’emballages durables par les marques FMCG améliore la reconnaissance du marché. Les utilisateurs finaux choisissent des matériaux qui s’alignent sur les programmes de responsabilité élargie des producteurs. Le comportement des consommateurs évoluant vers des produits à faible empreinte carbone renforce le potentiel d’adoption à long terme.

Tendances du marché

Transition vers des qualités de polyoléfines haute performance

Le marché des poudres de polyoléfines voit une préférence croissante pour les matériaux haute performance. Les grades avancés résistent à des températures plus élevées et à l’exposition chimique. Ces propriétés conviennent aux revêtements lourds et à l’impression 3D. Les fabricants ciblent des applications de niche dans le pétrole et le gaz, l’aérospatiale et la défense. L’innovation produit se concentre sur l’amélioration de la résistance à la traction et à l’impact. Le mélange d’additifs améliore la stabilité aux UV et la qualité de surface. Cela permet une durée de vie plus longue et une maintenance réduite. La demande de poudres spécialisées reflète les tendances de l’industrie vers des matériaux de performance personnalisés.

Intégration de la fabrication numérique et des technologies additives

La numérisation transforme les processus de production grâce à l’impression 3D et à l’adoption des usines intelligentes. Les poudres de polyoléfines gagnent en popularité dans le prototypage rapide et la conception légère. Les systèmes d’automatisation garantissent une qualité constante et des erreurs de production réduites. Les fabricants intègrent l’analyse de données pour la maintenance prédictive. Cela soutient la fabrication flexible et la personnalisation de petits lots. La fabrication additive accélère le développement de produits dans les industries automobile et de consommation. Les OEM mondiaux utilisent des poudres polymères pour réduire le gaspillage de matériaux. La convergence technologique crée de nouvelles chaînes de valeur dans l’approvisionnement en matériaux et la conception technique.

- Par exemple, Alpha Powders (une startup spécialisée dans les poudres polymères) a introduit un processus de sphérodisation pour le plastique recyclé, produisant des poudres adaptées à la fusion sur lit de poudre en impression 3D, améliorant la fluidité et la qualité d’impression.

Expansion régionale et localisation des chaînes d’approvisionnement

Les fabricants étendent les installations de production régionales pour répondre à la demande intérieure croissante. L’Asie-Pacifique domine les réseaux d’approvisionnement pour les matières premières et la main-d’œuvre à faible coût. Les producteurs nord-américains localisent la production pour réduire les coûts logistiques et l’impact des tarifs. L’Europe renforce les initiatives de recyclage et de polymères biosourcés. Cela aligne l’expansion du marché avec des politiques de durabilité localisées. Les collaborations régionales croissantes favorisent l’approvisionnement transfrontalier en matières premières. Les investissements dans les centres de R&D améliorent le support technique et le développement d’applications. La localisation améliore la résilience du marché face à la volatilité des matières premières et aux perturbations de l’approvisionnement.

Accent croissant sur l’économie circulaire et la recyclabilité

Les initiatives de recyclage transforment les stratégies de développement de produits dans les industries des polymères. Les poudres de polyoléfines soutiennent les systèmes de production en boucle fermée. Les fabricants collaborent avec les recycleurs pour améliorer les taux de collecte et de retraitement. Cela favorise l’adoption dans l’emballage, l’agriculture et les biens de consommation. L’étiquetage des produits promeut la sensibilisation aux matériaux recyclables. Les efforts de R&D visent à améliorer le flux de fusion et la rétention mécanique après recyclage. Les utilisateurs industriels adoptent des certifications d’approvisionnement durable pour se conformer aux réglementations. La demande de poudres recyclables continue de définir la différenciation à long terme du marché.

- Par exemple, la solution Borcycle M de Borealis convertit les déchets plastiques post-consommation en polyoléfines recyclées de haute qualité, permettant leur utilisation dans de nouveaux produits tout en réduisant l’empreinte environnementale.

Analyse des défis du marché

Volatilité des prix des matières premières et contraintes de la chaîne d’approvisionnement

La fluctuation des prix du pétrole brut crée une instabilité des coûts dans la production de résine. Les pénuries de matières premières affectent la disponibilité du polyéthylène et du polypropylène. Les fabricants font face à des défis pour maintenir des marges stables dans des marchés énergétiques volatils. Cela pousse les producteurs en aval à ajuster les formulations ou les stratégies d’approvisionnement. Les retards de transport et les coûts d’expédition augmentent les délais de livraison. La dépendance de la chaîne d’approvisionnement aux pôles pétrochimiques limite la flexibilité pour les petites entreprises. Les fluctuations monétaires ajoutent un fardeau financier pour les exportateurs. Les acteurs de l’industrie se concentrent sur les partenariats stratégiques et la gestion des stocks pour minimiser les perturbations.

Réglementations Environnementales Strictes et Problèmes de Gestion des Déchets

Les restrictions gouvernementales sur les plastiques à usage unique limitent la croissance dans plusieurs régions. La conformité aux normes d’émission nécessite des mises à niveau d’équipement coûteuses. Les infrastructures de gestion des déchets et de recyclage restent sous-développées dans les marchés émergents. Cela affecte l’adoption à grande échelle des grades de poudre de polyoléfine écologiques. Les producteurs doivent repenser les formulations pour répondre aux critères biodégradables. Les processus de certification retardent la commercialisation des produits. Les parties prenantes de l’industrie investissent dans des collaborations de recyclage pour atteindre les objectifs politiques. La hausse des coûts opérationnels remet en cause la compétitivité face à des matériaux alternatifs comme les biopolymères.

Opportunités de Marché

Croissance dans la Fabrication Additive et les Technologies de Revêtement

Le marché des poudres de polyoléfine bénéficie de fortes opportunités grâce à la fabrication additive. L’utilisation croissante dans le frittage laser et le moulage par rotation élargit la portée des applications. L’automatisation industrielle améliore la cohérence du flux de poudre pour des pièces de précision. Les secteurs aérospatial et de la défense explorent des alternatives thermoplastiques légères. Cela offre des performances supérieures avec une température de traitement plus basse. Les nouveaux systèmes de revêtement améliorent l’adhérence sur les surfaces métalliques et composites. Les investissements dans les technologies de surface avancées stimulent les opportunités de niche. Les alliances stratégiques entre les producteurs de polymères et les entreprises d’impression 3D favorisent l’innovation matérielle.

Émergence de Matériaux de Polyoléfine Biosourcés et Recyclables

Les développements de polyoléfines biosourcées redéfinissent le paysage de la durabilité. Les producteurs explorent des matières premières renouvelables comme l’éthanol et les dérivés de la canne à sucre. Les grades recyclables répondent aux normes mondiales de certification verte. Cela aide les entreprises à respecter leurs engagements de neutralité carbone. Les technologies de recyclage chimique récupèrent les chaînes de polymères avec une grande pureté. Les gouvernements soutiennent l’éco-innovation par le biais de subventions et d’incitations à la R&D. L’élargissement des cadres d’économie circulaire améliore la traçabilité des matériaux. Le marché bénéficie de la demande croissante pour des emballages à faible teneur en carbone et des revêtements industriels dans les grandes économies.

Analyse de la Segmentation du Marché :

Par Chimie

Le marché des poudres de polyoléfine est segmenté par chimie en Polyéthylène (PE), Polypropylène (PP), Acétate de Vinyle-Éthylène (EVA), Monomère Éthylène-Propylène-Diène (EPDM), et autres. Le polyéthylène domine le segment en raison de sa large application dans les revêtements, les emballages et le moulage. Le PP suit de près avec une forte demande dans les secteurs de l’automobile et des biens de consommation. Les poudres EVA trouvent une utilisation croissante dans les adhésifs et les revêtements flexibles. L’EPDM sert des utilisations industrielles nécessitant une résistance à la chaleur et aux produits chimiques. D’autres chimies comme le polybutène et les élastomères améliorent la diversité des matériaux pour des applications de niche.

- Par exemple, le groupe INEOS propose ses poudres Eltex® P en grades PE et PP. Leur fiche technique indique que ces poudres permettent une “très bonne dispersion des additifs, pigments ou charges,” les rendant adaptées pour des applications de masterbatch, de compoundage, et de composites bois-plastique.

Par Utilisation Finale

Les industries d’utilisation finale incluent l’automobile, la construction, l’emballage, les biens de consommation, l’électrique et l’électronique, et d’autres. L’automobile reste le plus grand contributeur, utilisant des poudres pour les revêtements, les pièces moulées et les intérieurs. La construction suit avec des applications dans les réservoirs, les planchers et l’isolation. L’emballage gagne en part grâce à des solutions plastiques recyclables et légères. Les secteurs des biens de consommation et de l’électronique bénéficient de finitions durables et esthétiques. Cela renforce la demande dans les catégories de produits ménagers, électriques et industriels.

Par Application

Les applications couvrent le rotomoulage, le masterbatch/compoundage, le revêtement en poudre, les adhésifs thermofusibles, et d’autres. Le rotomoulage domine la catégorie avec une utilisation dans les réservoirs, les conteneurs et les pièces industrielles. Le masterbatch et le compoundage se développent avec la demande de dispersions colorées et additives. Les revêtements en poudre offrent des surfaces uniformes pour les métaux et les plastiques. Les adhésifs thermofusibles soutiennent le collage flexible dans l’emballage et la construction. Ils trouvent de nouvelles perspectives dans l’impression 3D et la production de composants automobiles, motivés par la flexibilité de conception.

- Par exemple, ExxonMobil Chemical propose des résines de polyéthylène haute performance (ligne Exceed™) adaptées au rotomoulage, permettant la production de réservoirs et conteneurs résistants et résistants aux intempéries. Leur documentation rapporte une résistance améliorée aux fissures sous contrainte environnementale et une meilleure résistance aux impacts dans les produits rotomoulés.

Par Taille de Particule

La segmentation par taille de particule inclut en dessous de 100 µm, 100–500 µm, et au-dessus de 500 µm. Les poudres entre 100–500 µm dominent en raison d’un équilibre entre le flux et la performance du revêtement. Les particules plus petites en dessous de 100 µm soutiennent l’impression de haute précision et les revêtements fins. Les particules plus grandes au-dessus de 500 µm servent au moulage industriel spécialisé. Elles soutiennent diverses exigences de processus et améliorent la polyvalence des matériaux dans les applications de fabrication.

Segmentation :

Par Chimie

- Polyéthylène (PE)

- Polypropylène (PP)

- Éthylène-acétate de vinyle (EVA)

- Éthylène-propylène-diène monomère (EPDM)

- Autres

Par Utilisation Finale

- Automobile

- Construction

- Emballage

- Biens de consommation

- Électrique & Électronique

- Autres

Par Application

- Rotomoulage

- Masterbatch/Compoundage

- Revêtement en Poudre

- Adhésifs Thermofusibles

- Autres (y compris l’Impression 3D et les Composants Automobiles)

Par Taille de Particule

- En dessous de 100 µm

- 100–500 µm

- Au-dessus de 500 µm

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Analyse Régionale :

Dominance et Croissance Rapide de l’Asie-Pacifique

La région Asie-Pacifique domine le marché des poudres de polyoléfines, détenant environ 45–50 % de la part de revenus mondiale. L’industrialisation, l’urbanisation et l’expansion de la fabrication en Chine, en Inde et en Asie du Sud-Est stimulent une forte demande. Les secteurs croissants de l’automobile, de l’emballage et de la construction alimentent l’utilisation des poudres. Elle bénéficie de coûts de main-d’œuvre inférieurs, de l’approvisionnement local en résine et de politiques gouvernementales favorables. La production croissante de biens de consommation et les projets d’infrastructure renforcent la stabilité de la demande. Les fabricants localisent de plus en plus la production et la distribution dans cette région pour desservir les marchés domestiques et d’exportation.

L’Amérique du Nord et l’Europe Maintiennent une Part Solide

L’Amérique du Nord et l’Europe représentent ensemble une part significative du marché restant. L’Amérique du Nord est en tête dans certains segments axés sur les revêtements avec environ 30 à 38 % de part de marché des revêtements en poudre. Une forte demande de l’industrie automobile, des appareils électroménagers et des biens de consommation soutient une consommation stable. Une infrastructure de fabrication avancée et des réglementations environnementales strictes encouragent l’adoption de poudres recyclables et à faibles émissions. Cela soutient la demande pour des grades haute performance et des applications spécialisées, y compris les revêtements industriels et l’impression 3D. Les fournisseurs régionaux tirent parti de la R&D et de la conformité réglementaire pour maintenir leur compétitivité.

Les Marchés Émergents en Amérique Latine, Moyen-Orient & Afrique Gagnent du Terrain

L’Amérique latine et le Moyen-Orient & Afrique montrent une adoption progressive mais croissante des poudres de polyoléfines. Le développement des infrastructures, l’industrialisation croissante et la demande accrue des consommateurs stimulent la croissance. Les pôles de fabrication locaux et l’amélioration des chaînes d’approvisionnement soutiennent une disponibilité plus large. Les fabricants ciblent ces régions pour une production rentable et l’exportation. La demande pour l’emballage, les matériaux de construction et les biens de consommation augmente avec la croissance économique. Ces régions offrent un potentiel à long terme pour l’expansion du marché, même si la part actuelle reste modeste.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Principaux Acteurs :

Analyse Concurrentielle :

Le marché des poudres de polyoléfines comprend plusieurs producteurs mondiaux qui rivalisent sur la qualité des produits, le coût et la portée géographique. Les principaux acteurs se concentrent sur les poudres de polyéthylène et de polypropylène en raison de leur large utilisation finale dans les revêtements, le moulage et l’emballage. Les entreprises se différencient par des technologies de polymérisation avancées et des grades de poudre adaptés à des applications spécifiques. Les entreprises leaders investissent dans la R&D pour développer des poudres avec une taille de particule uniforme, des propriétés d’écoulement améliorées et une recyclabilité accrue. La concurrence s’intensifie autour de la présence manufacturière régionale, les fournisseurs de la région Asie-Pacifique tirant parti de coûts de production inférieurs et de la proximité des sources de matières premières. Les entreprises en Amérique du Nord et en Europe mettent l’accent sur la durabilité, la conformité réglementaire et les grades haute performance pour des applications haut de gamme. Cela entraîne un équilibre entre l’efficacité des coûts et la différenciation à valeur ajoutée. Dans l’ensemble, la concurrence reste modérée, aucune entreprise ne dominant globalement, permettant aux spécialistes régionaux et aux acteurs mondiaux de coexister.

Développements récents :

- En septembre 2025, Borealis a annoncé que sa nouvelle ligne de compoundage pour polyoléfines recyclées (rPO) à Beringen est désormais pleinement opérationnelle. L’installation utilise sa technologie Borcycle M pour traiter les polyoléfines post-consommation et vierges pour des applications dans les secteurs de la mobilité, des biens de consommation, des appareils électroménagers et de l’énergie.

- En mars 2025, LyondellBasell a annoncé qu’elle allait augmenter la capacité de production de propylène dans son complexe de Channelview près de Houston. La nouvelle installation, dont le démarrage est prévu vers 2028, vise à soutenir la demande croissante de polypropylène (PP) et de polyoléfines associées.

- En janvier 2025, LyondellBasell a déclaré que IOCL avait sélectionné sa technologie Hostalen ACP pour une nouvelle usine de HDPE de 500 kta à Paradip, en Inde. Cet accord prolonge leur partenariat et soutient la production de résines de polyéthylène haute densité pour diverses applications.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur la chimie, l’utilisation finale, l’application et la taille des particules. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- Le marché des poudres de polyoléfines se développera régulièrement avec une demande croissante dans les secteurs de l’automobile, de l’emballage et de la construction.

- L’innovation en matière de matériaux durables façonnera le développement de nouveaux produits pour répondre aux normes de recyclage et d’émissions.

- L’adoption accrue de technologies de traitement avancées améliorera la cohérence et l’efficacité des produits.

- La croissance des applications de fabrication additive et de revêtement renforcera l’utilisation dans les secteurs industriels.

- Les entreprises investiront dans les polyoléfines biosourcées et recyclables pour s’aligner sur les objectifs mondiaux de durabilité.

- Les expansions de capacité régionales en Asie-Pacifique soutiendront des chaînes d’approvisionnement compétitives à long terme.

- Les fusions stratégiques et les partenariats amélioreront le positionnement sur le marché et le partage de technologies entre les principaux producteurs.

- La transition vers des matériaux légers dans le transport stimulera les applications de poudres pour les pièces de performance.

- Les marchés émergents en Amérique latine et au Moyen-Orient connaîtront une croissance industrielle entraînant une consommation accrue de poudres.

- Les tendances de la fabrication numérique et les collaborations en R&D continueront de redéfinir les normes matérielles et les attentes des utilisateurs finaux.