Aperçu du Marché

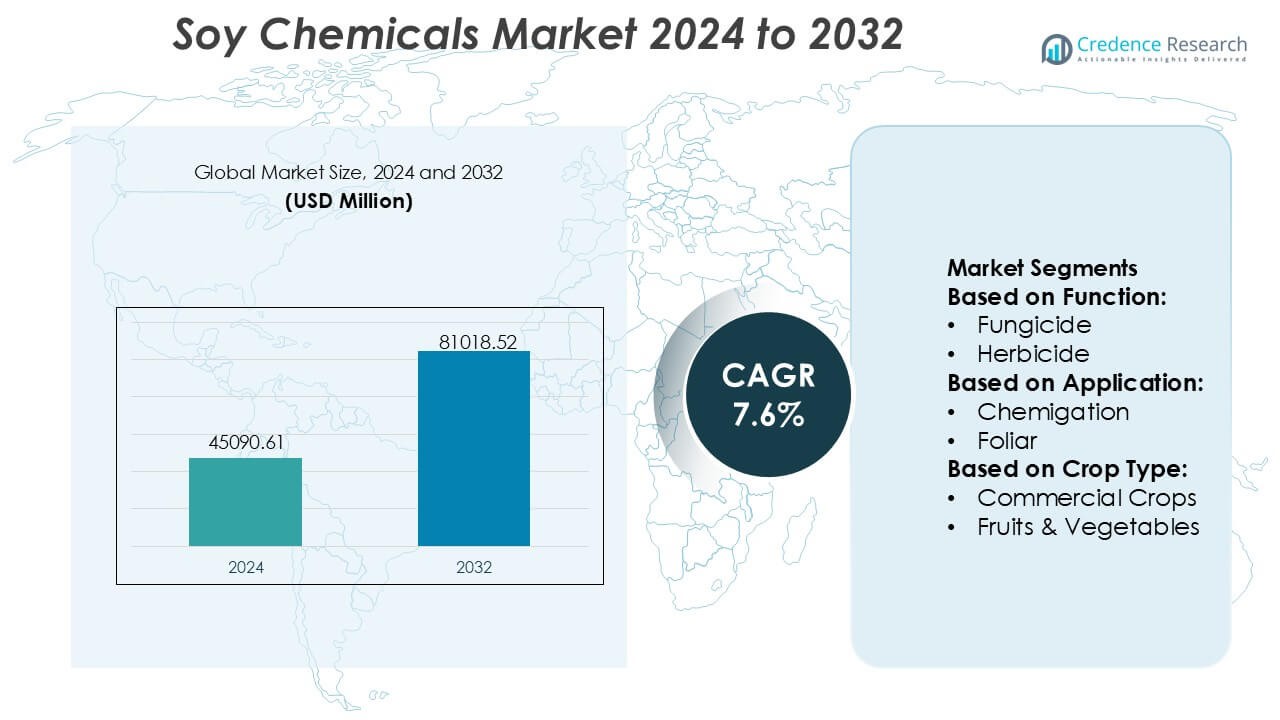

La taille du marché des produits chimiques à base de soja était évaluée à 45090,61 millions USD en 2024 et devrait atteindre 81018,52 millions USD d’ici 2032, avec un TCAC de 7,6% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Produits Chimiques à Base de Soja 2024 |

45090,61 Millions USD |

| Marché des Produits Chimiques à Base de Soja, TCAC |

7,6% |

| Taille du Marché des Produits Chimiques à Base de Soja 2032 |

81018,52 Millions USD |

Le marché des produits chimiques à base de soja est façonné par un groupe de fabricants établis mondialement qui rivalisent par l’innovation dans les polyols bio-sourcés, les esters, les tensioactifs et les dérivés spécialisés, soutenus par de solides capacités de R&D et une efficacité de production en expansion. Ces entreprises se concentrent sur l’amélioration des performances des produits, l’amélioration des attributs de durabilité et le renforcement de la fiabilité de la chaîne d’approvisionnement pour répondre à la demande croissante des secteurs des revêtements, des soins personnels, de l’automobile et de l’industrie. L’Asie-Pacifique émerge comme le principal marché régional avec une part exacte de 42%, stimulée par une disponibilité abondante de matières premières, une expansion industrielle rapide et un fort soutien gouvernemental pour la production de produits chimiques renouvelables, la positionnant comme le centre névralgique de la croissance à long terme du marché.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché a atteint 45090,61 millions USD en 2024 et devrait atteindre 81018,52 millions USD d’ici 2032 avec un TCAC de 7,6%, reflétant une forte adoption mondiale des alternatives chimiques renouvelables.

- La demande croissante de polyols, esters et tensioactifs bio-sourcés, soutenue par des engagements de durabilité et des besoins de formulation à faible COV, stimule une utilisation généralisée dans les segments de fabrication de revêtements, de soins personnels, d’automobile et d’industrie.

- L’innovation dans la modification enzymatique, les technologies de traitement vert et les dérivés de soja de qualité spéciale renforce le positionnement concurrentiel et accélère la diversification des produits.

- Les fluctuations de la chaîne d’approvisionnement liées à la volatilité des prix du soja et à la concurrence des bio-matières premières alternatives agissent comme des contraintes clés, affectant la stabilité des coûts pour les fabricants.

- L’Asie-Pacifique détient la part régionale leader de 42%, stimulée par une capacité de traitement à grande échelle et une demande industrielle, tandis que les polyols de soja et les esters méthyliques représentent les segments les plus en expansion rapide en raison de leur large polyvalence d’application.

Analyse de la Segmentation du Marché :

Par Fonction

Le marché des produits chimiques à base de soja montre une forte adoption dans plusieurs catégories fonctionnelles, les herbicides émergeant comme le sous-segment dominant avec une part estimée de 42%. Les herbicides dominent en raison de leur efficacité de contrôle des mauvaises herbes à large spectre, de leur compatibilité avec l’agriculture mécanisée à grande échelle et de la préférence croissante pour les intrants de protection des cultures bio-sourcés qui réduisent la toxicité du sol. La demande s’accélère dans les régions confrontées à la prolifération de mauvaises herbes résistantes aux herbicides, où les chimies dérivées du soja soutiennent une gestion des champs plus sûre et plus durable. Les fongicides et insecticides gagnent une traction régulière à mesure que les agriculteurs se tournent vers des programmes de lutte intégrée contre les ravageurs, mais les herbicides maintiennent un leadership clair en raison de leurs performances constantes et de leur fréquence d’application plus élevée.

- Par exemple, l’Atlox 4916 de Croda est utilisé en agriculture pour améliorer la rétention des gouttelettes d’herbicide sur les feuilles des cultures, permettant une livraison plus efficace des ingrédients actifs et réduisant souvent les volumes de pulvérisation globaux lors des tests d’application.

Par Application

Dans les applications, le traitement foliaire détient la part dominante à environ 45 %, grâce à son absorption rapide des nutriments, sa meilleure réponse des cultures et sa plus grande flexibilité opérationnelle par rapport à la chimigation ou au traitement des semences. Les agriculteurs préfèrent les applications foliaires pour les actions correctives en milieu de saison, permettant une vigueur accrue des cultures et une réduction des pertes d’intrants. L’adoption de technologies de pulvérisation de précision renforce encore ce segment en optimisant le dosage et en réduisant la dérive hors cible. Le traitement des semences croît régulièrement à mesure que les bio-stimulants à base de soja améliorent la qualité de germination, tandis que la chimigation reste une niche dans les zones dotées d’une infrastructure d’irrigation avancée. Néanmoins, l’application foliaire conserve son avance en raison de son efficacité supérieure et de sa large compatibilité avec les cultures.

- Par exemple, l’agent chélatant biodégradable Baypure® CX (iminodisuccinate) de LANXESS, documenté pour atteindre >80% de biodégradation en 28 jours (test OCDE 301E), est utilisé dans les formulations de micronutriments foliaires pour améliorer la stabilité des ions métalliques et l’efficacité de l’absorption par les feuilles, en particulier pour le Fe, le Zn et le Mn.

Par Type de Culture

Dans les catégories de cultures, les grains et céréales dominent le marché des produits chimiques à base de soja avec près de 40 % de part, soutenus par une superficie étendue, une intensité d’intrants élevée et une dépendance croissante des producteurs aux produits de protection des cultures durables pour le blé, le maïs et le riz. L’adoption se renforce à mesure que les producteurs privilégient des solutions sans résidus pour répondre aux réglementations d’exportation et aux attentes des consommateurs pour des chaînes alimentaires plus propres. Les légumineuses et oléagineux montrent une adoption croissante en raison de l’expansion de la culture du soja et du besoin de gestion ciblée des ravageurs. Bien que les fruits et légumes bénéficient d’alternatives bio dans l’agriculture de grande valeur, les grains et céréales conservent leur leadership en raison de l’échelle, de la demande constante et de l’efficacité du retour sur intrants.

Principaux Facteurs de Croissance

Demande Croissante pour des Alternatives Chimiques Biosourcées et Renouvelables

Le marché croît à mesure que les industries privilégient les matériaux renouvelables et à faible teneur en carbone pour réduire la dépendance aux produits chimiques dérivés du pétrole. Les ingrédients à base de soja tels que les esters méthyliques de soja, les polyols de soja et les cires de soja gagnent rapidement en acceptation dans les revêtements, les adhésifs, les soins personnels et les lubrifiants en raison de leur biodégradabilité et de leur stabilité des coûts. Les pressions réglementaires promouvant des formulations durables et les engagements des entreprises envers des opérations neutres en carbone accélèrent encore l’adoption. La préférence croissante des consommateurs pour les produits verts renforce la demande commerciale dans les secteurs de l’automobile, de l’emballage, des soins personnels et du nettoyage, positionnant les produits chimiques à base de soja comme des composants essentiels dans les chaînes d’approvisionnement éco-optimisées.

- Par exemple, Huntsman a ouvert un Centre d’Innovation à Tienen, en Belgique, abritant plus de 100 scientifiques axés sur les polyuréthanes, les produits de performance et les matériaux avancés pour accélérer la traduction technologique en solutions commerciales.

Expansion des Applications Industrielles dans les Secteurs de Haute Valeur

Les produits chimiques à base de soja bénéficient d’une utilisation croissante dans les revêtements, les plastiques, les élastomères, les encres d’impression et les bio-lubrifiants, alors que les fabricants recherchent des performances améliorées avec des risques environnementaux réduits. Les polyols de soja soutiennent l’innovation rapide dans les mousses de polyuréthane flexibles et rigides, tandis que les dérivés de l’huile de soja gagnent en popularité dans le traitement du caoutchouc et les revêtements à haute teneur en solides. Les avancées dans les techniques de modification catalytique et enzymatique améliorent la fonctionnalité et la stabilité thermique, permettant aux produits chimiques à base de soja de concurrencer les équivalents synthétiques. L’augmentation des investissements dans les plateformes bio-industrielles et les résines polymères vertes renforce encore la pénétration du marché dans divers écosystèmes de fabrication.

- Par exemple, Lubrizol a introduit Sancure™ 942 Polyurethane Dispersion, une nouvelle technologie PUD conçue pour les revêtements de bois qui offre une dureté de film améliorée et une résistance à l’abrasion par rapport aux liants traditionnels, permettant une durabilité accrue dans les finitions résidentielles et commerciales.

Dynamique favorable de l’approvisionnement agricole et compétitivité des coûts

Une production mondiale de soja stable et en expansion assure une disponibilité constante des matières premières à des prix compétitifs, soutenant la fabrication à grande échelle d’intermédiaires chimiques dérivés du soja. La chaîne de valeur intégrée verticalement, de la culture à l’écrasement en passant par le raffinage en aval, réduit la volatilité des matières premières et améliore la résilience de l’approvisionnement. Les améliorations agro-technologiques, les cultivars à haut rendement et l’expansion des installations de transformation du soja en Asie-Pacifique et en Amérique du Sud renforcent la sécurité des matières premières. Ces dynamiques permettent aux fabricants de maintenir des opérations rentables et d’offrir des produits durables sans primes de prix, favorisant une adoption accrue dans les segments industriels sensibles aux coûts.

Tendances clés et opportunités

Avancement dans les innovations en bio-polymères et bio-plastiques

De fortes opportunités se présentent alors que les dérivés du soja deviennent essentiels pour les bioplastiques de nouvelle génération, les emballages biodégradables et les mélanges de polymères durables. Les polyols et résines à base de soja soutiennent le développement de mousses, films et composants moulés écologiques, répondant à la demande croissante de matériaux circulaires. L’innovation dans les systèmes hybrides de bio-polymères améliore la résistance à la traction, la résistance à la chaleur et la transformabilité, permettant une utilisation industrielle plus large. L’intérêt croissant des entreprises d’emballage, d’automobile et de biens de consommation crée un pipeline de grande valeur pour les polymères dérivés du soja, positionnant le marché pour bénéficier des transitions mondiales vers la durabilité.

- Par exemple, les polymères spécialisés ReCycle MB certifiés ISCC-PLUS de Solvay tels que Udel® PSU ReCycle MB et Radel® PPSU ReCycle MB dérivés via une approche de bilan massique qui suit le contenu renouvelable et circulaire tout au long de la chaîne de valeur et permet aux clients de réduire les émissions de Scope 3 tout en maintenant des performances élevées dans des applications exigeantes.

Croissance des grades chimiques de soja spécialisés et de haute pureté

Les fabricants se concentrent de plus en plus sur le développement d’acides gras de soja de haute pureté, de lécithine raffinée et d’esters fonctionnalisés pour servir les applications de soins personnels, nutraceutiques et pharmaceutiques. La demande pour des émollients naturels, des bio-tensioactifs et des actifs dérivés de plantes crée des opportunités rentables dans les segments de formulation premium. Les technologies de fractionnement améliorées et de raffinage enzymatique permettent un ajustement moléculaire précis, améliorant la stabilité et la performance d’application. L’intérêt croissant des consommateurs pour les produits à base de plantes, sans allergènes et non-OGM stimule davantage l’adoption, encourageant les entreprises à élargir leurs portefeuilles de produits chimiques spécialisés et à diversifier leurs sources de revenus au-delà des dérivés de qualité industrielle.

- Par exemple, l’expansion continue de Clariant dans les ingrédients bio-sourcés spécialisés est illustrée par ses éthoxylates et propoxylates de la série Vita, qui sont dérivés à 100 % de bio-éthanol renouvelable et offrent jusqu’à 85 % de teneur en carbone renouvelable.

Intégration de la Fabrication Verte et des Technologies de Production à Faible Émission de Carbone

L’accent croissant sur les opérations neutres en carbone et les processus industriels plus propres favorise l’investissement dans le raffinage économe en énergie, la conversion enzymatique et les technologies d’estérification à faible émission. Les entreprises adoptant l’énergie renouvelable, les systèmes d’eau en circuit fermé et les méthodes de valorisation des déchets renforcent leur positionnement ESG et réduisent les coûts de production au fil du temps. Les incitations gouvernementales soutenant les bio-raffineries et l’utilisation de matières premières durables améliorent la viabilité économique. Ces changements créent des opportunités pour des offres chimiques de soja différenciées et à faible émission de carbone qui répondent aux normes d’approvisionnement croissantes des industries soucieuses de l’environnement.

Principaux Défis

Concurrence d’Autres Matières Premières Bio-Sourcées et Alternatives Synthétiques

Le marché fait face à une pression concurrentielle d’autres matières premières renouvelables telles que les huiles de palme, de colza et d’algues, ainsi que des produits chimiques à base de pétrole qui restent avantageux en termes de coûts pendant les périodes de bas prix du brut. Ces alternatives offrent souvent des performances comparables ou supérieures dans certaines applications, limitant la pénétration des produits chimiques de soja dans les segments industriels à haute spécification. Les fabricants doivent investir dans l’optimisation des processus et les modifications fonctionnelles pour différencier les dérivés de soja. Maintenir des performances constantes, la parité des coûts et la pertinence technique reste un défi persistant à mesure que les matières premières concurrentes évoluent.

Variabilité de la Chaîne d’Approvisionnement et Sensibilité aux Fluctuations Agricoles

La production de produits chimiques à base de soja reste exposée à la volatilité agricole due à la variabilité climatique, aux dynamiques commerciales géopolitiques et aux fluctuations de la capacité mondiale de trituration du soja. Des schémas de rendement imprévisibles et une instabilité des prix peuvent exercer une pression sur les marges et perturber les calendriers de fabrication en aval. De plus, la concurrence des secteurs alimentaires et de l’alimentation influence l’allocation des matières premières et peut restreindre la disponibilité pour les transformateurs chimiques lors des cycles de demande de pointe. Assurer un approvisionnement stable, diversifier les régions d’approvisionnement et renforcer les infrastructures de stockage et de logistique restent des défis critiques pour la stabilité du marché à long terme.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une part estimée à 36 % du marché des produits chimiques de soja, soutenue par une forte demande d’ingrédients bio-sourcés dans les secteurs des revêtements, adhésifs, lubrifiants, soins personnels et emballages. La région bénéficie de capacités avancées de R&D, d’une infrastructure de transformation du soja bien établie et d’incitations réglementaires promouvant la chimie verte. Les fabricants accélèrent la commercialisation de polyols de soja, d’esters méthyliques et de dérivés d’acides gras spécialisés pour atteindre des objectifs de durabilité dans les applications automobiles, de construction et de biens de consommation. La forte adoption de matériaux à faible COV et renouvelables, combinée à une modernisation industrielle constante, renforce la position dominante de l’Amérique du Nord dans le paysage mondial des produits chimiques de soja.

Europe

L’Europe représente environ 28 % du marché mondial, stimulée par des réglementations environnementales strictes, des politiques de forte économie circulaire et un engagement industriel croissant envers des opérations neutres en carbone. Les industries chimiques, automobiles et de soins personnels de la région intègrent de plus en plus des polyols, résines, tensioactifs et cires dérivés du soja dans des portefeuilles de produits durables. La demande s’accroît à mesure que les fabricants passent des intermédiaires pétrochimiques à des alternatives renouvelables et adoptent des technologies de production éco-optimisées. La préférence croissante des consommateurs pour des produits à base de plantes, sans OGM et adaptés aux allergies renforce la pénétration du marché. L’alignement réglementaire de l’Europe avec l’innovation bio-basée continue de positionner la région comme un centre de haute valeur pour les applications chimiques spécialisées du soja.

Asie-Pacifique

L’Asie-Pacifique mène le marché mondial des produits chimiques à base de soja avec une part d’environ 42 %, soutenue par une disponibilité abondante de matières premières, un traitement à grande échelle du soja et une demande industrielle en rapide expansion. La consommation croissante dans les revêtements, plastiques, adhésifs et bio-lubrifiants stimule une croissance significative en Chine, en Inde, au Japon et en Asie du Sud-Est. Les fabricants régionaux investissent massivement dans les technologies de bioraffinerie, les dérivés modifiés par enzymes et les intermédiaires spécialisés à base de soja pour desservir les industries d’utilisation finale en forte croissance. L’expansion des secteurs de la transformation alimentaire, de l’emballage, de l’automobile et de la construction accélère encore l’adoption. Un fort soutien gouvernemental pour les matériaux renouvelables et une économie de production compétitive renforcent le leadership de l’Asie-Pacifique tant en volume qu’en capacité de fabrication.

Amérique Latine

L’Amérique Latine détient près de 8 % du marché, principalement grâce à sa forte base de culture du soja et à un intérêt croissant pour le traitement chimique en aval à valeur ajoutée. Le Brésil et l’Argentine agissent comme des contributeurs clés, tirant parti de capacités de broyage en expansion et de chaînes d’approvisionnement orientées vers l’exportation. La région connaît une demande croissante pour les esters méthyliques, polyols et lécithine à base de soja dans les segments locaux de l’alimentation, de l’agro-industrie et de la fabrication industrielle. Cependant, une infrastructure chimique spécialisée limitée restreint la production à plus haute valeur. L’augmentation des initiatives gouvernementales promouvant le développement industriel bio-basé et les investissements dans les technologies de transformation offrent des opportunités pour que l’Amérique Latine renforce son rôle dans les exportations mondiales de produits chimiques à base de soja.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 6 % du marché des produits chimiques à base de soja, soutenue par une demande croissante d’ingrédients industriels durables dans les secteurs des revêtements, des produits chimiques de construction, des détergents et des soins personnels. Bien que la région dépende fortement des importations en raison d’une capacité limitée de culture et de transformation du soja, les investissements dans les matériaux renouvelables et la diversification industrielle créent des opportunités de croissance. L’urbanisation croissante, l’expansion des infrastructures et la préférence accrue pour les matériaux à faible COV et bio-basés renforcent l’adoption. Les fabricants régionaux explorent les polyols et esters à base de soja comme substituts aux dérivés pétrochimiques, renforçant progressivement le rôle du MEA dans les chaînes de valeur bio-basées émergentes.

Segmentations du marché :

Par fonction :

Par application :

Par type de culture :

- Cultures commerciales

- Fruits & Légumes

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des produits chimiques à base de soja présente un écosystème concurrentiel façonné par les principaux fabricants mondiaux, notamment Croda International Plc, Lanxess, Kemira Oyj, Huntsman International LLC, Evonik Industries AG, Akzo Nobel N.V., The Lubrizol Corporation, Solvay, Clariant AG et DuPont. Le marché des produits chimiques à base de soja est influencé par une innovation continue, une polyvalence d’application croissante et une forte emphase sur les alternatives chimiques durables. Les participants au marché se concentrent sur le développement de polyols, esters, acides gras et tensioactifs dérivés du soja à haute performance qui répondent à la demande croissante de formulations à faible COV, biodégradables et renouvelables dans les secteurs des revêtements, adhésifs, soins personnels, automobile et fabrication industrielle. Les entreprises investissent de plus en plus dans des technologies enzymatiques et catalytiques avancées pour améliorer la fonctionnalité des produits et réduire l’intensité carbone de la production. Les priorités stratégiques incluent le renforcement de l’intégration de la chaîne d’approvisionnement, l’optimisation de l’utilisation des matières premières et l’expansion des partenariats de bioraffinerie pour assurer une évolutivité rentable. Le soutien réglementaire croissant pour les matériaux biosourcés et la transition rapide vers des cadres d’économie circulaire intensifient davantage la concurrence, favorisant une commercialisation plus rapide de solutions chimiques innovantes à base de soja.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Croda International Plc

- Lanxess

- Kemira Oyj

- Huntsman International LLC

- Evonik Industries AG

- Akzo Nobel N.V.

- The Lubrizol Corporation

- Solvay

- Clariant AG

- DuPont

Développements Récents

- En juin 2025, DCM Shriram va acquérir une entreprise de produits chimiques spécialisés pour 375 crores de roupies afin d’entrer dans le segment des matériaux avancés. DCM Shriram Ltd a annoncé cette décision. Ce mouvement renforce l’empreinte de DCM dans la fabrication de produits chimiques spécialisés et l’expansion des installations vers des produits à haute valeur ajoutée tels que les intermédiaires spécialisés et les polymères.

- En avril 2024, BASF SE a annoncé que ses polyamides durables PA6 et PA6.6, commercialisés sous le nom d’Ultramid Ccycled, ont reçu la certification Recycled Claim Standard (RCS), leur permettant de commercialiser des textiles fabriqués à partir de déchets plastiques recyclés chimiquement, offrant une empreinte carbone réduite avec une qualité inchangée pour l’industrie textile.

- En janvier 2024, Devan Chemicals, un fournisseur de finitions textiles durables, est ravi d’annoncer sa participation prochaine à Heimtextil 2024. Devan invite les participants à visiter leur stand dans le Hall 11.0, stand A21, pour découvrir de première main les dernières finitions textiles durables qu’ils ont développées.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur la Fonction, l’Application, le Type de Culture et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché s’étendra à mesure que les industries accéléreront la transition des produits chimiques à base de pétrole vers des alternatives renouvelables et dérivées de plantes.

- La demande pour les polyols, esters et tensioactifs à base de soja augmentera avec une adoption accrue de formulations à faible teneur en carbone et biodégradables.

- L’innovation dans les technologies de modification enzymatique et catalytique améliorera la performance et élargira le potentiel d’application.

- Le développement de bio-polymères et de bio-plastiques créera de nouvelles opportunités dans l’emballage durable et les matériaux verts.

- Les fabricants renforceront les chaînes d’approvisionnement grâce à l’expansion des capacités de transformation du soja et à la diversification des sources régionales.

- Les produits chimiques de spécialité à base de soja gagneront en popularité dans les soins personnels, les produits pharmaceutiques et les applications industrielles à haute valeur ajoutée.

- Les incitations réglementaires soutenant la chimie verte accéléreront la commercialisation des intermédiaires avancés dérivés du soja.

- Les partenariats entre bio-raffineries et fabricants de produits chimiques augmenteront pour accroître efficacement la production.

- L’Asie-Pacifique restera le marché à la croissance la plus rapide en raison de la demande industrielle robuste et des économies de production compétitives.

- Les politiques d’approvisionnement axées sur la durabilité pousseront davantage d’entreprises à intégrer les produits chimiques à base de soja dans les formulations de produits grand public.