Aperçu du Marché

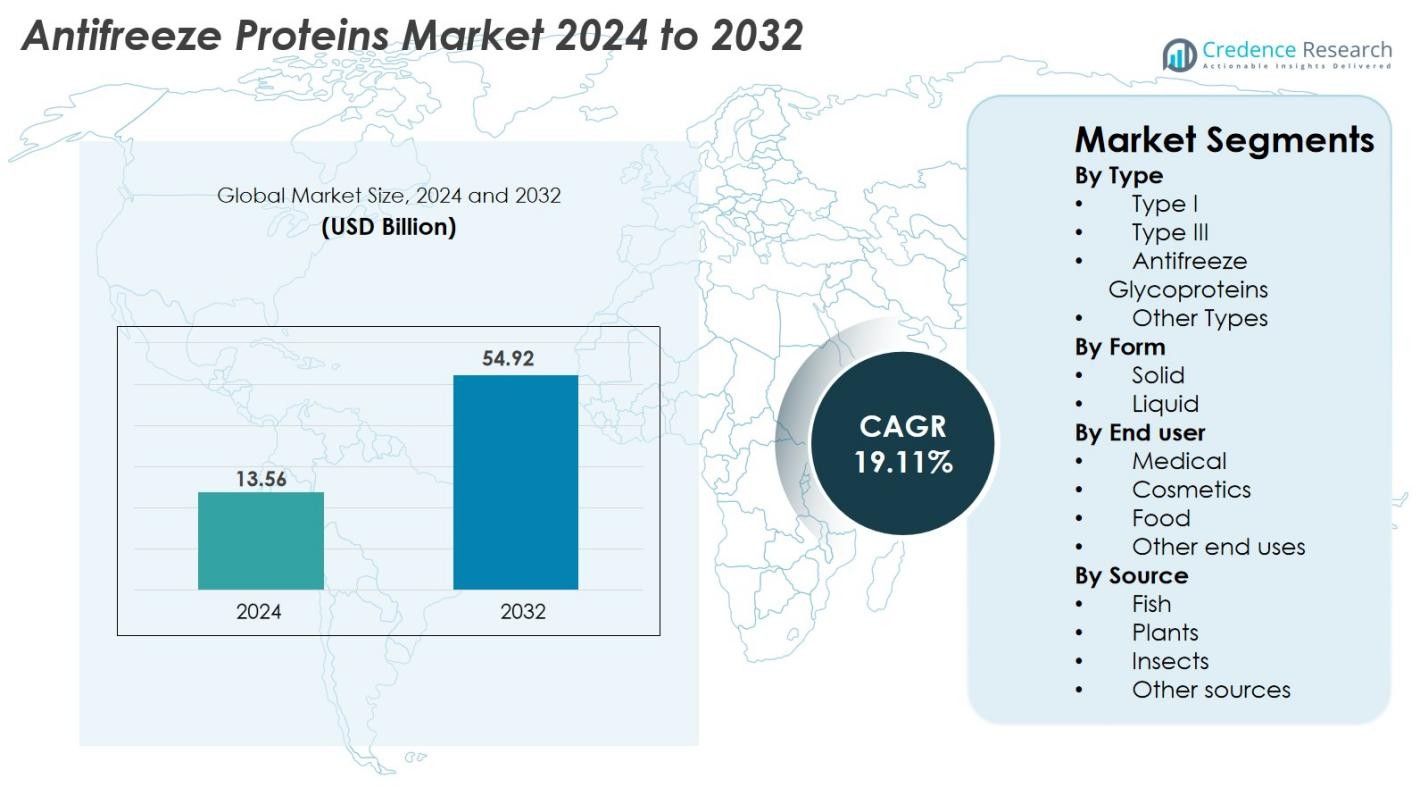

La taille du marché des protéines antigel était évaluée à 13,56 milliards USD en 2024 et devrait atteindre 54,92 milliards USD d’ici 2032, avec un TCAC de 19,11 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Protéines Antigel 2024 |

13,56 milliards USD |

| Marché des Protéines Antigel, TCAC |

19,11% |

| Taille du Marché des Protéines Antigel 2032 |

54,92 milliards USD |

Le marché des protéines antigel est stimulé par une forte participation des principales entreprises de biotechnologie et d’innovation alimentaire, notamment Unilever, Kaneka Corporation, Nichirei Corporation, Sirona Biochem, ProtoKinetix Inc., A/F Protein Inc., Shanghai Yu Tao Industrial Co., Ltd., Beijing Huacheng Jinke Technology Co., Ltd., et Rishon Biochem Co., Ltd. Ces acteurs se concentrent sur l’ingénierie avancée des protéines, la production recombinante et les formulations haute performance pour les applications médicales, cosmétiques et alimentaires surgelées. Régionalement, l’Amérique du Nord domine le marché avec environ 37 % de part, soutenue par une forte recherche biopharmaceutique et l’adoption de la cryopréservation, tandis que l’Europe et l’Asie-Pacifique suivent avec des avancées technologiques significatives et une demande croissante dans les secteurs alimentaires, cosmétiques et aquacoles.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des protéines antigel était évalué à 13,56 milliards USD en 2024 et devrait atteindre 54,92 milliards USD d’ici 2032, enregistrant un TCAC de 19,11 % pendant la période de prévision.

- La forte croissance du marché est alimentée par la demande croissante en cryopréservation, médecine régénérative, stabilisation des aliments surgelés et formulations cosmétiques, soutenue par les avancées en biotechnologie et ingénierie des protéines.

- Les tendances clés incluent l’adoption croissante des AFP recombinants, l’expansion des applications dans l’agriculture résiliente au climat, et l’utilisation croissante de produits de soins de la peau premium infusés d’AFP sur les marchés mondiaux.

- Les grandes entreprises telles que Unilever, Kaneka Corporation, Nichirei Corporation, Sirona Biochem, ProtoKinetix Inc., et A/F Protein Inc. renforcent la compétitivité du marché grâce à l’innovation, les partenariats et les initiatives de production à grande échelle.

- Régionalement, l’Amérique du Nord est en tête avec environ 37 % de part, suivie par l’Europe à 29 % et l’Asie-Pacifique à 24 %, tandis que le segment des utilisateurs finaux médicaux domine avec près de 42 % de part en raison de la forte demande en cryobiologie et systèmes de préservation avancés.

Analyse de la Segmentation du Marché

Par Type

Le marché des protéines antigel par type est dominé par les protéines de Type I, représentant 38 % de la part de marché en 2024. Leur utilisation répandue dans la conservation des aliments, la cryopréservation et l’amélioration de l’aquaculture stimule cette domination. Les protéines de Type I offrent une efficacité supérieure d’inhibition de la croissance des cristaux de glace, ce qui les rend préférées dans la logistique de la chaîne du froid et les applications biotechnologiques. Les protéines de Type III et les glycoprotéines antigel gagnent également en traction en raison de la demande croissante en recherche biomédicale et préservation d’organes. L’adoption croissante dans la transformation des aliments surgelés, la médecine régénérative et les cosmétiques accélère encore l’expansion de tous les sous-types.

- Par exemple, Unilever a intégré une protéine structurante de glace dérivée du loup de mer dans sa gamme de produits « Soft Scoop », en utilisant des concentrations aussi faibles que 0,01 % pour réduire la taille des cristaux de glace lors des cycles répétés de congélation-décongélation, permettant une texture plus lisse et une stabilité accrue.

Par Forme

Le marché par forme est dominé par le segment solide, détenant 57 % de part en 2024. Les protéines antigel solides sont largement utilisées dans les produits pharmaceutiques, les aliments surgelés et la biotechnologie en raison de leur stabilité, de leur durée de conservation plus longue et de leur facilité de transport. Leur performance robuste dans les formulations à dose contrôlée les rend idéales pour les laboratoires de recherche et les applications cliniques. La forme liquide, bien qu’en croissance rapide en raison de la demande croissante dans les formulations cosmétiques et les émulsions alimentaires, reste à la traîne en raison d’une stabilité plus courte. Les investissements croissants en R&D continuent de renforcer l’adoption des protéines antigel sous forme solide.

- Par exemple, A/F Protein Inc. fournit des poudres AFGP lyophilisées utilisées à des concentrations comprises entre 1 mg et 10 mg par flacon pour la recherche sur la conservation des organes et des tissus, permettant un transport stable à –20°C sans dégradation pendant plus de 12 mois.

Par Utilisateur Final

Parmi les utilisateurs finaux, le secteur médical domine le marché avec 42 % de part en 2024. La forte présence des protéines antigel dans la cryochirurgie, la conservation des organes, le stockage cellulaire et la médecine régénérative stimule son leadership. Leur capacité à prévenir la formation de cristaux de glace les rend essentielles dans les applications biomédicales avancées. L’industrie alimentaire est le prochain contributeur majeur, utilisant les AFP pour prolonger la durée de conservation et améliorer la texture des produits surgelés. Les cosmétiques enregistrent également une croissance notable grâce aux avantages des AFP en matière de protection de la peau et de stabilité anti-gel. D’autres utilisations finales se développent régulièrement avec l’adoption industrielle croissante.

Moteurs Clés de Croissance

Applications en Expansion dans la Cryoconservation et la Médecine Régénérative

Le marché des protéines antigel connaît une forte croissance grâce aux avancées rapides dans la cryoconservation et la médecine régénérative. Ces protéines empêchent la formation de cristaux de glace lors de la congélation des cellules, tissus et organes, améliorant considérablement la viabilité après décongélation. Leur adoption augmente dans les banques de cellules souches, les procédures de FIV, les tissus ingénierés, la logistique des transplantations d’organes et la conservation du sang. Les institutions de santé investissent de plus en plus dans les cryotechnologies avancées pour soutenir la médecine de précision et réduire les temps d’attente pour les transplantations. Les biobanques et les grandes réserves cellulaires s’appuient sur des solutions cryoprotectrices haute performance, positionnant les AFP comme des alternatives supérieures aux cryoprotecteurs conventionnels comme le glycérol ou le DMSO, qui peuvent être cytotoxiques. L’expansion de la R&D dans les thérapies cellulaires, l’immunologie du cancer et l’édition génétique renforce encore le besoin d’outils de préservation optimisés, rendant les AFP essentielles pour l’innovation biomédicale de nouvelle génération.

· Par exemple, ProtoKinetix a rapporté que sa molécule AAGP® a amélioré la survie des cellules d’îlots humains lors des essais de cryoconservation précliniques, maintenant la viabilité après un stockage de 72 heures à –80°C lorsqu’elle est utilisée à 100–200 mcg/mL.

Demande Croissante de l’Industrie des Aliments Surgelés et de la Chaîne du Froid

La croissance mondiale des aliments surgelés et transformés soutient significativement la demande de protéines antigel. Alors que les consommateurs choisissent de plus en plus des repas prêts à consommer, des fruits de mer surgelés, des produits de boulangerie, des confiseries et des aliments à base de plantes, les AFP aident à améliorer la rétention de texture, à prévenir la recristallisation de la glace et à maintenir la qualité du produit pendant le stockage. L’expansion de la chaîne du froid, stimulée par la livraison d’épicerie en ligne, les exportations alimentaires multinationales et la logistique sensible à la température, amplifie leur utilisation. Les principaux fabricants alimentaires intègrent les AFP pour améliorer la stabilité lors des cycles de congélation-décongélation et réduire le gaspillage. Les économies émergentes investissent rapidement dans l’infrastructure de la chaîne du froid, ouvrant de nouvelles voies pour l’incorporation des AFP. La tendance des étiquettes propres encourage également l’adoption, car les AFP offrent des alternatives naturelles et bio-sourcées aux stabilisants synthétiques, renforçant leur présence dans les catégories mondiales d’aliments surgelés.

- Par exemple, Unilever a incorporé une protéine structurante de glace dans ses formulations de desserts surgelés à des concentrations aussi faibles que 0,01 g par kg, permettant une texture plus lisse lors des cycles répétés de congélation-décongélation.

Utilisation Croissante dans les Formulations Cosmétiques et les Produits de Soin Personnel

L’industrie cosmétique contribue substantiellement à la croissance du marché des protéines antigel en raison de la demande croissante pour des ingrédients protecteurs, hydratants et anti-âge. Les AFP soutiennent l’hydratation de la peau, améliorent la fonction barrière et protègent contre le stress induit par le froid, ce qui les rend adaptées aux lignes de soins d’hiver, anti-pollution et de soins haut de gamme. Leur structure moléculaire aide à maintenir la stabilité du produit sous des températures extrêmes, améliorant la consistance lors de l’expédition mondiale. Les grandes marques de beauté intègrent les AFP dans les sérums, crèmes, formules pour les yeux et soins anti-stress en raison de leur fonctionnalité bio-inspirée. L’intérêt croissant des consommateurs pour la beauté basée sur la biotechnologie, les formulations propres et les actifs haute performance élève la demande d’AFP. L’adoption est particulièrement forte en Corée du Sud, au Japon, en Europe et aux États-Unis, où l’innovation en dermo-cosmétique stimule les expansions continues de produits.

Tendances Clés & Opportunités

Avancées Biotechnologiques dans l’Ingénierie des AFP et la Production à Grande Échelle

Les progrès technologiques significatifs en biotechnologie créent de grandes opportunités pour la production à grande échelle et rentable des AFP. Historiquement, l’extraction à partir d’espèces marines était coûteuse et limitée, mais la biologie synthétique moderne, la technologie de l’ADN recombinant, la fermentation de précision et l’ingénierie des protéines permettent désormais une fabrication à grande échelle. Des variantes d’AFP conçues avec une performance de liaison à la glace améliorée, une stabilité accrue et des caractéristiques spécifiques à l’application émergent pour un usage médical, alimentaire et cosmétique. La modélisation des protéines assistée par l’IA soutient la conception de la prochaine génération d’AFP optimisés pour les environnements à températures extrêmes. De plus, la recherche sur les AFP d’origine végétale, algale et microbienne réduit la dépendance aux organismes marins et s’aligne sur les mandats de durabilité. Alors que les industries priorisent les ingrédients écologiques, à étiquette propre et à haute fonctionnalité, les avancées dans l’ingénierie des AFP débloquent un potentiel commercial significatif sur les marchés mondiaux.

· Par exemple, A/F Protein Inc. fournit des variantes de Glycoprotéine Antigel (AFGP) purifiées à partir de sources de poissons naturels, produisant des fractions individuelles avec des masses moléculaires typiquement comprises entre 2,6 kDa et 33 kDa.

Opportunités Croissantes dans l’Agriculture, l’Aquaculture et la Production Alimentaire Résiliente au Climat

Le changement climatique génère de fortes opportunités pour les protéines antigel dans l’agriculture et l’aquaculture. Les AFP protègent les cultures des dommages causés par le gel en inhibant la formation de glace dans les tissus végétaux, offrant ainsi une voie prometteuse pour le développement de cultures résistantes au gel. Les chercheurs intègrent des gènes AFP dans les plantes pour réduire les pertes saisonnières de cultures et améliorer la résilience climatique. En aquaculture, les AFP soutiennent la survie des espèces d’eau froide, améliorent la stabilité des aliments et améliorent la qualité post-récolte des produits de poisson congelés. Les fermes en environnement contrôlé, les serres et les systèmes de culture verticale explorent des solutions à base d’AFP pour maintenir la vitalité des cultures sous stress thermique. Alors que les gouvernements et les industries investissent dans l’agriculture intelligente face au climat, les technologies basées sur les AFP présentent de nouvelles opportunités pour renforcer la sécurité alimentaire et améliorer l’efficacité de la production à l’échelle mondiale.

- Par exemple, l’Université de Guelph a développé des lignées de tomates tolérantes au froid en exprimant un gène AFP de type I du flet d’hiver, atteignant des niveaux de protéines détectables entre 5 et 18 µg par gramme de tissu frais.

Principaux Défis

Coûts de Production Élevés et Disponibilité Commerciale à Grande Échelle Limitée

Les coûts de production élevés restent un défi majeur limitant l’adoption généralisée des protéines antigel. L’extraction à partir de sources naturelles produit de petits volumes et nécessite des processus de purification coûteux. Bien que la production recombinante et la biologie synthétique offrent des améliorations, les coûts de fabrication actuels dépassent encore ceux des cryoprotecteurs conventionnels. Les industries telles que l’alimentation et les cosmétiques, sensibles aux prix et à la disponibilité des volumes, font face à des contraintes financières lors de l’intégration des AFP dans des formulations à grande échelle. L’infrastructure commerciale limitée, les exigences strictes de contrôle de qualité et le besoin d’environnements de fabrication régulés en température augmentent encore les dépenses opérationnelles. Sans adoption plus large de systèmes de fermentation à haut rendement et de traitements en aval optimisés en termes de coûts, les AFP pourraient avoir du mal à pénétrer le marché de masse malgré une forte demande.

Complexités Réglementaires et Conformité de Sécurité à Travers les Industries

Les obstacles réglementaires restent un défi critique pour la commercialisation des AFP, en particulier dans les secteurs alimentaire, médical et cosmétique. Les AFP doivent subir des évaluations de sécurité approfondies, des évaluations d’allergénicité et des études d’impact environnemental avant approbation. Les différences dans les cadres réglementaires mondiaux à travers des régions telles que les États-Unis, l’UE, le Japon et la Chine entraînent des voies d’approbation complexes qui ralentissent les introductions de produits. Les AFP de qualité médicale nécessitent une validation clinique rigoureuse, tandis que les AFP de qualité alimentaire dérivées d’organismes génétiquement modifiés font l’objet d’une surveillance accrue et de restrictions d’étiquetage. Les cosmétiques nécessitent des tests toxicologiques et de stabilité complets pour répondre aux normes de conformité. Ces contraintes réglementaires créent des obstacles pour les petits fabricants et prolongent les délais de développement, limitant une croissance plus rapide du marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord domine le marché des protéines antigel, représentant 37% de la part mondiale en 2024. La région bénéficie de solides capacités en biotechnologie, de pratiques avancées de cryopréservation et d’une adoption croissante en médecine régénérative et en banque de cellules souches. Les États-Unis stimulent la demande avec des investissements majeurs dans la recherche biopharmaceutique, la médecine de précision et les applications cliniques nécessitant des cryoprotecteurs haute performance. L’utilisation croissante des AFP dans les aliments surgelés, les cosmétiques spécialisés et l’aquaculture renforce encore la pénétration du marché. La présence croissante de grandes entreprises biotechnologiques et de centres de recherche universitaires assure une innovation continue, consolidant l’Amérique du Nord comme la région générant le plus de revenus.

Europe

L’Europe représente 29% du marché mondial, stimulée par de solides avancées en biotechnologie pharmaceutique, en technologies de cryopréservation clinique et en transformation alimentaire durable. Des pays comme l’Allemagne, le Royaume-Uni, la France et les Pays-Bas adoptent largement les protéines antigel en cryobiologie, en cosmétique dermatologique et en stabilisation des aliments surgelés. La région bénéficie également d’investissements significatifs dans des solutions agricoles résilientes au climat, y compris des systèmes de gestion du gel soutenus par les AFP. Les réglementations strictes de l’UE favorisent l’utilisation d’agents stabilisants naturels et bio-dérivés, augmentant l’adoption des AFP. De fortes collaborations en R&D entre les entreprises biotechnologiques, les transformateurs alimentaires et les institutions académiques continuent de stimuler la croissance du marché à travers l’Europe.

Asie-Pacifique

L’Asie-Pacifique est le marché régional à la croissance la plus rapide, détenant 24% de part en 2024 et s’étendant rapidement en raison de la demande croissante en biotechnologie, aquaculture et fabrication d’aliments surgelés. La Chine, le Japon et la Corée du Sud mènent l’adoption grâce à de solides pipelines pharmaceutiques, une innovation cosmétique active et des investissements croissants dans l’agriculture adaptative au climat. La production aquacole croissante en Chine et en Asie du Sud-Est stimule l’utilisation des AFP dans la préservation des poissons et la protection des espèces d’eau froide. La grande base de consommateurs de cosmétiques et d’aliments emballés dans la région accélère l’incorporation des AFP dans les formulations haut de gamme. Un financement gouvernemental favorable pour la recherche en biotechnologie et une industrialisation rapide élèvent encore le potentiel de croissance de l’Asie-Pacifique.

Amérique Latine

L’Amérique Latine représente 6% du marché mondial, avec une croissance régulière alimentée par la consommation croissante d’aliments surgelés, le développement de l’aquaculture et un intérêt croissant pour les technologies de cryopréservation. Le Brésil, le Chili et le Mexique sont les principaux adopteurs en raison des avancées dans les pêcheries, les opérations d’exportation de fruits de mer et la biotechnologie médicale. Les investissements industriels croissants dans la logistique de la chaîne du froid soutiennent une utilisation accrue des AFP dans les viandes surgelées, les produits de boulangerie et la confiserie. Bien que les niveaux d’adoption restent inférieurs à ceux des régions développées, les partenariats croissants avec les fournisseurs biotechnologiques nord-américains et européens aident à accélérer la pénétration du marché dans toute la région.

Moyen-Orient & Afrique (MEA)

Le Moyen-Orient & Afrique détient 4% de part de marché, caractérisé par une adoption émergente dans la transformation alimentaire, les formulations cosmétiques et la recherche médicale. Les pays du Golfe tels que les Émirats Arabes Unis et l’Arabie Saoudite investissent dans la logistique alimentaire à température contrôlée, soutenant l’utilisation des AFP dans les importations alimentaires surgelées et les produits de beauté haut de gamme. En Afrique, la demande augmente progressivement avec la croissance de l’aquaculture et de l’infrastructure de stockage à froid. Cependant, des capacités limitées en R&D et des coûts de produits plus élevés restreignent une adoption généralisée. Les améliorations continues en biotechnologie de la santé et les partenariats avec des fournisseurs mondiaux devraient stimuler une croissance modeste future dans la région MEA.

Segmentation du marché

Par type

- Type I

- Type III

- Glycoprotéines antigel

- Autres types

Par forme

Par utilisateur final

- Médical

- Cosmétiques

- Alimentaire

- Autres utilisations finales

Par source

- Poissons

- Plantes

- Insectes

- Autres sources

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des protéines antigel est modérément concentré, avec des entreprises se concentrant sur l’innovation en biotechnologie, la production recombinante et l’expansion vers des applications à haute valeur ajoutée telles que la cryopréservation, la médecine régénérative, les cosmétiques et le traitement des aliments surgelés. Les principaux acteurs, notamment Unilever, Kaneka Corporation, Nichirei Corporation, Sirona Biochem, ProtoKinetix Inc., A/F Protein Inc., Shanghai Yu Tao Industrial Co., Ltd., Beijing Huacheng Jinke Technology Co., Ltd., Rishon Biochem Co., Ltd., et Kodera Herb Garden Co., Ltd., investissent activement dans la R&D pour développer des variantes avancées de protéines antigel avec une stabilité et des performances améliorées. De nombreuses entreprises se tournent vers une production durable et évolutive grâce à la fermentation microbienne et à la biologie synthétique. Les collaborations stratégiques entre les entreprises de biotechnologie et les instituts de recherche soutiennent le développement de protéines antigel de nouvelle génération pour des applications médicales et agricoles. L’expansion vers des ingrédients alimentaires à étiquette propre, des formulations dermo-cosmétiques et la préservation de l’aquaculture renforce davantage le positionnement concurrentiel, tandis que les approbations réglementaires et la production rentable restent des différenciateurs clés sur les marchés mondiaux.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Unilever (Pays-Bas)

- Shanghai Yu Tao Industrial Co., Ltd. (Chine)

- ProtoKinetix, Inc. (États-Unis)

- Sirona Biochem (Canada)

- Kaneka Corporation (Japon)

- Beijing Huacheng Jinke Technology Co., Ltd. (Chine)

- Nichirei Corporation (Japon)

- Rishon Biochem Co., Ltd (Chine)

- Kodera Herb Garden Co., Ltd (Japon)

- A/F Protein Inc. (États-Unis)

Développements Récents

- En 2025, une collaboration à l’Université du New Hampshire (UNH) a rapporté que des scientifiques travaillaient sur des applications de protéines antigel pour l’agriculture et la biotechnologie.

- En mars 2024, Kaneka Corporation a lancé un processus de production innovant pour les protéines antigel synthétiques visant à réduire les coûts de fabrication et à améliorer l’évolutivité.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type, la Forme, l’Utilisateur Final, la Source et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché connaîtra une expansion rapide à mesure que la cryopréservation et la médecine régénérative intégreront de plus en plus des technologies avancées de protéines antigel.

- La demande pour des aliments surgelés enrichis en AFP augmentera à mesure que les fabricants privilégieront la stabilité de la texture et les ingrédients à étiquette propre.

- Les marques cosmétiques adopteront davantage d’actifs à base d’AFP pour développer des formulations performantes, résistantes au froid et anti-âge.

- L’innovation en biotechnologie améliorera la production recombinante à grande échelle, réduisant les coûts et augmentant la disponibilité commerciale.

- L’utilisation des AFP dans l’agriculture résiliente au climat se développera à mesure que les technologies de protection contre le gel deviendront essentielles pour la durabilité des cultures.

- Les applications en aquaculture s’étendront à mesure que les producteurs rechercheront une meilleure tolérance au froid et une préservation améliorée pour la logistique d’exportation.

- Les collaborations stratégiques entre les entreprises de biotechnologie et les institutions de recherche accéléreront le développement de la prochaine génération d’AFP.

- La clarté réglementaire sur les principaux marchés soutiendra une adoption industrielle plus large et des délais d’approbation réduits.

- L’Asie-Pacifique émergera comme la région à la croissance la plus rapide en raison de l’augmentation des capacités biotechnologiques et de la demande de l’industrie alimentaire.

- L’augmentation des investissements dans la biologie synthétique permettra de créer des variantes d’AFP conçues avec des performances supérieures et une applicabilité industrielle plus large.