Aperçu du Marché

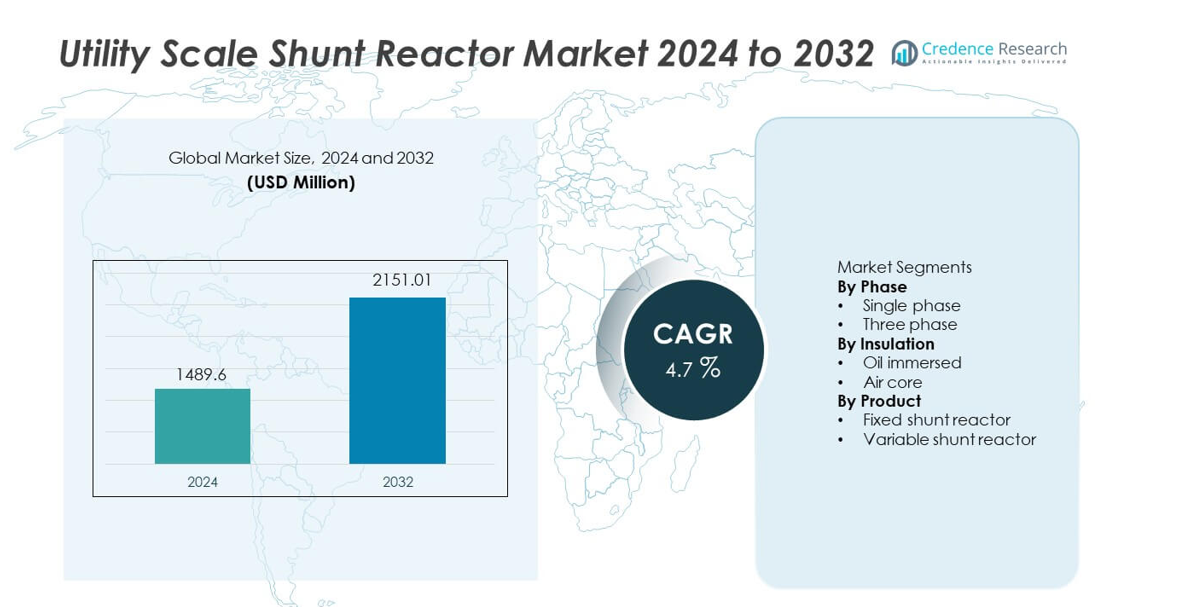

Le marché des réacteurs de décharge à l’échelle utilitaire était évalué à 1 489,6 millions USD en 2024 et devrait atteindre 2 151,01 millions USD d’ici 2032, enregistrant un TCAC de 4,7 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Réacteurs de Décharge à l’Échelle Utilitaire 2024 |

1 489,6 millions USD |

| Marché des Réacteurs de Décharge à l’Échelle Utilitaire, TCAC |

4,7% |

| Taille du Marché des Réacteurs de Décharge à l’Échelle Utilitaire 2032 |

2 151,01 millions USD |

Le marché des réacteurs de décharge à l’échelle utilitaire se caractérise par une forte participation des principaux acteurs tels que CG Power & Industrial Solutions, Fuji Electric, GE, Hitachi Energy, Hyosung Heavy Industries, Nissin Electric, SGB SMIT, HICO America, GETRA et GBE. Ces entreprises rivalisent grâce à leur expertise en ingénierie haute tension, à des conceptions de réacteurs fiables et à de solides partenariats avec les services publics. L’Asie-Pacifique domine le marché avec une part exacte de 34,8 %, stimulée par l’expansion rapide des réseaux de transmission haute tension et ultra-haute tension et de grands projets d’évacuation d’énergie renouvelable. L’Amérique du Nord suit avec une part de 27,3 %, soutenue par la modernisation du réseau et les améliorations de la transmission longue distance. L’Europe détient une part de 23,9 %, soutenue par l’intégration de l’éolien offshore, les interconnexions transfrontalières et des exigences strictes de stabilité du réseau. L’intensité concurrentielle reste axée sur la fiabilité des performances, la capacité de contrôle de la tension et l’exécution de projets à grande échelle.

Aperçus du Marché

- Le marché des réacteurs de décharge à l’échelle utilitaire était évalué à 1 489,6 millions USD en 2024 et devrait croître à un TCAC de 4,7 % pendant la période de prévision.

- L’expansion des réseaux de transmission haute tension, l’intégration des énergies renouvelables et l’accent croissant sur la stabilité de la tension du réseau agissent comme des moteurs clés pour le marché des réacteurs de décharge à l’échelle utilitaire.

- Les réacteurs de décharge fixes dominent le segment des produits avec une part de marché de 62,7 %, soutenue par une complexité moindre, une efficacité économique et une adéquation pour la compensation continue de la puissance réactive.

- La dynamique concurrentielle reste forte, les principaux acteurs se concentrant sur des conceptions de réacteurs à haute capacité, des systèmes d’isolation avancés et une fiabilité à long terme, tandis que les acteurs régionaux rivalisent sur le coût et l’exécution localisée.

- L’Asie-Pacifique domine la demande régionale avec une part de marché de 34,8 %, suivie par l’Amérique du Nord à 27,3 % et l’Europe à 23,9 %, stimulée par l’expansion de la transmission, l’intégration des énergies renouvelables et les programmes de modernisation du réseau.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Phase

Le marché des réacteurs de shunt à l’échelle des services publics, par phase, inclut des configurations monophasées et triphasées, avec une domination des réacteurs de shunt triphasés à une part de marché de 71,8%. Les services publics préfèrent les systèmes triphasés en raison de leur conception intégrée, de la compensation équilibrée de la puissance réactive et de l’empreinte réduite dans les sous-stations. Ces réacteurs soutiennent plus efficacement les réseaux de transmission à haute tension et les corridors de puissance longue distance. L’expansion croissante des lignes de transmission à très haute tension et ultra-haute tension renforce l’adoption. Les réacteurs monophasés restent pertinents pour des configurations de réseau spécifiques et des installations modulaires, mais la complexité du système et les exigences d’installation plus élevées limitent une utilisation plus large par rapport aux solutions triphasées.

- Par exemple, Hitachi Energy fournit des réacteurs de shunt triphasés allant jusqu’à 765 kV avec une capacité de puissance réactive atteignant 330 MVAr pour les grands réseaux de transmission.

Par Isolation

En fonction du type d’isolation, le marché se segmente en réacteurs immergés dans l’huile et à noyau d’air, les réacteurs immergés dans l’huile étant en tête avec une part de marché de 66,4%. Les services publics privilégient les conceptions immergées dans l’huile en raison de leurs performances thermiques supérieures, de leur absorption de puissance réactive plus élevée et de leur longue durée de vie opérationnelle. Ces réacteurs fonctionnent de manière fiable dans les sous-stations extérieures et dans des conditions environnementales difficiles. L’expansion des infrastructures de transmission à haute capacité soutient également la demande. Les réacteurs à noyau d’air gagnent en adoption dans les applications nécessitant des pertes plus faibles et une maintenance réduite, mais les exigences d’espace plus élevées et la compatibilité limitée avec les hautes tensions restreignent leur déploiement à grande échelle pour les services publics.

- Par exemple, GE Vernova fabrique des réacteurs de shunt immergés dans l’huile avec des températures de fonctionnement continues allant jusqu’à 95 °C et des puissances réactives supérieures à 200 MVAr pour les sous-stations de services publics.

Par Produit

Par type de produit, le marché inclut les réacteurs de shunt fixes et les réacteurs de shunt variables, les réacteurs de shunt fixes détenant une part de marché dominante de 62,7%. Les services publics déploient des réacteurs fixes pour une compensation continue de la puissance réactive sur les longues lignes de transmission et les réseaux faiblement chargés. Une complexité moindre, une efficacité économique et une fiabilité éprouvée soutiennent une utilisation généralisée. Les réacteurs de shunt variables gagnent en traction dans les réseaux avec des conditions de charge fluctuantes et une intégration des énergies renouvelables. Cependant, des coûts d’investissement plus élevés et une complexité de contrôle limitent une adoption plus rapide, maintenant les réacteurs de shunt fixes comme le choix principal pour les applications à l’échelle des services publics.

Principaux Facteurs de Croissance

Expansion des Infrastructures de Transmission à Haute Tension

L’expansion rapide des réseaux de transmission à haute tension et ultra-haute tension stimule fortement la demande pour les réacteurs de shunt à l’échelle des services publics. Les services publics déploient des réacteurs de shunt pour contrôler la montée de tension sur les lignes de transmission longue distance et faiblement chargées. Le transfert de puissance interrégional croissant et les projets de réseau transfrontaliers augmentent les exigences d’installation. Les programmes de modernisation des réseaux se concentrent sur l’amélioration de la stabilité de la tension et la réduction des pertes de transmission. La demande croissante en électricité due à l’urbanisation et à la croissance industrielle soutient également l’expansion du réseau. Les réacteurs de shunt à l’échelle des services publics restent des actifs critiques pour maintenir des profils de tension stables à travers de grands systèmes de transmission.

- Par exemple, Siemens Energy a déployé des réacteurs shunt pour des lignes de 400 kV et 500 kV, conçus pour stabiliser les routes de transmission s’étendant au-delà de 300 km dans les projets de réseau national.

Intégration croissante de la production d’énergie renouvelable

L’intégration à grande échelle de l’énergie éolienne et solaire augmente le déséquilibre de puissance réactive à travers les réseaux de services publics. La production renouvelable variable crée des fluctuations de tension, notamment dans les corridors de transmission éloignés. Les réacteurs shunt à l’échelle des services publics absorbent l’excès de puissance réactive et stabilisent la tension du réseau. Les services publics installent des réacteurs près des points d’évacuation des énergies renouvelables pour répondre aux exigences du code réseau. L’expansion des parcs éoliens offshore et des grands parcs solaires accélère l’adoption. Les objectifs en matière d’énergie renouvelable et les politiques de décarbonisation renforcent encore la demande. Les opérateurs de réseau comptent de plus en plus sur les réacteurs shunt pour maintenir la fiabilité dans des conditions de production fluctuantes.

- Par exemple, ABB soutient l’intégration éolienne offshore et onshore avec des réacteurs shunt conçus pour un fonctionnement continu sous des charges fluctuantes, gérant une absorption réactive supérieure à 200 MVAr dans les sous-stations côtières du réseau.

Accent croissant sur la stabilité du réseau et la qualité de l’énergie

La qualité de l’énergie et la stabilité du réseau sont devenues des priorités pour les services publics du monde entier. La montée de la tension pendant les périodes de faible charge menace la sécurité des équipements et la fiabilité opérationnelle. Les réacteurs shunt à l’échelle des services publics fournissent une compensation de puissance réactive continue et rentable. Les services publics déploient ces systèmes pour protéger les transformateurs et les actifs de transmission. Le remplacement des infrastructures de réseau vieillissantes soutient également les nouvelles installations. Les investissements dans la surveillance et l’automatisation du réseau renforcent le rôle des réacteurs shunt. Les mises à niveau axées sur la stabilité continuent de soutenir la croissance à long terme du marché.

Tendances clés et opportunités

Déploiement dans les projets de transmission à ultra-haute tension et longue distance

Les services publics investissent de plus en plus dans des corridors de transmission à ultra-haute tension pour déplacer l’énergie efficacement sur de longues distances. Ces projets nécessitent des réacteurs shunt de haute capacité pour un contrôle efficace de la tension. L’expansion des réseaux UHV en Asie et dans d’autres régions crée de fortes opportunités. Les fabricants se concentrent sur la conception de réacteurs avec des cotes de tension plus élevées et une performance thermique améliorée. La planification à long terme de la transmission soutient une demande soutenue. Cette tendance crée des opportunités pour les fournisseurs disposant de capacités avancées en ingénierie haute tension.

- Par exemple, TBEA Co., Ltd. a fourni des réacteurs shunt pour des projets de transmission UHV AC de 1 100 kV, avec des cotes de puissance réactive par unité atteignant 360 MVAr et une élévation de température d’huile limitée à 55 °C en fonctionnement continu.

Avancées technologiques dans la conception et la surveillance des réacteurs

Les fabricants adoptent des systèmes d’isolation améliorés, des matériaux avancés et des conceptions de refroidissement optimisées. Ces innovations augmentent l’efficacité et prolongent la durée de vie opérationnelle. L’intégration de capteurs de surveillance soutient la maintenance basée sur l’état. Les services publics bénéficient de temps d’arrêt réduits et de risques d’exploitation moindres. La demande croît pour des réacteurs avec des pertes réduites et une fiabilité accrue. La différenciation technologique crée des opportunités pour des offres de produits haut de gamme. L’innovation continue renforce le positionnement concurrentiel.

- Par exemple, GE Vernova intègre des systèmes de surveillance en ligne qui suivent en continu les niveaux de gaz dissous et le courant de charge, permettant aux services publics de détecter la dégradation de l’isolation des années avant les intervalles de maintenance programmés.

Principaux Défis

Investissement en Capital Élevé et Longs Cycles de Développement de Projet

Les réacteurs de shunt à l’échelle des services publics nécessitent un investissement en capital initial important. Les grands projets de transmission impliquent de longues périodes de planification et d’approbation. Les contraintes budgétaires peuvent retarder les décisions d’approvisionnement des services publics. Les calendriers d’installation dépendent souvent de programmes plus larges d’expansion du réseau. Les longs cycles de vie des équipements réduisent la fréquence de remplacement. Ces facteurs ralentissent le renouvellement à court terme du marché. Les fabricants sont sous pression pour équilibrer le contrôle des coûts avec la performance et la fiabilité.

Exigences Complexes en Ingénierie et Intégration Spécifique au Site

Le déploiement de réacteurs de shunt à l’échelle des services publics nécessite des études de réseau détaillées et une conception personnalisée. Une dimension incorrecte affecte la performance de régulation de la tension. L’installation exige une ingénierie qualifiée et une coordination précise. Les contraintes d’espace et les conditions environnementales ajoutent de la complexité. Les services publics comptent sur des fournisseurs spécialisés pour l’intégration et la mise en service du système. Ces défis techniques augmentent le risque du projet et le temps d’exécution. La complexité reste un obstacle à un déploiement rapide.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une part de marché de 27,3 % dans le marché des réacteurs de shunt à l’échelle des services publics. La demande est stimulée par les programmes de modernisation du réseau et l’expansion des corridors de transmission longue distance aux États-Unis et au Canada. Les services publics déploient des réacteurs de shunt pour gérer la montée de tension sur les lignes haute tension faiblement chargées. L’intégration croissante de l’énergie éolienne et solaire augmente les besoins de compensation de puissance réactive. Le remplacement des infrastructures de transmission vieillissantes soutient également les installations. L’accent réglementaire sur la fiabilité, la résilience et la qualité de l’énergie du réseau renforce l’adoption. L’investissement continu dans les projets de transmission inter-états soutient une croissance régionale stable.

Europe

L’Europe représente 23,9 % de la part de marché mondiale des réacteurs de shunt à l’échelle des services publics. La forte pénétration des énergies renouvelables en Allemagne, au Royaume-Uni, en France et dans les pays nordiques stimule la demande de réacteurs. L’expansion des parcs éoliens offshore et des interconnexions transfrontalières augmente les besoins de régulation de la tension. Les services publics investissent dans des réacteurs de shunt pour maintenir la stabilité du réseau et se conformer à des codes de réseau stricts. Le remplacement des actifs de transmission vieillissants soutient également la demande. Les objectifs de transition énergétique et les réglementations sur la qualité de l’énergie influencent les décisions d’approvisionnement. L’accent mis sur des réseaux résilients et interconnectés soutient une expansion stable du marché dans toute la région.

Asie-Pacifique

L’Asie-Pacifique domine le marché avec une part de 34,8 %. L’expansion rapide des réseaux de transmission haute et ultra-haute tension en Chine, en Inde, au Japon et en Asie du Sud-Est stimule une forte demande. Les projets d’évacuation d’énergie renouvelable à grande échelle augmentent les installations de réacteurs de shunt. Les gouvernements investissent massivement dans la transmission d’électricité longue distance pour répondre à la consommation croissante d’électricité. Les défis de stabilité du réseau dans les réseaux en forte croissance soutiennent davantage l’adoption. La croissance industrielle et l’urbanisation accélèrent le développement des infrastructures. Les dépenses importantes des services publics positionnent l’Asie-Pacifique comme le marché régional dominant.

Amérique Latine

L’Amérique latine détient une part de marché de 8,2 % dans le marché des réacteurs de déviation à grande échelle. L’expansion des infrastructures de transmission au Brésil, au Chili et au Mexique soutient une demande stable. Les projets d’énergie renouvelable, en particulier éolienne et solaire, augmentent les besoins en contrôle de tension. Les services publics déploient des réacteurs de déviation pour améliorer la stabilité du réseau sur de longues routes de transmission. Les initiatives de réduction des pertes de puissance contribuent également à l’adoption. Les contraintes budgétaires limitent le déploiement rapide, mais les mises à niveau continues du réseau soutiennent une croissance modérée. L’accent mis sur l’amélioration de l’efficacité de la transmission renforce la demande régionale à long terme.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente 5,8 % de la part de marché mondiale. La croissance est stimulée par l’expansion des réseaux de transmission à haute tension dans les pays du Golfe. Les grands projets d’énergie renouvelable et les initiatives d’interconnexion augmentent le besoin de solutions de régulation de tension. Les conditions climatiques difficiles nécessitent un équipement de stabilité du réseau fiable. En Afrique, l’électrification progressive et le développement de la transmission soutiennent l’adoption. Les investissements restent concentrés dans les grands projets d’infrastructure. Le développement à long terme du secteur de l’énergie soutient un progrès régulier du marché régional.

Segmentations du marché :

Par Phase

Par Isolation

- Imprégné d’huile

- À noyau d’air

Par Produit

- Réacteur de déviation fixe

- Réacteur de déviation variable

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

L’analyse du paysage concurrentiel met en évidence un marché compétitif et axé sur la technologie, dirigé par CG Power & Industrial Solutions, Fuji Electric, GE, Hitachi Energy, Hyosung Heavy Industries, Nissin Electric, SGB SMIT, HICO America, GETRA et GBE. Ces acteurs rivalisent sur la fiabilité des réacteurs, la capacité de gestion de la tension et la conformité aux normes des réseaux de services publics. Les principaux fabricants se concentrent sur les réacteurs de déviation à haute capacité et triphasés pour soutenir l’expansion des réseaux de transmission. Les investissements dans les systèmes d’isolation avancés, la gestion thermique et la surveillance des conditions renforcent la performance des produits. Des relations solides avec les services publics et les entrepreneurs EPC soutiennent l’attribution de projets à grande échelle. Les acteurs mondiaux tirent parti de vastes empreintes de fabrication et de réseaux de services, tandis que les fournisseurs régionaux rivalisent par l’efficacité des coûts et le soutien technique localisé. La participation à la modernisation des réseaux et aux projets d’intégration des énergies renouvelables reste une stratégie clé. L’innovation continue, la capacité d’exécution de projets et le respect des codes de réseau définissent le positionnement concurrentiel sur le marché des réacteurs de déviation à grande échelle.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Hitachi Energy

- SGB SMIT

- CG Power & Industrial Solutions

- Hyosung Heavy Industries

- Nissin Electric

- GE

- Fuji Electric

- HICO America

- GETRA

- GBE

Développements récents

- En octobre 2024, le réacteur shunt variable de 500 kV de Hitachi Energy a été fabriqué (ou “mis à l’échelle pour l’application”) pour soutenir le développement du parc éolien de 500 MW de Dzhankeldy en Ouzbékistan, assurant la stabilité du réseau et la régulation de la tension.

- En août 2024, Hitachi Energy a reçu une commande record de Svenska Kraftnät, l’opérateur du système de transmission de la Suède, pour renforcer le réseau électrique suédois.

- En février 2024, l’activité Grid Solutions de General Electric a obtenu d’importants contrats de la Power Grid Corporation of India (PGCIL) pour la fabrication et la fourniture de réacteurs shunt de 765 kV.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Phase, Isolation, Produit et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- L’expansion des réseaux de transmission à haute tension soutiendra la demande du marché.

- L’intégration des énergies renouvelables augmentera les besoins en compensation de puissance réactive.

- Les services publics investiront dans des solutions de stabilité de la tension et de fiabilité du réseau.

- Les projets de transmission à ultra-haute tension stimuleront l’adoption de réacteurs à haute capacité.

- Les réacteurs shunt fixes resteront le choix préféré pour la compensation continue.

- Les fonctionnalités de surveillance intelligente gagneront en importance dans les applications utilitaires.

- L’Asie-Pacifique continuera de mener la croissance du marché.

- Les programmes de modernisation du réseau soutiendront la demande de remplacement.

- La personnalisation en ingénierie restera cruciale pour le succès des projets.

- La concurrence s’intensifiera à travers la technologie, l’efficacité des coûts et la qualité du service.