Aperçu du marché :

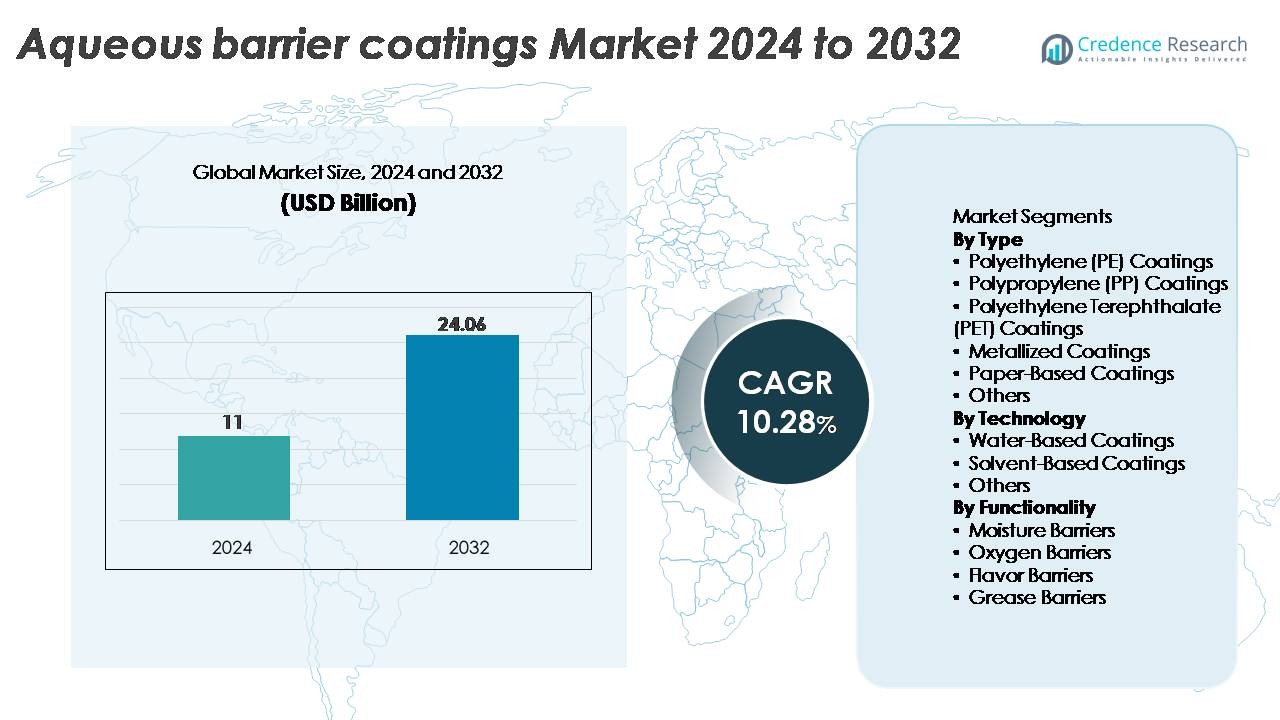

Le marché mondial des revêtements barrières aqueux était évalué à 11 milliards USD en 2024 et devrait atteindre 24,06 milliards USD d’ici 2032, reflétant un taux de croissance annuel composé (TCAC) de 10,28 % sur la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Revêtements Barrières Aqueux 2024 |

11 Milliards USD |

| Marché des Revêtements Barrières Aqueux, TCAC |

10,28 % |

| Taille du Marché des Revêtements Barrières Aqueux 2032 |

24,06 Milliards USD |

Le marché des revêtements barrières aqueux est façonné par un mélange de leaders chimiques mondiaux et de fabricants spécialisés en revêtements, notamment Cork Industries, DuPont, Follmann, Amcor, H.B. Fuller, Chemline Global, Avery Dennison, Cattie Adhesives, Clariant et Dow Chemical. Ces entreprises rivalisent par des avancées dans les dispersions de polymères à base d’eau, les barrières anti-graisse sans PFAS, et les solutions d’emballage recyclables adaptées aux services alimentaires, au commerce électronique et aux biens de consommation. Régionalement, l’Amérique du Nord domine le marché avec environ 32 % de part, soutenue par une forte pression réglementaire et une adoption rapide des emballages repulpables. L’Asie-Pacifique suit de près avec environ 30 %, stimulée par une production d’emballages à grand volume et des mandats de durabilité croissants.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du marché :

- Le marché mondial des revêtements barrières aqueux était évalué à 11 milliards USD en 2024 et devrait atteindre 24,06 milliards USD d’ici 2032, avec un TCAC de 10,28 % au cours de la période de prévision.

- Une forte demande pour des emballages recyclables, sans PFAS et repulpables dans la restauration, les boissons et le commerce électronique continue de stimuler l’adoption, les revêtements en polyéthylène (PE) détenant la plus grande part de segment en raison de leur performance supérieure en tant que barrière contre l’humidité.

- Les tendances clés incluent le passage rapide vers des dispersions biosourcées, des chimies barrières hybrides et des systèmes à base d’eau haute performance, soutenus par des mandats de durabilité à travers les chaînes d’approvisionnement mondiales d’emballage.

- Le paysage concurrentiel est façonné par des acteurs majeurs tels qu’Amcor, DuPont, Clariant, Dow Chemical, H.B. Fuller, et d’autres se concentrant sur l’innovation technologique, l’expansion des capacités et des solutions personnalisées pour les convertisseurs.

- Régionalement, l’Amérique du Nord est en tête avec une part de ~32 %, suivie par l’Asie-Pacifique à ~30 % et l’Europe à ~28 %, reflétant une forte pression réglementaire et une adoption croissante des formats d’emballage recyclables à base de fibres.

Analyse de la segmentation du marché :

Par type

Les revêtements en polyéthylène (PE) représentent le segment dominant, représentant la plus grande part de marché en raison de leur forte résistance à l’humidité, d’excellentes propriétés de formation de film et de compatibilité avec les lignes d’emballage à grande vitesse. L’utilisation généralisée du PE dans les gobelets de restauration, les cartons en carton et les emballages flexibles renforce sa position de leader. Les revêtements en polypropylène (PP) et PET gagnent en popularité dans les applications nécessitant une résistance à la chaleur et une clarté accrues, tandis que les revêtements métallisés soutiennent les besoins en barrières à l’oxygène de qualité supérieure. Les revêtements à base de papier continuent de se développer à mesure que les marques passent à des emballages recyclables et sans PFAS. La catégorie “Autres” inclut les polymères spéciaux utilisés dans des formats de barrière de niche.

- Par exemple, les résines de revêtement barrière à base de PE de Dow, telles que les polymères d’emballage de précision INNATE™, offrent une rigidité et une résistance exceptionnelles qui permettent la création de structures d’emballage en papier et flexibles haute performance.

Par technologie

Les revêtements à base d’eau dominent le marché, poussés par la pression réglementaire pour réduire les émissions de COV et le passage accéléré vers des solutions d’emballage durables et non toxiques. Leur facilité d’application, leur forte adhérence aux substrats en papier et leur compatibilité avec les normes de contact alimentaire renforcent leur adoption généralisée. Les revêtements à base de solvant conservent leur pertinence dans les environnements industriels nécessitant une grande durabilité et un séchage rapide, bien que leur part diminue progressivement. Le segment “Autres” inclut des formulations hybrides et biosourcées qui séduisent les fabricants poursuivant des emballages écologiques de nouvelle génération. Les améliorations continues des chimies barrières à base d’eau renforcent encore le leadership de ce segment à travers les lignes d’emballage mondiales.

- Par exemple, le revêtement barrière à base d’eau Flextra™ de H.B. Fuller présente un taux de transmission de vapeur d’eau aussi bas que 0,3 g/m²·jour à 38°C/90% HR, tout en maintenant des forces de thermoscellage supérieures à 4 N/15 mm sur des substrats en papier, permettant un emballage barrière haute performance et repulpable.

Par Fonctionnalité

Les revêtements barrières à l’humidité détiennent la plus grande part de marché, soutenus par leur rôle essentiel dans la protection des aliments emballés, des produits pharmaceutiques et des biens de consommation contre la dégradation due à l’humidité. Leur domination découle d’une performance robuste, d’une rentabilité et d’une large compatibilité avec le papier et les substrats flexibles. Les revêtements barrières à l’oxygène se développent dans les catégories nécessitant une durée de conservation prolongée, tandis que les technologies barrières aux arômes répondent à la protection des arômes dans les emballages de confiserie et de boissons. Les revêtements barrières à la graisse continuent de croître à mesure que les solutions sans PFAS gagnent en faveur réglementaire et auprès des consommateurs. Le segment “Autres” inclut des revêtements multifonctionnels conçus pour offrir des propriétés barrières combinées pour des applications haute performance.

Principaux Facteurs de Croissance :

Augmentation de la Demande pour des Solutions d’Emballage Durables et Recyclables

Les engagements en matière de durabilité dans les secteurs des FMCG, de la restauration et du commerce électronique stimulent l’adoption rapide des revêtements barrières aqueux alors que les marques s’éloignent des laminés plastiques, des revêtements à base de cire et des barrières à la graisse à base de PFAS. Ces solutions à base d’eau permettent la recyclabilité et la repulpabilité, en accord avec les mandats mondiaux tels que les politiques REP, les restrictions sur les plastiques à usage unique et les feuilles de route d’entreprise vers le zéro net. Les fabricants remplacent de plus en plus le polyéthylène ou les revêtements par extrusion par des formulations aqueuses pour maintenir la performance barrière tout en assurant la compatibilité avec les systèmes de recyclage des fibres. Les producteurs de gobelets en papier, les fabricants d’emballages en carton ondulé et les convertisseurs d’emballages flexibles bénéficient d’une empreinte carbone réduite et de meilleures issues en fin de vie. Alors que les multinationales de premier plan s’engagent à passer à des emballages entièrement recyclables ou compostables d’ici la fin de la décennie, la demande pour les barrières aqueuses se renforce dans les applications à grand volume telles que les cartons, les emballages et les boîtes pliantes.

- Par exemple, le Cupforma Natura™ à dispersion aqueuse de Stora Enso a atteint un taux de recyclabilité supérieur à 95% dans les tests de pulpage standard en usine et a démontré des niveaux de résistance à la graisse allant jusqu’à KIT 12, permettant aux grandes marques de boissons de passer à des solutions de gobelets entièrement repulpables.

Expansion des Applications d’Emballage pour la Restauration et les Plats Prêts à Manger

La croissance des restaurants à service rapide, des plateformes de livraison et des modes de consommation basés sur la commodité accélère considérablement le besoin de technologies de revêtement résistantes à la graisse, à l’humidité et sûres pour les aliments. Les revêtements barrières aqueux sont de plus en plus préférés en raison de leur capacité à maintenir l’intégrité du produit sans compromettre la recyclabilité. Dans les formats de restauration tels que les coquilles, les plateaux, les emballages en papier et les gobelets, les systèmes aqueux offrent une résistance durable contre la migration de l’huile et de la vapeur. À mesure que les réglementations se resserrent contre les produits chimiques barrières à la graisse fluorés, les fournisseurs d’emballages alimentaires adoptent rapidement des alternatives aqueuses sans PFAS pour garantir la conformité tout en préservant la performance. De plus, l’expansion des repas prêts à congeler, réfrigérer et micro-ondes stimule la demande pour des revêtements avec une stabilité thermique améliorée. La croissance dans l’emballage de boulangerie, de confiserie et de produits laitiers renforce encore l’adoption à mesure que les propriétaires de marques se standardisent sur des chimies barrières plus sûres et écologiques.

- Par exemple, la famille TOPSCREEN™ de Solenis, composée de revêtements barrières aqueux sans PFAS, est conçue pour offrir une résistance efficace à l’huile, à la graisse et à l’eau pour les emballages alimentaires à base de papier. Ces formulations à base de polymères et de biocire remplacent les matériaux traditionnels comme le polyéthylène (PE) et la cire de paraffine pour permettre la repulpabilité, la recyclabilité et souvent la compostabilité.

Progrès dans les chimies barrières aqueuses haute performance

Les améliorations technologiques dans la dispersion des polymères, le réticulation et les systèmes barrières nanocomposites élargissent les capacités fonctionnelles des revêtements barrières aqueux. Les formulations modernes offrent désormais une protection multifonctionnelle, combinant résistance à l’humidité, à l’oxygène et à la graisse en une seule couche, réduisant ainsi la dépendance aux structures plastiques multicouches. Les innovations dans les polymères biosourcés, les systèmes acryliques hybrides et les additifs améliorant la formation de film permettent d’atteindre des niveaux de performance comparables aux revêtements à base de solvants ou par extrusion. Une meilleure aptitude à l’application sur des enduiseurs à grande vitesse, une meilleure performance de scellage à chaud et des propriétés barrières ajustables permettent aux transformateurs de personnaliser les solutions pour des applications avec des exigences de durée de conservation plus strictes. Alors que les principaux fabricants de revêtements investissent massivement dans la R&D pour des revêtements de nouvelle génération repulpables, compostables et conformes aux normes de migration, le marché bénéficie d’une expansion de la diversité des applications à la fois dans les formats d’emballage primaire et secondaire.

Tendances clés & opportunités :

Transition vers des alternatives de revêtement sans PFAS et conformes à la réglementation

Les interdictions et restrictions mondiales sur les produits chimiques PFAS ont créé des opportunités substantielles pour les fournisseurs de revêtements aqueux de développer des solutions barrières de nouvelle génération contre la graisse et l’humidité. Les gouvernements en Europe, en Amérique du Nord et dans certaines parties de l’Asie accélèrent les actions législatives ciblant les fluorochimiques nocifs, poussant les transformateurs à passer à des alternatives conformes. Cet élan réglementaire entraîne une adoption croissante des revêtements aqueux sans fluor qui offrent une excellente résistance à l’huile tout en maintenant la recyclabilité. Les fournisseurs en profitent en lançant des solutions barrières haute performance contre la graisse pour les emballages de restauration rapide, les emballages de présentation de boulangerie et les conteneurs en fibre moulée. La transition ouvre des opportunités à long terme pour les entreprises capables de fournir des revêtements répondant aux normes strictes de migration, de compostabilité et de contact alimentaire.

- Par exemple, le revêtement barrière aqueux Hydrastar® 3000 sans PFAS de Michelman offre une résistance à la graisse jusqu’à KIT 12, atteint une valeur d’absorption d’eau Cobb60 inférieure à 20 g/m², et respecte les limites de contact alimentaire de la FDA 21 CFR, permettant aux transformateurs de remplacer les barrières fluorées traditionnelles sans compromettre la fonctionnalité.

Adoption croissante des emballages à base de fibres dans le commerce électronique et le commerce de détail

Le passage du secteur du commerce électronique vers des emballages recyclables en bordure de trottoir crée de nouvelles voies pour les revêtements barrières aqueux. Alors que les détaillants remplacent les enveloppes plastiques, les bulles d’air et les pochettes laminées par des enveloppes et sacs à base de fibres, la demande pour des revêtements résistants à l’humidité et à l’abrasion augmente. Les barrières aqueuses améliorent la durabilité pendant le transport et protègent le contenu de l’humidité, de la condensation et des dommages mécaniques. De plus, les marques de détail haut de gamme intègrent des solutions en papier enduit pour soutenir des stratégies de marque sans plastique. La prolifération rapide des emballages en fibre moulée, tels que les inserts et plateaux de protection, augmente également les opportunités pour les systèmes aqueux qui offrent une performance de revêtement uniforme sur des géométries complexes.

- Par exemple, Henkel fabrique une variété de revêtements barrières à base d’eau dans sa gamme de produits AQUENCE® FB, conçus pour améliorer la résistance à l’eau et à la graisse des emballages en papier et en carton, les rendant adaptés à des applications telles que les expéditeurs de commerce électronique et les composants en fibres moulées.

Croissance des technologies barrières biosourcées et compostables

Une tendance émergente se concentre sur les revêtements aqueux biosourcés dérivés d’amidons, de polysaccharides, de protéines ou de polymères d’origine végétale. Ces matériaux s’alignent sur le mouvement mondial vers des emballages compostables pour la restauration et les applications à usage unique. Les innovations dans les revêtements biodégradables offrent une résistance barrière améliorée, une meilleure résistance à l’eau et une compatibilité avec les environnements de compostage industriel. Alors que les marques grand public poursuivent des voies de certification telles que EN 13432 et ASTM D6400, les fournisseurs développant des revêtements biosourcés sont bien positionnés pour capter la croissance en phase initiale. La combinaison de la durabilité, de l’alignement réglementaire et de l’investissement croissant en R&D accélère les opportunités dans ce segment.

Principaux défis :

Limitations de performance par rapport aux barrières traditionnelles à base de plastique

Malgré des avancées rapides, les revêtements barrières aqueux rencontrent encore des contraintes par rapport aux laminés plastiques haute performance ou aux films métallisés, notamment dans les applications nécessitant des taux de transmission d’oxygène extrêmement bas, une endurance thermique élevée ou une longue durée de conservation. Les produits tels que les collations riches en matières grasses, les aliments déshydratés et les produits pharmaceutiques dépendent encore de structures barrières multicouches où les revêtements aqueux ne peuvent pas encore égaler la performance. La sensibilité à l’humidité, l’intégrité des scellés et la durabilité dans des conditions de stockage ou de traitement extrêmes posent des défis supplémentaires. Ces écarts de performance ralentissent l’adoption dans certains formats d’emballage premium, nécessitant une R&D continue en chimie des polymères, technologies de réticulation et systèmes barrières hybrides.

Complexités de traitement et pressions sur les coûts pour les transformateurs

Passer des revêtements par extrusion traditionnels ou des systèmes à base de solvants à des alternatives aqueuses exige souvent un investissement en capital dans des systèmes de séchage, des mises à niveau d’équipements de revêtement et une optimisation des processus. Les formulations aqueuses nécessitent généralement des temps de séchage plus longs, une entrée d’énergie plus élevée et un contrôle précis de l’humidité, affectant le débit sur les lignes à grande vitesse. Dans les industries sensibles aux coûts, ces changements opérationnels créent des obstacles à l’adoption, en particulier pour les petits et moyens transformateurs avec une flexibilité budgétaire limitée. Les fluctuations des prix des matières premières pour les polymères spéciaux et les additifs fonctionnels contribuent également aux défis de coût. Équilibrer durabilité avec performance et efficacité opérationnelle reste un obstacle critique pour la pénétration à grande échelle du marché.

Analyse régionale :

Amérique du Nord

L’Amérique du Nord est en tête du marché des revêtements barrières aqueux avec environ 32 % de part, stimulée par l’adoption rapide d’emballages recyclables, sans PFAS et repulpables dans la restauration, les boissons et le commerce électronique. L’environnement réglementaire fort de la région, soutenu par les directives de l’EPA et les interdictions au niveau des États sur les barrières de graisse fluorées, accélère la transition vers les revêtements à base d’eau. Les États-Unis dominent la demande en raison de leur infrastructure de conversion avancée et de leur consommation élevée de produits en papier enduit. La croissance est en outre soutenue par les investissements des principaux transformateurs d’emballages dans des alternatives à base de fibres pour les restaurants à service rapide, les aliments surgelés et les emballages de détail durables.

Europe

L’Europe représente environ 28 % du marché, soutenue par des directives strictes en matière de durabilité telles que la directive européenne sur les plastiques à usage unique et des initiatives agressives d’élimination des PFAS. Les grandes économies, dont l’Allemagne, la France, l’Italie et les pays nordiques, stimulent une forte demande pour les revêtements à base d’eau dans les cartons pliants, les gobelets, les emballages de boulangerie et les emballages de détail haut de gamme. Les systèmes de recyclage bien établis de la région favorisent les revêtements aqueux par rapport aux laminés multicouches, aidant à atteindre les objectifs de circularité. L’innovation dans les chimies de barrière biosourcées et compostables se développe rapidement, renforcée par les engagements des entreprises envers les emballages à base de fibres dans les applications de restauration, de confiserie et de soins personnels.

Asie-Pacifique

L’Asie-Pacifique détient près de 30 % du marché et reste la région à la croissance la plus rapide, propulsée par une production d’emballages à grand volume et une demande croissante des industries de la livraison de nourriture, du quick-commerce et des aliments transformés. La Chine, l’Inde, le Japon et l’Indonésie sont des contributeurs majeurs, avec des efforts réglementaires croissants pour réduire les déchets plastiques accélérant le passage aux systèmes de barrière aqueux repulpables. Les fournisseurs d’emballages orientés vers l’exportation en APAC adoptent des revêtements à base d’eau pour répondre aux normes de durabilité occidentales. La croissance des applications en fibres moulées, des emballages à emporter et des emballages alimentaires résistants à l’humidité renforce encore la demande, positionnant la région comme un centre critique pour l’expansion à long terme du marché.

Amérique latine

L’Amérique latine représente environ 6 % du marché mondial, montrant une adoption régulière à mesure que la sensibilisation à la durabilité augmente parmi les producteurs d’emballages et les entreprises de biens de consommation. Le Brésil et le Mexique génèrent la plupart de la demande régionale, passant des laminés PE et des revêtements en cire vers des alternatives recyclables à base d’eau. Les initiatives réglementaires ciblant les plastiques à usage unique soutiennent l’adoption dans les emballages de restauration, de boulangerie et de produits laitiers. Bien que la modernisation des infrastructures progresse lentement, les entreprises multinationales d’emballage étendent leurs opérations locales, augmentant la disponibilité des solutions de barrière aqueuse. La croissance des restaurants à service rapide, des gobelets et des biens de consommation à rotation rapide renforce la pénétration progressive mais constante du marché dans la région.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique détient environ 4 % de part de marché, avec une adoption stimulée par la consommation croissante d’aliments emballés, l’urbanisation et l’expansion des chaînes de restauration. L’Arabie Saoudite, les Émirats Arabes Unis et l’Afrique du Sud mènent la demande alors que les entreprises adoptent des revêtements aqueux recyclables et sans PFAS pour s’aligner sur les cadres de durabilité émergents. Les revêtements résistants à l’humidité et à la graisse gagnent du terrain dans les emballages de boulangerie, de confiserie et à emporter. Bien que la capacité locale de conversion soit limitée, l’augmentation des investissements dans les installations modernes de revêtement et de traitement du papier améliore la disponibilité de l’offre. La collaboration croissante avec les fabricants mondiaux d’emballages soutient une adoption plus large dans les secteurs de la vente au détail, de l’hôtellerie et de la restauration rapide.

Segmentations du marché :

Par type

- Revêtements en polyéthylène (PE)

- Revêtements en polypropylène (PP)

- Revêtements en polyéthylène téréphtalate (PET)

- Revêtements métallisés

- Revêtements à base de papier

- Autres

Par technologie

- Revêtements à base d’eau

- Revêtements à base de solvants

- Autres

Par fonctionnalité

- Barrières à l’humidité

- Barrières à l’oxygène

- Barrières aux arômes

- Barrières à la graisse

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel :

Le paysage concurrentiel du marché des revêtements barrières aqueux est caractérisé par une forte participation des producteurs chimiques mondiaux, des formulateurs de revêtements spécialisés et des principaux transformateurs d’emballages en papier axés sur la fourniture de solutions barrières recyclables et sans PFAS. Les principaux acteurs rivalisent sur l’innovation technologique, la conformité réglementaire, la performance des films et la compatibilité avec les lignes de revêtement à grande vitesse. Les entreprises investissent massivement dans des dispersions polymères avancées, des liants biosourcés et des chimies barrières hybrides qui améliorent la résistance à l’humidité, à l’oxygène et à la graisse tout en maintenant la repulpabilité. Les collaborations stratégiques entre les fabricants de revêtements et les transformateurs d’emballages renforcent la personnalisation des produits pour les applications de restauration, de commerce électronique et de vente au détail haut de gamme. Plusieurs acteurs augmentent leur capacité de production et leurs réseaux de distribution régionaux pour répondre à la demande croissante d’emballages durables. L’investissement continu en R&D, la différenciation des performances et le respect des normes mondiales évolutives en matière de contact alimentaire et d’environnement restent des facteurs critiques qui façonnent le positionnement concurrentiel sur le marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

- Cork Industries

- DuPont

- Follmann

- Amcor

- H.B. Fuller

- Chemline Global

- Avery Dennison

- Cattie Adhesives

- Clariant

- Dow Chemical

Développements récents :

- En novembre 2025, Amcor a annoncé un nouveau défi “Amcor Lift-Off Winter 2025/26 Challenge”, invitant les start-ups du monde entier à développer des revêtements barrières compostables ou recyclables de haute performance pour les emballages flexibles et à base de papier.

- En avril 2024, Siegwerk a introduit un nouveau sac pour aliments pour animaux en mono-PE (polyéthylène) avec des revêtements barrières recyclables. Cette solution d’emballage innovante est conçue pour améliorer la durabilité dans l’industrie des aliments pour animaux en permettant un recyclage plus facile tout en maintenant la protection du produit.

- En mars 2024, Berry Global et Mitsubishi Gas Chemical Company ont collaboré pour introduire un revêtement barrière recyclable, sans EVOH, conçu pour les applications d’emballage alimentaire, ciblant spécifiquement les tubes thermoformés, les pots et les bouteilles. Cette solution innovante utilise la résine barrière MXD6 de Mitsubishi, qui vise à améliorer la recyclabilité des emballages alimentaires tout en maintenant la fraîcheur et la sécurité des produits.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur Type, Technologie, Fonctionnalité et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- La demande pour des revêtements barrières aqueux s’accélérera à mesure que les marques mondiales s’engagent à adopter des formats d’emballage entièrement recyclables et sans PFAS.

- Les technologies de barrières à base d’eau continueront de remplacer les laminés plastiques et les revêtements à la cire dans les applications de restauration, de vente au détail et de commerce électronique.

- Les avancées dans les dispersions de polymères et la chimie de réticulation amélioreront la résistance à l’humidité, à l’oxygène et à la graisse dans des catégories d’emballage plus larges.

- Les systèmes de revêtement aqueux biosourcés et compostables gagneront en popularité à mesure que les régulateurs renforceront les exigences de durabilité et de fin de vie.

- L’adoption d’équipements de revêtement à grande vitesse et économes en énergie améliorera l’efficacité de la production pour les transformateurs.

- Les systèmes de barrières hybrides combinant plusieurs fonctionnalités en une seule couche étendront leur présence dans les emballages haute performance.

- De plus en plus de transformateurs mondiaux intégreront des revêtements aqueux pour répondre aux normes d’emballage d’exportation alignées sur les directives de recyclabilité occidentales.

- Les partenariats entre les fabricants de revêtements et les producteurs d’emballages stimuleront le développement de produits personnalisés et spécifiques aux applications.

- La demande croissante d’emballages en fibres moulées créera de nouvelles opportunités pour des solutions de barrières aqueuses uniformes et durables.

- Les pressions réglementaires ciblant les fluorochimiques et les plastiques multicouches continueront de renforcer la trajectoire de croissance à long terme du marché.