Aperçu du marché

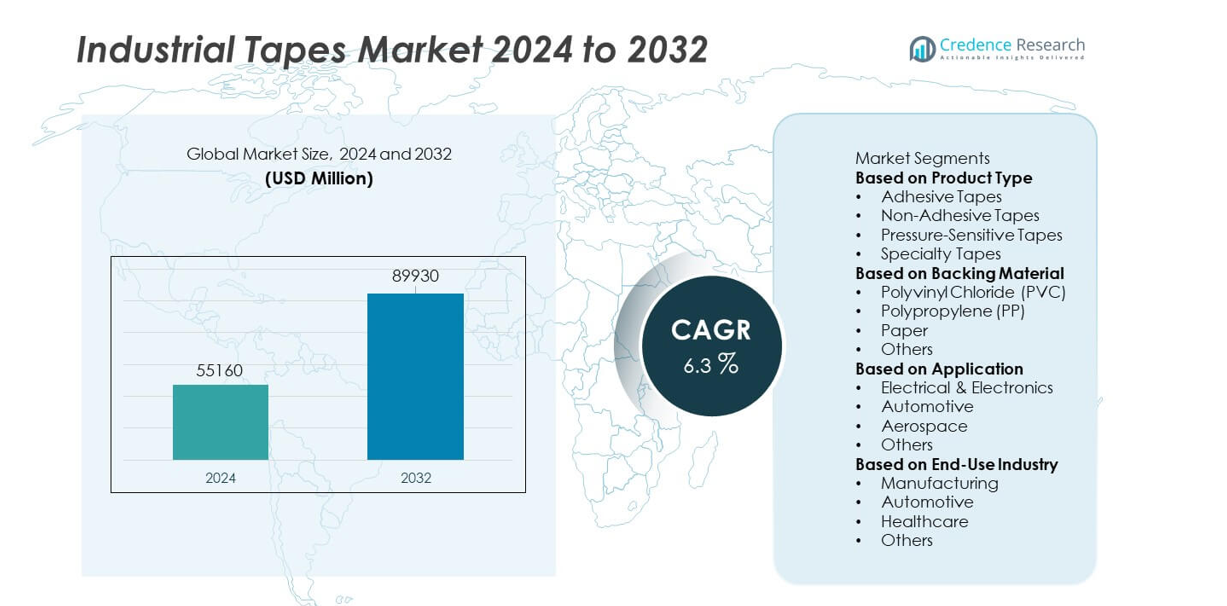

Le marché des rubans industriels était évalué à 55 160 millions USD en 2024 et devrait atteindre 89 930 millions USD d’ici 2032, enregistrant un TCAC de 6,3 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des rubans industriels 2024 |

55 160 millions USD |

| Marché des rubans industriels, TCAC |

6,3% |

| Taille du marché des rubans industriels 2032 |

89 930 millions USD |

Les principaux acteurs du marché des rubans industriels—3M Company, Avery Dennison Corporation, Nitto Denko Corporation, Tesa SE, Saint-Gobain Performance Plastics, Intertape Polymer Group, Scapa Group, Henkel AG & Co. KGaA, Berry Global Inc., et Lintec Corporation—stimulent la croissance du marché grâce à des technologies adhésives avancées, des matériaux de support durables et des solutions de liaison haute performance. Ces entreprises se concentrent sur l’innovation dans les rubans sensibles à la pression, spécialisés et résistants à la température pour soutenir les applications dans l’automobile, l’électronique, l’aérospatiale et la construction. L’Asie-Pacifique mène le marché avec une part de 31 %, stimulée par la fabrication à grande échelle et une forte expansion industrielle. L’Amérique du Nord suit avec 33 %, soutenue par une adoption élevée des rubans spécialisés, tandis que l’Europe détient 28 %, renforcée par la production automobile et des normes de qualité strictes.

Aperçus du marché

- Le marché des rubans industriels a atteint 55 160 millions USD en 2024 et devrait atteindre 89 930 millions USD d’ici 2032 avec un TCAC de 6,3 %, soulignant une demande mondiale stable.

- La croissance se renforce à mesure que les fabricants se tournent vers des solutions de liaison haute performance, les rubans adhésifs détenant une part de segment de 52 % en raison de leur large utilisation dans l’emballage, l’électronique et l’assemblage automobile.

- Les tendances clés incluent l’adoption croissante des rubans spécialisés, résistants à la chaleur et écologiques, ainsi que l’utilisation accrue dans la production de véhicules électriques, l’automatisation et la liaison de composants légers dans les principales industries.

- La concurrence s’intensifie alors que des acteurs de premier plan tels que 3M, Avery Dennison, Nitto Denko, Tesa SE et Henkel investissent dans des adhésifs durables, l’expansion de la R&D et des technologies avancées sensibles à la pression pour améliorer les performances.

- La demande régionale est menée par l’Amérique du Nord à 33 %, l’Asie-Pacifique à 31 % et l’Europe à 28 %, soutenue par une forte fabrication industrielle, une croissance de la construction et une production électronique croissante sur ces marchés.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par type de produit

Les rubans adhésifs dominent ce segment avec une part de marché de 52 %, stimulée par une forte demande dans les applications d’emballage, d’assemblage automobile, d’isolation électronique et de liaison industrielle. Les rubans sensibles à la pression continuent de s’étendre à mesure que les fabricants adoptent des solutions rapides à appliquer et sans résidus pour les lignes de production à grande vitesse. Les rubans spécialisés gagnent du terrain dans l’aérospatiale, la construction et le CVC grâce à une durabilité accrue et une résistance à la chaleur. Les rubans non adhésifs restent utilisés dans l’isolation électrique et les tâches de regroupement. La croissance de ce segment est alimentée par les besoins en liaison légère, la réduction des fixations mécaniques et l’automatisation croissante des processus de fabrication.

- Par exemple, la gamme de rubans VHB de 3M comprend une variante en mousse acrylique conçue pour résister à des températures continues de 150°C (300°F) et à une exposition à court terme jusqu’à 230°C (450°F). Ce produit peut être utilisé pour la liaison structurelle dans des applications telles que les panneaux automobiles et les boîtiers de batteries, offrant une résistance de manipulation immédiate au contact, ce qui peut améliorer l’efficacité de la production pour les fabricants en éliminant le besoin de temps de durcissement.

Par Matériau de Support

Le polychlorure de vinyle (PVC) domine la catégorie des matériaux de support avec une part de marché de 41 %, soutenu par sa flexibilité, sa résistance électrique et sa capacité à l’isolation et à la protection de surface. Les rubans en polypropylène (PP) croissent rapidement grâce à leur forte résistance à la traction et leur rentabilité dans l’emballage et la logistique. Les rubans à support papier gagnent du terrain dans les applications de masquage, de peinture et écologiques. D’autres matériaux, y compris la mousse et le tissu, répondent aux besoins d’amortissement des vibrations et de scellement. La demande augmente à mesure que les industries recherchent des solutions de ruban durables, stables en température et résistantes à l’humidité pour divers environnements opérationnels.

- Par exemple, Avery Dennison est une entreprise mondiale de sciences des matériaux qui développe divers matériaux adhésifs sensibles à la pression et des produits spécialisés, y compris des options durables pour l’emballage. L’entreprise se concentre sur des solutions innovantes adaptées à des applications telles que la logistique à grande vitesse et les lignes de scellement automatisées.

Par Application

Les applications électriques et électroniques représentent l’application dominante avec une part de marché de 36 %, stimulée par une utilisation élevée dans l’isolation, l’assemblage de circuits, le blindage EMI et la protection des composants. Les applications automobiles s’étendent à mesure que les fabricants adoptent des rubans pour le câblage, la liaison intérieure, la réduction du bruit et l’assemblage structurel léger. L’aérospatiale s’appuie sur des rubans haute performance pour l’isolation thermique, la liaison composite et le contrôle des vibrations. D’autres utilisations industrielles incluent la construction, l’emballage et les tâches d’assemblage général. La croissance du marché est alimentée par la miniaturisation des appareils électroniques, l’augmentation de la production de véhicules électriques et la demande croissante de matériaux de liaison haute fiabilité dans les secteurs de fabrication avancée.

Principaux Moteurs de Croissance

Demande Croissante de Solutions de Liaison Haute Performance

Les rubans industriels sont adoptés à mesure que les fabricants passent des fixations mécaniques à des matériaux de liaison légers et haute résistance. Ces rubans offrent une forte adhésion, une résistance aux vibrations et une durabilité améliorée dans les secteurs automobile, électronique et construction. Les entreprises utilisent des rubans avancés pour la gestion des câbles, l’isolation, l’assemblage et la protection des composants. La croissance s’accélère à mesure que les industries réduisent le temps de production et améliorent l’intégrité structurelle. Le passage aux matériaux légers dans l’automobile et l’aérospatiale augmente encore la demande de solutions de liaison fiables, flexibles et efficaces.

- Par exemple, Tesa SE a développé un ruban adhésif en mousse acrylique conçu pour les garnitures extérieures automobiles, validé pour offrir une résistance au cisaillement de 1 200 N et résister aux cycles thermiques entre –40°C et 120°C pendant 2 000 cycles. Le matériau a également réussi un test de corrosion par brouillard salin de 1 500 heures, soutenant son utilisation dans les assemblages de carrosseries de véhicules longue durée.

Expansion de la Fabrication Électronique et Électrique

Le secteur de l’électronique stimule une forte demande pour les rubans d’isolation, de blindage, de gestion thermique et de montage de composants. Les rubans industriels soutiennent les processus d’assemblage à grande vitesse et répondent à des normes de performance strictes en matière de résistance à la chaleur et de rigidité diélectrique. La croissance des smartphones, des appareils électroménagers, des circuits imprimés et des systèmes d’énergie renouvelable augmente la consommation de rubans. Les fabricants adoptent des rubans spécialisés pour la protection EMI et le collage microélectronique. Les tendances croissantes d’automatisation et de miniaturisation renforcent la demande de rubans de précision dans les centres de production électronique mondiaux.

- Par exemple, Nitto Denko propose des rubans d’isolation à base de polyimide, dont certains sont conçus pour fonctionner en continu à des températures allant jusqu’à 260°C. Les rubans en polyimide d’autres fabricants présentent généralement une rigidité diélectrique d’environ 7 500 V (volts).

Augmentation des Activités de Construction et d’Infrastructure

Les projets de construction s’appuient sur des rubans industriels pour le scellement, le collage, l’installation de revêtements de sol, l’isolation HVAC et le contrôle de l’humidité. L’urbanisation croissante et l’expansion industrielle stimulent la demande de rubans durables et résistants aux intempéries. Les fabricants bénéficient de l’utilisation croissante de rubans dans le scellement des fenêtres, le renforcement structurel et le marquage de sécurité. L’adoption croissante de bâtiments écoénergétiques augmente l’utilisation de rubans d’isolation thermique et de barrière contre la vapeur. À mesure que les mises à niveau des infrastructures se développent à l’échelle mondiale, la demande de rubans haute performance continue d’augmenter dans le développement résidentiel et commercial.

Tendances Clés & Opportunités

Transition vers des Matériaux de Ruban Durables et Écologiques

Les industries adoptent des rubans durables fabriqués à partir de supports recyclables, d’adhésifs sans solvant et de formulations à faible COV. La pression réglementaire croissante et les objectifs de durabilité des entreprises accélèrent cette tendance. Les fabricants développent des rubans en papier biodégradables et des méthodes de production écoénergétiques pour répondre aux normes environnementales. Les opportunités s’élargissent pour les entreprises offrant des technologies adhésives vertes et des produits certifiés écologiques. La demande augmente dans l’emballage, la construction et l’électronique alors que les acheteurs privilégient des matériaux plus sûrs et respectueux de l’environnement.

- Par exemple, Saint-Gobain Performance Plastics propose une large gamme de rubans adhésifs haute performance, y compris des systèmes à base d’eau et ceux conçus avec la durabilité à l’esprit.

Avancées dans les Rubans Haute Température et Spécialisés

Les rubans spécialisés gagnent en popularité dans l’aérospatiale, l’automobile et l’électronique en raison de leur résistance à la chaleur, de leur retardement de flamme et de leur durabilité chimique. Les fabricants introduisent des rubans à base de silicone, PTFE et à dos en mousse pour des conditions d’exploitation difficiles. La montée des véhicules électriques, des matériaux composites et de l’électronique haute puissance entraîne un besoin croissant de solutions de collage thermique et haute résistance. Des opportunités émergent pour les entreprises offrant des rubans personnalisés conçus pour des environnements extrêmes et des applications industrielles complexes.

- Par exemple, d’autres fabricants ont développé un ruban en silicone-verre conçu pour un fonctionnement continu jusqu’à 200°C (392°F) et pouvant résister à des températures de pointe allant jusqu’à 260°C (500°F), avec une rupture diélectrique typique de 3 000 V.

Principaux Défis

Fluctuation des Prix des Matières Premières

Les rubans industriels dépendent fortement des matières premières telles que les polymères, les résines et les adhésifs, qui subissent une volatilité fréquente des prix en raison des contraintes d’approvisionnement et des fluctuations du marché pétrochimique. Cette instabilité augmente les coûts de production et réduit les marges des fabricants. Les entreprises peinent à maintenir une tarification cohérente et une stabilité de l’approvisionnement. Les perturbations mondiales dans la logistique, les coûts énergétiques et les matières premières chimiques intensifient encore ce défi, impactant aussi bien les grands que les petits producteurs.

Concurrence des Fabricants à Bas Coût

Le marché fait face à une forte concurrence de la part de producteurs à bas coût offrant des alternatives moins chères avec des performances réduites. Les secteurs sensibles aux prix peuvent choisir ces produits malgré une durabilité moindre, affectant les fabricants de rubans haut de gamme. Les acteurs établis doivent investir dans l’innovation, le branding et l’assurance qualité pour se différencier. Les produits contrefaits et de qualité inférieure pénètrent également les marchés émergents, créant des préoccupations de fiabilité. La forte concurrence pousse les entreprises à améliorer leur efficacité et à maintenir des propositions de valeur solides dans toutes les applications.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une part de marché de 33 % dans le marché des rubans industriels, stimulée par une forte demande dans la fabrication automobile, l’assemblage électronique, les applications aérospatiales et les activités de construction. La région bénéficie d’installations de production avancées, d’une adoption élevée de rubans spécialisés et d’une forte emphase sur les matériaux de liaison légers. Les investissements dans la fabrication de véhicules électriques et l’électronique haute performance augmentent l’utilisation de rubans thermiques, isolants et sensibles à la pression. L’accent réglementaire sur la sécurité, l’efficacité énergétique et les matériaux de construction durables accroît encore l’adoption. Les principaux fabricants étendent leurs capacités de R&D aux États-Unis et au Canada pour répondre à la demande croissante de rubans à haute résistance et résistants aux températures.

Europe

L’Europe représente une part de marché de 28 %, soutenue par l’adoption croissante des rubans industriels dans l’automobile, l’aérospatiale, l’emballage et les systèmes d’énergie renouvelable. La région bénéficie de réglementations environnementales strictes, qui encouragent l’utilisation de solutions adhésives écologiques, à faible COV et durables. L’Allemagne, la France et le Royaume-Uni sont en tête de la demande grâce à des bases de fabrication avancées et des tendances fortes en automatisation. Les rubans industriels jouent un rôle essentiel dans la conception de véhicules légers et la production d’électronique haute performance. La montée des rénovations d’infrastructures et des initiatives de construction écologique contribue également à une demande constante dans divers secteurs industriels.

Asie-Pacifique

L’Asie-Pacifique domine la croissance axée sur les applications avec une part de marché de 31 %, alimentée par la fabrication à grande échelle en Chine, en Inde, au Japon et en Corée du Sud. L’expansion industrielle rapide, la production électronique croissante et la forte production automobile créent une demande significative pour des rubans à haute résistance, isolants et spécialisés. La région bénéficie de capacités de production rentables et d’investissements croissants dans l’automatisation industrielle. Les activités de construction croissantes et le développement des infrastructures soutiennent également la consommation. Alors que les chaînes d’approvisionnement mondiales se déplacent vers l’Asie-Pacifique, le besoin de rubans industriels durables et polyvalents continue de se renforcer dans les principales industries manufacturières.

Amérique Latine

L’Amérique latine détient une part de marché de 5 %, stimulée par l’expansion de l’assemblage automobile, les activités de construction et l’adoption croissante de solutions d’emballage industriel. Le Brésil et le Mexique dominent la demande en raison de la croissance des bases manufacturières et de la modernisation croissante des installations de production. Les rubans industriels soutiennent l’isolation électrique, le collage, l’étanchéité et les applications de sécurité dans les secteurs industriels en développement. Bien que les fluctuations économiques influencent les habitudes de dépenses, les investissements continus dans les infrastructures, la production de biens de consommation et la logistique continuent de soutenir la croissance du marché. Le passage à des matériaux adhésifs plus durables et fiables renforce encore l’adoption dans les industries régionales.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente une part de marché de 3 %, soutenue par l’industrialisation croissante, les activités de construction et l’adoption croissante de rubans électriques et CVC. Les pays du CCG stimulent la demande grâce à des projets d’infrastructure à grande échelle et à la diversification industrielle. Les rubans industriels gagnent en popularité dans les opérations pétrolières et gazières, la maintenance électrique et les applications d’isolation des bâtiments. L’Afrique montre une utilisation croissante dans l’emballage, la réparation automobile et la fabrication à petite échelle. Bien que la capacité industrielle limitée et l’adoption technologique plus lente posent des défis, les investissements continus dans les secteurs de la construction et de l’énergie continuent de stimuler une expansion progressive du marché.

Segmentation du marché :

Par type de produit

- Rubans adhésifs

- Rubans non adhésifs

- Rubans sensibles à la pression

- Rubans spécialisés

Par matériau de support

- Polychlorure de vinyle (PVC)

- Polypropylène (PP)

- Papier

- Autres

Par application

- Électrique & Électronique

- Automobile

- Aérospatial

- Autres

Par industrie d’utilisation finale

- Fabrication

- Automobile

- Santé

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel ou l’analyse présente des acteurs majeurs tels que 3M Company, Avery Dennison Corporation, Nitto Denko Corporation, Tesa SE, Saint-Gobain Performance Plastics, Intertape Polymer Group, Scapa Group, Henkel AG & Co. KGaA, Berry Global Inc., et Lintec Corporation. Ces entreprises rivalisent en offrant des technologies adhésives avancées, des solutions de liaison haute résistance et des rubans spécialisés conçus pour les applications automobiles, électroniques, aérospatiales et de construction. Les fabricants investissent dans la R&D pour développer des rubans résistants à la chaleur, écologiques et performants, alignés sur les normes industrielles en évolution. Les partenariats stratégiques avec les OEM, l’expansion des installations de production et les acquisitions renforcent leur présence mondiale. De nombreux acteurs clés se concentrent sur la durabilité grâce à des adhésifs sans solvant, des supports recyclables et des formulations à faible COV. L’innovation continue dans les rubans sensibles à la pression, spécialisés et haute température améliore la compétitivité. Alors que les industries se tournent vers des matériaux légers et des processus d’assemblage plus rapides, les entreprises leaders améliorent la fiabilité, la durabilité et les capacités de personnalisation de leurs produits pour sécuriser une part plus importante du marché mondial des rubans industriels.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- 3M Company

- Avery Dennison Corporation

- Nitto Denko Corporation

- Tesa SE

- Saint-Gobain Performance Plastics

- Intertape Polymer Group (IPG)

- Scapa Group

- Henkel AG & Co. KGaA

- Berry Global Inc.

- Lintec Corporation

Développements récents

- En 2025, Nitto Denko Corporation poursuit sa stratégie continue d’innovation et d’expansion de son portefeuille de rubans spécialisés haute performance pour les secteurs de l’électronique, de l’automobile et de l’industrie, plutôt que d’annoncer une nouvelle expansion unique.

- En septembre 2023, Intertape Polymer Group (IPG) a introduit le ruban adhésif sensible à la pression acrylique à base d’eau “170e” pour la fermeture de cartons.

- En février 2023, 3M Company a lancé un ruban adhésif médical de qualité capable de durer jusqu’à quatre semaines, visant à améliorer la surveillance à distance et l’adhésion sécurisée à long terme.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type de produit, Matériau de support, Application, Industrie d’utilisation finale et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande pour des solutions de collage haute résistance augmentera à mesure que les industries s’éloigneront des fixations mécaniques.

- Les rubans spécialisés seront plus largement adoptés dans les VE, les composants aérospatiaux et l’électronique avancée.

- Les technologies adhésives durables se développeront à mesure que les entreprises passeront à des matériaux de ruban à faible COV et recyclables.

- L’automatisation dans la fabrication stimulera le besoin de rubans sensibles à la pression à application rapide.

- Les rubans résistants à la chaleur et ignifuges connaîtront une forte croissance dans les applications à haute température et critiques pour la sécurité.

- La croissance des projets de construction et d’infrastructure élargira l’utilisation des rubans d’étanchéité, d’isolation et de protection.

- La demande pour des matériaux légers poussera les industries vers des rubans conçus pour le collage structurel et la réduction du bruit.

- Les marchés émergents augmenteront leur consommation à mesure que la capacité de fabrication et les investissements industriels s’étendront.

- Les rubans intelligents avec des propriétés conductrices ou thermiques gagneront en traction dans l’électronique et les appareils de nouvelle génération.

- L’optimisation de la chaîne d’approvisionnement et la production localisée deviendront des stratégies clés pour les fabricants mondiaux de rubans.