Aperçu du Marché

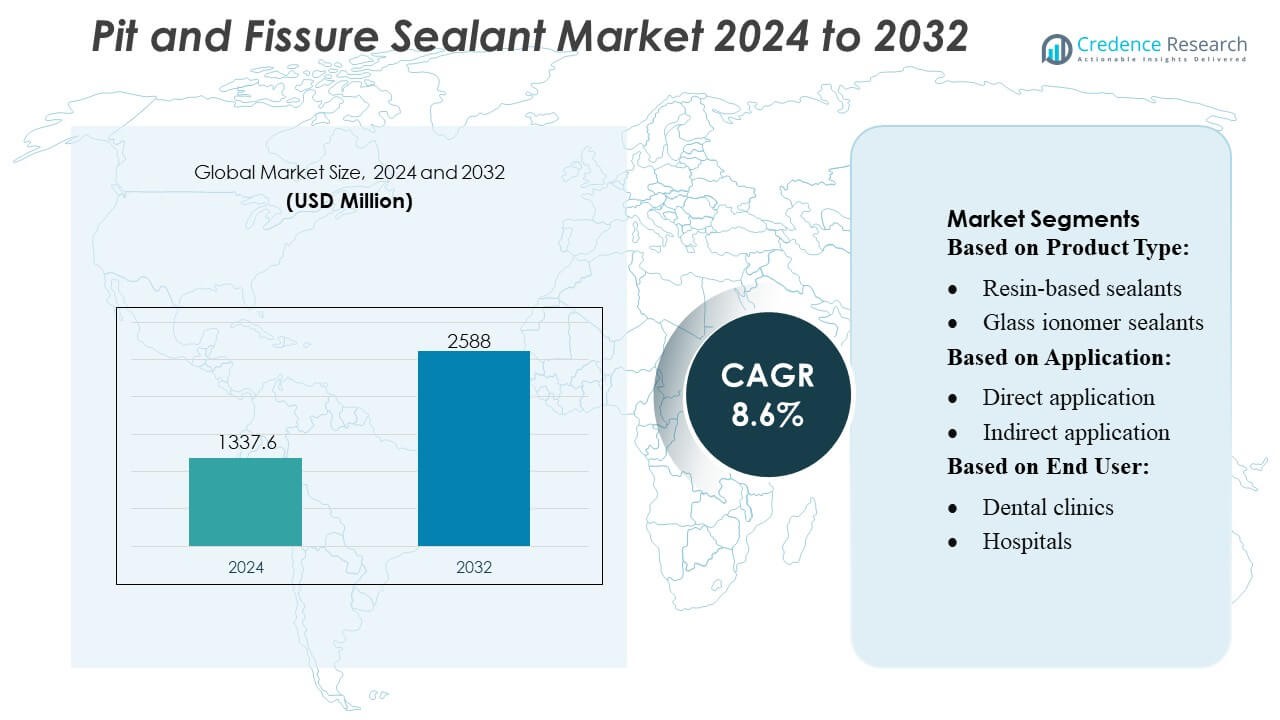

La taille du marché des scellants pour puits et fissures était évaluée à 1337,6 millions USD en 2024 et devrait atteindre 2588 millions USD d’ici 2032, avec un TCAC de 8,6% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Scellants pour Puits et Fissures 2024 |

1337,6 Millions USD |

| Marché des Scellants pour Puits et Fissures, TCAC |

8,6% |

| Taille du Marché des Scellants pour Puits et Fissures 2032 |

2588 Millions USD |

Le marché des scellants pour puits et fissures est soutenu par un mélange compétitif de fabricants mondiaux qui continuent de faire progresser les technologies de résine, les systèmes libérant du fluorure et les formulations tolérantes à l’humidité pour renforcer les résultats de la dentisterie préventive. Les entreprises leaders se concentrent sur l’amélioration de la rétention des produits, l’amélioration de la biocompatibilité et l’expansion des réseaux de distribution pour répondre à la demande croissante des cliniques dentaires et des programmes de santé publique. L’innovation dans les scellants photopolymérisables et les matériaux bioactifs intensifie davantage la concurrence alors que les fournisseurs visent une durabilité accrue et une application au fauteuil plus facile. L’Amérique du Nord domine le marché mondial avec une part exacte de 38%, stimulée par une forte adoption des soins préventifs, une infrastructure dentaire avancée et des initiatives de scellants en milieu scolaire répandues.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des scellants pour puits et fissures a atteint 1337,6 millions USD en 2024 et devrait atteindre 2588 millions USD d’ici 2032 avec un TCAC de 8,6%, reflétant une forte demande mondiale pour des solutions dentaires préventives.

- La croissance du marché est stimulée par la prévalence croissante des caries pédiatriques, l’adoption croissante de la dentisterie préventive et l’utilisation croissante de scellants avancés à base de résine, qui détiennent la plus grande part de segment en raison de leur haute rétention et durabilité.

- Les tendances se concentrent sur les formulations bioactives, libérant du fluorure et tolérantes à l’humidité qui améliorent la reminéralisation et soutiennent l’efficacité clinique, les fabricants accélérant la R&D pour améliorer la fluidité et la performance à long terme.

- L’intensité concurrentielle augmente à mesure que les entreprises renforcent les réseaux de distribution, élargissent les portefeuilles de produits et promeuvent des résultats basés sur des preuves, tandis que les barrières de coût et la sensibilisation limitée dans les régions à faible revenu freinent une adoption plus large.

- L’Amérique du Nord est en tête avec 38% de part de marché, soutenue par une infrastructure dentaire robuste et des programmes de scellants en milieu scolaire, tandis que l’Asie-Pacifique montre une croissance rapide stimulée par la pénétration croissante des cliniques et l’expansion des initiatives de santé bucco-dentaire publique.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Type de Produit

Les scellants à base de résine occupent la position dominante sur le marché des scellants pour puits et fissures avec une part estimée à plus de 45%, grâce à leur forte adhérence, leur rétention à long terme et leur adoption clinique généralisée en dentisterie préventive. Leur résistance mécanique supérieure et leur adaptabilité sur les surfaces dentaires renforcent leur préférence parmi les praticiens. Les scellants en verre ionomère gagnent en popularité dans les cas sensibles à l’humidité grâce à leur liaison chimique et à la libération de fluorure, tandis que les scellants en résine modifiée par polyacide (compomère) répondent à des besoins spécifiques où la flexibilité et l’esthétique sont importantes. Les scellants libérant du fluorure se développent en dentisterie pédiatrique, et d’autres formulations émergentes soutiennent des protocoles préventifs spécialisés.

- Par exemple, Huntsman a amélioré la performance des systèmes de résine dentaire en intégrant ses polyétheramines JEFFAMINE®, qui offrent une densité de réticulation contrôlée et atteignent des résistances à la traction dépassant 80 MPa dans les systèmes polymérisés, permettant une durabilité accrue et une rétention intra-orale prolongée.

Par Application

L’application directe représente la plus grande part, dépassant 60%, soutenue par son efficacité procédurale, sa commodité au fauteuil et sa forte adéquation pour les soins préventifs pédiatriques et adultes. Elle offre une mise en place immédiate, un temps de traitement réduit et une rentabilité, ce qui en fait le choix principal dans la pratique dentaire courante. L’application indirecte reste pertinente pour les restaurations préventives de haute précision et les surfaces occlusales complexes, bien qu’elle détienne une part plus petite en raison de ses étapes procédurales plus nombreuses et de l’implication du laboratoire. Le marché continue de se tourner vers des scellants directs photopolymérisables avancés qui améliorent la fluidité, la rétention et la protection à long terme des cavités.

- Par exemple, Avery Dennison Corporation a amélioré la performance des adhésifs pour dispositifs dentaires et médicaux grâce à ses plateformes adhésives sensibles à la pression de qualité médicale (telles que les séries MED 1815 ou MED 5740).

Par Utilisateur Final

Les cliniques dentaires dominent le marché avec une part de plus de 55%, en raison d’un fort afflux de patients, de contrôles préventifs de routine et de l’adoption rapide de matériaux de scellants avancés. Les cliniques bénéficient de systèmes de rendez-vous flexibles et d’une forte utilisation des scellants à base de résine et libérant du fluorure dans les programmes préventifs. Les hôpitaux maintiennent une part stable grâce à leur rôle dans le traitement des conditions dentaires complexes, des cas pédiatriques nécessitant une sédation ou des patients ayant des besoins spéciaux. D’autres utilisateurs finaux, y compris les programmes dentaires communautaires et les centres de santé publique, élargissent leur adoption à mesure que les gouvernements intensifient la prévention des caries de la petite enfance et les initiatives de santé bucco-dentaire en milieu scolaire.

Moteurs de Croissance Clés

Augmentation de la Prévalence des Caries Pédiatriques

L’incidence croissante des caries dentaires chez les enfants agit comme un moteur majeur sur le marché des scellants pour puits et fissures, stimulant la demande pour des interventions préventives précoces. L’accent croissant sur les programmes de santé bucco-dentaire en milieu scolaire et les campagnes nationales de dentisterie préventive renforce l’adoption des scellants à base de résine et libérant du fluorure. Les gouvernements et les associations dentaires promeuvent le scellement de routine des molaires à haut risque pour réduire les coûts de restauration futurs. La tendance s’accélère dans les régions en développement où les taux de caries non traitées restent élevés. La sensibilisation croissante des parents et l’augmentation de la couverture d’assurance pour les soins préventifs renforcent encore la croissance du marché.

- Par exemple, les filiales de RPM démontrent la capacité d’atteindre des résistances à la compression atteignant 80 MPa ou plus et des valeurs de dureté Shore D autour de 80 après polymérisation complète, validant la capacité de l’entreprise à concevoir des matrices de résine durables et à haute rétention pertinentes pour diverses formulations de revêtements et d’adhésifs.

Adoption Croissante de la Dentisterie Minimale Invasive

Le passage vers une dentisterie minimalement invasive stimule considérablement la demande du marché, car les scellants offrent une barrière protectrice non invasive contre les caries occlusales sans nécessiter de réduction dentaire. Les cliniciens privilégient de plus en plus l’efficacité de rétention, la biocompatibilité et la libération de fluor pour prolonger la longévité des dents. Les améliorations technologiques dans les résines fluides et les formulations tolérantes à l’humidité améliorent les résultats d’application. Ce moteur s’aligne avec les recommandations mondiales encourageant les interventions préventives plutôt que restauratrices. Il favorise également une utilisation plus large des scellants chez les adultes et les adolescents, pas seulement les enfants, élargissant ainsi la base de traitement globale.

- Par exemple, la société 3M a amélioré les flux de travail minimalement invasifs grâce à son scellant 3M™ Clinpro™, qui intègre une technologie de couleur intelligente (appliqué en rose, durcit en blanc) et atteint une résistance au cisaillement testée sur l’émail d’environ 20 à 30 MPa, selon le bulletin technique du produit de 3M.

Croissance des Cliniques Dentaires et des Visites de Soins Préventifs

L’augmentation de la pénétration des cliniques dentaires et la hausse des visites annuelles de soins préventifs contribuent fortement à l’expansion du marché. Les patients recherchent de plus en plus des examens de routine motivés par une meilleure sensibilisation à la santé bucco-dentaire, des systèmes de rendez-vous numériques et un meilleur accès aux soins dentaires privés. Les cliniques adoptent rapidement des scellants photopolymérisables et hydrophiles avancés qui améliorent l’efficacité du flux de travail et la performance de rétention. La préférence croissante pour les traitements préventifs au fauteuil soutient des taux de pose de scellants plus élevés. Ce moteur est renforcé par des promotions ciblées des fabricants et des directives cliniques soulignant le scellement périodique des puits et fissures vulnérables.

Tendances Clés & Opportunités

Adoption de Scellants Libérant du Fluor et Bioactifs

Une tendance clé du marché implique un intérêt croissant pour les scellants libérant du fluor et bioactifs qui offrent les doubles avantages de scellement et de reminéralisation. Ces matériaux sont reconnus pour leur rôle dans l’inhibition de la déminéralisation précoce de l’émail et le renforcement des surfaces dentaires à haut risque. Les fabricants investissent dans des chimies avancées qui offrent une libération d’ions soutenue et une hydrophilie améliorée pour une utilisation dans des conditions compromises par l’humidité. La tendance s’aligne avec la dentisterie préventive fondée sur des preuves et élargit l’utilisation dans les populations pédiatriques. Elle soutient également une adoption plus large dans les programmes de santé communautaire axés sur la prévention à long terme des caries.

- Par exemple, la documentation R&D de la société Pidilite Industries pour certains systèmes polymères haute performance rapporte des propriétés matérielles typiques telles que des résistances au cisaillement en traction dans la plage de 15-20 MPa et des valeurs d’absorption d’eau contrôlées en dessous des références typiques de l’industrie pour des applications spécifiques, démontrant la stabilité et les capacités matérielles pertinentes pour le développement de formulations adhésives et de scellants spécialisés.

Avancées Technologiques dans les Matériaux de Scellants et les Méthodes d’Application

L’innovation dans la chimie des résines, la technologie des charges et les systèmes de polymérisation façonne des opportunités majeures sur le marché. Les nouveaux scellants offrent des caractéristiques de flux améliorées, une résistance à l’usure plus élevée et une meilleure adhérence à l’émail gravé, améliorant la rétention à long terme. Les technologies de photopolymérisation et les conceptions d’applicateurs améliorées rationalisent le flux de travail au fauteuil et réduisent le temps d’application. Les outils d’évaluation numérique du risque de carie encouragent également une pose de scellants plus ciblée et opportune. Cette tendance crée des opportunités pour les fabricants de se différencier par des formulations axées sur la performance et une manipulation clinique facilitée.

- Par exemple, Wacker Chemie AG a amélioré la performance des polymères grâce à ses plateformes de matériaux ELASTOSIL® et VINNAPAS® ; les grades de silicone ELASTOSIL® R plus démontrent une résistance à la propagation de la déchirure jusqu’à 30 N/mm et des résistances à la traction atteignant 9 MPa, tandis que le polymère VINNAPAS®.

Expansion des Programmes de Scellement en Santé Publique et en Milieu Scolaire

Les gouvernements mettent de plus en plus l’accent sur les soins dentaires préventifs à travers des programmes de scellement en milieu scolaire, créant des opportunités significatives pour l’expansion du marché. Ces initiatives priorisent le scellement des molaires permanentes chez les enfants issus de populations défavorisées, réduisant ainsi les charges restauratrices à long terme. Les partenariats entre les agences de santé publique, les ONG et les professionnels dentaires améliorent l’accessibilité et le soutien financier. Cette opportunité se développe dans les régions où la prévalence des caries non traitées est élevée et où les budgets de la dentisterie préventive s’élargissent. L’augmentation de l’approvisionnement en scellements libérant du fluor et en ionomères de verre rentables renforce l’adoption à travers de grands programmes publics.

Principaux Défis

Conscience et Accès Limité dans les Régions à Faible Revenu

L’un des principaux défis concerne la sensibilisation insuffisante à la dentisterie préventive et l’accès limité aux services dentaires dans les régions à faible revenu. De nombreuses populations privilégient les soins curatifs plutôt que préventifs en raison des contraintes de coût ou du manque d’éducation sur les avantages à long terme. Les pénuries de professionnels dentaires et la pénétration limitée des cliniques restreignent encore l’adoption des scellements. Les programmes de santé publique font face à des limitations de financement, ralentissant l’adoption à grande échelle. Ce défi continue de créer des disparités régionales dans l’utilisation des scellements et entrave le potentiel de croissance global du marché.

Problèmes de Rétention des Scellements dans des Conditions Compromises par l’Humidité

Obtenir une rétention optimale reste un défi clinique, surtout dans les environnements où le contrôle de l’humidité est difficile, comme chez les patients pédiatriques ou non coopératifs. Les formulations à base d’ionomère de verre et tolérantes à l’humidité résolvent en partie le problème, mais les scellements à base de résine nécessitent encore une isolation stricte pour un succès à long terme. La perte prématurée de scellement entraîne des rendez-vous supplémentaires et une efficacité préventive réduite, décourageant une utilisation cohérente parmi certains praticiens. Améliorer l’hydrophilie, la fluidité et la performance de liaison reste crucial pour surmonter cette limitation et améliorer les résultats cliniques.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part avec environ 38% du marché des scellements de puits et fissures, soutenue par une forte adoption de la dentisterie préventive, une pénétration élevée de l’assurance dentaire et une mise en œuvre généralisée des programmes de scellement en milieu scolaire. La région bénéficie d’une infrastructure clinique avancée, d’une adoption précoce des scellements à base de résine, et d’une forte participation des associations dentaires promouvant des protocoles préventifs fondés sur des preuves. Une sensibilisation accrue parmi les parents, des visites dentaires fréquentes, et une intégration large des scellements libérant du fluor renforcent encore la demande du marché. Les initiatives communautaires de santé bucco-dentaire financées par le gouvernement continuent d’élever les taux de pose de scellements dans les populations défavorisées, renforçant le leadership soutenu de la région.

Europe

L’Europe représente environ 27% du marché mondial, portée par des systèmes de soins dentaires bien établis, une forte concentration des praticiens sur le traitement préventif et des cadres de remboursement favorables dans plusieurs pays. La région montre une adoption élevée des scellements en verre ionomère et en résine dans la dentisterie pédiatrique, soutenue par des directives strictes de santé bucco-dentaire émises par les organismes dentaires nationaux. Les programmes de prévention financés par l’État et l’accent accru sur la réduction des caries de la petite enfance contribuent à une demande constante. La préférence croissante pour la dentisterie minimalement invasive et la sensibilisation accrue à la préservation de l’émail renforcent la dynamique du marché à travers l’Europe occidentale et septentrionale.

Asie-Pacifique

L’Asie-Pacifique capte environ 24% du marché, alimentée par la croissance rapide des cliniques dentaires, l’augmentation des revenus disponibles et la sensibilisation croissante aux soins bucco-dentaires préventifs. La forte prévalence des caries chez les enfants dans des pays comme l’Inde, la Chine et l’Asie du Sud-Est stimule l’utilisation accrue des scellements, notamment dans les campagnes de santé bucco-dentaire scolaires et soutenues par le gouvernement. L’adoption de scellements abordables libérant du fluorure et en verre ionomère continue d’augmenter sur les marchés en développement. Le renforcement des infrastructures de santé, une densité plus élevée de professionnels dentaires dans les centres urbains et l’augmentation de la couverture d’assurance dentaire privée soutiennent davantage l’expansion du marché dans la région.

Amérique Latine

L’Amérique Latine détient près de 7% du marché, influencée par la mise en œuvre croissante d’initiatives de prévention des caries et l’accès accru aux services dentaires privés. Des pays comme le Brésil, le Mexique et le Chili mènent l’adoption régionale grâce à l’expansion des programmes d’éducation dentaire et à l’augmentation de la prise en charge préventive pédiatrique. Le marché bénéficie d’améliorations progressives du financement des soins de santé publics et de campagnes ciblées de santé bucco-dentaire dans les écoles. Cependant, les disparités économiques et la répartition inégale des professionnels dentaires continuent de limiter la pénétration généralisée. L’expansion des cliniques dentaires urbaines et la sensibilisation croissante parmi les jeunes parents contribuent à une croissance incrémentielle du marché.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 4% du marché mondial, portée par des investissements croissants dans les infrastructures de soins dentaires et une demande accrue de traitements préventifs dans les centres urbains. Les pays du Golfe montrent une adoption plus rapide soutenue par des dépenses de santé plus élevées et l’expansion des réseaux dentaires privés. Les initiatives de santé publique en Afrique encouragent l’utilisation des scellements, bien que les défis d’accessibilité et la faible sensibilisation continuent de restreindre une pénétration plus large. Le marché bénéficie progressivement de programmes de formation pour les professionnels dentaires et de partenariats visant à améliorer les résultats de santé bucco-dentaire pédiatrique dans les secteurs public et privé.

Segmentations du marché :

Par type de produit :

- Scellements à base de résine

- Scellements en verre ionomère

Par application :

- Application directe

- Application indirecte

Par utilisateur final :

- Cliniques dentaires

- Hôpitaux

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des scellants de puits et fissures présente un paysage concurrentiel façonné par les fabricants mondiaux de matériaux et de produits chimiques, y compris Huntsman, Avery Denison Corporation, RPM International Inc., 3M Company, Pidilite Industries, Wacker Chemie AG, H B Fuller, Henkel AG, Sika AG, et Ashland Inc. Le marché des scellants de puits et fissures est défini par une innovation continue en science des matériaux, une importance croissante accordée à la dentisterie préventive, et une forte participation des fabricants mondiaux spécialisés dans les consommables dentaires et les technologies avancées de résine. Les entreprises se concentrent sur le développement de formulations à haute rétention, tolérantes à l’humidité et libérant du fluorure, qui soutiennent la prévention à long terme des caries chez divers groupes de patients. La différenciation des produits tourne de plus en plus autour de la biocompatibilité, des caractéristiques de flux améliorées et des performances améliorées de liaison à l’émail. Les acteurs du marché élargissent les réseaux de distribution, renforcent les collaborations avec les professionnels dentaires et investissent dans la recherche clinique pour valider l’efficacité des produits. La demande croissante des cliniques dentaires, des programmes scolaires et des initiatives de santé publique intensifie la concurrence, encourageant les fabricants à adopter des stratégies axées sur la performance et rentables.

Analyse des acteurs clés

Développements récents

- En juin 2025, Sika a annoncé un investissement stratégique dans Giatec Scientific Inc., un leader canadien de la technologie numérique du béton. Giatec se concentre sur les capteurs IA, les logiciels et l’analyse de données qui améliorent la qualité, la durabilité et la durabilité du béton. Avec ce partenariat, la stratégie numérique de Sika est renforcée par l’intégration de l’optimisation des mélanges de béton pilotée par l’IA avec les technologies d’adjuvants de Sika pour réduire l’utilisation de matériaux, les coûts et les émissions de CO2.

- En mars 2025, H.B. Fuller a annoncé le lancement d’un adhésif de toiture commerciale de qualité industrielle avec une technologie de propulseur en cartouche unique en son genre. Le H.B. Fuller Millennium PG-1 EF ECO 2 est un adhésif de toiture haute performance qui élimine le besoin d’agents de soufflage chimiques en utilisant des gaz atmosphériques naturels.

- En mars 2025, VOCO GmbH se prépare au lancement de huit nouveaux produits lors du Salon International Dentaire (IDS). Parmi ce quatuor se trouve GrandioSO Unlimited, un composite universel applicable en couches de 4 mm de hauteur et avec un système de teintes simplifié couvrant les 16 teintes classiques VITA, soulignant l’engagement de l’entreprise envers l’innovation continue dans les matériaux dentaires.

- En février 2025, Power Adhesives a lancé Tecbond 110B-PR, une colle thermofusible en vrac biodégradable et à faible viscosité pour le scellement rapide de caisses, offrant des économies d’énergie et des temps d’ouverture rapides tout en élargissant leur gamme écologique aux côtés du Tecbond 214B existant, offrant des options durables certifiées (ASTM D6400/EN13432) qui se décomposent naturellement pour les besoins d’emballage industriel.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, l’application, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, offrant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché s’étendra avec l’accent mondial croissant sur la dentisterie préventive et la gestion précoce des caries.

- L’adoption de scellants libérant du fluor et bioactifs augmentera à mesure que les cliniciens privilégieront les avantages de la reminéralisation.

- Les programmes de santé bucco-dentaire en milieu scolaire augmenteront les taux de pose de scellants, en particulier dans les régions en développement.

- Les avancées technologiques amélioreront la rétention des scellants, la tolérance à l’humidité et la durabilité à long terme.

- Les tendances de la dentisterie minimalement invasive entraîneront une utilisation accrue des scellants à base de résine dans les soins de routine.

- Les initiatives préventives financées par le gouvernement renforceront l’accessibilité pour les populations mal desservies.

- Les outils numériques d’évaluation du risque de carie soutiendront une application plus ciblée des scellants.

- Les cliniques dentaires privées continueront de stimuler la demande avec une adoption accrue des formulations avancées photopolymérisables.

- Les programmes de formation pour les professionnels dentaires s’étendront, améliorant la qualité d’application et les résultats.

- Les fabricants donneront la priorité aux matériaux durables et biocompatibles pour répondre aux attentes cliniques et réglementaires en évolution.