Aperçu du marché

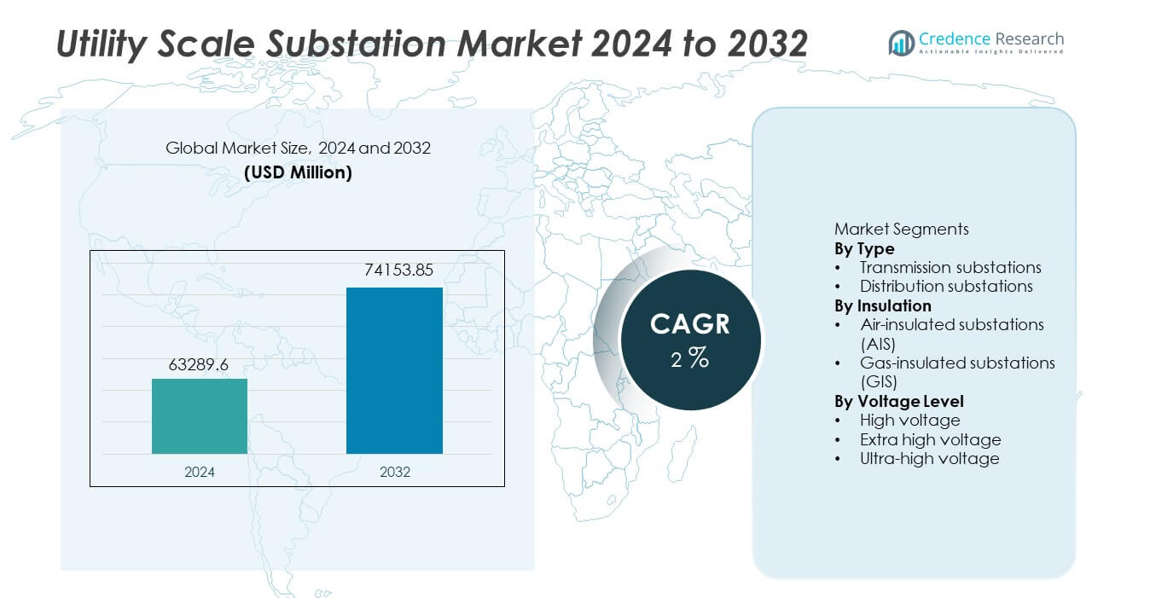

Le marché des sous-stations à grande échelle était évalué à 63 289,6 millions USD en 2024 et devrait atteindre 74 153,85 millions USD d’ici 2032, enregistrant un TCAC de 2 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Sous-Stations à Grande Échelle 2024 |

63 289,6 millions USD |

| Marché des Sous-Stations à Grande Échelle, TCAC |

2% |

| Taille du Marché des Sous-Stations à Grande Échelle 2032 |

74 153,85 millions USD |

Le marché des sous-stations à grande échelle bénéficie d’une forte participation de Siemens Energy, ABB Ltd., Schneider Electric, General Electric, Hitachi Energy, Mitsubishi Electric Corporation, Eaton Corporation, Larsen & Toubro, Toshiba Energy Systems & Solutions, et Hyundai Electric & Energy Systems. Ces acteurs rivalisent grâce à des capacités EPC clés en main, une expertise en ingénierie haute tension et des solutions avancées de sous-stations numériques. L’Asie-Pacifique mène le marché avec une part exacte de 37,8 %, soutenue par une expansion rapide de la transmission, l’urbanisation et de grands projets d’intégration des énergies renouvelables en Chine et en Inde. L’Amérique du Nord suit avec une part de marché de 26,1 %, stimulée par la modernisation du réseau, le remplacement des sous-stations vieillissantes et les investissements en fiabilité. L’Europe détient une part de 24,4 %, soutenue par des objectifs de transition énergétique, des interconnexions transfrontalières et l’adoption de sous-stations isolées au gaz. La force concurrentielle reste centrée sur la fiabilité, l’automatisation et l’exécution de projets à grande échelle.

Perspectives du marché

- Le marché des sous-stations à grande échelle était évalué à 63 289,6 millions USD en 2024 et devrait croître à un TCAC de 2 % pendant la période de prévision.

- La croissance du marché est stimulée par l’expansion du réseau de transmission, l’intégration des énergies renouvelables, l’électrification urbaine et le remplacement des infrastructures de sous-stations vieillissantes à travers les réseaux de services publics.

- Les sous-stations isolées au gaz représentent une part de segment de 54,2 % en raison de leur conception compacte, de besoins en terrain réduits et de leur adéquation pour les installations urbaines et à haute densité, tandis que les sous-stations de transmission dominent par type avec une part de 61,7 %.

- L’activité concurrentielle reste forte, avec des acteurs mondiaux se concentrant sur les sous-stations numériques, les systèmes d’automatisation et la fiabilité haute tension, tandis que les entreprises EPC régionales rivalisent par l’efficacité des coûts et l’exécution localisée.

- L’Asie-Pacifique mène le marché avec une part régionale de 37,8 %, suivie par l’Amérique du Nord à 26,1 % et l’Europe à 24,4 %, soutenues par la modernisation du réseau, les projets d’évacuation des énergies renouvelables et le développement de la transmission transfrontalière.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par Type

Le marché des sous-stations à l’échelle des services publics, par type, comprend les sous-stations de transmission et les sous-stations de distribution, les sous-stations de transmission étant en tête avec une part de marché de 57,8 %. Les sous-stations de transmission jouent un rôle crucial dans l’augmentation ou la diminution de la tension pour le transfert d’électricité sur de longues distances à travers les régions. Les services publics privilégient ces sous-stations pour soutenir l’expansion du réseau, la connectivité interrégionale et l’intégration de grands projets d’énergie renouvelable. La demande croissante d’électricité, le commerce transfrontalier de l’électricité et le remplacement des infrastructures de transmission vieillissantes stimulent davantage la demande. Les sous-stations de distribution restent essentielles pour la distribution locale d’électricité, mais l’intensité d’investissement plus élevée et l’importance stratégique positionnent les sous-stations de transmission comme le sous-segment dominant.

- Par exemple, Siemens Energy a déployé une sous-station de transmission de 765 kV en Inde soutenant le transfert d’électricité de plus de 6 000 MW à travers les réseaux régionaux.

Par Isolation

En fonction de l’isolation, le marché est segmenté en sous-stations isolées par air (AIS) et sous-stations isolées par gaz (GIS), l’AIS représentant une part dominante de 61,3 %. Les services publics déploient largement l’AIS en raison de coûts en capital inférieurs, d’une conception plus simple et d’une facilité de maintenance dans les zones disposant de suffisamment de terrain. Les solutions AIS restent préférées pour les grandes sous-stations extérieures dans les régions rurales et semi-urbaines. Cependant, l’adoption du GIS continue de croître dans les environnements urbains où l’espace est limité. L’expansion continue du réseau dans les régions en développement et les projets sensibles aux coûts continuent de soutenir la domination des sous-stations isolées par air.

- Par exemple, Hitachi Energy a mis en service une sous-station isolée par air de 400 kV avec une capacité de court-circuit dépassant 63 kA pour un projet d’expansion du réseau national. Les sous-stations isolées par gaz gagnent en traction dans les zones urbaines denses, mais les systèmes isolés par air restent largement adoptés.

Par Niveau de Tension

Par niveau de tension, le marché comprend les sous-stations haute tension, très haute tension et ultra-haute tension, les sous-stations très haute tension détenant la plus grande part à 48,6 %. Ces sous-stations soutiennent la transmission d’électricité en vrac sur de longues distances avec des pertes réduites. Les services publics déploient des infrastructures très haute tension pour connecter de grandes sources de production, y compris les centrales thermiques, hydroélectriques et renouvelables, aux centres de charge. La croissance des corridors de transmission interrégionaux et des projets de renforcement du réseau renforce la demande. Les sous-stations haute tension desservent les réseaux régionaux, tandis que les systèmes ultra-haute tension croissent régulièrement avec les projets de réseau national à grande échelle.

Principaux Facteurs de Croissance

Modernisation du Réseau et Remplacement des Infrastructures Vieillissantes

Les services publics du monde entier investissent massivement dans la modernisation des infrastructures de sous-stations vieillissantes. De nombreuses sous-stations existantes fonctionnent au-delà de leur durée de vie prévue et présentent des risques de fiabilité. Les projets de remplacement et de rénovation stimulent une demande soutenue pour les sous-stations à l’échelle des services publics. Les sous-stations modernes améliorent l’efficacité opérationnelle, réduisent les risques de pannes et soutiennent le contrôle avancé du réseau. Les gouvernements priorisent la résilience du réseau pour faire face à la demande croissante d’électricité et aux événements météorologiques extrêmes. Les mises à niveau de la protection numérique et de l’automatisation renforcent encore les besoins d’investissement. Cette focalisation sur la modernisation reste un moteur central de la croissance à long terme du marché.

- Par exemple, ABB a modernisé une sous-station d’une entreprise nationale de services publics en utilisant des relais de protection Relion gérant des cycles de détection de défauts en moins de 20 millisecondes et supportant plus de 10 000 signaux d’E/S au sein d’un seul système de contrôle.

Expansion des réseaux de transmission et des interconnexions électriques

La consommation croissante d’électricité et les besoins de transfert d’énergie interrégional alimentent l’expansion des réseaux de transmission. Les services publics construisent de nouvelles sous-stations pour soutenir les flux d’énergie longue distance et transfrontaliers. L’intégration de grands actifs de production nécessite une infrastructure de sous-station robuste. Les corridors de transmission reliant les zones d’énergie renouvelable aux centres de charge augmentent le déploiement. Les projets de commerce d’énergie et d’interconnexion des réseaux renforcent la demande. Les sous-stations jouent un rôle central dans le contrôle de la tension et la stabilité du système. Cette tendance à l’expansion soutient fortement la croissance du marché.

- Par exemple, GE Vernova a fourni des équipements de sous-station pour un projet de transmission de 500 kV conçu pour transporter 3 000 MW et soutenir des temps de dégagement de défauts inférieurs à 40 millisecondes à travers des réseaux interconnectés.

Croissance de l’intégration des énergies renouvelables

L’intégration à grande échelle des énergies renouvelables stimule le développement des sous-stations. Les projets éoliens, solaires et hydroélectriques nécessitent de nouveaux points de connexion au réseau. Les sous-stations à l’échelle des services publics permettent la transformation de la tension et la synchronisation du réseau. La génération variable augmente la demande pour des systèmes de protection et de contrôle avancés. Les services publics déploient des sous-stations pour gérer l’intermittence et maintenir la stabilité. Les objectifs en matière d’énergie renouvelable accélèrent les investissements dans les infrastructures. Cette transition vers une énergie propre reste un moteur clé de la croissance.

Tendances et opportunités clés

Adoption croissante des sous-stations compactes et isolées au gaz

Les services publics déploient de plus en plus de sous-stations isolées au gaz dans les zones urbaines et à espace restreint. Les solutions GIS réduisent l’empreinte tout en offrant une grande fiabilité. L’urbanisation et les contraintes foncières accélèrent l’adoption. Les sous-stations compactes soutiennent les installations souterraines et intérieures. Cette tendance crée des opportunités pour les fournisseurs offrant des conceptions économes en espace. La croissance des mises à niveau des réseaux métropolitains soutient la demande continue. L’adoption des GIS élargit les opportunités du marché.

- Par exemple, Mitsubishi Electric a livré une sous-station isolée au gaz de 300 kV avec un design de baie compact avec des hauteurs de barres omnibus sous 6,5 mètres et une capacité de courant continu nominale de 4 000 A, soutenant les réseaux de transmission urbains à haute densité.

Intégration des technologies numériques et intelligentes dans les sous-stations

Les sous-stations numériques gagnent du terrain dans les réseaux de services publics. Des capteurs avancés, des systèmes de communication et l’automatisation améliorent la surveillance et le contrôle. Les services publics adoptent des sous-stations numériques pour améliorer la fiabilité et réduire la maintenance. Les données en temps réel soutiennent la maintenance prédictive et une réponse plus rapide aux défauts. Les initiatives de réseaux intelligents stimulent l’adoption de solutions numériques. Les fournisseurs proposant des plateformes numériques intégrées gagnent un avantage concurrentiel. Cette tendance ouvre de nouvelles voies de croissance.

- Par exemple, Schneider Electric a mis en œuvre une sous-station numérique utilisant l’architecture de bus de processus IEC 61850, permettant des temps de réponse de protection inférieurs à 10 millisecondes et intégrant plus de 5 000 points de données en temps réel au sein d’un seul système de contrôle.

Défis clés

Investissement en capital élevé et délais de projet longs

Les sous-stations à l’échelle des services publics nécessitent un investissement en capital initial important. Les projets impliquent une ingénierie complexe et de longs cycles d’approbation. Les contraintes budgétaires retardent l’exécution dans certaines régions. L’acquisition de terrains et les autorisations réglementaires prolongent les délais. Les services publics doivent équilibrer le coût avec la performance et la fiabilité. Les longues durées de projet ralentissent le renouvellement du marché. L’intensité en capital reste un défi majeur.

Conformité Réglementaire et Environnementale Complexe

Les projets de sous-stations font face à des exigences réglementaires et environnementales strictes. La conformité aux normes de sécurité, d’utilisation des terres et d’émissions augmente la complexité. Les retards d’autorisation affectent les calendriers des projets. Les sous-stations GIS sont scrutées pour la gestion du gaz et l’impact environnemental. Les services publics doivent répondre aux préoccupations communautaires et environnementales. La complexité réglementaire augmente le risque de développement. Ce défi affecte la vitesse de déploiement.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une part de marché de 26,4 % dans le marché des sous-stations à échelle utilitaire. La demande est stimulée par la modernisation du réseau et le remplacement des infrastructures de transmission et de distribution vieillissantes aux États-Unis et au Canada. Les services publics investissent dans de nouvelles sous-stations pour améliorer la fiabilité, la résilience et la gestion des pannes. La croissance de l’intégration des énergies renouvelables et du transfert d’énergie interétatique augmente les mises à niveau des sous-stations. L’expansion des centres de données et les initiatives d’électrification soutiennent également la demande. Les systèmes d’automatisation avancée et de protection numérique sont de plus en plus adoptés. Des cadres réglementaires stables et des dépenses soutenues des services publics soutiennent une croissance régulière du marché régional.

Europe

L’Europe représente 23,8 % de la part de marché mondiale des sous-stations à échelle utilitaire. Un fort accent sur la transition énergétique et la décarbonisation stimule les investissements dans les sous-stations de transmission et de distribution. Des pays comme l’Allemagne, la France et le Royaume-Uni modernisent les sous-stations pour soutenir l’intégration des énergies renouvelables et les flux d’énergie transfrontaliers. Le remplacement des infrastructures vieillissantes reste un moteur clé. L’urbanisation augmente l’adoption de sous-stations compactes et isolées au gaz. Des normes strictes de fiabilité et de sécurité du réseau influencent les achats. Les projets d’interconnexion en cours et les initiatives de réseaux intelligents soutiennent l’expansion du marché régional.

Asie-Pacifique

L’Asie-Pacifique mène le marché avec une part de 34,7 %. L’urbanisation rapide, la croissance industrielle et la demande croissante d’électricité stimulent le déploiement à grande échelle de sous-stations en Chine, en Inde, au Japon et en Asie du Sud-Est. Les gouvernements investissent massivement dans l’expansion de la transmission et le renforcement du réseau. L’intégration des énergies renouvelables et le développement de corridors à très haute tension augmentent les installations de sous-stations. La croissance de l’électrification et le développement des infrastructures soutiennent une demande soutenue. Une construction rentable et de grands pipelines de projets positionnent l’Asie-Pacifique comme le marché régional dominant et à la croissance la plus rapide.

Amérique Latine

L’Amérique Latine détient une part de marché de 8,1 % dans le marché des sous-stations à échelle utilitaire. La croissance est soutenue par l’expansion du réseau et les projets d’énergie renouvelable au Brésil, au Mexique et au Chili. Les services publics investissent dans les sous-stations pour améliorer la fiabilité et réduire les pertes de transmission. L’expansion de la capacité éolienne et solaire augmente la demande de nouveaux points de connexion au réseau. Les contraintes budgétaires ralentissent les déploiements à grande échelle, mais les mises à niveau continues des infrastructures soutiennent une croissance modérée. Les réformes réglementaires et les projets d’intégration énergétique régionale soutiennent le développement à long terme du marché.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente 7,0 % de la part de marché mondiale. La demande est stimulée par l’expansion des infrastructures électriques dans les pays du Golfe et les efforts d’électrification à travers l’Afrique. De grands projets de transmission et des développements d’énergies renouvelables augmentent les installations de sous-stations. Les services publics déploient des sous-stations pour soutenir les zones industrielles, la croissance urbaine et la stabilité du réseau. Les conditions environnementales difficiles augmentent la demande pour des conceptions robustes et fiables. Les plans de diversification énergétique à long terme et les investissements dans les infrastructures soutiennent un progrès régulier du marché régional.

Segmentations du Marché :

Par Type

- Postes de transmission

- Postes de distribution

Par Isolation

- Postes isolés par air (AIS)

- Postes isolés par gaz (GIS)

Par Niveau de Tension

- Haute tension

- Très haute tension

- Ultra-haute tension

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

L’analyse du paysage concurrentiel met en évidence un marché capitalistique et axé sur la technologie, dirigé par Siemens Energy, ABB Ltd., Schneider Electric, General Electric, Hitachi Energy, Mitsubishi Electric Corporation, Eaton Corporation, Larsen & Toubro, Toshiba Energy Systems & Solutions, et Hyundai Electric & Energy Systems. Ces acteurs rivalisent grâce à des capacités EPC clés en main, des systèmes avancés de protection et de contrôle, et des relations solides avec les services publics et les opérateurs de transmission. Les entreprises leaders se concentrent sur les postes haute tension et très haute tension, l’automatisation numérique et les améliorations de fiabilité pour soutenir la modernisation du réseau. Les investissements dans les postes isolés par gaz et compacts répondent aux contraintes d’espace dans les zones urbaines. Les fournisseurs mondiaux tirent parti de l’échelle, de la profondeur technique et des services de cycle de vie, tandis que les entreprises régionales rivalisent par la fabrication localisée et l’efficacité des coûts. Les partenariats stratégiques, les contrats de services publics à long terme et la participation à des projets d’intégration et d’interconnexion des énergies renouvelables restent centraux pour le positionnement concurrentiel sur le marché des postes de grande échelle.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Siemens Energy

- ABB Ltd.

- Schneider Electric

- General Electric

- Hitachi Energy

- Mitsubishi Electric Corporation

- Eaton Corporation

- Larsen & Toubro

- Systèmes & Solutions Énergétiques Toshiba

- Systèmes Électriques & Énergétiques Hyundai

Développements récents

- En novembre 2024, Schneider Electric a partagé de nouvelles mises à jour des « Sous-stations Virtuelles » lors d’Enlit 2024. Schneider a également mis en avant la virtualisation du PowerLogic T300 RTU sur la plateforme E4S.

- En mai 2024, Siemens Energy a annoncé un accord d’expansion du réseau avec Energinet. Le périmètre couvre les équipements de sous-station haute tension pour les mises à niveau de transmission du Danemark.

- En avril 2024, Hitachi Energy a obtenu une commande de SP Energy Networks pour concevoir et mettre en œuvre une solution innovante de qualité de l’énergie visant à stabiliser le réseau et à améliorer la transmission d’énergie renouvelable de l’Écosse à l’Angleterre.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Isolation, Niveau de Tension et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Les programmes de modernisation du réseau continueront de stimuler les mises à niveau des sous-stations.

- L’intégration des énergies renouvelables augmentera la demande de nouvelles sous-stations.

- Les sous-stations numériques et automatisées seront adoptées plus largement par les services publics.

- Les sous-stations isolées au gaz verront un déploiement accru dans les zones urbaines.

- L’expansion de la transmission restera un axe d’investissement clé pour les services publics.

- Le remplacement des infrastructures vieillissantes soutiendra une demande stable du marché.

- L’Asie-Pacifique maintiendra son leadership dans les nouvelles installations de sous-stations.

- Les investissements dans la résilience et la fiabilité du réseau façonneront les priorités d’approvisionnement.

- Les partenariats EPC joueront un rôle crucial dans les projets à grande échelle.

- La concurrence s’intensifiera à travers la technologie, la qualité du service et la capacité d’exécution.