Aperçu du Marché

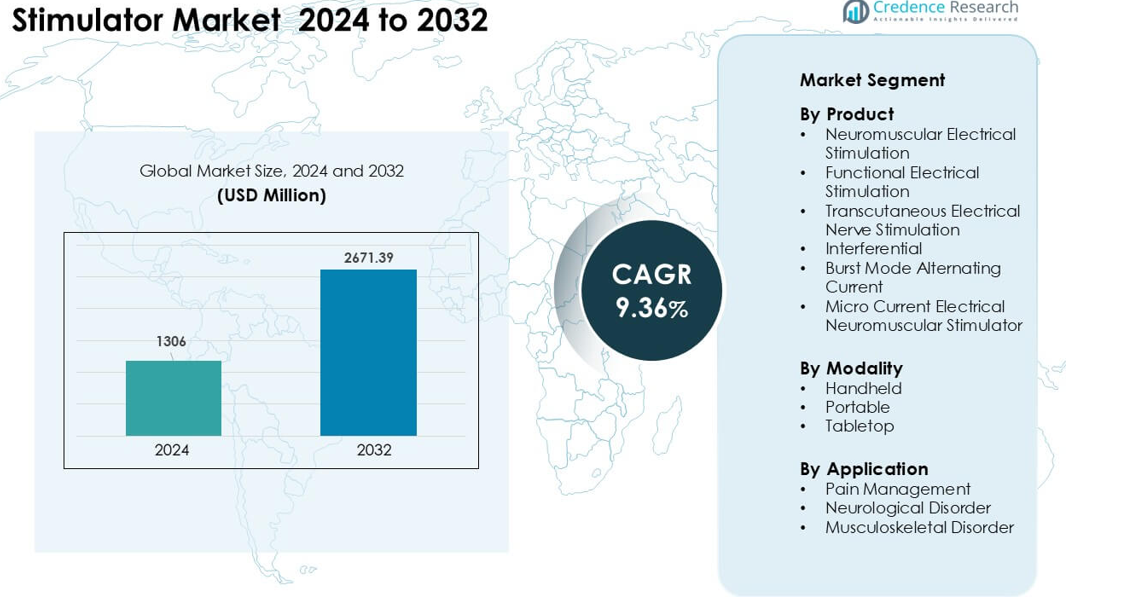

Le marché des stimulateurs était évalué à 1306 millions USD en 2024 et devrait atteindre 2671,39 millions USD d’ici 2032, avec un TCAC de 9,36 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

Taille du Marché des Stimulateurs 2024

|

1306 millions USD |

| Marché des Stimulateurs, TCAC |

9,6% |

| Taille du Marché des Stimulateurs 2032 |

2671,39 millions USD |

Les principaux acteurs du marché des stimulateurs incluent OG Wellness Technologies, Zimmer MedizinSysteme, Zynex, RS Medical, Beurer, EMS Physio, OMRON, NeuroMetrix, DJO Global, et BioMedical Life Systems, chacun contribuant à une forte innovation dans les dispositifs de gestion de la douleur, de réhabilitation et de thérapie neuromusculaire. Ces entreprises se concentrent sur des conceptions portables, des systèmes multi-modes et une performance clinique améliorée pour répondre à la demande croissante des hôpitaux, des centres de physiothérapie et des utilisateurs de soins à domicile. L’Amérique du Nord est apparue comme la région leader en 2024 avec environ 37 % de part, soutenue par une infrastructure de santé avancée, une forte incidence de douleurs chroniques et une adoption importante des technologies de stimulation non invasive.

Aperçus du marché

- Le marché des stimulateurs a atteint 1306 millions USD en 2024 et devrait atteindre 2671,39 millions USD d’ici 2032, avec une croissance à un TCAC de 9,36 %.

- L’augmentation des cas de douleur chronique et l’utilisation accrue des dispositifs de thérapie non invasive alimentent une forte demande, la gestion de la douleur représentant environ 52 % de part en 2024.

- Les dispositifs de stimulation intelligents et portables ont gagné en popularité alors que les consommateurs ont adopté le contrôle via application et les solutions de thérapie à domicile.

- Des acteurs clés tels que OG Wellness, Zimmer MedizinSysteme, Zynex, RS Medical, Beurer et OMRON ont renforcé la concurrence grâce à des mises à niveau de produits et des réseaux de distribution élargis.

- L’Amérique du Nord a dominé le marché avec environ 37 % de part en 2024, tandis que l’Asie-Pacifique a montré l’expansion la plus rapide ; les stimulateurs portables représentaient près de 48 % de part à travers les modalités.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par produit

La stimulation électrique transcutanée des nerfs a dominé le segment des produits en 2024 avec environ 34 % de part. Une forte demande est venue de l’augmentation des cas de douleurs dorsales chroniques, d’arthrite et d’inconfort post-opératoire. Les utilisateurs ont préféré ces systèmes car ils offrent un soulagement non invasif et permettent une thérapie à domicile. Les dispositifs de stimulation électrique neuromusculaire et fonctionnelle ont progressé grâce à une utilisation accrue dans la réhabilitation après AVC et blessure à la moelle épinière. Les unités de microcourant ont attiré l’attention pour la récupération des tissus mous, mais leur part est restée inférieure en raison d’une adoption clinique limitée. Les systèmes interférentiels et en mode rafale se sont développés dans les cliniques sportives mais sont restés secondaires en volume global.

- Par exemple, selon un rapport de prévision de la taille du marché 2025 pour le secteur des stimulateurs musculaires, la part des TENS est restée significativement plus grande que les autres modalités, confirmant que les unités interférentielles ou en mode rafale représentaient une plus petite portion des ventes unitaires par rapport aux TENS en 2024.

Par modalité

Les stimulateurs portables ont dominé le segment des modalités en 2024 avec près de 48 % de part. La croissance a été stimulée par une utilisation accrue parmi les athlètes, les patients âgés et les individus recherchant une thérapie en dehors des hôpitaux. Les unités portables offraient une manipulation facile, un support de batterie et des fonctions multi-modes qui amélioraient la commodité pour l’utilisateur. Les dispositifs portatifs ont connu une expansion régulière dans les centres de physiothérapie car les thérapeutes les utilisaient pour des séances de soulagement rapide de la douleur. Les systèmes de table ont maintenu leur importance dans les cliniques de réhabilitation avancée, mais leur part est restée modeste alors que de plus en plus de patients se tournaient vers des solutions de récupération mobiles et à domicile soutenues par des plateformes compactes et numériques.

- Par exemple, dans les données 2023 pour le marché de la stimulation électrique transcutanée des nerfs, les dispositifs TENS portables (plutôt que stationnaires/de table) ont dominé l’utilisation, renforçant que les unités de bureau/de table formaient une plus petite part des dispositifs globalement utilisés.

Par application

La gestion de la douleur a occupé la position de leader en 2024 avec environ 52 % de part. Les cas répandus de douleurs lombaires, de douleurs neuropathiques et de blessures sportives ont soutenu une adoption plus forte des systèmes TENS et neuromusculaires. Les patients ont favorisé ces dispositifs car ils réduisent l’inconfort sans médicaments et soutiennent un soulagement quotidien continu. Les traitements des troubles musculo-squelettiques ont progressé alors que les physiothérapeutes comptaient sur la stimulation pour améliorer la mobilité et la force musculaire. Les applications pour les troubles neurologiques se sont étendues dans les programmes de réhabilitation après AVC, mais leur part est restée plus petite en raison de cycles de thérapie plus longs et d’un accès limité dans certains contextes de soins.

Moteurs de Croissance Clés

Augmentation de la Prévalence des Conditions de Douleur Chronique

Les cas de douleur chronique continuent d’augmenter dans le monde entier, et cette tendance favorise l’adoption généralisée des stimulateurs électriques. De nombreux patients recherchent désormais des options sans médicaments en raison des préoccupations liées à l’utilisation à long terme de médicaments et au risque de dépendance. Les cliniques et les utilisateurs à domicile préfèrent la stimulation électrique car elle offre un soulagement constant et soutient la fonction quotidienne avec un faible risque. Les systèmes de santé promeuvent également ces dispositifs pour réduire la dépendance aux opioïdes et réduire les coûts de traitement. Une sensibilisation accrue à travers les programmes de physiothérapie a augmenté l’utilisation précoce chez les patients en convalescence après des blessures ou une chirurgie. Le vieillissement croissant de la population amplifie la demande car les personnes âgées sont confrontées à des taux plus élevés de douleurs articulaires, de neuropathies et de problèmes de mobilité qui répondent bien à la stimulation nerveuse et musculaire.

- Par exemple, on estime qu’environ 1,5 milliard de personnes dans le monde souffrent de douleur chronique.

Utilisation Croissante en Réhabilitation et Récupération Neurologique

Les centres de réhabilitation s’appuient sur les stimulateurs pour restaurer le mouvement, reconstruire la force musculaire et accélérer la récupération après des blessures majeures. Ces systèmes soutiennent une thérapie structurée pour les AVC, les lésions de la moelle épinière et la faiblesse post-chirurgicale en améliorant l’activation musculaire et la réponse nerveuse. L’intégration précoce de la stimulation électrique fonctionnelle dans les programmes de réhabilitation a amélioré les résultats et encouragé une adoption plus large dans les hôpitaux et les cliniques spécialisées. Les équipes de médecine sportive utilisent également des stimulateurs pour aider les athlètes à récupérer plus rapidement et à prévenir la récurrence des blessures. Les améliorations technologiques ont créé des modes programmables qui répondent à divers besoins thérapeutiques. À mesure que les cas neurologiques augmentent, la demande croît pour des outils qui aident les patients à retrouver leur indépendance et à réduire les longs séjours à l’hôpital.

- Par exemple, une revue systématique de la stimulation électrique fonctionnelle (SEF) dans la réhabilitation des AVC du membre supérieur a montré que la thérapie basée sur la SEF a amélioré les scores fonctionnels dans une analyse, les patients utilisant la SEF contrôlée par EMG ont amélioré d’une différence moyenne de 14,14 points sur l’évaluation de Fugl-Meyer par rapport au point de départ.

Croissance des Solutions Thérapeutiques à Domicile et Portables

Les stimulateurs portables ont transformé les soins aux patients car de nombreuses personnes préfèrent désormais le traitement à domicile plutôt que des visites répétées en clinique. Des conceptions plus légères, un contrôle sans fil et des paramètres de thérapie multi-mode ont rendu ces systèmes faciles à utiliser sans supervision. Les utilisateurs à domicile peuvent gérer la douleur chronique, la faiblesse musculaire ou les problèmes nerveux grâce à des séances régulières qui s’intègrent dans les horaires quotidiens. Les outils de santé numérique soutiennent également le suivi à distance, permettant aux thérapeutes d’ajuster les plans sans réunions en personne. Le vieillissement de la population et l’augmentation des coûts de santé alimentent le passage aux solutions thérapeutiques à domicile. Ce mouvement élargit le marché alors que de plus en plus de personnes recherchent des options de soins personnalisées, flexibles et rentables fournies par des dispositifs compacts.

Tendances & Opportunités Clés :

Adoption de Dispositifs de Stimulation Intelligents et Connectés

Le marché observe une transition vers des plateformes numériques et connectées qui améliorent la personnalisation de la thérapie. De nombreux nouveaux dispositifs incluent désormais des contrôles basés sur des applications, un suivi dans le cloud et des ajustements de session soutenus par l’IA. Ces améliorations aident les utilisateurs à surveiller les progrès et permettent aux cliniciens de superviser les sessions à distance. Les dispositifs intelligents offrent également une régulation automatique de l’intensité et des programmes de traitement personnalisables. Cet ensemble de fonctionnalités séduit les patients plus jeunes et les utilisateurs à domicile axés sur la technologie. À mesure que les écosystèmes de santé numérique se développent, les stimulateurs connectés gagnent en pertinence dans les soins de la douleur, la réhabilitation sportive et la récupération neurologique, créant de fortes opportunités d’expansion pour les fabricants axés sur les interfaces avancées.

- Par exemple, une publication de 2025 a décrit une plateforme TENS portable à boucle fermée pilotée par sEMG qui intègre l’électromyographie en temps réel (sEMG) pour adapter la stimulation en fonction de l’activité musculaire de l’utilisateur. Le système a atteint une latence à boucle fermée inférieure à 10 ms, a délivré une stimulation biphasique stable (±22 mA) et a fourni une sortie multi-canaux — démontrant que les stimulateurs intelligents peuvent offrir une thérapie réactive et cliniquement pertinente en dehors des hôpitaux.

Expansion des Applications au-delà de la Thérapie Traditionnelle

Les stimulateurs électriques pénètrent désormais dans des environnements plus larges de bien-être, d’optimisation sportive et de soins préventifs. Les athlètes utilisent des stimulateurs pour améliorer la circulation, échauffer les muscles avant l’entraînement et réduire les courbatures après les séances. Les centres de bien-être adoptent la micro-courant et la stimulation neuromusculaire pour soutenir le raffermissement de la peau et la réparation des tissus. Des recherches préliminaires explorent également de nouveaux domaines tels que la stimulation cognitive et la modulation métabolique. Ces utilisations en expansion génèrent de nouvelles sources de revenus alors que les marques ciblent les passionnés de fitness et les consommateurs de style de vie. L’acceptation croissante des outils de bio-stimulation dans les environnements non cliniques renforce les perspectives de croissance à long terme et élargit la base de clients au-delà des établissements médicaux.

- Par exemple, de nombreux centres sportifs et de fitness, en particulier les salles de sport cherchant à offrir des services de récupération, intègrent désormais l’EMS (Stimulation Électrique Musculaire) dans le cadre des routines d’entraînement régulières ou de récupération post-entraînement, visant à réduire la fatigue musculaire, accélérer la récupération et soutenir le conditionnement.

Principaux Défis:

Preuves Cliniques Limitées pour Certaines Modalités

Certaines formes de stimulation manquent encore de validation clinique forte et à long terme, ce qui ralentit leur adoption dans les hôpitaux et les programmes financés par les assurances. Les systèmes de micro-courant et d’interférentiel avancé font face à du scepticisme car les résultats des essais restent mitigés selon les conditions. Les cliniciens se fient souvent à des approches éprouvées pour traiter la douleur chronique ou les cas neurologiques, rendant plus difficile la confiance envers les nouvelles technologies. Les organismes de réglementation exigent également des preuves solides pour les revendications thérapeutiques, créant des délais d’approbation plus longs. Cet écart affecte le remboursement et limite la croissance dans les environnements de soins formels. Les fabricants doivent investir davantage dans des études cliniques robustes pour améliorer l’acceptation parmi les professionnels de santé.

Barrières de Coût Élevé dans les Environnements de Réhabilitation Avancée

Les plateformes de stimulation avancées conçues pour la réhabilitation neurologique impliquent souvent des prix élevés, ce qui peut limiter leur utilisation dans les petites cliniques et les hôpitaux à faibles ressources. De nombreux systèmes nécessitent du personnel formé, de multiples accessoires et une intégration avec d’autres outils de réhabilitation, augmentant le coût total de possession. La couverture d’assurance varie largement, et certains plans ne soutiennent pas les modalités plus récentes ou les dispositifs à domicile. Ces barrières économiques ralentissent le déploiement généralisé, surtout dans les régions en développement. Les cliniques peuvent opter pour des stimulateurs de base au lieu de systèmes programmables avancés. Aborder les écarts de prix et de remboursement est essentiel pour un accès plus large et une expansion plus rapide du marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a occupé la position de leader sur le marché des stimulateurs en 2024 avec environ 37% de part. Une forte adoption est venue de l’incidence élevée de la douleur chronique, des réseaux de physiothérapie avancés et d’une large couverture d’assurance pour les thérapies de stimulation nerveuse et musculaire. Les hôpitaux et les centres de réhabilitation ont utilisé la stimulation électrique fonctionnelle pour la récupération post-AVC et les blessures sportives, tandis que les utilisateurs à domicile préféraient les unités portables pour le soulagement quotidien de la douleur. Les États-Unis ont dominé la demande régionale grâce à une forte disponibilité des dispositifs et des mises à jour fréquentes des produits. Le Canada a soutenu la croissance grâce à l’expansion des programmes de santé numérique et à une plus grande acceptation des méthodes de stimulation non invasive.

Europe

L’Europe représentait près de 29 % de part de marché du marché des stimulateurs en 2024. La croissance a été soutenue par des parcours de réhabilitation structurés, de fortes populations gériatriques et une acceptation plus large des thérapies antidouleur sans médicaments. L’Allemagne, la France et le Royaume-Uni ont stimulé l’adoption grâce à une infrastructure clinique avancée et une forte participation à la physiothérapie. La région a également promu la stimulation électrique pour les troubles musculo-squelettiques et la réhabilitation neurologique dans les hôpitaux publics. Les appareils portables et de poche ont gagné en popularité à mesure que les programmes de soins à domicile se développaient. L’augmentation des investissements dans les technologies de récupération sportive et de bien-être a renforcé le développement du marché dans les principaux pays de l’UE.

Asie-Pacifique

L’Asie-Pacifique a capturé environ 24 % de part de marché en 2024 et est restée le marché régional à la croissance la plus rapide. La demande a augmenté en raison de l’expansion des populations de patients souffrant de douleurs chroniques, de la modernisation rapide des soins de santé et de l’accès croissant à la physiothérapie en Chine, en Inde et au Japon. Les consommateurs ont privilégié les appareils portables et abordables pour la thérapie à domicile, stimulant l’adoption dans les zones urbaines et semi-urbaines. Les hôpitaux ont utilisé la stimulation électrique neuromusculaire et fonctionnelle pour la réhabilitation des AVC et des blessures à mesure que les cas neurologiques augmentaient. L’accent mis par le gouvernement sur les problèmes de santé liés au vieillissement a encore stimulé la demande. Les secteurs sportifs en croissance et l’adoption du bien-être ont également contribué à une pénétration plus large du marché.

Amérique latine

L’Amérique latine détenait environ 6 % de part de marché du marché des stimulateurs en 2024. La croissance provenait de l’expansion des cliniques de physiothérapie, de l’augmentation des cas musculo-squelettiques et d’une plus grande sensibilisation au contrôle de la douleur non invasif. Le Brésil a mené la région grâce à un meilleur accès aux soins de santé urbains et à une plus large disponibilité des appareils. Le Mexique et l’Argentine ont adopté des stimulateurs pour la récupération orthopédique et la douleur chronique liée aux troubles du mode de vie. La thérapie à domicile a attiré l’attention à mesure que les appareils portables devenaient accessibles. Une couverture de remboursement limitée a ralenti une pénétration plus profonde, mais l’augmentation des investissements dans les centres de réhabilitation privés a soutenu une croissance régulière de la demande.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait environ 4 % de part de marché en 2024. L’adoption a augmenté dans les pays du Golfe à mesure que les hôpitaux intégraient une stimulation électrique avancée pour la récupération neurologique et orthopédique. L’Arabie saoudite et les Émirats arabes unis ont mené la demande grâce à l’expansion des réseaux de réhabilitation et à des dépenses de santé plus élevées. L’Afrique a montré une adoption progressive stimulée par l’augmentation des cas de douleurs chroniques et l’amélioration des services de physiothérapie dans les centres urbains. La sensibilité aux coûts et la disponibilité limitée des appareils ont restreint une utilisation plus large, mais l’augmentation des investissements dans les cliniques privées et les programmes de formation ont soutenu une expansion modeste mais constante du marché.

Segmentations du marché :

Par produit

- Stimulation Électrique Neuromusculaire

- Stimulation Électrique Fonctionnelle

- Stimulation Électrique Transcutanée des Nerfs

- Interférentiel

- Courant Alternatif en Mode Rafale

- Stimulateur Neuromusculaire Électrique à Micro Courant

Par modalité

- Portatif

- Portable

- Sur table

Par application

- Gestion de la douleur

- Trouble neurologique

- Trouble musculo-squelettique

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des stimulateurs se caractérise par une forte concurrence alimentée par l’innovation produit, une utilisation clinique élargie et une demande croissante pour les soins à domicile. Les entreprises leaders telles que OG Wellness Technologies, Zimmer MedizinSysteme, Zynex, RS Medical, Beurer, EMS Physio, OMRON, NeuroMetrix, DJO Global, et BioMedical Life Systems se concentrent sur l’avancement des technologies de stimulation TENS, neuromusculaire et fonctionnelle. Ces entreprises investissent dans des conceptions compactes, des systèmes de thérapie multi-mode et des plateformes connectées qui soutiennent la surveillance à distance. Les fabricants élargissent également la distribution via des centres de physiothérapie, des cliniques sportives et des canaux de vente au détail numériques pour atteindre des groupes d’utilisateurs plus larges. Les partenariats stratégiques avec des réseaux de réhabilitation, la R&D continue en thérapie de la douleur et neurologique, et les approbations réglementaires renforcent la présence sur le marché. La demande croissante pour des solutions portables et à domicile pousse les entreprises à privilégier la facilité d’utilisation, la performance en matière de sécurité et les fonctionnalités intelligentes qui améliorent les résultats des traitements.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En mars 2025, RS Medical, Inc. RS Medical a activement promu son stimulateur séquentiel RS-4i® Plus de qualité prescription à travers des communications cliniques et du contenu sur le site au début de 2025 (articles de blog et résumés cliniques de janvier à mars 2025). En parallèle, des documents de politiques de remboursement/médicales faisant référence à la thérapie RS-4i sont apparus en 2025 (par exemple, références de politiques de santé/médicales).

- En décembre 2024, Zimmer MedizinSysteme GmbH (Zimmer Aesthetics / Z Stim) Zimmer a lancé la plateforme de stimulation musculaire Z-Stim dans son portefeuille esthétique/thérapie physique (couvert dans les médias de presse/industrie en décembre 2024) et a publié des brochures produits et du contenu sur le site décrivant des protocoles de stimulation musculaire multi-canaux pour le remodelage corporel et la rééducation (brochure produit et couverture de lancement).

- En septembre 2024, Zynex, Inc. Zynex a obtenu l’approbation de la FDA et a annoncé un nouveau produit TENS sur ordonnance uniquement (TensWave) dans le cadre de sa gamme d’appareils de gestion de la douleur (communiqué de presse — 3 septembre 2024) ; Zynex a continué les mises à jour de l’entreprise jusqu’en 2025 via des communiqués financiers/de presse réguliers.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Produit, Modalité, Application et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande pour des thérapies de stimulation non invasives augmentera avec l’augmentation des cas de douleur chronique.

- Les stimulateurs portables et à usage domestique connaîtront une adoption plus forte dans tous les groupes d’âge.

- Les appareils connectés intelligents avec contrôle via application façonneront la prochaine vague d’innovation produit.

- Les centres de rééducation étendront l’utilisation de la stimulation électrique neuromusculaire et fonctionnelle.

- La médecine sportive adoptera des systèmes avancés pour améliorer la récupération et prévenir les blessures.

- La personnalisation basée sur l’IA améliorera la précision des traitements et les résultats des thérapies.

- Les fabricants se concentreront sur des conceptions légères et des plateformes de thérapie multi-modes.

- Les marchés émergents connaîtront une croissance plus rapide en raison de l’accès croissant à la physiothérapie.

- Les approbations réglementaires s’accéléreront à mesure que les preuves cliniques s’améliorent pour les nouvelles modalités.

- La concurrence s’intensifiera à mesure que davantage d’entreprises entreront dans les segments de thérapie de bien-être, de fitness et de soins à domicile.