Aperçu du marché :

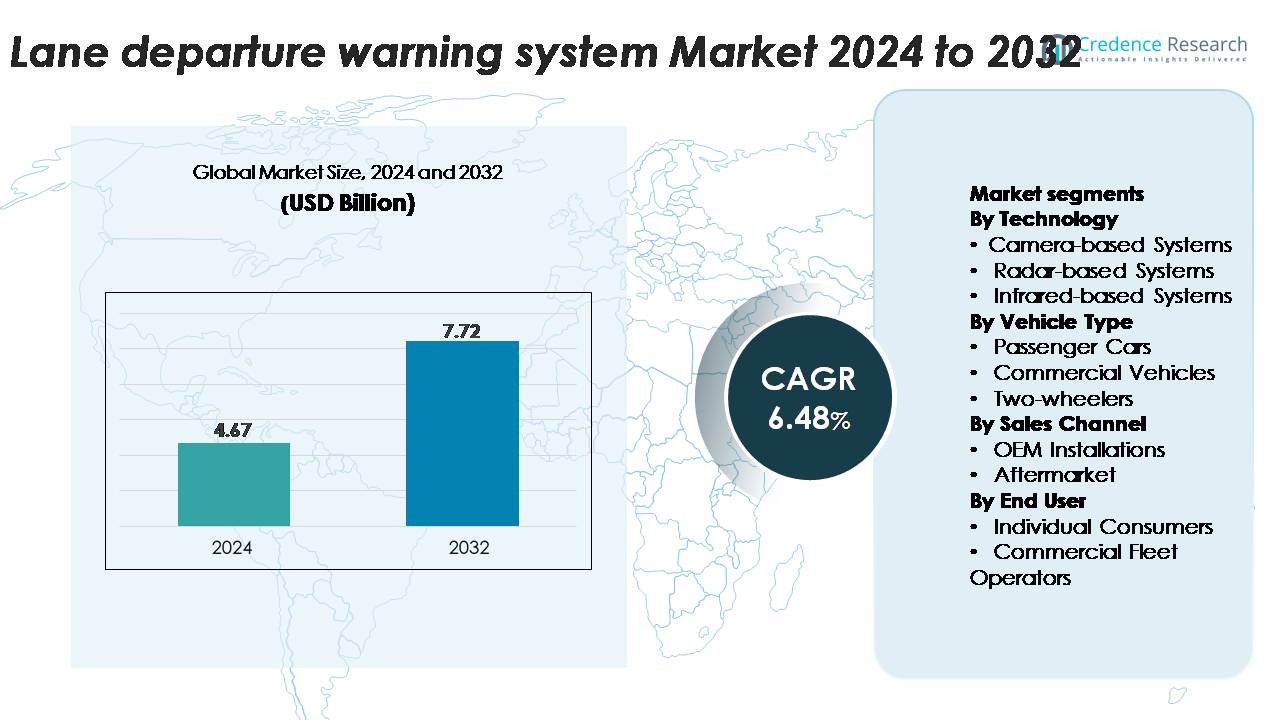

Le marché mondial des systèmes d’avertissement de sortie de voie (LDWS) était évalué à 4,67 milliards USD en 2024 et devrait atteindre 7,72 milliards USD d’ici 2032, enregistrant un TCAC de 6,48 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des systèmes d’avertissement de sortie de voie (LDWS) 2024 |

4,67 milliards USD |

| Marché des systèmes d’avertissement de sortie de voie (LDWS), TCAC |

6,48% |

| Taille du marché des systèmes d’avertissement de sortie de voie (LDWS) 2032 |

7,72 milliards USD |

Le marché des systèmes d’avertissement de sortie de voie est façonné par une forte participation des principales entreprises d’ADAS et d’électronique automobile telles que Bosch GmbH, Continental AG, Denso Corporation, ZF Friedrichshafen, Mobileye, Aptiv, Magna International, Valeo, Hella, Visteon Corporation, Panasonic Automotive, Hyundai Mobis, Autoliv Inc., TRW Automotive, Gentex Corporation, Hitachi Automotive Systems, Mando Corporation, NVIDIA Corporation et Autotalks. Ces acteurs rivalisent grâce à des avancées dans la technologie des caméras, la détection de voie basée sur l’IA et les plateformes de fusion de capteurs intégrées dans les suites de sécurité OEM. L’Amérique du Nord domine le marché mondial avec environ 32 % de part, stimulée par des réglementations de sécurité strictes et une forte pénétration des ADAS, suivie de près par l’Europe à 28 % avec une application réglementaire forte et une fabrication automobile mature.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du marché :

- Le marché mondial des systèmes d’avertissement de sortie de voie était évalué à 4,67 milliards USD en 2024 et devrait atteindre 7,72 milliards USD d’ici 2032, enregistrant un TCAC de 6,48 % sur la période de prévision.

- La croissance du marché est stimulée par les réglementations ADAS obligatoires, l’intégration croissante des LDWS basés sur des caméras, actuellement le segment technologique dominant avec la plus grande part, et la demande croissante des consommateurs pour des véhicules équipés de dispositifs de sécurité dans les catégories milieu de gamme et premium.

- Les tendances clés incluent la détection de voie améliorée par l’IA, les plateformes de fusion de capteurs et l’adoption croissante par les OEM soutenue par la baisse des coûts des capteurs, avec une montée en puissance de la modernisation du marché secondaire dans les flottes de véhicules vieillissants.

- L’intensité concurrentielle reste élevée, avec des acteurs tels que Bosch, Continental, Denso, ZF Friedrichshafen, Mobileye, Aptiv et Valeo se concentrant sur l’amélioration de la précision de la reconnaissance de voie, la performance en faible luminosité et les architectures ADAS évolutives ; cependant, les défis de calibration des systèmes et les limitations de performance dans des conditions routières défavorables freinent une adoption plus large.

- Régionalement, l’Amérique du Nord est en tête avec 32 %, suivie de l’Europe à 28 % et de l’Asie-Pacifique à 27 %, tandis que les voitures particulières restent le plus grand segment de type de véhicule, soutenant une pénétration soutenue des LDWS dans le monde entier.

Analyse de la segmentation du marché :

Analyse de la segmentation du marché :

Par Technologie

Les systèmes basés sur des caméras représentent le segment technologique dominant dans les systèmes d’avertissement de sortie de voie en raison de leur précision dans la reconnaissance des voies, de leur coût inférieur et de leur compatibilité avec les plateformes avancées d’assistance à la conduite. Ces systèmes favorisent l’adoption car ils interprètent avec précision les marquages routiers, soutiennent les fonctionnalités ADAS multifonctionnelles et s’intègrent facilement aux processeurs embarqués. Les systèmes basés sur le radar et l’infrarouge gagnent en traction dans les scénarios de mauvais temps, mais leur adoption reste plus faible en raison des coûts plus élevés des capteurs et de leur pertinence limitée pour les applications standard de maintien de voie. Alors que les constructeurs automobiles privilégient les architectures ADAS évolutives et pilotées par logiciel, les LDWS basés sur des caméras continuent de détenir la plus grande part dans les déploiements mondiaux.

- Par exemple, le module LDW basé sur caméra de Mobileye utilise une caméra frontale de 8 mégapixels traitée par le EyeQ5 High SoC, offrant 16 TOPS permettant une détection de voie haute définition à des distances dépassant 150 mètres même à des vitesses autoroutières.

Par Type de Véhicule

Les voitures particulières représentent la plus grande part de l’adoption des LDWS, stimulée par l’augmentation des mandats réglementaires, l’incorporation croissante des ADAS dans les modèles milieu de gamme et la forte préférence des consommateurs pour les technologies de sécurité des véhicules. Les constructeurs automobiles équipent les berlines, les SUV et les crossovers de fonctionnalités LDWS standard ou optionnelles pour répondre aux normes de sécurité et différencier leurs offres de produits. Les véhicules commerciaux montrent une croissance régulière alors que les opérateurs de flotte recherchent des technologies qui réduisent les risques opérationnels et améliorent la conformité des conducteurs. Les deux-roues restent une niche émergente, avec une adoption principalement concentrée dans les motos premium. Globalement, les voitures particulières restent le segment dominant en raison du volume de production élevé et de l’intégration plus rapide des technologies.

- Par exemple, Hyundai Mobis développe et fournit des capteurs de caméra et de radar pour ses systèmes avancés d’assistance à la conduite (ADAS), y compris l’alerte de franchissement de ligne (LDW) et l’assistance au maintien de voie (LKA), aux véhicules Hyundai et Kia.

Par canal de vente

Les installations OEM dominent le marché des systèmes d’alerte de franchissement de ligne (LDWS) car les fabricants intègrent ces systèmes directement dans les nouveaux véhicules pour se conformer aux normes de sécurité en évolution et améliorer leur position concurrentielle. Les LDWS installés en usine garantissent une calibration optimale, une intégration ADAS transparente et une fiabilité accrue, ce qui en fait le choix préféré des constructeurs automobiles et des acheteurs. Le segment du marché secondaire s’étend progressivement à mesure que les propriétaires de véhicules équipent les anciens modèles de composants ADAS, bien que les complexités d’intégration et les problèmes de compatibilité limitent la pénétration. La pression réglementaire continue et la standardisation des ADAS à travers les segments de véhicules renforcent les installations OEM comme principal contributeur à la part de marché.

Principaux moteurs de croissance

Augmentation des mandats réglementaires pour la conformité à la sécurité des véhicules

La pression réglementaire croissante est l’un des plus forts contributeurs à l’adoption des LDWS dans le monde entier. Les gouvernements d’Amérique du Nord, d’Europe et de certaines parties de l’Asie ont mis en place des exigences ADAS obligatoires pour les nouveaux véhicules, poussant les OEM à intégrer les technologies de franchissement de ligne comme équipement standard. Les organismes de sécurité tels que l’Euro NCAP récompensent de plus en plus les véhicules équipés de LDWS avec des notes plus élevées, influençant les priorités de conception des constructeurs automobiles et les décisions d’achat des consommateurs. Cet élan réglementaire oblige les fabricants à accélérer l’intégration des ADAS dans les lignes de véhicules grand public et premium. La poussée pour les initiatives Vision Zero et les programmes nationaux de sécurité routière amplifie encore la demande pour des systèmes d’alerte technologiquement avancés. Dans les marchés émergents, l’harmonisation réglementaire encourage les constructeurs automobiles à standardiser les LDWS sur les plateformes mondiales. À mesure que les normes de sécurité deviennent plus strictes et que l’application se renforce, l’adoption réglementaire reste un catalyseur puissant qui stimule une croissance constante dans les segments OEM et de flotte commerciale.

- Par exemple, la caméra mono MPC3 de troisième génération de Bosch, conçue pour améliorer les fonctions de sécurité existantes, utilise un capteur CMOS de ~2,6 mégapixels avec une portée de détection typique pour les véhicules de tourisme allant jusqu’à 210 mètres. Elle utilise un système sur puce innovant avec un microprocesseur Bosch qui emploie une approche algorithmique multipiste combinant des algorithmes de traitement d’image classiques avec des méthodes d’IA, permettant une reconnaissance précise des bords de voie dans des conditions de faible contraste sur la route.

Préférence croissante des consommateurs pour les véhicules équipés d’ADAS

La sensibilisation des consommateurs aux avantages de la sécurité routière se développe rapidement, entraînant une forte demande pour les véhicules équipés de fonctionnalités avancées d’assistance à la conduite, y compris les LDWS. Les acheteurs privilégient de plus en plus les technologies de prévention des collisions, en particulier dans les véhicules de milieu de gamme où la disponibilité des ADAS était auparavant limitée. Les constructeurs automobiles répondent en intégrant les LDWS dans des suites d’assistance à la conduite plus larges, améliorant la valeur perçue et les références de sécurité des nouveaux modèles. La montée des tableaux de bord numériques et des capteurs embarqués soutient une expérience utilisateur transparente, rendant les LDWS plus intuitifs pour les conducteurs. De plus, les compagnies d’assurance dans plusieurs régions incitent à l’adoption de véhicules équipés d’ADAS avec des primes plus basses, encourageant une adoption plus large. À mesure que les acheteurs de véhicules évaluent la performance en matière de sécurité comme un critère d’achat clé, les LDWS deviennent une caractéristique essentielle contribuant à la confiance globale du conducteur et à la réduction du risque d’accident. Ce changement axé sur le consommateur accélère l’adoption à la fois dans les voitures particulières et les flottes commerciales, renforçant une expansion régulière du marché.

- Par exemple, le dernier module de caméra Gen 6 d’Aptiv, destiné aux voitures particulières de milieu de gamme à grand volume, utilise un capteur d’image de 8 mégapixels associé à un processeur de vision délivrant 22 TOPS, permettant la détection des limites de voie à des vitesses autoroutières avec des latences de traitement inférieures à 20 millisecondes.

Expansion des Architectures de Véhicules Connectés et Autonomes

La transition vers une mobilité connectée et semi-autonome influence considérablement l’adoption des systèmes d’avertissement de sortie de voie. Le LDWS fonctionne comme un composant fondamental au sein des cadres d’automatisation de niveau 1 et de niveau 2, soutenant le suivi de voie en temps réel, le régulateur de vitesse adaptatif et l’assistance au maintien de voie. Les avancées en fusion de capteurs, traitement d’image piloté par l’IA et calcul embarqué permettent au LDWS d’offrir une reconnaissance de voie plus précise dans diverses conditions routières. Les constructeurs automobiles investissent massivement dans des plateformes ADAS évolutives qui intègrent plusieurs capteurs, y compris des caméras, radars et modules ultrasoniques, pour améliorer les capacités de sécurité prédictive. Les opérateurs de flotte adoptant une surveillance basée sur la télématique comptent également sur le LDWS pour réduire les incidents liés à la fatigue du conducteur et améliorer l’efficacité opérationnelle. À mesure que l’industrie se rapproche de niveaux d’automatisation plus élevés, le LDWS devient indispensable pour la redondance et la fiabilité du système. Cette évolution technologique renforce son rôle en tant que facilitateur critique de l’intelligence des véhicules de nouvelle génération et de la sécurité routière.

Tendances Clés & Opportunités :

Intégration de la Détection de Voie Améliorée par l’IA et Fusion de Capteurs

Les algorithmes pilotés par l’IA transforment la précision et la performance du LDWS en permettant une reconnaissance de voie en temps réel dans des conditions qui défiaient traditionnellement les systèmes optiques, telles que les marquages effacés, la mauvaise luminosité et les conditions météorologiques défavorables. Les fabricants déploient de plus en plus des modèles d’apprentissage profond et des stratégies de fusion de capteurs qui combinent les données des caméras avec les entrées radar ou LiDAR pour créer des capacités de détection de voie robustes. Cette intégration ouvre de nouvelles opportunités pour une assistance au conducteur améliorée et des transitions fluides vers l’automatisation du maintien de voie. L’émergence de contrôleurs de domaine et de plateformes informatiques centralisées pour véhicules soutient davantage le traitement de données à haute vitesse, permettant au LDWS de fonctionner avec une plus grande précision. À mesure que les capacités de l’IA continuent de progresser, les fournisseurs ont une opportunité significative de différencier les systèmes grâce à l’innovation logicielle, aux mises à jour par voie hertzienne et aux fonctionnalités de sécurité prédictive améliorées.

- Par exemple, la dernière pile ADAS basée sur ProAI de ZF prend en charge jusqu’à 66 TOPS de calcul et traite les entrées d’une caméra frontale de 8 mégapixels à 120 degrés associée à des radars de 77 GHz ayant une portée de détection de 150 mètres, permettant une interprétation de voie robuste alimentée par l’IA.

Adoption Croissante de l’ADAS dans les Véhicules de Gamme Moyenne et Économique

Une opportunité de marché majeure est la démocratisation rapide des technologies avancées d’assistance au conducteur dans les véhicules de gamme moyenne et d’entrée de gamme. Les constructeurs automobiles réduisent les coûts des capteurs, optimisent les architectures logicielles et tirent parti des économies d’échelle pour intégrer le LDWS de manière plus abordable. Ce changement élargit l’adoption au-delà des modèles haut de gamme, ouvrant un potentiel de croissance substantiel dans les catégories de véhicules à grand volume. Les gouvernements promouvant des améliorations de sécurité sur le marché de masse accélèrent encore cette tendance, notamment en Asie-Pacifique et en Amérique latine. À mesure que le LDWS devient une attente standard parmi les acheteurs grand public, les fournisseurs ont des opportunités de développer la production, de diversifier les portefeuilles de produits et de collaborer avec les OEM sur des ensembles ADAS intégrés. La trajectoire à long terme indique une adoption croissante à tous les niveaux de prix des véhicules.

- Par exemple, le MFC500 mono-caméra de Continental, qui fait partie d’une plateforme modulaire, évolutive et interconnectée pour toutes les architectures de véhicules, offre une haute résolution d’image allant de un à huit mégapixels, un large champ de vision allant jusqu’à 125 degrés, et intègre des technologies de pointe telles que l’apprentissage automatique et les réseaux neuronaux pour des fonctions avancées d’ADAS et de conduite hautement automatisée.

Expansion des Solutions de Rechange pour les Flottes de Véhicules Anciens

Le marché secondaire présente une opportunité croissante alors que les propriétaires de véhicules et les opérateurs de flottes cherchent des mises à niveau de sécurité rentables pour les modèles plus anciens. La miniaturisation améliorée des capteurs, les systèmes de caméras plug-and-play et les kits d’installation simplifiés rendent la modernisation plus pratique. Les flottes commerciales adoptent de plus en plus ces systèmes pour réduire la responsabilité, prévenir les accidents et améliorer la surveillance des conducteurs. Les entreprises technologiques introduisent des unités LDWS de rechange avec intégration smartphone, analyses cloud et informations sur le comportement des conducteurs, offrant une valeur ajoutée. Alors que les programmes de sécurité routière promeuvent les avantages de l’ADAS, le segment du marché secondaire est positionné pour une expansion accélérée, surtout sur les marchés avec de grandes populations de véhicules vieillissants.

Défis Clés :

Limitations de Performance en Cas de Mauvais Marquage Routier et de Mauvaises Conditions Météorologiques

Malgré les progrès technologiques, la performance des LDWS souffre encore dans des environnements avec des marquages routiers incohérents, de fortes pluies, de la neige, du brouillard ou des conditions de faible luminosité. Les systèmes basés sur des caméras—qui dominent le marché—ont du mal à détecter les voies avec précision sans indices visuels clairs. Les régions avec des réseaux routiers mal entretenus connaissent plus de fausses alertes ou de désactivation du système, réduisant la confiance des conducteurs. Bien que le radar et la fusion de capteurs puissent atténuer certaines limitations, ces systèmes sont plus coûteux et moins fréquemment mis en œuvre dans les véhicules grand public. La fiabilité par mauvais temps reste un défi critique alors que les réglementations mondiales de sécurité se resserrent. Surmonter cela nécessite des algorithmes plus résilients, une calibration améliorée des capteurs et une plus grande standardisation de la qualité des marquages routiers.

Coûts d’Intégration Élevés et Problèmes de Compatibilité dans les Installations de Rechange

Bien que les solutions LDWS de rechange se développent, la complexité et le coût de l’installation restent des obstacles majeurs. La modernisation nécessite souvent un alignement précis des caméras, des outils de calibration spécialisés et une intégration avec l’électronique existante du véhicule, entraînant des dépenses de service plus élevées. De nombreux véhicules anciens manquent des interfaces nécessaires ou des architectures numériques, limitant la compatibilité. Les flottes commerciales font face à des coûts d’immobilisation supplémentaires pendant l’installation, réduisant l’attrait malgré les avantages à long terme. Pour les fournisseurs, concevoir des systèmes de rechange universellement compatibles tout en maintenant la précision présente des contraintes techniques. À moins que les coûts ne diminuent et que l’installation ne devienne plus standardisée, l’adoption du marché secondaire continuera à être à la traîne par rapport à l’intégration OEM, posant un défi à une pénétration plus large du marché.

Analyse Régionale :

Amérique du Nord

L’Amérique du Nord occupe une position forte avec environ 32 % de part de marché, stimulée par des réglementations avancées sur l’ADAS, une adoption élevée par les consommateurs et une forte intégration des technologies de sécurité dans les véhicules haut de gamme et de milieu de gamme. Les États-Unis dominent la demande régionale en raison des directives de la NHTSA, des exigences de notation de sécurité cinq étoiles et du déploiement précoce des LDWS basés sur des caméras dans les flottes de passagers et commerciales. Les OEM tels que Ford, GM et Tesla intègrent les LDWS en tant que caractéristiques standard ou optionnelles, renforçant la pénétration. Les initiatives de modernisation des flottes et les incitations croissantes des assurances accélèrent encore l’adoption. Le Canada, avec son accent croissant sur la sécurité routière, contribue à une expansion régionale stable.

Europe

L’Europe représente environ 28% de part de marché, soutenue par des protocoles Euro NCAP stricts et une adoption généralisée de l’ADAS par les OEM dans toutes les catégories de véhicules. L’Allemagne, la France et le Royaume-Uni sont en tête des déploiements alors que les fabricants intègrent le LDWS dans des suites de sécurité plus larges pour se conformer aux directives du règlement général de sécurité de l’UE. La région bénéficie d’une infrastructure routière bien entretenue, permettant une détection de voie basée sur caméra de haute précision. Les flottes commerciales équipent de plus en plus le LDWS pour répondre aux normes de sécurité des entreprises et réduire la responsabilité. Une forte sensibilisation des consommateurs, une électrification élevée des véhicules et une adoption rapide des fonctions semi-autonomes renforcent la position de l’Europe en tant que marché mature pour le LDWS.

Asie-Pacifique

L’Asie-Pacifique représente la région à la croissance la plus rapide avec une part de marché estimée à 27%, stimulée par une production de véhicules en plein essor, une sensibilisation croissante à la sécurité et une pénétration rapide de l’ADAS en Chine, au Japon et en Corée du Sud. Les OEM chinois intègrent le LDWS dans les modèles de masse pour répondre aux normes de sécurité en évolution et aux exigences de compétitivité. Les technologies automobiles établies du Japon et l’accent mis sur la sécurité des conducteurs âgés contribuent à une demande constante. L’Inde et l’Asie du Sud-Est montrent une adoption croissante à mesure que les véhicules de milieu de gamme commencent à incorporer des fonctionnalités de déviation de voie. L’alignement réglementaire croissant, la fabrication de capteurs rentable et les initiatives gouvernementales solides en matière de sécurité routière positionnent l’Asie-Pacifique pour une croissance continue élevée.

Amérique latine

L’Amérique latine détient environ 7% de part de marché, avec une adoption concentrée au Brésil, au Mexique et en Argentine. La disponibilité croissante de l’ADAS dans les voitures particulières de milieu de gamme et l’augmentation des importations de modèles technologiquement avancés soutiennent l’expansion du marché. L’adoption réglementaire reste progressive, mais les opérateurs de flotte adoptent de plus en plus le LDWS pour réduire les taux d’accidents et l’exposition aux assurances. La variabilité économique et la sensibilité aux coûts limitent la pénétration des systèmes de capteurs haut de gamme ; cependant, les installations de LDWS après-vente émergent comme une alternative viable pour les flottes plus anciennes. À mesure que les normes de sécurité régionales s’améliorent et que la production des OEM se stabilise, l’adoption du LDWS devrait gagner du terrain dans toute la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique capte environ 6% de part de marché, stimulée par une demande croissante pour les véhicules haut de gamme, l’expansion des flottes commerciales et une sensibilisation croissante aux technologies de sécurité des conducteurs. Les pays du Golfe tels que les Émirats arabes unis et l’Arabie saoudite sont en tête de l’adoption en raison d’un fort pouvoir d’achat et d’un accent réglementaire croissant sur la sécurité routière. Les opérateurs de transport commercial mettent en œuvre le LDWS pour réduire les accidents liés à la fatigue sur les itinéraires longue distance. En Afrique, l’adoption reste limitée mais s’améliore progressivement avec l’augmentation des importations de véhicules équipés de l’ADAS. Les défis d’infrastructure et la faible accessibilité financière des consommateurs freinent la croissance, mais les perspectives à long terme se renforcent à mesure que les politiques axées sur la sécurité évoluent.

Segmentations du marché :

Par technologie

- Systèmes basés sur caméra

- Systèmes basés sur radar

- Systèmes basés sur infrarouge

Par type de véhicule

- Voitures particulières

- Véhicules commerciaux

- Deux-roues

Par canal de vente

- Installations OEM

- Après-vente

Par utilisateur final

- Consommateurs individuels

- Opérateurs de flottes commerciales

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel :

Le paysage concurrentiel du marché des systèmes d’avertissement de sortie de voie est caractérisé par une forte participation des fournisseurs mondiaux de technologies automobiles, des fabricants de capteurs et des fournisseurs de solutions ADAS intégrées. Les entreprises leaders se concentrent sur l’avancement des modules de caméra, le traitement d’images piloté par l’IA et les capacités de fusion de capteurs pour améliorer la précision de la détection de voie et permettre une intégration transparente avec des plateformes d’assistance au conducteur plus larges. Les fournisseurs établis de niveau 1 collaborent étroitement avec les OEM pour développer des packages LDWS modulaires qui répondent aux réglementations de sécurité régionales et aux exigences évolutives de conception des véhicules. La différenciation concurrentielle se concentre de plus en plus sur les algorithmes logiciels, la performance en basse lumière et la fiabilité dans des conditions météorologiques défavorables. Les entreprises investissent également dans des architectures évolutives qui soutiennent les fonctionnalités d’automatisation de niveau 2 et 3, renforçant leur positionnement à long terme. Les nouveaux acteurs ciblent les opportunités du marché secondaire avec des unités LDWS rétrofitables optimisées pour les flottes de véhicules plus anciens. L’innovation continue, les partenariats stratégiques et l’expansion des installations de production d’électronique automobile façonnent un environnement concurrentiel axé sur le leadership technologique et la conformité réglementaire.

Analyse des acteurs clés :

- Gentex Corporation

- Mobileye

- ZF Friedrichshafen

- Aptiv

- Panasonic Automotive

- Autoliv Inc.

- Hella

- Hyundai Mobis

- Denso Corporation

- Mando Corporation

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements récents :

- En novembre 2025, Panasonic Automotive Systems Co., Ltd. a rejoint le Open Invention Network (OIN), une démarche stratégique démontrant son engagement à soutenir le développement des technologies open source dans l’industrie automobile. Bien que non spécifiquement axé sur les systèmes d’alerte de franchissement de ligne, ce partenariat souligne l’engagement plus large de Panasonic Automotive à faire progresser les technologies de véhicules définis par logiciel et à soutenir le développement de logiciels embarqués avancés nécessaires pour les applications ADAS de nouvelle génération.

- En octobre 2025, Aptiv a annoncé sa plateforme radar la plus avancée à ce jour, les radars de Génération 8 (Gen 8) conçus pour répondre aux besoins évolutifs des futurs systèmes avancés d’assistance à la conduite (ADAS). Conçus pour la conduite mains libres dans des environnements urbains complexes, les radars Gen 8 d’Aptiv offrent une perception supérieure et une efficacité de coût grâce à des unités radar frontales et d’angle, offrant une fiabilité par tous les temps et des capacités de perception 4D.

- En octobre 2025, Mobileye a annoncé une expansion significative de sa présence en Inde grâce à une collaboration stratégique avec VVDN Technologies Pvt. Ltd., une entreprise indienne de premier plan en services d’ingénierie et de fabrication de niveau 1. Dans le cadre de ce protocole d’accord (MoU), les deux entreprises travailleront ensemble pour localiser des solutions ADAS clés, y compris des systèmes basés sur la famille de puces EyeQ™ et les capteurs associés, afin de soutenir les constructeurs automobiles indiens. Ce partenariat vise à tirer parti de la feuille de route mondiale des produits de Mobileye et des technologies avancées d’assistance à la conduite avec les capacités locales approfondies d’ingénierie et de fabrication de VVDN, permettant un délai de mise sur le marché plus rapide et une personnalisation pour les fabricants automobiles indiens et leurs plateformes prêtes à l’exportation.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur la technologie, le type de véhicule, le canal de vente, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir :

- Le LDWS intégrera de plus en plus la reconnaissance de voie pilotée par l’IA pour améliorer la précision dans des conditions de faible visibilité et de routes complexes.

- Les constructeurs automobiles étendront l’adoption du LDWS aux véhicules de milieu de gamme et d’entrée de gamme à mesure que l’ADAS deviendra une caractéristique de sécurité standard.

- Les architectures de fusion de capteurs combinant caméras, radar et LiDAR amélioreront la fiabilité du système et soutiendront des niveaux d’automatisation plus élevés.

- Les mises à jour logicielles à distance permettront des améliorations continues des performances du LDWS et le recalibrage du système sans visites de service.

- Les flottes commerciales adopteront le LDWS de manière plus agressive pour réduire les taux d’accidents et atteindre les objectifs de conformité en matière de sécurité d’entreprise.

- Les organismes de réglementation du monde entier renforceront les mandats de sécurité, accélérant l’intégration des OEM sur toutes les nouvelles plateformes de véhicules.

- Les solutions LDWS du marché secondaire gagneront en popularité à mesure que la technologie deviendra plus facile à installer et plus rentable.

- L’intégration avec des systèmes électroniques de cockpit avancés et des contrôleurs de domaine centralisés rationalisera le traitement et réduira la latence.

- Les marchés émergents connaîtront une croissance rapide à mesure que les réglementations locales évolueront et que les véhicules équipés d’ADAS deviendront plus accessibles.

- Les écosystèmes collaboratifs entre les OEM automobiles, les entreprises de semi-conducteurs et les fournisseurs de logiciels ADAS stimuleront les innovations de prochaine génération du LDWS.