Aperçu du marché mondial des systèmes de distribution d’oxyde nitrique inhalé (iNO) :

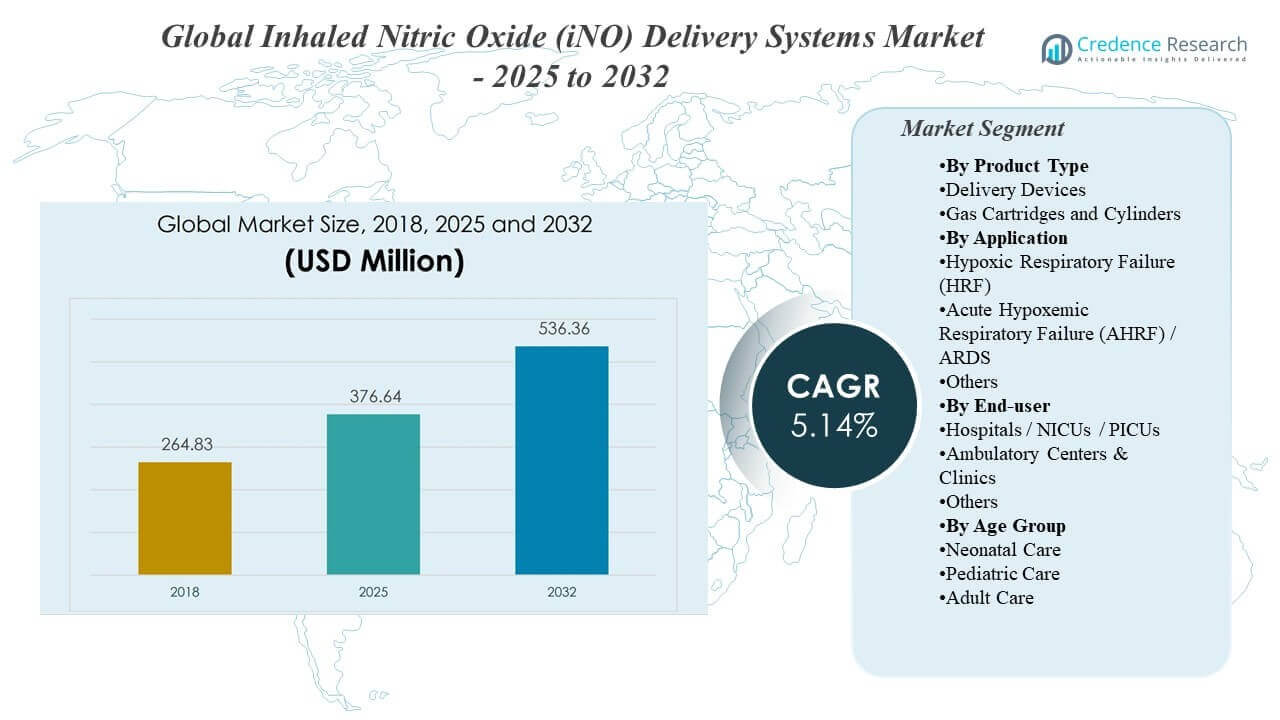

Le marché mondial des systèmes de distribution d’oxyde nitrique inhalé (iNO) était évalué à 264,83 millions USD en 2018, a atteint 376,64 millions USD en 2025, et devrait croître jusqu’à 536,36 millions USD d’ici 2032, avec un TCAC de 5,14 % entre 2025 et 2032. L’utilisation des soins intensifs en milieu hospitalier reste le principal moteur de la demande car la thérapie par oxyde nitrique inhalé est généralement initiée, titrée et surveillée dans des environnements contrôlés de soins intensifs et de soins intensifs néonatals nécessitant du matériel de distribution compatible, des équipes respiratoires formées et une surveillance continue des gaz. La dynamique de croissance est également soutenue par une utilisation croissante en dehors des voies néonatales uniquement, à mesure que les protocoles de soins intensifs, la portabilité des dispositifs et l’intégration des flux de travail s’améliorent dans davantage de sites.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2024 |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Taille du marché des systèmes de distribution d’oxyde nitrique inhalé (iNO) 2025 |

376,64 millions USD |

| Marché des systèmes de distribution d’oxyde nitrique inhalé (iNO), TCAC |

5,14% |

| Taille du marché des systèmes de distribution d’oxyde nitrique inhalé (iNO) 2032 |

536,36 millions USD |

Tendances et perspectives clés du marché

- Le marché devrait passer de 376,64 millions USD (2025) à 536,36 millions USD (2032), reflétant un TCAC de 5,14 % (2025–2032).

- Les soins pédiatriques représentaient la principale demande par groupe d’âge avec une part de 74,3 % en 2025, reflétant la forte dépendance clinique à la thérapie par iNO dans les voies respiratoires néonatales et pédiatriques.

- Les hôpitaux / unités de soins intensifs néonatals / unités de soins intensifs pédiatriques représentaient la plus grande part des utilisateurs finaux avec 78,9 % en 2025, soutenue par les exigences de surveillance et les flux de travail d’administration intégrés aux ventilateurs.

- L’échec respiratoire hypoxique (HRF) a mené la demande d’application avec une part de 47,1 % en 2025, renforcée par des protocoles de soins établis et des pratiques de sevrage de dosage dans des contextes aigus.

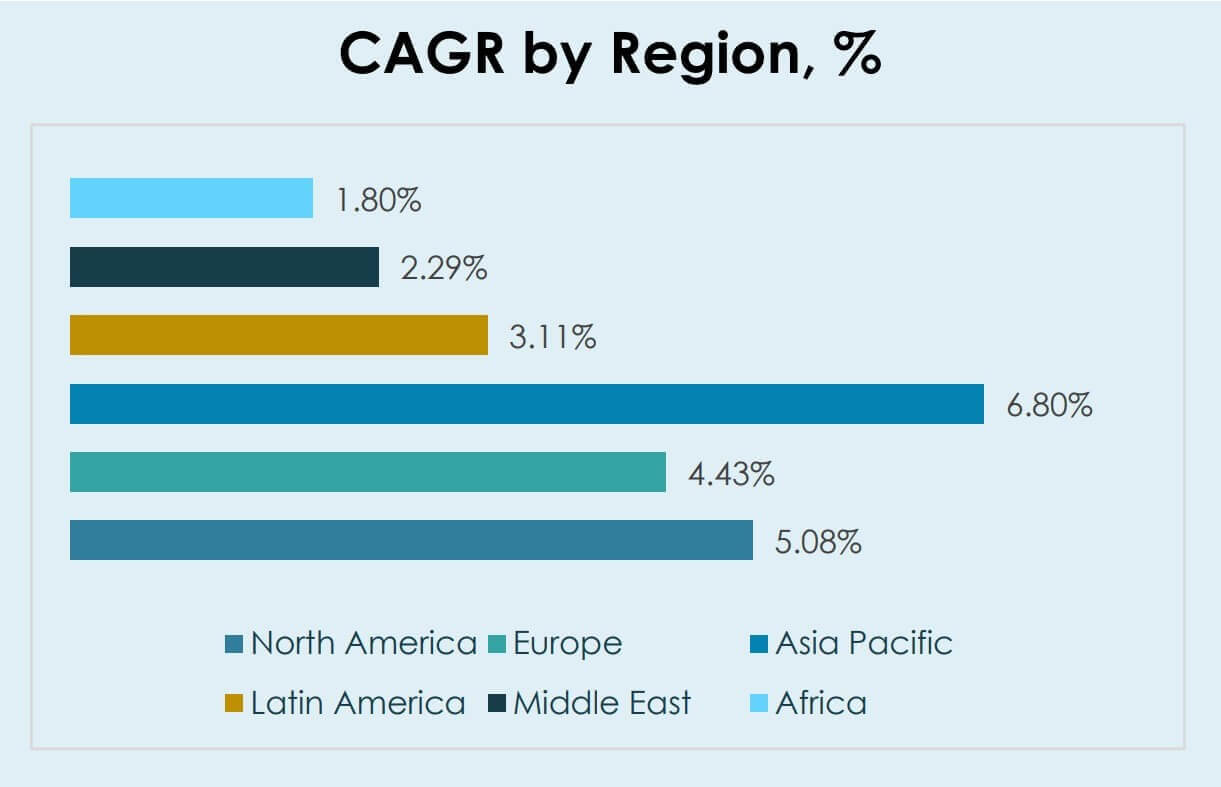

- L’Asie-Pacifique est positionnée comme la région à la croissance la plus rapide avec un TCAC de 6,80 % (2025–2032), surpassant l’Amérique du Nord (5,08 %) et l’Europe (4,43 %) sur la même période.

Analyse des segments

La demande pour les solutions du marché mondial des systèmes de distribution d’oxyde nitrique inhalé (iNO) reste concentrée dans les environnements de soins respiratoires à haute intensité où le contrôle continu du dosage, la surveillance des gaz et la compatibilité avec les ventilateurs sont essentiels. Les voies cliniques dans l’insuffisance respiratoire néonatale et pédiatrique maintiennent une utilisation structurellement soutenue, et les décisions d’achat privilégient souvent les verrous de sécurité, la fiabilité de la délivrance des doses et la facilité d’intégration dans les circuits respiratoires existants. L’utilisation récurrente de consommables et les besoins de service influencent également les considérations de coût total de possession, en particulier pour les centres à haut volume.

Les préférences de configuration des produits reflètent souvent un équilibre entre la familiarité des flux de travail installés et les exigences d’efficacité opérationnelle. Les établissements avec des protocoles établis en soins intensifs et en soins intensifs néonatals ont tendance à valoriser les approches de livraison standardisées qui réduisent le temps de configuration et simplifient la formation du personnel. L’adoption de conceptions de livraison améliorées est également liée aux besoins de portabilité, à la charge de maintenance et à la capacité de soutenir un dosage cohérent à travers différents modes de ventilateur et profils de patients.

Par Aperçus du Type de Produit

Les cartouches et cylindres de gaz ont occupé la position de leader en 2025 en raison des flux de travail hérités répandus qui reposent sur un approvisionnement en gaz standardisé et des procédures de manipulation familières dans les environnements de soins intensifs. Les formats d’approvisionnement en gaz soutiennent des schémas d’achat récurrents car les exigences de configuration et de réapprovisionnement de la thérapie créent une demande constante dans les centres à fort volume. Les priorités de contrôle des infections et de standardisation encouragent également l’utilisation de consommables compatibles qui s’alignent avec les circuits respiratoires établis. Les dispositifs de livraison bénéficient d’une innovation continue liée à la simplification des flux de travail et à la portabilité, en particulier pour les sites recherchant une intégration de déploiement et de surveillance plus facile.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Aperçus de l’Application

L’insuffisance respiratoire hypoxique (IRH) représentait la plus grande part de 47,1% en 2025. Les voies de l’IRH dans les soins néonatals et pédiatriques soutiennent une utilisation soutenue car l’initiation et la titration de la thérapie sont étroitement protocolisées et surveillées dans les environnements de soins intensifs néonatals. La gestion de l’IRH implique souvent une observation continue et un sevrage structuré, ce qui augmente l’utilisation du système de livraison par cas. La demande pour l’insuffisance respiratoire hypoxémique aiguë (IRHA) / SDRA est soutenue par des charges de cas de soins critiques plus larges et l’évaluation de l’utilisation de l’iNO dans la gestion de l’hypoxémie sévère où la surveillance et le contrôle du dosage restent centraux.

Par Aperçus de l’Utilisateur Final

Les hôpitaux / unités de soins intensifs néonatals / unités de soins intensifs pédiatriques représentaient la plus grande part de 78,9% en 2025. Les environnements hospitaliers restent dominants car la thérapie iNO nécessite une intégration avec le ventilateur, une surveillance en temps réel et une capacité d’escalade rapide qui s’aligne avec l’infrastructure et le personnel des soins intensifs. La concentration de cas néonatals et pédiatriques éligibles dans les unités de soins intensifs néonatals et pédiatriques augmente également l’intensité d’utilisation dans les environnements hospitaliers. Les centres ambulatoires et les cliniques restent plus petits mais continuent de gagner en pertinence là où des flux de travail de livraison simplifiés et la décentralisation des soins élargissent les environnements possibles pour l’initiation et la surveillance de la thérapie.

Par Aperçus du Groupe d’Âge

Les soins pédiatriques représentaient la plus grande part de 74,3% en 2025. Les voies pédiatriques et néonatales continuent d’ancrer la demande car la valeur clinique est bien établie dans des flux de travail de gestion spécifiques à l’insuffisance respiratoire et à l’hypertension pulmonaire qui sont étroitement surveillés. Les environnements de soins pédiatriques à haute intensité soutiennent l’adhésion aux exigences de dosage, de surveillance et de sécurité qui façonnent la sélection et les cycles de remplacement des dispositifs. La croissance des soins aux adultes est influencée par les dynamiques d’adoption des soins critiques et l’expansion des protocoles de gestion des insuffisances respiratoires sévères qui nécessitent une livraison de dose cohérente et une compatibilité avec l’équipement respiratoire des soins intensifs.

Moteurs du Marché des Systèmes de Livraison de l’Oxyde Nitrique Inhalé

Expansion de la capacité de soins respiratoires en unités de soins intensifs néonatals/pédiatriques et utilisation de thérapies protocolisées

L’augmentation de la capacité de soins intensifs néonatals et pédiatriques accroît le nombre de sites capables d’administrer et de surveiller la thérapie par iNO. Les parcours cliniques pour l’hypoxémie sévère et les conditions associées nécessitent souvent un dosage contrôlé et une surveillance continue, soutenant une utilisation régulière des systèmes de délivrance. Les protocoles standardisés encouragent des flux de travail répétables qui augmentent l’utilisation des dispositifs par épisode de patient éligible. Les achats favorisent également les systèmes qui réduisent les erreurs d’installation et soutiennent une performance de dosage cohérente à travers différentes configurations de ventilateurs.

- Par exemple, l’INOmax EVOLVE DS de Mallinckrodt combine le système de délivrance principal, le système de surveillance, 2 compartiments pour cylindres, un mélangeur électronique et des systèmes de secours dans un seul boîtier, tandis que chaque mini-cylindre de 0,4 L pèse 1,43 lb, contient 4 880 ppm d’INOmax, et est rempli à 3 000 psig, soutenant une installation standardisée et un dosage contrôlé dans les flux de travail de soins intensifs néonatals.

Remplacement de la base installée et modernisation des flux de travail dans les hôpitaux

Les hôpitaux maintiennent des flottes mixtes d’équipements respiratoires et poursuivent souvent la modernisation pour améliorer les caractéristiques de sécurité, l’intégration de la surveillance et la fiabilité opérationnelle. Les cycles de remplacement sont façonnés par l’économie du cycle de vie, le support de service et le besoin de maintenir la disponibilité dans les unités à forte intensité de soins. La standardisation à travers les chambres de soins intensifs et les réseaux multi-sites augmente également la demande pour des plateformes de délivrance cohérentes qui simplifient la formation et réduisent la variabilité. Les caractéristiques modernes de délivrance peuvent réduire la charge des cliniciens et améliorer la cohérence à travers les équipes de soins.

- Par exemple, le GENOSYL DS de VERO Biotech utilise une console de 16,0 lb et une cassette à usage unique de 1,0 lb, prend en charge des réglages de dose de 1 à 80 ppm, et est configuré avec deux consoles de délivrance entièrement redondantes, des caractéristiques qui soutiennent directement la portabilité, la standardisation du système et la disponibilité dans les environnements à forte intensité de soins.

Demande récurrente de consommables, cartouches et continuité de la chaîne d’approvisionnement

Les composants consommables et d’approvisionnement sont régulièrement nécessaires pour l’installation de la thérapie, l’administration continue et le maintien de flux de travail cohérents. Les centres à fort volume génèrent des schémas d’achat récurrents qui soutiennent des flux de revenus stables à travers les catégories de gaz et d’accessoires. La fiabilité de l’approvisionnement devient un facteur clé de décision car toute interruption peut perturber les protocoles de soins intensifs et la gestion des patients. En conséquence, la sélection des fournisseurs met souvent l’accent sur la disponibilité, la réponse de support et la compatibilité avec les circuits respiratoires existants.

Cas d’utilisation élargis en soins intensifs et adoption guidée par la surveillance dans la prise en charge de l’hypoxémie sévère

Les équipes de soins intensifs continuent d’évaluer la délivrance d’iNO dans la gestion de l’hypoxémie sévère où une réponse rapide et une surveillance continue sont requises. L’adoption est soutenue par des capacités de surveillance améliorées, des verrous de sécurité et une intégration des flux de travail qui réduisent la variabilité dans la délivrance des doses. Comme les charges de cas respiratoires sévères restent structurellement présentes dans les hôpitaux, la demande pour des systèmes de délivrance fiables reste soutenue dans de nombreuses régions. La familiarité clinique et les investissements dans la formation du personnel aident également à maintenir l’utilisation là où des protocoles sont établis.

Défis du marché des systèmes de délivrance de l’oxyde nitrique inhalé

La sensibilité aux coûts et les contraintes d’approvisionnement restent un facteur limitant, en particulier dans les régions où les budgets des unités de soins intensifs sont serrés et où l’adoption de la thérapie dépend du remboursement et des cycles de financement des hôpitaux. Les systèmes de délivrance doivent rivaliser pour les budgets d’investissement aux côtés des ventilateurs, des systèmes de surveillance et d’autres équipements respiratoires, ce qui peut allonger les délais d’achat et ralentir les mises à niveau. De plus, les hôpitaux privilégient souvent d’abord les équipements de soins intensifs polyvalents, retardant les investissements dédiés à la délivrance d’iNO à moins que les volumes cliniques ne justifient clairement la dépense.

- Par exemple, le LungFit PH de Beyond Air génère de l’oxyde nitrique à partir de l’air ambiant au lieu de cylindres, délivre 0,1–80 ppm sur une plage de débit de 0,5–100 L/min, et inclut un débit de secours indépendant de 1 L/min à 220 ppm.

La complexité opérationnelle crée également des obstacles à une adoption plus large car une administration sûre nécessite un personnel formé, une compatibilité avec les ventilateurs et une surveillance fiable de la dose délivrée. La variabilité des équipements respiratoires et des protocoles spécifiques aux sites peut augmenter l’effort d’intégration, ce qui peut limiter l’expansion dans des environnements de moindre acuité. La continuité de l’approvisionnement en gaz et en consommables peut également influencer les décisions d’adoption, en particulier pour les réseaux multi-sites qui privilégient une logistique prévisible. Ces facteurs soulèvent des préoccupations concernant le coût total de possession et peuvent conduire à une préférence pour des systèmes plus simples avec de meilleures garanties de service et d’approvisionnement.

Tendances et opportunités du marché

La portabilité et la simplification des flux de travail deviennent de plus en plus importantes à mesure que la prestation de soins se déplace à travers des réseaux distribués et que les hôpitaux recherchent une standardisation avec une charge de formation réduite. Les systèmes qui réduisent les étapes de configuration, améliorent la clarté de la surveillance et s’intègrent facilement dans les flux de travail respiratoires existants sont de plus en plus favorisés. Ces priorités soutiennent les opportunités de mises à niveau des appareils et une pénétration plus large au sein des groupes hospitaliers qui souhaitent des performances cohérentes sur tous les sites. Les fournisseurs qui réduisent le temps de configuration et permettent une adoption plus rapide par les cliniciens peuvent gagner des parts dans les appels d’offres axés sur les mises à niveau.

- Par exemple, le ventilateur de transport HAMILTON‑T1 de Hamilton Medical pèse 6,5 kg, offre jusqu’à 8 heures de fonctionnement sur batterie avec deux batteries, et est construit autour de l’approche commune de l’interface utilisateur de l’entreprise à travers les réglages des ventilateurs, ce qui facilite la standardisation des soins au chevet aux cas d’utilisation de transport.

L’intégration numérique et la capture de données renforcent les critères d’achat à mesure que les hôpitaux se concentrent davantage sur la surveillance, l’auditabilité et la conformité aux protocoles. Les appareils qui soutiennent le suivi fiable de la dose délivrée, des alarmes et de l’historique de la thérapie s’alignent sur les initiatives de sécurité et de qualité en soins intensifs. Ces tendances élargissent les opportunités pour les fournisseurs capables de proposer des modèles de service intégrés et des écosystèmes d’appareils alignés sur les flux de travail. L’interopérabilité avec les systèmes informatiques hospitaliers et les diagnostics de service à distance peuvent encore différencier les fournisseurs à mesure que les hôpitaux développent l’infrastructure de soins connectés.

Aperçus régionaux

Amérique du Nord

Il est prévu que l’Amérique du Nord croisse à un TCAC de 5,08 % entre 2025 et 2032, soutenue par des protocoles établis de thérapie en soins intensifs (ICU) et en soins intensifs néonatals (NICU), ainsi qu’une pénétration plus élevée des pratiques avancées de surveillance respiratoire. Les achats hospitaliers en Amérique du Nord privilégient souvent la fiabilité du dosage, l’intégration des flux de travail et le support de service, ce qui soutient l’activité de remplacement et de mise à niveau. L’accent continu sur la standardisation à travers les systèmes hospitaliers soutient la demande pour des plateformes de livraison et des accessoires compatibles.

Europe

L’Europe devrait s’étendre à un TCAC de 4,43 % de 2025 à 2032, reflétant une adoption régulière soutenue par des initiatives de modernisation hospitalière et des voies de soins critiques basées sur des protocoles. Les achats en Europe ont tendance à être plus sensibles aux prix, augmentant l’accent sur la valeur du cycle de vie, le temps de fonctionnement et l’efficacité de la maintenance. La standardisation à travers les réseaux hospitaliers publics et privés soutient également la demande pour des flux de travail de livraison cohérents.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer la croissance la plus rapide avec un TCAC de 6,80 % sur 2025–2032, stimulée par l’expansion de la capacité de soins critiques, l’accès croissant à la gestion respiratoire avancée et une disponibilité plus large des services spécialisés néonatals et pédiatriques. Le développement des infrastructures hospitalières et l’augmentation des capacités cliniques soutiennent l’adoption des systèmes de livraison d’iNO là où les volumes de patients éligibles augmentent. La croissance bénéficie également de la modernisation des flux de travail de soins respiratoires dans les réseaux hospitaliers en expansion.

Amérique latine

L’Amérique latine devrait croître à un TCAC de 3,11 % entre 2025 et 2032, avec une adoption influencée par une distribution inégale des infrastructures de soins intensifs et des contraintes budgétaires à travers les systèmes de santé. La demande reste concentrée dans les hôpitaux tertiaires et les principaux centres néonatals où la surveillance et le personnel spécialisé sont disponibles. La continuité de l’approvisionnement et l’abordabilité continuent de façonner les décisions d’achat, limitant une expansion rapide dans les environnements moins dotés en ressources.

Moyen-Orient & Afrique

La croissance au Moyen-Orient est projetée à un TCAC de 2,29 % (2025–2032) et la croissance en Afrique est projetée à un TCAC de 1,80 % (2025–2032), reflétant une expansion plus lente liée à une capacité inégale des soins intensifs, des budgets contraints et un accès variable aux soins respiratoires spécialisés. La demande est largement concentrée dans les centres à plus haute capacité qui peuvent soutenir une administration et une surveillance sûres. Les décisions d’achat mettent souvent l’accent sur la fiabilité de l’approvisionnement, la disponibilité du service et la compatibilité avec l’équipement respiratoire des soins intensifs existants.

Paysage Concurrentiel

La concurrence sur le marché mondial des systèmes de livraison d’oxyde nitrique inhalé (iNO) est façonnée par la fiabilité des systèmes, la précision du dosage, les verrous de sécurité et la compatibilité avec les environnements de ventilateurs de soins intensifs. Les fournisseurs se différencient par l’intégration des flux de travail, la portabilité, les interfaces de surveillance et la réactivité du service qui soutient le temps de fonctionnement dans les soins à haute intensité. Les acheteurs hospitaliers évaluent couramment le coût total de possession à travers les consommables, la maintenance et le fardeau de la formation, ce qui élève l’importance des modèles de service évolutifs et de la fiabilité de l’approvisionnement.

Mallinckrodt Pharmaceuticals est positionné autour d’une présence clinique établie et de la capacité à soutenir les flux de travail hospitaliers nécessitant une performance de dosage constante et un fort soutien client. L’évolution du portefeuille et les améliorations du système de distribution soutiennent la continuité à travers les environnements de base installée et aident à répondre aux priorités des hôpitaux en matière de standardisation et de sécurité. Le positionnement commercial bénéficie également des relations avec les parties prenantes des soins critiques et de la capacité à aligner les systèmes de distribution avec l’utilisation en soins intensifs et néonatals basée sur des protocoles.

Le rapport de recherche et de croissance de l’industrie comprend des analyses détaillées du paysage concurrentiel du marché et des informations sur les entreprises clés, y compris :

- Mallinckrodt Pharmaceuticals

- VERO Biotech

- Linde plc.

- Beyond Air Inc.

- Air Liquide Healthcare

- International Biomedical, Inc.

- Messer Medical (Messer Group GmbH)

- Matheson Tri-Gas

- Novlead Biotechnology Co., Ltd.

- SOL Spa

- Autres

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour catégoriser les entreprises comme spécialisées, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour catégoriser les entreprises comme dominantes, leaders, fortes, tentatives et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En février 2025, Linde Gas & Equipment, une partie de Linde plc, a annoncé la soumission d’une demande 510(k) à la FDA des États-Unis pour le NOXBOX I PLUS, un système de distribution et de surveillance de l’oxyde nitrique pour NOXIVENT, le positionnant comme une nouvelle avancée produit sur ce marché.

- En mars 2025, Beyond Air Inc. a également annoncé un partenariat avec le Vanderbilt University Medical Center, qui est devenu le premier site de référence pour LungFit PH afin d’aider à évaluer et à démontrer les avantages cliniques et opérationnels de sa technologie d’oxyde nitrique inhalé sans réservoir.

- En juin 2025, Beyond Air a annoncé la soumission d’un supplément PMA à la FDA pour LungFit PH II, une version de nouvelle génération de son système de distribution d’oxyde nitrique. La société a déclaré que LungFit PH II est plus petit, plus léger, prêt pour le transport, et conçu en utilisant les retours des thérapeutes respiratoires, avec pour objectif d’élargir son utilisation dans davantage de contextes de soins.

- En novembre 2025, Linde plc. a abordé des actions correctives liées à la performance associées à un système de distribution d’oxyde nitrique dans des conditions de fonctionnement spécifiques. Ce développement est important car la compatibilité avec les ventilateurs et la stabilité de la dose restent des exigences de sécurité essentielles qui influencent directement les décisions d’achat des hôpitaux et la confiance dans les protocoles.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

USD 376,64 millions |

| Prévision de revenus en 2032 |

USD 536,36 millions |

| Taux de croissance (CAGR) |

5,14% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026–2032 |

| Unités quantitatives |

USD millions |

| Segments couverts |

Par Type de Produit, Par Application, Par Utilisateur Final, Par Groupe d’Âge |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

Mallinckrodt Pharmaceuticals; VERO Biotech; Linde plc.; Beyond Air Inc.; Air Liquide Healthcare; International Biomedical, Inc.; Messer Medical (Messer Group GmbH); Matheson Tri-Gas; Novlead Biotechnology Co., Ltd.; SOL Spa; Autres entreprises |

| Nombre de Pages |

328 |

Segmentation

Par Type de Produit

- Dispositifs de Distribution

- Cartouches et Cylindres de Gaz

Par Application

- Insuffisance Respiratoire Hypoxique (HRF)

- Insuffisance Respiratoire Hypoxémique Aiguë (AHRF) / SDRA

- Autres

Par Utilisateur Final

- Hôpitaux / USIN / USIP

- Centres ambulatoires & cliniques

- Autres

Par groupe d’âge

- Soin néonatal

- Soin pédiatrique

- Soin adulte

Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique