Aperçu du marché :

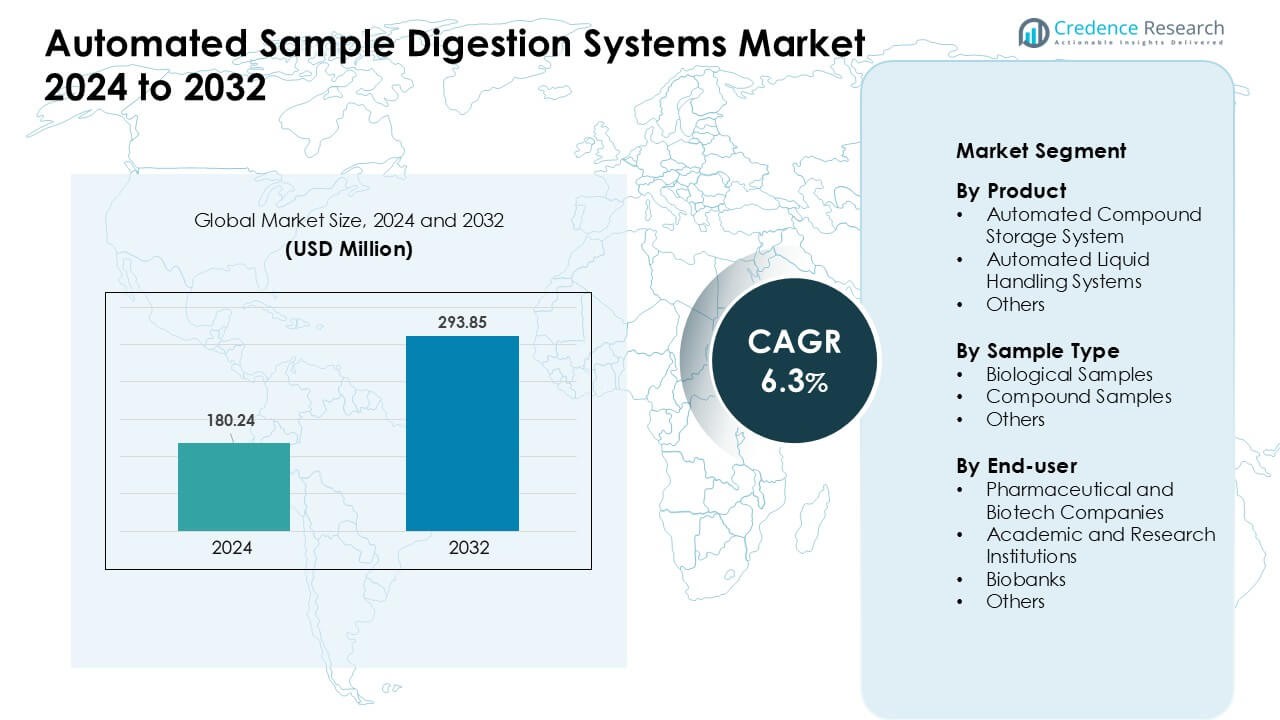

Le marché des systèmes automatisés de digestion d’échantillons était évalué à 180,24 millions USD en 2024 et devrait atteindre 293,85 millions USD d’ici 2032, avec un TCAC de 6,3 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Systèmes Automatisés de Digestion d’Échantillons 2024 |

180,24 millions USD |

| Marché des Systèmes Automatisés de Digestion d’Échantillons, TCAC |

6,3% |

| Taille du Marché des Systèmes Automatisés de Digestion d’Échantillons 2032 |

293,85 millions USD |

L’Amérique du Nord a dominé le marché des systèmes automatisés de digestion d’échantillons en 2024 avec environ 37 % de part, grâce à une forte adoption dans les laboratoires pharmaceutiques, biotechnologiques et académiques. Le marché est influencé par des acteurs majeurs tels qu’Aurora, PerkinElmer, Milestone Srl, CEM Corporation, SEAL Analytical, Anton Paar, SCP SCIENCE, HORIBA, Berghof Products + Instruments, et Analytik Jena. Ces entreprises renforcent leur compétitivité grâce à des plateformes de digestion automatisées avancées, des fonctionnalités de sécurité améliorées et une forte compatibilité avec les flux de travail de spectrométrie de masse. Leur concentration sur la précision, le débit et le contrôle piloté par logiciel aide à étendre l’adoption dans les environnements de recherche à haut débit et de tests réglementés, soutenant ainsi le leadership régional continu.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché :

- Le marché des systèmes automatisés de digestion d’échantillons a atteint une valeur de 24 millions USD en 2024 et croîtra à un TCAC stable de 6,3 % jusqu’en 2032.

- La demande croissante pour des flux de travail à haut débit stimule l’adoption, les systèmes de manipulation de liquides représentant environ 46 % de part en 2024.

- Les tendances de l’automatisation intelligente s’étendent alors que les laboratoires utilisent des robots intégrés et des plateformes connectées pour améliorer la vitesse et la précision.

- Les acteurs clés rivalisent grâce à des unités de digestion avancées et des mises à jour logicielles qui soutiennent une manipulation précise et sécurisée des échantillons.

- L’Amérique du Nord a dominé avec environ 37 % de part en 2024, tandis que l’Asie-Pacifique a connu une croissance rapide, et les échantillons biologiques ont dominé le segment des types d’échantillons avec près de 52 % de part.

Analyse de la segmentation du marché :

Par Produit

Les systèmes automatisés de manipulation de liquides ont occupé la position dominante en 2024 avec environ 46 % de part. Ces systèmes ont connu une forte demande en raison des besoins croissants pour des flux de travail à haut débit et des taux d’erreur manuelle réduits. Les laboratoires dans les secteurs pharmaceutiques et biotechnologiques ont privilégié ces plateformes car elles soutiennent un pipetage précis et une préparation d’échantillons cohérente. Les fournisseurs ont également ajouté des logiciels avancés et des robots intégrés, ce qui a amélioré la vitesse et la précision. Les systèmes de stockage automatisé de composés se sont étendus alors que les entreprises augmentaient la taille des bibliothèques chimiques, tandis que d’autres produits ont connu une croissance régulière mais sont restés plus petits car les utilisateurs ont privilégié la manipulation flexible des liquides pour les tâches de digestion de routine.

- Par exemple, Beckman Coulter Life Sciences propose la famille de postes de travail de manipulation de liquides automatisés Biomek qui permet de traiter 96 échantillons ou plus en une seule fois, permettant aux laboratoires de préparer 50 microgrammes de protéines à partir de 96 échantillons pour la digestion trypsique en moins d’une heure.

Par Type d’Échantillon

Les échantillons biologiques ont dominé ce segment en 2024 avec près de 52 % de part. La croissance est venue de l’utilisation croissante des études génomiques, protéomiques et cellulaires nécessitant des étapes de digestion contrôlées. Les systèmes automatisés ont aidé les laboratoires à traiter de grands volumes avec une meilleure reproductibilité et des résultats en aval plus propres. De nombreux chercheurs ont adopté des modules de digestion fermés et sans contamination pour manipuler des matériaux biologiques sensibles. Les échantillons composés ont connu une adoption régulière dans les programmes de dépistage chimique et pharmaceutique, mais leur part est restée inférieure car les flux de travail biologiques formaient l’application principale dans les laboratoires cliniques et des sciences de la vie.

- Par exemple, une récente étude protéomique utilisant un flux de travail entièrement automatisé a traité 192 échantillons dérivés de cellules en six heures, conduisant à l’identification d’environ 8 000 groupes de protéines et 130 000 précurseurs de peptides par jour lorsqu’ils sont combinés avec un spectromètre de masse haute sensibilité.

Par utilisateur final

Les entreprises pharmaceutiques et biotechnologiques ont dominé le segment des utilisateurs finaux en 2024 avec environ 48 % de part. Ces organisations se sont appuyées sur la digestion automatisée pour soutenir le dépistage à haut volume, les flux de travail réglementés et les délais rapides de découverte de médicaments. L’adoption a augmenté à mesure que les entreprises recherchaient une plus grande précision, une charge de travail manuelle réduite et une meilleure traçabilité dans des environnements contrôlés par la qualité. Les institutions académiques et de recherche ont élargi l’utilisation pour la recherche omique mais manquaient de la même échelle de débit industriel. Les biobanques ont également contribué à la croissance grâce à une manipulation standardisée des échantillons, tandis que d’autres utilisateurs détenaient des parts plus petites en raison de besoins de traitement limités.

Principaux moteurs de croissance :

Demande croissante pour le traitement d’échantillons à haut débit

Le besoin croissant de flux de travail à haut débit reste un moteur majeur pour le marché des systèmes de digestion d’échantillons automatisés. Les laboratoires de recherche, les entreprises biopharmaceutiques et les installations analytiques gèrent des charges d’échantillons croissantes provenant de la génomique, de la protéomique, de la métabolomique et du dépistage pharmaceutique. La digestion manuelle ralentit l’analyse en aval et augmente la variabilité, de sorte que les plateformes automatisées aident les équipes à maintenir une vitesse de traitement et une précision constantes. De nombreux utilisateurs adoptent également l’automatisation pour respecter des délais stricts dans la découverte de médicaments et les tests réglementés. Un débit plus élevé réduit les goulots d’étranglement dans les pipelines LC-MS et GC-MS, ce qui renforce l’efficacité opérationnelle. Cette transition se poursuit à mesure que les laboratoires modernes mettent à niveau les systèmes hérités vers des unités de digestion évolutives et fiables qui prennent en charge des volumes d’étude plus importants sans personnel supplémentaire.

- Par exemple, un récent flux de travail automatisé de bout en bout décrit dans la littérature a traité 96 échantillons en une seule exécution pour la protéomique ascendante, gérant l’ensemble du pipeline de détermination de la concentration en protéines et de digestion avant l’analyse LC-MS.

Accent accru sur la précision et la reproductibilité

L’accent croissant sur la reproductibilité pousse davantage de laboratoires vers la digestion automatisée. Les étapes manuelles créent souvent des incohérences dans la température de digestion, la manipulation des réactifs et le timing, ce qui impacte la qualité finale des mesures. Les systèmes automatisés réduisent les erreurs humaines et maintiennent des conditions contrôlées à chaque cycle. Les entreprises pharmaceutiques dépendent de ces améliorations pour des flux de travail validés, tandis que les laboratoires académiques les utilisent pour améliorer l’intégrité des données. Une performance constante soutient la conformité réglementaire et la standardisation des méthodes à travers les sites mondiaux. À mesure que la médecine de précision, la découverte de biomarqueurs et les tests contrôlés par la qualité se développent, la demande pour une digestion fiable augmente davantage. Cette poussée pour des flux de travail reproductibles et traçables reste un moteur central derrière l’investissement dans l’automatisation.

- Par exemple, une étude de 2024 a rapporté un flux de travail de digestion automatisé atteignant plus de 94 % d’efficacité de digestion et plus de 98 % d’efficacité dans le marquage TMT, avec une reproductibilité intra- et inter-lots (c’est-à-dire, une cohérence entre les séries) maintenue à des niveaux élevés.

Expansion de l’Adoption dans les Flux de Travail Réglementés et Industriels

L’expansion de l’adoption dans les industries réglementées stimule la croissance du marché. Les laboratoires pharmaceutiques, biotechnologiques, de tests environnementaux et de sécurité alimentaire doivent répondre à des exigences strictes en matière de documentation et de qualité. La digestion automatisée soutient les dossiers électroniques, le suivi des lots et les protocoles validés qui aident les équipes à respecter les normes de conformité. De nombreuses organisations cherchent également à réduire la charge de travail manuelle et à diminuer l’exposition des opérateurs aux réactifs dangereux. Les modules automatisés aident à maintenir la sécurité tout en améliorant le débit et le contrôle des coûts. À mesure que de plus en plus d’industries passent à des cadres numériques de QA/QC, la digestion automatisée devient centrale pour les tests de routine. Cette tendance se renforce à mesure que les agences réglementaires mettent l’accent sur des flux de travail prêts pour l’audit et des performances analytiques cohérentes à travers de grands réseaux.

Tendances Clés & Opportunités :

Intégration Croissante avec la Robotique et les Systèmes de Laboratoire Intelligents

L’intégration avec la robotique et les plateformes de laboratoire numériques a émergé comme une tendance clé. Les laboratoires connectent de plus en plus les unités de digestion automatisées avec des bras robotiques, des outils de suivi des échantillons et des systèmes de flux de travail basés sur le cloud. Cette configuration permet une automatisation de bout en bout, de la réception des échantillons à la sortie analytique, améliorant à la fois la vitesse et la fiabilité. L’utilisation croissante de la planification assistée par IA et de la maintenance prédictive améliore également le temps de fonctionnement. Ces améliorations aident les grands centres de recherche à rationaliser les opérations et à réduire le temps de traitement. Les fournisseurs continuent d’ajouter des fonctions intelligentes, telles que la calibration automatisée, la surveillance en temps réel et les flux de travail adaptatifs, qui renforcent l’utilité du système dans des environnements analytiques complexes.

- Par exemple, un flux de travail de préparation d’échantillons entièrement automatisé sur le robot Opentrons OT-2 a traité 192 échantillons en parallèle en environ 6 heures, couvrant l’extraction des protéines, la digestion, le nettoyage et le chargement direct sur Evotips, produisant des échantillons prêts pour LC-MS/MS sans intervention manuelle.

Croissance dans les Applications Multi-Omics et de Recherche Avancée

Une autre tendance majeure provient de l’expansion rapide de la recherche multi-omics. La génomique, la protéomique, la métabolomique, la lipidomique et les études moléculaires environnementales reposent sur des étapes de digestion cohérentes avant l’analyse. La digestion automatisée soutient une extraction plus propre, un risque de contamination réduit et une meilleure compatibilité avec les systèmes de spectrométrie de masse. Le financement des programmes de recherche avancée dans la biotechnologie, l’agriculture et la médecine personnalisée alimente également la demande. Cela crée des opportunités pour les fabricants d’offrir des systèmes flexibles qui gèrent divers types d’échantillons, des tissus et cellules aux composés chimiques. Les études interdisciplinaires croissantes continuent d’élargir le champ d’application et encouragent l’adoption de plateformes de digestion modulaires et adaptables.

- Par exemple, une méthode de préparation d’échantillons automatisée unifiée a démontré une récupération efficace des lipides, métabolites et protéines à partir du même échantillon biologique, la rendant adaptée pour la métabolomique, la lipidomique et la protéomique non ciblées en une seule fois.

Défis Clés :

Investissement Initial Élevé et Coûts Opérationnels

Le coût initial élevé reste un défi majeur pour une adoption plus large. De nombreux laboratoires, en particulier les centres de recherche académiques et de petite taille, font face à des contraintes budgétaires et hésitent à investir dans des plateformes de digestion avancées. Les unités automatisées nécessitent des composants spécialisés, des logiciels d’intégration et des opérateurs formés, ce qui augmente à la fois les dépenses en capital et les dépenses opérationnelles. Les contrats de maintenance, les consommables et les cycles de calibration ajoutent des coûts récurrents que les petites installations peinent à soutenir. Ces obstacles financiers ralentissent l’adoption dans les régions sensibles aux prix. Les fournisseurs tentent de résoudre ce problème en proposant des modèles de location et des systèmes évolutifs, mais l’accessibilité financière reste un facteur limitant pour une pénétration large du marché.

Complexité du flux de travail et barrières à l’intégration

La complexité du flux de travail crée un autre défi car de nombreux laboratoires peinent à intégrer les systèmes de digestion automatisés avec les instruments et logiciels existants. Les configurations LC-MS et GC-MS plus anciennes peuvent nécessiter des liens personnalisés ou une infrastructure mise à niveau, ce qui retarde l’installation. Les utilisateurs ont également besoin de formation pour gérer la calibration, la configuration des méthodes et le dépannage. Les environnements informatiques de laboratoire incohérents peuvent limiter la connectivité entre les unités de digestion, les plateformes LIMS et les manipulateurs robotiques. Ces problèmes d’intégration augmentent le temps de mise en œuvre et réduisent l’efficacité opérationnelle aux premiers stades. À mesure que les laboratoires se modernisent et que les fournisseurs élargissent les fonctionnalités de compatibilité, ces défis s’atténueront, mais ils continuent de ralentir l’adoption dans les configurations traditionnelles aujourd’hui.

Analyse régionale :

Amérique du Nord

L’Amérique du Nord occupait la position de leader sur le marché des systèmes de digestion d’échantillons automatisés en 2024 avec environ 37 % de part. La croissance provient d’une forte adoption dans les laboratoires pharmaceutiques, biotechnologiques et académiques qui s’appuient sur des flux de travail automatisés pour soutenir la recherche à haut débit. La région bénéficie de réseaux avancés de spectrométrie de masse, de cadres réglementaires solides et d’investissements élevés dans les programmes de médecine de précision. Les grandes entreprises étendent également les réseaux locaux de distribution et de service, ce qui améliore l’adoption. Le financement croissant pour la génomique, le diagnostic clinique et les tests environnementaux continue de renforcer le marché régional, tandis que les institutions de recherche américaines stimulent des mises à niveau régulières des plateformes de digestion manuelles vers automatisées.

Europe

L’Europe représentait près de 29 % de part en 2024, soutenue par une infrastructure de recherche solide et des pôles de fabrication pharmaceutique bien établis. Des pays comme l’Allemagne, le Royaume-Uni et la France montrent une adoption élevée en raison de normes de qualité strictes et de la demande pour des flux de travail analytiques reproductibles. Les investissements dans les programmes multi-omiques et les tests environnementaux stimulent également l’adoption de la digestion automatisée dans les laboratoires publics. La région bénéficie de collaborations académiques actives et d’un alignement réglementaire fort qui favorise la validation des méthodes et l’automatisation. L’intérêt croissant pour les laboratoires équipés de robots continue d’élargir l’utilisation, bien que les contraintes budgétaires dans les petites institutions modèrent la croissance globale.

Asie-Pacifique

L’Asie-Pacifique a capturé environ 25 % de part en 2024, stimulée par l’expansion rapide des installations de recherche biotechnologique, pharmaceutique et académique. La Chine, le Japon, la Corée du Sud et l’Inde adoptent de plus en plus la digestion automatisée pour soutenir l’augmentation des volumes d’échantillons dans la génomique, la découverte de médicaments et les tests alimentaires. Le financement gouvernemental pour les centres de recherche avancés renforce la demande, tandis que l’amélioration de la fabrication locale améliore l’accessibilité financière. De nombreux laboratoires mettent à niveau leurs flux de travail pour correspondre aux normes de qualité mondiales, ce qui augmente la dépendance aux systèmes automatisés. La forte poussée de la région vers les laboratoires numériques et les tests à haut débit continue d’accélérer l’adoption, faisant de l’Asie-Pacifique l’un des marchés à la croissance la plus rapide.

Amérique latine

L’Amérique latine détenait près de 5 % de part en 2024, avec une croissance menée par le Brésil, le Mexique et l’Argentine. Les laboratoires régionaux adoptent de plus en plus la digestion automatisée pour améliorer la précision et réduire la charge de travail manuelle dans les tests pharmaceutiques, la sécurité alimentaire et la surveillance environnementale. L’expansion des programmes de recherche clinique soutient également l’adoption dans les institutions privées et publiques. Cependant, des budgets limités et des taux de modernisation plus lents freinent la croissance par rapport aux régions matures. Un meilleur accès aux marques internationales et des investissements croissants dans l’automatisation des laboratoires contribuent à renforcer la demande, tandis que les partenariats avec les universités et les centres de recherche soutiennent l’intégration progressive des systèmes de digestion avancés.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait environ 4 % de part en 2024. La croissance a été soutenue par l’expansion des infrastructures de santé et de recherche aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud. Les systèmes de digestion automatisée ont gagné en popularité à mesure que les laboratoires modernisaient les flux de travail dans le diagnostic clinique, les tests environnementaux et l’analyse pétrochimique. Les initiatives gouvernementales visant à renforcer les capacités biotechnologiques ont également encouragé l’adoption. Malgré ces progrès, les coûts élevés des systèmes et le manque d’expertise technique restent des obstacles dans plusieurs pays. Les investissements continus dans les centres de recherche spécialisés et l’essor des réseaux de laboratoires axés sur la qualité continuent de soutenir une expansion du marché stable et à long terme.

Segmentation du marché :

Par produit

- Système de stockage de composés automatisé

- Systèmes de manipulation de liquides automatisés

- Autres

Par type d’échantillon

- Échantillons biologiques

- Échantillons de composés

- Autres

Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Institutions académiques et de recherche

- Biobanques

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel :

Le marché des systèmes de digestion d’échantillons automatisés présente une forte concurrence menée par des entreprises axées sur la précision, le débit et l’automatisation des flux de travail. Des acteurs clés tels qu’Aurora, PerkinElmer, Milestone Srl, CEM Corporation, SEAL Analytical, Anton Paar, SCP SCIENCE, HORIBA, Berghof Products + Instruments, et Analytik Jena stimulent la croissance grâce à des plateformes de digestion avancées qui améliorent la précision et réduisent la manipulation manuelle. De nombreux fournisseurs élargissent leurs portefeuilles avec des systèmes de digestion automatisés basés sur micro-ondes, sur bloc et entièrement intégrés pour prendre en charge divers types d’échantillons. Les entreprises renforcent également leur position en offrant un contrôle piloté par logiciel, des fonctionnalités de sécurité améliorées et une compatibilité transparente avec les flux de travail de spectrométrie de masse. Des mouvements stratégiques tels que les mises à niveau de produits, l’expansion régionale et les partenariats avec des laboratoires analytiques aident les entreprises à accroître leur portée mondiale. L’accent croissant sur la reproductibilité et le soutien aux flux de travail réglementés continue de pousser les fabricants à développer des solutions évolutives et à haut débit qui répondent aux besoins changeants des laboratoires.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

- Aurora

- PerkinElmer

- Milestone Srl

- CEM Corporation

- SEAL Analytical

- Anton Paar

- SCP SCIENCE

- HORIBA

- Berghof Products + Instruments

- Analytik Jena

Développements récents :

- En août 2025, SCP SCIENCE (Analytichem) – SCP SCIENCE a commencé à se rebrander sous le nom AnalytiChem, avec des produits de digestion tels que les systèmes de bloc chauffant DigiPREP et le système de digestion SNRG Block désormais lancés sous une identité Analytikhem mondiale unique, soutenant des flux de travail de digestion d’échantillons automatisés et à haut débit.

- En juin 2025, Analytik Jena – Analytik Jena a introduit la solution de préparation d’échantillons ICprep pour l’analyse AOX, AOF, EOF, TF, TOF et des halogènes ; dans sa version automatique, le système permet une digestion automatisée et une collecte de fractions pour jusqu’à 100 échantillons en une seule séquence, adaptée pour le couplage avec les analyseurs élémentaires multi EA 5X00 et multi X 2500.

- En mars 2025, lors de Pittcon 2025, PerkinElmer a lancé le système QSight 500 LC/MS/MS et a mis en avant le microscope Spotlight Aurora FTIR pour la caractérisation des matériaux. Bien que ceux-ci ne soient pas strictement des systèmes de digestion, l’accent mis sur les flux de travail à haut débit et la réduction de la charge de préparation des échantillons reflète la tendance générale vers des flux de travail de laboratoire intégrés et automatisés.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur Produit, Type d’échantillon, Utilisateur final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- L’adoption augmentera à mesure que les laboratoires se tourneront vers des flux de travail de préparation d’échantillons entièrement automatisés et intégrés.

- La demande augmentera dans les applications de génomique, protéomique et multi-omiques qui nécessitent une qualité de digestion constante.

- Les fournisseurs élargiront les fonctionnalités intelligentes telles que la surveillance en temps réel, la planification de l’automatisation et la maintenance prédictive.

- L’intégration avec la robotique et les plateformes de laboratoire numériques renforcera l’automatisation des flux de travail de bout en bout.

- De plus en plus d’entreprises pharmaceutiques et biotechnologiques standardiseront la digestion automatisée dans des environnements de test réglementés.

- Les institutions académiques et de recherche accéléreront les mises à niveau pour soutenir les études à grande échelle et la recherche axée sur les données.

- L’accent croissant sur la reproductibilité poussera les fabricants à développer des systèmes plus précis et sans contamination.

- L’expansion régionale en Asie-Pacifique et au Moyen-Orient soutiendra de nouvelles opportunités de croissance.

- Les systèmes modulaires et rentables gagneront en popularité parmi les laboratoires de taille moyenne.

- Les tendances en matière de durabilité encourageront l’adoption de technologies de digestion économes en énergie et à faible réactif.