Aperçu du Marché

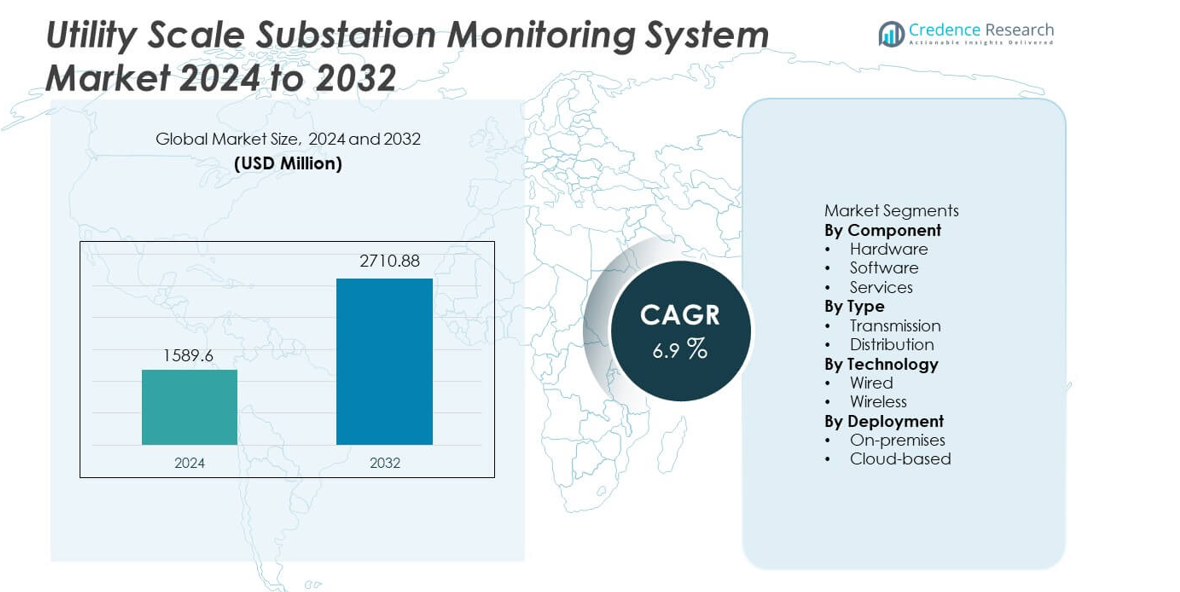

Le marché des systèmes de surveillance des sous-stations à grande échelle était évalué à 1 589,6 millions USD en 2024 et devrait atteindre 2 710,88 millions USD d’ici 2032, enregistrant un TCAC de 6,9% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Systèmes de Surveillance des Sous-Stations à Grande Échelle 2024 |

1 589,6 millions USD |

| Marché des Systèmes de Surveillance des Sous-Stations à Grande Échelle, TCAC |

6,9% |

| Taille du Marché des Systèmes de Surveillance des Sous-Stations à Grande Échelle 2032 |

2 710,88 millions USD |

Le marché des systèmes de surveillance des sous-stations à grande échelle présente une forte participation de Siemens Energy, ABB Ltd., Schneider Electric, General Electric, Hitachi Energy, Mitsubishi Electric Corporation, Eaton Corporation, Larsen & Toubro, Toshiba Energy Systems & Solutions, et Hyundai Electric & Energy Systems. Ces acteurs se concentrent sur des plateformes de surveillance intégrées, des sous-stations numériques et des capacités de maintenance prédictive pour soutenir la fiabilité du réseau. Leur force réside dans des solutions de bout en bout, une expertise EPC et des contrats de services publics à long terme. L’Amérique du Nord mène le marché mondial avec une part de marché de 34%, soutenue par des programmes de modernisation du réseau étendus, une adoption élevée des sous-stations numériques et des réglementations strictes en matière de fiabilité. Une forte capacité d’investissement et une adoption précoce de la technologie renforcent le leadership régional et maintiennent un avantage concurrentiel.

Aperçus du Marché

- Le marché des systèmes de surveillance des sous-stations à grande échelle était évalué à 1 589,6 millions USD en 2024 et devrait atteindre 2 710,88 millions USD d’ici 2032, avec une croissance à un TCAC de 6,9% pendant la période de prévision.

- La croissance du marché est stimulée par les programmes de modernisation du réseau, l’infrastructure vieillissante des sous-stations et la demande croissante de visibilité en temps réel des actifs pour réduire les pannes et prolonger la durée de vie des équipements.

- Le matériel reste le segment leader avec une part de marché de 46%, soutenu par une forte demande de capteurs, de dispositifs électroniques intelligents et de relais de surveillance dans les sous-stations de transmission.

- L’activité concurrentielle se concentre sur les sous-stations numériques, l’analyse prédictive et la maintenance conditionnelle, les principaux acteurs renforçant les capacités EPC et les offres de services tout au long du cycle de vie.

- L’Amérique du Nord est en tête avec une part de marché de 34%, suivie par l’Asie-Pacifique à 28% et l’Europe à 26%, tandis que l’Amérique latine et le Moyen-Orient & Afrique montrent une adoption régulière stimulée par des mises à niveau ciblées du réseau.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Composant :

Le segment des composants comprend le matériel, les logiciels et les services, le matériel détenant une part de marché dominante de 46 %. Les services publics privilégient le matériel tel que les dispositifs électroniques intelligents, les capteurs et les relais de surveillance pour garantir une visibilité en temps réel des actifs. L’infrastructure de réseau vieillissante et l’augmentation des charges du réseau entraînent un fort investissement dans les équipements de surveillance physique. Le matériel offre une détection directe des défauts, un suivi de la température et une surveillance de l’état au niveau des sous-stations. Les services publics favorisent les déploiements axés sur le matériel car ces systèmes soutiennent de longs cycles de vie opérationnels et une grande fiabilité. L’intégration de capteurs avancés et de relais numériques renforce les stratégies de protection des actifs. L’augmentation des dépenses en capital pour les programmes de modernisation du réseau soutient davantage la domination du matériel dans les sous-stations à l’échelle des services publics.

- Par exemple, ABB a déployé sa série Relion 670 IED avec des taux d’échantillonnage de 4 800 échantillons par seconde pour l’analyse des défauts en temps réel.

Par Type :

Le segment par type couvre les sous-stations de transmission et de distribution, où les sous-stations de transmission représentent une part de marché dominante de 58 %. Les actifs de transmission à haute tension présentent un risque opérationnel et un impact financier plus importants en cas de défaillance. Les services publics concentrent leurs investissements de surveillance sur les sous-stations de transmission pour éviter les pannes à grande échelle et les perturbations en cascade du réseau. Les réseaux de transmission nécessitent également une surveillance continue en raison des flux de puissance sur de longues distances et de l’équilibrage complexe des charges. La croissance des interconnexions transfrontalières et de l’évacuation des énergies renouvelables augmente les besoins de surveillance au niveau de la transmission. La pression réglementaire pour la fiabilité du réseau accélère encore l’adoption. La surveillance avancée améliore la localisation des défauts, la durée de vie des actifs et l’efficacité opérationnelle dans les sous-stations de transmission.

- Par exemple, Hitachi Energy a déployé des systèmes Lumada APM traitant plus de 10 000 points de données de capteurs par seconde sur les actifs de transmission.

Par Technologie :

Le segment technologique se compose de systèmes filaires et sans fil, la technologie filaire dominant avec une part de marché de 63 %. Les services publics préfèrent les solutions filaires en raison de la transmission de données stable, de la latence réduite et du contrôle accru de la cybersécurité. Les réseaux filaires prennent en charge de gros volumes de données provenant de capteurs, de relais et de systèmes de protection. Ces systèmes garantissent une surveillance ininterrompue dans des environnements électromagnétiques difficiles. Les services publics déploient largement la technologie filaire dans les sous-stations critiques où la fiabilité reste non négociable. La compatibilité à long terme de l’infrastructure soutient également l’adoption des solutions filaires. Bien que les solutions sans fil suscitent de l’intérêt, la technologie filaire reste le choix principal pour les déploiements de surveillance des sous-stations à l’échelle des services publics.

Moteur de Croissance Clé

Modernisation du Réseau et Infrastructure Vieillissante

Les services publics investissent massivement dans les systèmes de surveillance pour moderniser l’infrastructure vieillissante des sous-stations. De nombreux actifs de transmission et de distribution dépassent les cycles de vie opérationnels prévus. Les systèmes de surveillance fournissent une visibilité en temps réel sur l’état des actifs, le stress thermique et le comportement des défauts. Les services publics utilisent ces informations pour prévenir les défaillances et prolonger la durée de vie des équipements. Les programmes de modernisation du réseau dirigés par le gouvernement accélèrent encore l’adoption. L’expansion de l’intégration des énergies renouvelables augmente également les besoins de surveillance dans les sous-stations. Les sous-stations numériques nécessitent des flux de données continus pour un fonctionnement stable. Cette combinaison de pression de remplacement des actifs et d’initiatives de modernisation stimule fortement la demande de systèmes de surveillance des sous-stations à l’échelle des services publics.

- Par exemple, Siemens Energy a déployé des unités Sensformer qui capturent les données de température des transformateurs toutes les secondes pour un suivi continu de l’état.

Augmentation de la demande pour la fiabilité du réseau et la prévention des pannes

La fiabilité du réseau reste une priorité absolue pour les services publics confrontés à une demande croissante d’énergie. Les défaillances des sous-stations provoquent des pannes à grande échelle avec un impact économique élevé. Les systèmes de surveillance permettent une détection précoce des défauts et une maintenance prédictive. Les services publics réduisent les temps d’arrêt imprévus en agissant sur les alertes en temps réel. L’électrification accrue des transports et de l’industrie ajoute une pression supplémentaire sur les sous-stations. Les régulateurs imposent des normes de fiabilité plus strictes dans toutes les régions. Les services publics répondent en déployant des plateformes de surveillance avancées. Ces systèmes améliorent la localisation des défauts, la gestion des charges et le temps de réponse. Les investissements axés sur la fiabilité restent donc un moteur de croissance essentiel pour le marché.

- Par exemple, GE Grid Solutions a déployé des unités de mesure de phase fonctionnant à 60 images par seconde pour détecter l’instabilité de la tension dans les sous-stations de transmission.

Intégration des énergies renouvelables et de la production décentralisée

La croissance rapide des énergies renouvelables modifie les schémas de flux d’énergie à travers les réseaux. Les sous-stations gèrent désormais des charges variables provenant de sources solaires et éoliennes. Les systèmes de surveillance aident les services publics à maintenir la stabilité de la tension et l’équilibre du réseau. Les analyses en temps réel soutiennent des décisions opérationnelles plus rapides dans des conditions fluctuantes. Les ressources énergétiques décentralisées augmentent la complexité du réseau aux niveaux de la transmission et de la distribution. Les services publics nécessitent une surveillance continue pour éviter la congestion et la surcharge des équipements. Les plateformes de surveillance soutiennent également les stratégies d’automatisation du réseau. Le passage à des réseaux fortement axés sur les énergies renouvelables stimule fortement la demande de solutions avancées de surveillance des sous-stations.

Tendance clé et opportunité

Adoption des sous-stations numériques et des analyses avancées

Les services publics déploient de plus en plus de sous-stations numériques avec des capteurs intelligents et des systèmes d’automatisation. Les plateformes de surveillance s’intègrent aux relais numériques et aux systèmes de contrôle. Les analyses avancées transforment les données brutes en informations exploitables. Les services publics utilisent les analyses pour prédire les pannes et optimiser les calendriers de maintenance. Cette tendance réduit les coûts opérationnels et les inspections manuelles. Les fournisseurs proposant des analyses intégrées obtiennent un avantage concurrentiel fort. Les plateformes compatibles avec le cloud améliorent encore la scalabilité et l’accès à distance. L’adoption des sous-stations numériques crée des opportunités à long terme pour les fournisseurs de systèmes de surveillance, tant pour les nouvelles installations que pour les projets de modernisation.

- Par exemple, les relais de protection numérique MELPRO de Mitsubishi Electric traitent les valeurs échantillonnées à 4 800 échantillons par seconde pour soutenir les analyses en temps réel dans les sous-stations numériques.

Croissance des modèles de maintenance conditionnelle et prédictive

Les services publics passent de la maintenance basée sur le temps à des stratégies basées sur l’état. Les systèmes de surveillance fournissent des données continues sur la santé des actifs. Les modèles prédictifs identifient les premiers signes de dégradation de l’isolation ou de stress thermique. Cette approche réduit les coûts de maintenance et améliore l’utilisation des actifs. Les services publics prolongent la durée de vie des équipements tout en maintenant les normes de sécurité. La tendance soutient la demande de capteurs avancés et de plateformes logicielles. Les fournisseurs offrant des capacités prédictives obtiennent des taux d’adoption plus élevés. L’expansion des programmes de maintenance prédictive crée des opportunités de croissance soutenues sur le marché des systèmes de surveillance des sous-stations.

- Par exemple, l’EcoStruxure™ Transformer Expert de Schneider Electric analyse les entrées des capteurs avec des cycles de rafraîchissement des données inférieurs à une heure pour soutenir les décisions de maintenance prédictive.

Défi Principal

Investissement Initial Élevé et Complexité d’Intégration

Les systèmes de surveillance des sous-stations nécessitent un investissement initial important. Le matériel, l’infrastructure de communication et les logiciels augmentent les coûts du projet. L’intégration avec les sous-stations existantes reste techniquement complexe. Les services publics doivent gérer la compatibilité entre différentes générations d’équipements. Les pénuries de main-d’œuvre qualifiée ralentissent encore le déploiement. Les contraintes budgétaires retardent l’adoption dans les régions sensibles aux coûts. Les services publics font également face à de longs cycles d’approbation pour les projets d’investissement. Ces obstacles financiers et techniques limitent une pénétration plus rapide du marché. Les fournisseurs doivent aborder l’efficacité des coûts et la simplicité d’intégration pour surmonter ce défi.

Risques de Cybersécurité et Problèmes de Gestion des Données

L’augmentation de la numérisation expose les sous-stations aux menaces de cybersécurité. Les systèmes de surveillance génèrent de grands volumes de données opérationnelles sensibles. Les services publics doivent sécuriser les réseaux de communication contre les cyberattaques. La conformité aux réglementations de cybersécurité augmente la complexité des systèmes. La surcharge de données pose également des défis aux équipes de services publics manquant de compétences analytiques avancées. Une mauvaise gestion des données réduit l’efficacité du système. Les préoccupations concernant les vulnérabilités d’accès à distance ralentissent l’adoption du cloud. Les risques de cybersécurité et les problèmes de gestion des données freinent donc le déploiement. Aborder la sécurité et la gouvernance des données reste crucial pour la croissance à long terme du marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord représente une part de marché de 34 % dans le marché des systèmes de surveillance des sous-stations à l’échelle des services publics, soutenue par de forts investissements dans la modernisation du réseau et des normes de fiabilité strictes. Les services publics se concentrent sur les systèmes de surveillance pour gérer les actifs de transmission vieillissants et prévenir les pannes à grande échelle. La forte pénétration des sous-stations numériques et des analyses avancées soutient une adoption régulière. La région bénéficie du déploiement précoce de pratiques de maintenance conditionnelle. L’intégration croissante des énergies renouvelables augmente encore la demande de surveillance dans les sous-stations de transmission. Une forte surveillance réglementaire et une capacité de dépense élevée des services publics continuent de maintenir la position de leader de l’Amérique du Nord sur le marché mondial.

Europe

L’Europe détient une part de marché de 26 %, soutenue par des objectifs agressifs en matière d’énergie renouvelable et des réseaux de transmission d’énergie transfrontaliers. Les services publics déploient des systèmes de surveillance pour assurer la stabilité du réseau sous des charges renouvelables variables. Les programmes de remplacement des infrastructures vieillissantes à travers l’Europe occidentale et septentrionale stimulent un investissement soutenu. L’accent mis sur l’automatisation du réseau et les sous-stations numériques accélère l’adoption de la technologie. Les mandats réglementaires sur la fiabilité du réseau et l’efficacité énergétique soutiennent davantage le déploiement. Les services publics priorisent également les solutions de surveillance conformes à la cybersécurité. Ces facteurs positionnent l’Europe comme un contributeur clé à la croissance du marché mondial.

Asie-Pacifique

L’Asie-Pacifique représente une part de marché de 28 %, stimulée par une expansion rapide du réseau et une demande croissante d’électricité. De grands investissements dans l’infrastructure de transmission soutiennent une forte adoption des systèmes de surveillance. Des pays comme la Chine et l’Inde priorisent la surveillance des sous-stations pour gérer la complexité du réseau et réduire les pannes. Les ajouts de capacité renouvelable augmentent le besoin de visibilité en temps réel des actifs. Les services publics adoptent des solutions de surveillance pour soutenir l’expansion des réseaux à haute tension. Les réformes du secteur de l’énergie soutenues par le gouvernement renforcent encore la demande. L’Asie-Pacifique reste le marché régional à la croissance la plus rapide.

Amérique Latine

L’Amérique latine représente une part de marché de 7 %, soutenue par des mises à niveau continues des infrastructures électriques. Les services publics investissent dans des systèmes de surveillance pour améliorer la fiabilité du réseau et réduire les pertes techniques. L’expansion des projets d’énergie renouvelable augmente les besoins de surveillance dans les sous-stations de transmission. Les contraintes budgétaires limitent le déploiement rapide, mais des programmes de modernisation ciblés soutiennent la croissance. Les pays se concentrent sur la réduction de la durée des pannes grâce à une meilleure détection des défauts. Le financement international pour les projets de réseau soutient également l’adoption. La région montre des progrès constants dans la mise en œuvre des systèmes de surveillance.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient une part de marché de 5 %, stimulée par l’expansion du réseau et les efforts de diversification énergétique. Les services publics déploient des systèmes de surveillance pour soutenir les réseaux de transmission haute tension. La croissance des projets d’énergie renouvelable et transfrontaliers augmente la demande de surveillance des actifs. Les environnements d’exploitation difficiles augmentent le besoin de suivi en temps réel de l’état des équipements. L’investissement dans les initiatives de réseaux intelligents soutient une adoption progressive. Bien que le déploiement reste sélectif, le développement à long terme des infrastructures soutient la croissance du marché régional.

Segmentation du marché :

Par Composant

- Matériel

- Logiciel

- Services

Par Type

- Transmission

- Distribution

Par Technologie

Par Déploiement

- Sur site

- Basé sur le cloud

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

L’analyse du paysage concurrentiel met en avant Siemens Energy, ABB Ltd., Schneider Electric, General Electric, Hitachi Energy, Mitsubishi Electric Corporation, Eaton Corporation, Larsen & Toubro, Toshiba Energy Systems & Solutions, et Hyundai Electric & Energy Systems comme participants principaux. Ces entreprises rivalisent grâce à des portefeuilles complets de surveillance des sous-stations qui combinent capteurs, dispositifs électroniques intelligents, logiciels d’analyse et services d’intégration. Les leaders du marché tirent parti de solides capacités EPC et de relations à long terme avec les services publics pour sécuriser de grands projets de transmission. Les acteurs se concentrent sur les plateformes de sous-stations numériques, la surveillance conditionnelle et l’analyse prédictive pour renforcer la différenciation. Les investissements stratégiques visent la modernisation du réseau, le soutien à l’intégration des énergies renouvelables et les architectures prêtes pour la cybersécurité. Les entreprises élargissent également leurs offres de services pour inclure la gestion du cycle de vie et la surveillance à distance. La concurrence reste intense alors que les fournisseurs équilibrent l’efficacité des coûts avec des fonctionnalités avancées. L’innovation continue, la fiabilité du système et l’intégration transparente avec l’infrastructure existante définissent l’avantage concurrentiel sur ce marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Siemens Energy

- ABB Ltd.

- Schneider Electric

- General Electric

- Hitachi Energy

- Mitsubishi Electric Corporation

- Eaton Corporation

- Larsen & Toubro

- Systèmes & Solutions Énergétiques Toshiba

- Systèmes Électriques & Énergétiques Hyundai

Développements récents

- En septembre 2024, Siemens Energy a signé des contrats de mise à niveau du réseau avec Eletrobras au Brésil. Le périmètre comprenait la surveillance en ligne des gaz dissous pour les stations de transformateurs et les sous-stations.

- En février 2024, General Electric a lancé GridBeats via l’activité Grid Solutions de GE Vernova. GridBeats cible la surveillance numérique et l’automatisation pour l’infrastructure du réseau.

- En mars 2023, Tohoku Electric Power a commandé à Toshiba Energy Systems de créer un STATCOM. Ce STATCOM aidera à alimenter le réseau de manière plus efficace et améliorera le fonctionnement fluide lors de transmissions électriques complexes, augmentant ainsi la fiabilité en cas de défauts au sein des systèmes de transmission.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Composant, Type, Technologie, Déploiement et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Les services publics étendront les déploiements de surveillance pour soutenir les programmes de modernisation à grande échelle du réseau.

- Les sous-stations numériques stimuleront une demande accrue pour des plateformes de surveillance intégrées.

- L’adoption de la maintenance prédictive augmentera à travers les actifs de transmission et de distribution.

- Les services publics donneront la priorité à la surveillance en temps réel de l’état des actifs pour réduire les risques de pannes.

- L’intégration des énergies renouvelables intensifiera les besoins de surveillance dans les sous-stations à haute tension.

- Les systèmes de surveillance câblés resteront dominants dans les applications critiques des services publics.

- Les architectures de surveillance prêtes pour la cybersécurité gagneront en adoption.

- Les analyses activées par le cloud soutiendront la gestion à distance des sous-stations.

- Les services publics investiront dans les services de cycle de vie pour améliorer la performance des actifs.

- Les régions émergentes accéléreront l’adoption grâce à des mises à niveau ciblées de la transmission.