Vue d’ensemble du marché

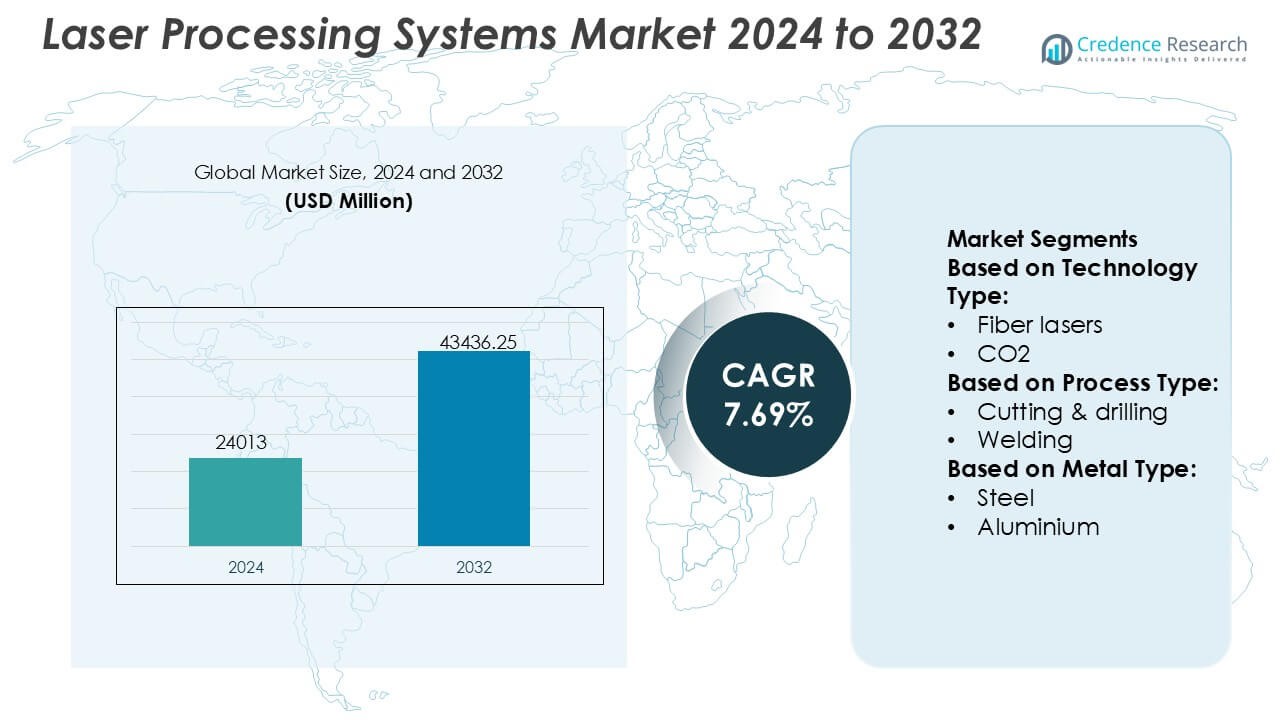

La taille du marché des systèmes de traitement laser était évaluée à 24 013 millions USD en 2024 et devrait atteindre 43 436,25 millions USD d’ici 2032, avec un TCAC de 7,69 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Systèmes de Traitement Laser 2024 |

24 013 Millions USD |

| Marché des Systèmes de Traitement Laser, TCAC |

7,69 % |

| Taille du Marché des Systèmes de Traitement Laser 2032 |

43 436,25 Millions USD |

Le marché des systèmes de traitement laser est dirigé par un groupe de fabricants technologiquement avancés qui rivalisent sur l’innovation des sources laser, la fiabilité des systèmes et la performance spécifique aux applications. Les principaux acteurs se concentrent sur l’expansion des portefeuilles de lasers à fibre haute puissance et ultrarapides tout en intégrant des fonctionnalités d’automatisation, de surveillance numérique et de contrôle intelligent pour soutenir la fabrication de précision. La différenciation concurrentielle se concentre sur la vitesse de traitement, la qualité du faisceau, le support du cycle de vie et la capacité à traiter des matériaux complexes utilisés dans l’automobile, l’électronique et la fabrication industrielle. Régionalement, l’Asie-Pacifique domine le marché avec une part exacte de 34 %, soutenue par la fabrication à grande échelle d’électronique, de semi-conducteurs, d’automobiles et de batteries. Des volumes de production élevés, une adoption rapide de l’automatisation et des investissements continus dans les infrastructures de fabrication avancées positionnent la région comme le principal moteur de croissance des systèmes de traitement laser à l’échelle mondiale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- La taille du marché des systèmes de traitement laser était évaluée à 24 013 millions USD en 2024 et devrait atteindre 43 436,25 millions USD d’ici 2032, avec une croissance à un TCAC de 7,69 % pendant la période de prévision.

- La croissance du marché est stimulée par l’adoption croissante de l’automatisation et de la fabrication de précision, les lasers à fibre émergeant comme le segment dominant en raison de leur haute efficacité, flexibilité et coûts d’exploitation réduits.

- Les tendances clés incluent une intégration accrue des systèmes laser avec la robotique, la surveillance numérique et les plateformes d’usine intelligente, ainsi qu’une demande croissante pour les lasers ultrarapides dans la micro-usinage et le traitement électronique.

- Le paysage concurrentiel reste intense, les principaux acteurs se concentrant sur l’innovation des sources laser, les systèmes haute puissance, les solutions spécifiques aux applications et de fortes capacités de service du cycle de vie pour différencier leurs offres.

- L’Asie-Pacifique domine le marché avec une part exacte de 34 %, soutenue par la fabrication à grande échelle d’électronique, de semi-conducteurs, d’automobiles et de batteries, tandis que les coûts élevés des systèmes restent une contrainte clé pour les petits fabricants.

Analyse de la segmentation du marché :

Par Type de Technologie

Le marché des systèmes de traitement laser par type de technologie est dominé par les lasers à fibre, qui détiennent une part dominante d’environ 46 %. Les lasers à fibre maintiennent leur leadership grâce à une efficacité électrique élevée, une qualité de faisceau supérieure et des exigences de maintenance réduites par rapport aux systèmes CO₂ et à l’état solide. Leur conception compacte et leur longue durée de vie opérationnelle soutiennent une utilisation industrielle continue dans les secteurs de l’automobile, de l’électronique et de la fabrication de métaux. Les lasers CO₂ conservent leur pertinence dans le traitement des non-métaux, tandis que les lasers à l’état solide servent des applications de précision. Cependant, l’adoption croissante de l’automatisation et de la fabrication à grande vitesse continue de renforcer les lasers à fibre comme la norme industrielle préférée.

- Par exemple, Newport Corporation, sous MKS Instruments, propose des plateformes de lasers à fibre Spectra-Physics délivrant des puissances de sortie dépassant 2 000 watts avec une qualité de faisceau inférieure à 1,1 M² et des durées de vie opérationnelles conçues au-delà de 50 000 heures, soutenant des applications de découpe et de soudage à haut débit dans des environnements de production exigeants.

Par type de processus

Par type de processus, la découpe et le perçage représentent le sous-segment dominant, représentant environ 41 % de la demande totale. Cette domination découle de l’utilisation généralisée dans la fabrication de tôles, la fabrication de carrosseries automobiles et les composants industriels lourds où la précision et le débit sont critiques. La découpe laser permet un traitement à grande vitesse, un gaspillage minimal de matériaux et une flexibilité sur des plages d’épaisseur. Le soudage et le marquage suivent, soutenus par l’électronique et les dispositifs médicaux. Les investissements continus dans les usines intelligentes et les centres d’usinage contrôlés numériquement renforcent encore la découpe et le perçage en tant que segment de processus générateur de revenus principal.

- Par exemple, Eurolaser GmbH développe des systèmes de découpe laser grand format avec des zones de travail allant jusqu’à 3 200 × 3 200 millimètres, atteignant une précision de positionnement de ±0,1 millimètre et des vitesses de découpe généralement jusqu’à 85 mètres par minute (1 414 mm/s), permettant des opérations de découpe industrielles à grand volume et axées sur la précision.

Par type de métal

En termes de type de métal, l’acier émerge comme le sous-segment leader avec une part de marché estimée à 44 %, motivée par son utilisation intensive dans les structures automobiles, les équipements de construction, la construction navale et les machines industrielles. Les systèmes laser offrent une haute précision et une répétabilité lors du traitement de l’acier, soutenant des géométries complexes et une production à grand volume. L’aluminium et le cuivre montrent une adoption croissante en raison des tendances de l’allègement et de l’électrification, tandis que les plastiques, céramiques et composites servent des applications spécialisées. Néanmoins, l’empreinte industrielle large de l’acier et sa compatibilité avec les systèmes laser haute puissance soutiennent sa position dominante.

Principaux moteurs de croissance

Automatisation industrielle et fabrication de précision

L’adoption croissante de l’automatisation industrielle stimule la demande soutenue pour les systèmes de traitement laser dans les secteurs de l’automobile, de l’électronique et de la fabrication générale. Les fabricants déploient des lasers à fibre et à l’état solide pour atteindre une précision au micron, une qualité constante et une haute répétabilité dans les opérations de découpe, de soudage et de micro-usinage. Les cellules laser automatisées s’intègrent parfaitement aux plateformes robotiques et CNC, permettant une fabrication sans surveillance et des temps de cycle réduits. Ces capacités soutiennent la personnalisation de masse, des tolérances plus strictes et un rendement amélioré, faisant des systèmes laser une technologie centrale pour les usines intelligentes poursuivant des gains de productivité et une réduction des défauts.

- Par exemple, Han’s Laser Technology Industry Group Co., Ltd. fournit des systèmes de découpe laser à fibre automatisés capables d’une précision de positionnement de ±0,03 millimètres, d’une précision de repositionnement de ±0,02 millimètres, et d’une opération continue dépassant 20 heures par jour, soutenant des lignes de fabrication à haut débit et entièrement automatisées dans la production automobile et électronique.

Électrification et traitement des matériaux légers

Le passage mondial à l’électrification accélère l’adoption des systèmes laser pour le traitement des matériaux avancés utilisés dans les véhicules électriques, les batteries et l’électronique de puissance. La découpe et le soudage laser offrent des joints propres dans l’aluminium, le cuivre et les fines feuilles tout en minimisant les zones affectées par la chaleur, essentielles pour la sécurité et la performance des batteries. À mesure que les OEM augmentent les initiatives de réduction de poids, les lasers remplacent les outils mécaniques pour traiter les alliages et composites à haute résistance avec une qualité de bord supérieure. Cette transition élargit la demande dans l’assemblage de modules de batterie, la fabrication de moteurs et les composants de gestion thermique.

- Par exemple, la série YLR de lasers à fibre dopés à l’ytterbium d’IPG Photonics fournit des puissances de sortie continues de 100 watts jusqu’à 4 000 watts avec des qualités de faisceau monomode adaptées à la découpe et au soudage de précision, tandis que ses lasers à fibre haute puissance peuvent atteindre jusqu’à 125 000 watts de sortie pour le traitement des métaux épais, permettant aux fabricants d’atteindre des opérations cohérentes et à grande vitesse avec des performances fiables sur des cycles de service prolongés. 0search8.

Avancées technologiques dans les sources laser

L’innovation continue dans les sources laser soutient la croissance du marché en améliorant l’efficacité, la densité de puissance et la qualité du faisceau. Les lasers à fibre haute puissance offrent des coûts d’exploitation plus bas, des durées de vie plus longues et une livraison de faisceau flexible, élargissant l’applicabilité aux matériaux épais et fins. Les avancées dans les lasers ultrarapides et à disque permettent un micro-usinage précis avec un impact thermique minimal, soutenant la fabrication d’appareils électroniques et médicaux. La surveillance intégrée, les optiques adaptatives et le contrôle logiciel améliorent encore la stabilité du processus, stimulant les cycles de remplacement et les nouvelles installations.

Tendances clés et opportunités

Adoption de systèmes laser numériques et intelligents

Les fabricants adoptent de plus en plus des systèmes laser numériques avec surveillance en temps réel, contrôle en boucle fermée et analyse de données. Ces capacités optimisent les paramètres de processus, prédisent les besoins de maintenance et réduisent les temps d’arrêt. L’intégration avec les plateformes MES et Industrie 4.0 soutient la traçabilité et l’assurance qualité sur les lignes de production. Les lasers intelligents permettent également des changements rapides et des diagnostics à distance, créant des opportunités pour les fournisseurs d’offrir des logiciels, des contrats de service et des solutions de cycle de vie en plus du matériel.

- Par exemple, Epilog Laser, Inc. propose des systèmes laser de la série Fusion Pro équipés de connectivité basée sur Ethernet, d’une mémoire de travail embarquée dépassant 1 000 fichiers, de vitesses de gravure allant jusqu’à 165 pouces par seconde, de résolutions de positionnement de 5 microns, et d’options de puissance laser CO₂ atteignant 120 watts, permettant une production à haut débit contrôlée numériquement avec une répétabilité de processus précise.

Expansion dans le micro-usinage et la fabrication électronique

La demande croissante de composants miniaturisés stimule les opportunités dans le micro-usinage, le marquage et le perçage de précision. Les lasers ultrarapides traitent les substrats délicats utilisés dans les semi-conducteurs, les écrans et les dispositifs médicaux sans compromettre l’intégrité des matériaux. À mesure que la fabrication électronique évolue vers des emballages avancés et des circuits flexibles, les systèmes laser offrent un traitement sans contact et un haut débit. Cette tendance ouvre des voies pour des systèmes spécialisés adaptés aux tailles de caractéristiques fines et aux applications à haute valeur ajoutée.

- Par exemple, ALPhANOV développe des systèmes laser ultrarapides utilisés dans la micromécanique de précision. Le portefeuille de produits de l’entreprise comprend des lasers fonctionnant avec des durées d’impulsion inférieures à 10 picosecondes et des taux de répétition pouvant dépasser 500 kilohertz.

Croissance de la fabrication sous contrat et des ateliers de sous-traitance

La sous-traitance croissante de la fabrication crée des opportunités pour le déploiement de systèmes laser dans la fabrication sous contrat et les ateliers de sous-traitance. Les plateformes laser flexibles et multi-processus permettent aux prestataires de services de répondre efficacement aux diverses exigences des clients. Les cycles de vie des produits plus courts et les tailles de lots variables favorisent les solutions laser programmables qui réduisent le temps de configuration et les coûts d’outillage. Les fournisseurs bénéficient des ventes de systèmes polyvalents et des services après-vente à cette base de clients en expansion.

Principaux défis

Investissement en capital élevé et sensibilité aux coûts

Les systèmes de traitement laser nécessitent un investissement initial important, ce qui peut dissuader les fabricants de petite et moyenne taille. Les coûts s’étendent au-delà de l’équipement pour inclure l’intégration, l’infrastructure de sécurité et les opérateurs qualifiés. Dans les marchés sensibles aux prix, les acheteurs peuvent retarder l’adoption ou opter pour des alternatives moins coûteuses malgré les avantages d’efficacité à long terme. Les fournisseurs doivent relever ce défi grâce à des options de financement, des systèmes modulaires et une justification claire du retour sur investissement pour élargir la pénétration du marché.

Complexité des processus et exigences en compétences

Les applications laser avancées nécessitent des connaissances spécialisées en processus, une optimisation des paramètres et une expertise en maintenance. La variabilité des matériaux et des géométries des pièces augmente la complexité de la configuration et les courbes d’apprentissage. Les pénuries de techniciens qualifiés peuvent limiter l’utilisation efficace et ralentir l’adoption, en particulier dans les marchés émergents. Les fournisseurs sont sous pression pour simplifier l’opération grâce à l’automatisation, aux programmes de formation et aux logiciels conviviaux tout en garantissant des performances cohérentes dans toutes les applications.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détient une part de marché exacte de 31% dans le marché des systèmes de traitement laser, stimulée par une infrastructure de fabrication avancée et une adoption précoce des technologies d’automatisation. La région bénéficie d’une forte demande dans les secteurs de l’automobile, de l’aérospatiale, de l’électronique et de la fabrication de dispositifs médicaux, où la précision et la répétabilité sont essentielles. Les investissements élevés dans les usines intelligentes, l’intégration de la robotique et les plateformes de fabrication numérique soutiennent l’adoption continue des systèmes laser. La présence de fournisseurs de technologies laser de premier plan, de fabricants sous contrat et d’intégrateurs de systèmes renforce encore le marché. De plus, les initiatives de relocalisation et l’accent mis sur la fabrication à haute valeur ajoutée continuent de stimuler la demande pour des solutions avancées de traitement laser.

Europe

L’Europe représente une part de marché exacte de 26% , soutenue par sa solide base dans l’automobile, la machinerie industrielle et l’ingénierie de précision. Des pays comme l’Allemagne, l’Italie et la France mettent l’accent sur une fabrication de haute qualité, où la découpe laser, le soudage et la micromécanique jouent un rôle central. Des normes de qualité strictes et des réglementations sur l’efficacité énergétique encouragent l’adoption de systèmes laser modernes à fibre et à l’état solide. La région bénéficie également d’investissements soutenus dans l’Industrie 4.0, la numérisation et le traitement avancé des matériaux. Une forte collaboration entre les fabricants d’équipements, les instituts de recherche et les utilisateurs finaux accélère l’innovation et les mises à niveau technologiques dans toute la région.

Asie-Pacifique

L’Asie-Pacifique domine le marché des systèmes de traitement laser avec une part de marché exacte de 34% , stimulée par une activité manufacturière à grande échelle et une expansion industrielle rapide. La Chine, le Japon, la Corée du Sud et Taïwan représentent des centres de demande majeurs en raison de leurs bases solides dans l’électronique, les semi-conducteurs, l’automobile et la fabrication de batteries. Les environnements de production à haut volume favorisent les systèmes laser pour leur rapidité, leur précision et leur compatibilité avec l’automatisation. Les initiatives gouvernementales soutenant la fabrication avancée et le développement d’équipements domestiques renforcent encore l’adoption régionale. La présence d’écosystèmes étendus de fabrication sous contrat et d’assemblage électronique positionne l’Asie-Pacifique comme le marché régional à la croissance la plus rapide et le plus compétitif.

Amérique latine

L’Amérique latine détient une part de marché exacte de 5% , reflétant une adoption progressive des technologies de traitement laser dans les secteurs de l’automobile, de la fabrication métallique et de l’assemblage électronique. Le Brésil et le Mexique servent de marchés clés en raison de leurs bases manufacturières automobiles établies et de leur proximité avec les chaînes d’approvisionnement mondiales. L’augmentation des investissements dans l’automatisation industrielle et la modernisation des installations de fabrication soutient la demande pour les systèmes de découpe et de soudage laser. Cependant, l’adoption reste sélective en raison des contraintes de capital et de la maturité technologique inégale. Les opportunités de croissance émergent à mesure que les fabricants régionaux cherchent à améliorer la productivité et la qualité pour rester compétitifs dans les industries orientées vers l’exportation.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente une part de marché exacte de 4% , soutenue par une diversification industrielle croissante et le développement des infrastructures. La demande se concentre sur la fabrication métallique, la fabrication d’équipements énergétiques et les opérations émergentes d’assemblage électronique. Les pays du Golfe investissent dans des capacités de fabrication avancées pour réduire leur dépendance aux importations, ce qui stimule l’adoption des systèmes de découpe et de marquage laser. En Afrique, l’industrialisation progressive et les investissements directs étrangers contribuent à une adoption stable, bien que limitée. Bien que la pénétration du marché reste relativement faible, des opportunités à long terme existent grâce à l’expansion industrielle et aux initiatives de transfert de technologie.

Segmentations du marché :

Par type de technologie :

Par type de processus :

- Découpe & perçage

- Soudage

Par type de métal :

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des systèmes de traitement laser comprend Newport Corporation (MKS Instruments, Inc.), Eurolaser GmbH, Han’s Laser Technology Industry Group Co., Ltd., Altec GmbH, IPG Photonics Corporation, Epilog Laser, Inc., Alpha Nov Laser, Bystronic Laser AG, Coherent Inc., et Amada Co., Ltd. Le marché des systèmes de traitement laser présente un paysage hautement concurrentiel caractérisé par une innovation technologique continue, une personnalisation spécifique aux applications et un fort accent sur la fiabilité des performances. Les participants au marché rivalisent sur l’évolutivité de la puissance laser, la qualité du faisceau, la vitesse de traitement et les capacités d’intégration des systèmes pour répondre aux besoins évolutifs des secteurs de l’automobile, de l’électronique, de l’aérospatiale et de la fabrication de précision. Les fournisseurs se différencient de plus en plus grâce à des logiciels avancés, une surveillance en temps réel et des plateformes prêtes pour l’automatisation qui améliorent la productivité et la cohérence des processus. Les priorités stratégiques incluent l’élargissement des portefeuilles de solutions pour les matériaux légers, les batteries et les applications de micro-usinage, tout en renforçant les réseaux de services mondiaux et le support du cycle de vie. L’intensité concurrentielle reste élevée alors que les entreprises investissent dans la R&D, la numérisation et des solutions de fabrication flexibles pour décrocher des contrats à long terme et maintenir la fidélité des clients.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Newport Corporation (MKS Instruments, Inc.)

- Eurolaser GmbH

- Han’s Laser Technology Industry Group Co., Ltd.

- Altec GmbH

- IPG Photonics Corporation

- Epilog Laser, Inc.

- Alpha Nov Laser

- Bystronic Laser AG

- Coherent Inc.

- Amada Co., Ltd.

Développements récents

- En avril 2025, AkzoNobel s’associe à IPG Photonics pour le durcissement au laser des revêtements en poudre. Le partenariat entre AkzoNobel et IPG Photonics s’est concentré sur l’application de la technologie laser pour le durcissement des revêtements en poudre.

- En janvier 2025, Laser Photonics Corp (LPC) (LASE) a annoncé un développement significatif : un nouveau robot nettoyeur au laser conçu pour révolutionner la maintenance industrielle, notamment pour la corrosion navale, en partenariat avec Fonon Technologies et Boston Engineering, présenté au chantier naval de Pearl Harbor.

- En janvier 2024, Coherent a dévoilé l’OBIS 640 XT, un nouveau module laser rouge offrant une haute puissance de sortie, un faible bruit et une excellente qualité de faisceau. Ce module complète leurs offres laser bleues et vertes existantes, améliorant collectivement la performance des systèmes SRM haute performance. L’introduction de ce produit témoigne de l’engagement de Coherent à faire progresser la technologie laser pour diverses applications.

- En janvier 2024, Novanta Inc. a acquis Motion Solutions, ce qui devrait faciliter le développement de sous-systèmes intelligents innovants en tirant parti de leurs capacités technologiques combinées. Cette acquisition vise à améliorer leurs offres de produits et à créer des solutions uniques adaptées aux besoins des clients.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de technologie, le type de processus, le type de métal et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Les systèmes de traitement au laser verront une adoption plus large à mesure que les fabricants privilégieront la précision, l’automatisation et la qualité répétable dans des environnements de production à grand volume.

- Les technologies laser à fibre et ultrarapides continueront de gagner en préférence en raison de leur efficacité supérieure, de leur durée de vie plus longue et de leur complexité d’exploitation réduite.

- L’intégration des systèmes laser avec la robotique, la surveillance pilotée par l’IA et les plateformes de fabrication numérique renforcera les déploiements d’usines intelligentes.

- La demande pour le traitement au laser de matériaux légers et avancés augmentera dans les véhicules électriques, les batteries et l’électronique de puissance.

- Le micro-usinage et le traitement de caractéristiques fines se développeront régulièrement avec la croissance dans l’électronique, les dispositifs médicaux et l’emballage de semi-conducteurs.

- L’optimisation des processus activée par logiciel et la maintenance prédictive deviendront des fonctionnalités standard dans les plateformes laser de nouvelle génération.

- Les systèmes laser modulaires et multi-processus gagneront en popularité en soutenant une production flexible et des changements rapides.

- L’adoption augmentera parmi les fabricants sous contrat et les ateliers de fabrication cherchant un débit plus élevé et une dépendance réduite aux outils.

- Les fournisseurs mettront davantage l’accent sur les modèles de service, la formation et le support du cycle de vie pour renforcer les relations clients à long terme.

- Les économies émergentes contribueront à une croissance incrémentielle à mesure que l’automatisation industrielle et les capacités de fabrication avancées se développeront.