Aperçu du marché

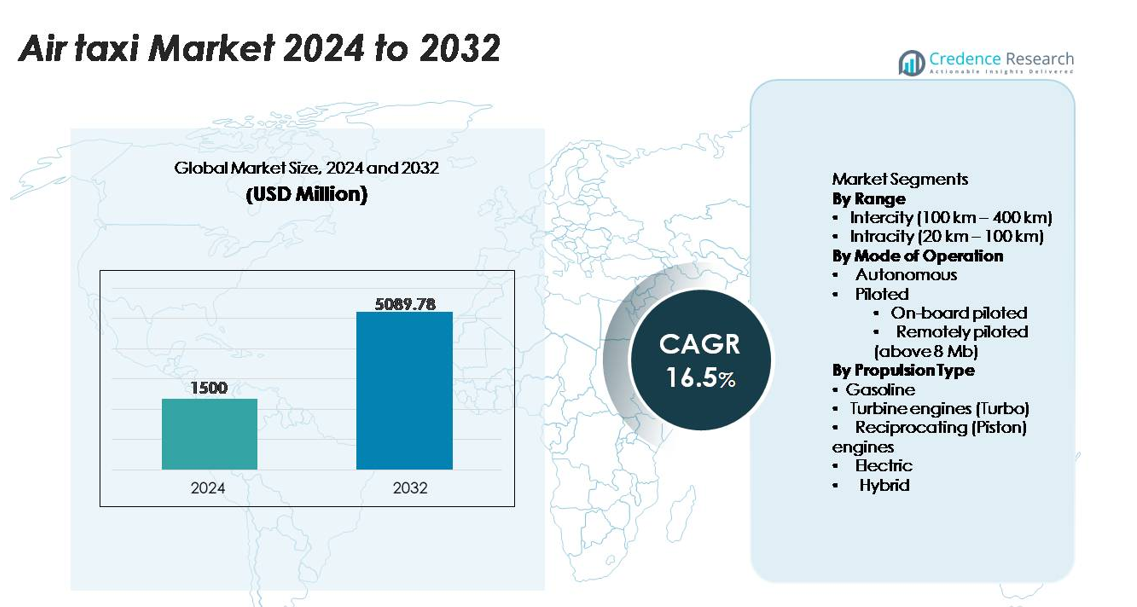

Le marché mondial des taxis aériens était évalué à 1 500 millions USD en 2024 et devrait atteindre 5 089,78 millions USD d’ici 2032, enregistrant un TCAC de 16,5 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Taxis Aériens 2024 |

1 500 millions USD |

| Marché des Taxis Aériens, TCAC |

16,5 % |

| Taille du Marché des Taxis Aériens 2032 |

5 089,78 millions USD |

Le marché des taxis aériens est façonné par un mélange de leaders établis de l’aérospatiale et d’innovateurs à forte croissance dans le domaine des eVTOL, avec des entreprises telles que Lilium N.V., Textron Aviation Inc., EHANG, Boeing, Beta Technologies, Volocopter GmbH et Airbus qui font progresser les plateformes de vol électriques, hybrides et autonomes. Ces acteurs se concurrencent en accélérant les programmes de certification, en augmentant la production de cellules légères et en formant des alliances stratégiques avec les compagnies aériennes et les développeurs de vertiports. L’Amérique du Nord reste la région leader, détenant environ 38 % de la part de marché mondiale, soutenue par de solides progrès réglementaires, des capacités robustes de fabrication aérospatiale et des essais commerciaux précoces. L’Europe et l’Asie-Pacifique suivent de près en tant que pôles émergents pour le déploiement à grande échelle de la mobilité aérienne urbaine.

Perspectives du marché

- Le marché des taxis aériens était évalué à 1 500 millions USD en 2024 et devrait atteindre 5 089,78 millions USD d’ici 2032, enregistrant un TCAC de 16,5 %.

- Les principaux moteurs du marché incluent l’adoption rapide des plateformes eVTOL électriques et hybrides, l’expansion de l’infrastructure des vertiports et la demande croissante de mobilité intra-urbaine, le segment Intra-urbain détenant la plus grande part en raison des itinéraires urbains à haute fréquence.

- Les principales tendances se concentrent sur l’intégration du vol autonome, la navigation activée par l’IA, les cellules d’avion en composite léger et les partenariats stratégiques entre les OEM, les compagnies aériennes et les opérateurs aéroportuaires, accélérant la préparation commerciale.

- L’activité concurrentielle s’intensifie alors que les principaux acteurs augmentent la production, renforcent les architectures de sécurité et poursuivent les étapes de certification, tandis que les contraintes incluent les lacunes infrastructurelles, les coûts de développement élevés et la gestion complexe de l’espace aérien à basse altitude.

- Régionalement, l’Amérique du Nord est en tête avec une part d’environ 38 %, suivie par l’Europe à environ 27 % et l’Asie-Pacifique à environ 24 %, motivées par la préparation réglementaire, le développement des corridors de mobilité aérienne urbaine et une forte présence des OEM, tandis que l’Amérique latine et le Moyen-Orient & Afrique s’étendent progressivement à partir de bases plus petites.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par portée

Le segment Intra-urbain (20–100 km) détient la plus grande part du marché des taxis aériens car les opérateurs privilégient les itinéraires courts et fréquents qui soutiennent la mobilité des navetteurs dans les environnements urbains denses. Les missions intra-urbaines s’alignent bien avec les capacités actuelles des batteries électriques, permettant aux opérateurs de maximiser l’utilisation de la flotte et de minimiser les temps d’arrêt opérationnels. Un fort soutien gouvernemental pour les corridors de mobilité aérienne urbaine et le développement des vertiports accélère également le déploiement intra-urbain. Pendant ce temps, le segment Interurbain (100–400 km) se développe régulièrement à mesure que les technologies de propulsion hybride-électrique et à portée étendue mûrissent, permettant des connexions régionales entre les villes secondaires et les clusters suburbains.

- Par exemple, le VoloCity de Volocopter, conçu spécifiquement pour le déploiement intra-urbain, utilise 18 moteurs électriques indépendants, supporte une capacité totale pour les occupants (pilote et un passager) et les bagages à main jusqu’à 200 kg (440 lbs), et est conçu pour une portée opérationnelle allant jusqu’à 35 km (22 miles) avec une vitesse maximale de 110 km/h (68 mph).

Par mode de fonctionnement

Le segment piloté domine actuellement la part de marché en raison de la préparation réglementaire, des voies de certification plus faciles et de la préférence des opérateurs pour la supervision humaine lors de la commercialisation précoce. À l’intérieur de cela, les opérations pilotées à bord sont en tête car elles réduisent la complexité de la formation et s’alignent sur les règles d’aviation existantes pour les services de taxis aériens. Les plateformes pilotées à distance (au-dessus de 8 Mb) progressent grâce à des systèmes de commande et de contrôle à large bande passante, mais nécessitent une validation supplémentaire de la sécurité. Les taxis aériens autonomes restent en développement, les fabricants intégrant des architectures avancées de détection et d’évitement, d’automatisation de la gestion de vol et de redondance pour soutenir les futurs réseaux autonomes à grande échelle.

- Par exemple, le prototype S4 eVTOL piloté de Joby Aviation a accumulé plus de 30 000 heures de test de l’hélice sur l’ensemble de son système de propulsion électrique, atteint une vitesse maximale documentée de 332 km/h, et réalisé un vol de 248 km de point à point sur une seule charge lors des tests de vol observés par la FAA en 2023, démontrant une performance de qualité certifiée pour les opérations de mobilité aérienne urbaine pilotées à court terme.

Par Type de Propulsion

Le segment de la propulsion électrique représente la part de marché dominante alors que les fabricants adoptent des architectures électriques à batterie pour réduire les émissions, simplifier la maintenance et répondre aux mandats environnementaux urbains. Les systèmes électriques soutiennent également des coûts d’exploitation plus bas et des opérations plus silencieuses, essentielles pour les approbations de vertiports en centre-ville. La propulsion hybride se développe comme une solution de transition pour les missions à longue portée et interurbaines nécessitant une endurance plus élevée. Les moteurs à turbine et à piston alternatif conservent des rôles de niche dans les conversions de taxis aériens conventionnels, tandis que la propulsion à essence reste limitée en raison de la volatilité des coûts du carburant et des objectifs de durabilité croissants dans les écosystèmes émergents de mobilité aérienne.

Principaux Facteurs de Croissance

Expansion de l’Infrastructure de Mobilité Aérienne Urbaine (UAM)

Les investissements rapides dans les corridors UAM, les vertiports et les systèmes intégrés de gestion du trafic numérique accélèrent considérablement l’adoption des taxis aériens dans les grandes régions métropolitaines. Les gouvernements et les opérateurs privés collaborent pour déployer une infrastructure standardisée de décollage et d’atterrissage qui soutient une mobilité aérienne fréquente de point à point, réduisant la pression sur les réseaux routiers congestionnés. Les villes intègrent de plus en plus l’UAM dans les plans de transport à long terme, en priorisant la connectivité multimodale et la durabilité. L’intégration des taxis aériens dans les écosystèmes des villes intelligentes, soutenue par des feuilles de route d’électrification et des cadres de planification urbaine, renforce la viabilité commerciale. À mesure que davantage de municipalités approuvent des bancs d’essai et des routes aériennes, les opérateurs obtiennent des environnements prévisibles pour les services pilotés et les futures opérations autonomes. Cette habilitation axée sur l’infrastructure garantit que les taxis aériens évoluent d’une plateforme expérimentale à des actifs essentiels de mobilité urbaine.

- Par exemple, le banc d’essai UAM à grande échelle de Skyports Infrastructure et du Groupe ADP à l’aéroport de Pontoise–Cormeilles en France dispose d’une aire d’atterrissage de 45 mètres, d’une infrastructure de recharge dédiée conçue pour une sortie allant jusqu’à 150 kW, et d’un système numérique FATO/approche validé à travers plus de 1 000 opérations de test eVTOL menées avec le VoloCity de Volocopter et d’autres démonstrateurs OEM.

Progrès dans les Technologies de Propulsion Électrique et Hybride

Les avancées dans les batteries à haute densité énergétique, l’électronique de puissance et les matériaux structurels légers créent des avantages majeurs pour les plateformes de taxis aériens en améliorant la portée, la fiabilité et l’efficacité opérationnelle. La propulsion électrique réduit la complexité mécanique, permettant des exigences de maintenance plus faibles et un meilleur temps de disponibilité pour les opérateurs de flotte. Les architectures hybrides-électriques étendent les profils de mission pour les voyages interurbains sans compromettre les avantages environnementaux, tandis que les systèmes de gestion thermique de nouvelle génération améliorent les performances lors des opérations continues à cycles élevés. Les fabricants intègrent de plus en plus des unités de propulsion modulaires, améliorant l’évolutivité et les processus de certification. Ces améliorations technologiques permettent également des opérations plus silencieuses cruciales pour l’acceptation par la communauté et le déploiement à proximité des centres urbains denses. À mesure que les systèmes de propulsion atteignent une endurance plus élevée et des seuils de sécurité plus stricts, les opérateurs commerciaux gagnent en confiance pour étendre les services, renforçant la croissance du marché à long terme.

- Par exemple, l’eVTOL de Joby Aviation utilise des cellules en sachet lithium-nickel-manganèse-cobalt (NMC 811) disponibles dans le commerce, offrant une énergie spécifique au niveau cellulaire de 288 Wh/kg (235 Wh/kg au niveau du pack), permettant un vol de démonstration record couvrant 241 km (150 miles) sur une seule charge.

Progrès Réglementaires et Voies de Certification

Les autorités réglementaires accélèrent les cadres pour certifier les aéronefs à décollage et atterrissage verticaux électriques (eVTOL), les normes de navigabilité et les procédures opérationnelles pour les flottes émergentes de taxis aériens. Des directives plus claires pour les opérations pilotées, les architectures redondantes et les paramètres de conformité au bruit permettent aux fabricants de progresser vers la certification de type avec une plus grande prévisibilité. Le développement de protocoles de formation standardisés pour les pilotes et de programmes de maintenance soutient davantage les déploiements en phase initiale. Les fournisseurs de services de navigation aérienne progressent également vers des systèmes de gestion du trafic aérien numériques capables de gérer des opérations à haute densité et basse altitude. Ces avancées réglementaires réduisent les barrières à l’entrée, attirent de nouveaux investisseurs et fournissent une base pour l’expansion des services régionaux et intra-urbains. À mesure que les voies de certification mûrissent à l’échelle mondiale, l’harmonisation transfrontalière garantit des règles opérationnelles cohérentes, accélérant la transition des démonstrations de prototypes aux opérations commerciales.

Tendances Clés & Opportunités

Émergence de la Conception eVTOL Axée sur le Passager et Personnalisation des Flottes

Les fabricants se concentrent davantage sur le confort de la cabine, la réduction du bruit et les aménagements ergonomiques à mesure que les taxis aériens passent de prototypes expérimentaux à des modes de transport destinés aux clients. Les conceptions axées sur le passager, avec des fenêtres panoramiques, une isolation des vibrations, des sièges adaptatifs et des interfaces de réservation numériques, améliorent l’expérience utilisateur et augmentent l’adoption parmi les voyageurs haut de gamme. La personnalisation des flottes devient une opportunité majeure, avec des opérateurs offrant des niveaux de service différenciés, y compris des configurations de classe affaires, des modèles de covoiturage et des expériences aériennes axées sur le tourisme. Des interfaces numériques avancées intègrent des mises à jour de vol en temps réel, l’optimisation des itinéraires et des connexions multimodales, permettant une mobilité sans faille. Ces améliorations alignent les taxis aériens sur les attentes des consommateurs en évolution, positionnant les plateformes eVTOL comme des alternatives viables aux hélicoptères et aux services de mobilité terrestre coûteux.

- Par exemple, le Jet 7 places de Lilium dispose d’une largeur de cabine de 1,6 mètre, de configurations de sièges en club personnalisables et de niveaux de bruit mesurés à moins de 60 dBA lors du décollage à 100 mètres, vérifiés lors des tests de validation acoustique de 2023.

Intégration de l’IA, de l’Autonomie et des Écosystèmes de Maintenance Prédictive

Les algorithmes de contrôle de vol activés par l’IA, la détection d’obstacles en temps réel et les systèmes de navigation autonomes débloquent une efficacité opérationnelle à grande échelle pour les futures flottes de taxis aériens. Les opérateurs exploitent des outils de maintenance prédictive pour surveiller la santé structurelle, les cycles de batterie, la performance de propulsion et les fonctions des capteurs critiques, permettant des fenêtres de maintenance optimisées et réduisant les temps d’arrêt imprévus. Les jumeaux numériques simulent le comportement des aéronefs dans diverses conditions opérationnelles, soutenant une validation améliorée de la fiabilité et de la sécurité. Ces technologies posent également les bases pour des opérations autonomes ou pilotées à distance, réduisant considérablement les structures de coûts liées aux pilotes. À mesure que l’autonomie mûrit, les opérateurs ont l’opportunité de s’étendre dans des réseaux de navettes urbaines à haute fréquence, améliorant l’évolutivité à travers les villes et les corridors régionaux.

- Par exemple, le modèle Generation-6 de Wisk Aero, un eVTOL autonome, utilise six ordinateurs de vol indépendants exécutant des algorithmes de vérification croisée continue tout en traitant plus de 1 000 entrées de capteurs par seconde pour garantir une performance de contrôle de vol tolérante aux pannes, validée lors des essais d’autonomie soutenus par Boeing en 2023.

Principaux Défis

Limitations d’Infrastructure et Complexité de l’Intégration de l’Espace Aérien

Malgré des avancées rapides, le déploiement à grande échelle des taxis aériens fait face à des défis persistants liés à la disponibilité des vertiports, aux approbations de zonage et à l’intégration avec les structures aériennes existantes. Les centres urbains peinent à allouer des sites adaptés sur les toits ou au sol tout en respectant les exigences de bruit, de sécurité et d’approvisionnement énergétique. La coordination des corridors de vol à basse altitude avec les opérations d’hélicoptères, de drones et d’aviation générale ajoute une complexité supplémentaire. Les systèmes de gestion du trafic aérien doivent évoluer pour soutenir des mouvements denses et simultanés d’eVTOLs pilotés et éventuellement autonomes. Ces lacunes retardent l’expansion du réseau et augmentent l’incertitude opérationnelle pour les premiers entrants. Sans modernisation synchronisée des infrastructures et de l’espace aérien, l’adoption commerciale à grande échelle des taxis aériens fait face à des goulets d’étranglement structurels.

Coûts Opérationnels Élevés et Fardeaux de Certification

Les fabricants de taxis aériens et les opérateurs de flotte doivent faire face à des coûts élevés liés à la R&D, aux systèmes de batteries, aux matériaux composites, à la formation des pilotes et à l’assurance—des facteurs qui remettent en question la rentabilité initiale. Les processus de certification nécessitent des tests approfondis sur la fiabilité de la propulsion, la résistance aux chocs et la validation des logiciels de vol, augmentant les délais de développement. De plus, l’évolution des attentes réglementaires oblige les entreprises à améliorer continuellement les instruments de sécurité et les systèmes de redondance, ajoutant une pression sur les coûts. Les opérateurs doivent également équilibrer les investissements dans les infrastructures de recharge, les technologies de gestion de flotte et les capacités de maintenance. Ces contraintes financières et techniques cumulatives ralentissent la commercialisation à grande échelle et limitent l’adoption précoce en dehors des itinéraires premium.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part du marché mondial des taxis aériens avec environ 38%, grâce à de fortes initiatives soutenues par la FEMA, la NASA et la FAA pour soutenir la certification et le déploiement précoce des eVTOLs. Les principaux opérateurs effectuent des vols de démonstration à haute fréquence à travers les États-Unis, soutenus par un financement robuste de capital-risque et des clusters de fabrication aérospatiale matures. De nombreuses villes, dont Los Angeles, New York et Dallas, font progresser la planification des vertiports, permettant les premiers déploiements commerciaux de services pilotés et futurs autonomes. L’accent fort mis par le gouvernement sur les corridors de mobilité aérienne avancée et la réduction de la congestion urbaine accélère encore le leadership du marché américain, positionnant la région comme le banc d’essai mondial pour les réseaux de mobilité aérienne urbaine à grande échelle.

Europe

L’Europe représente environ 27% du marché mondial des taxis aériens, soutenue par des voies réglementaires progressives de l’EASA, des stratégies nationales de mobilité aérienne urbaine et de fortes collaborations entre les OEM, les aéroports et les opérateurs de mobilité. L’Allemagne, la France et le Royaume-Uni sont en tête du déploiement, avec des villes intégrant les taxis aériens dans des plans de mobilité climatiquement neutres. Les fabricants européens bénéficient d’une solide expertise en ingénierie et d’un financement public important pour l’aviation électrique. Les routes de démonstration prévues pour Paris 2024 et les projets émergents de vertiports au Royaume-Uni et en Scandinavie renforcent l’élan. L’accent mis par la région sur une mobilité à faible bruit et zéro émission renforce la demande pour des plateformes de propulsion électrique et des réseaux de vol intracity à haute densité.

Asie-Pacifique

L’Asie-Pacifique capture environ 24% du marché, alimentée par une urbanisation rapide, la congestion des mégapoles et un investissement gouvernemental agressif dans les écosystèmes de mobilité aérienne avancée. La Chine, le Japon, Singapour et la Corée du Sud mènent des essais de certification et des programmes pilotes commerciaux, notamment pour les trajets intra-urbains et interurbains courts. Les OEM régionaux accélèrent le développement d’eVTOL électriques et hybrides adaptés aux clusters urbains denses et aux navettes à haute fréquence. Les décideurs politiques au Japon et en Corée du Sud accélèrent les cadres de permission de vol, tandis que la Chine étend les routes aériennes pour les vols de démonstration autonomes. La forte demande pour la mobilité haut de gamme, la modernisation des infrastructures et le transport aérien axé sur le tourisme renforce encore la trajectoire de forte croissance de l’APAC.

Amérique latine

L’Amérique latine représente environ 6% du marché mondial des taxis aériens, soutenue principalement par une adoption précoce au Brésil, au Mexique et en Colombie. Les grandes zones métropolitaines comme São Paulo, avec sa culture étendue de l’hélicoptère, servent de points d’entrée naturels pour les taxis aériens basés sur eVTOL. La demande régionale se concentre sur la réduction de la congestion du trafic, l’amélioration de la connectivité aéroport-ville et l’expansion de la mobilité aérienne pour les voyageurs d’affaires. Les partenariats entre les autorités aéronautiques régionales et les fabricants mondiaux d’eVTOL accélèrent la planification des vertiports et les certifications pilotes. Cependant, les lacunes en matière d’infrastructure et les contraintes réglementaires ralentissent une adoption plus large, bien que les opportunités restent fortes dans le tourisme, les corridors à haute densité et le transport exécutif haut de gamme.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 5% de part de marché, principalement motivée par les pôles d’innovation aux Émirats arabes unis, en Arabie saoudite et en Israël. Dubaï mène le déploiement régional avec des corridors UAM dédiés et une planification précoce des routes commerciales sous l’égide des autorités aéronautiques de soutien. Les projets de villes intelligentes d’Arabie saoudite, y compris NEOM, intègrent les taxis aériens dans des stratégies de mobilité à long terme avec des investissements d’infrastructure à grande échelle. Bien que l’Afrique soit encore naissante, certains pays explorent les taxis aériens pour la logistique médicale et la connectivité à distance. La forte capacité d’investissement en capital de la région et ses objectifs ambitieux en matière d’infrastructures intelligentes la positionnent comme un futur point chaud de croissance une fois que les cadres réglementaires et opérationnels seront pleinement matures.

Segmentations du marché :

Par portée

- Interurbain (100 km – 400 km)

- Intra-urbain (20 km – 100 km)

Par mode de fonctionnement

- Autonome

- Piloté

- Piloté à bord

- Piloté à distance (au-dessus de 8 Mb)

Par type de propulsion

- Essence

- Moteurs à turbine (Turbo)

- Moteurs à piston (alternatifs)

- Électrique

- Hybride

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des taxis aériens est façonné par une innovation technologique rapide, des délais de certification accélérés et une collaboration croissante entre les fabricants aérospatiaux, les opérateurs de mobilité et les développeurs d’infrastructures. Les principales entreprises d’eVTOL font progresser les plateformes de propulsion électrique et hybride optimisées pour les missions intra-urbaines et interurbaines courtes, soutenues par des financements de capital-risque significatifs et des partenariats stratégiques avec les grandes compagnies aériennes. Les entreprises donnent la priorité à la réduction du bruit, aux systèmes de contrôle de vol redondants, aux structures composites légères et aux lignes de production évolutives pour répondre aux exigences de sécurité et de performance. Parallèlement, les opérateurs forment des alliances avec les développeurs de vertiports et les autorités urbaines pour sécuriser un accès précoce aux routes et une préparation opérationnelle. Les acteurs traditionnels de l’aérospatiale renforcent leur présence grâce à des investissements dans les jumeaux numériques, les logiciels de vol autonomes et les composants à haute fiabilité, intensifiant la pression concurrentielle. Alors que les agences de réglementation simplifient la certification de type et les approbations opérationnelles, la concurrence se déplace de plus en plus vers la commercialisation des flottes, les capacités de formation des pilotes, les écosystèmes de maintenance et l’efficacité des coûts d’exploitation totaux. Dans l’ensemble, le marché reste dynamique, les premiers acteurs prenant un avantage stratégique grâce à des partenariats technologiques et infrastructurels intégrés.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En juin 2025, Boeing (via sa filiale Wisk Aero) a acquis la société d’intégration de l’espace aérien SkyGrid dans le cadre de son plan pour faire progresser son avion autonome eVTOL de génération 6 et le lancement de son service sur le marché américain.

- En octobre 2025, la société EHANG a dévoilé son nouvel avion autonome eVTOL VT35 capable de parcourir près de 125 miles avec une seule charge (modèle sans pilote à deux places).

- En octobre 2024, Textron Aviation Inc, par l’intermédiaire de sa filiale Textron eAviation, a annoncé des essais en vol à grande échelle pour son démonstrateur eVTOL “Nexus” à l’aéroport régional de Salina.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur la Portée, le Mode de fonctionnement, le Type de propulsion et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’Avenir

- Les taxis aériens passeront d’opérations dirigées par des pilotes à des modes de vol de plus en plus autonomes à mesure que les cadres réglementaires mûriront.

- Les réseaux de vertiports s’étendront dans les grandes villes, permettant des itinéraires intra-urbains et régionaux courts à fréquence plus élevée.

- Les avancées dans la densité des batteries et les systèmes hybrides étendront la portée opérationnelle et réduiront les temps de rotation.

- Les opérateurs adopteront la maintenance prédictive et les technologies de jumeau numérique pour optimiser la fiabilité de la flotte.

- L’ingénierie de réduction du bruit améliorera l’acceptation par la communauté et soutiendra davantage de déploiements au centre-ville.

- Les alliances stratégiques entre les OEM, les compagnies aériennes et les plateformes de mobilité accéléreront la commercialisation à grande échelle.

- Les voies de certification mondiales standardisées réduiront les barrières à l’entrée et soutiendront les opérations transfrontalières de taxis aériens.

- La capacité de fabrication pour les avions eVTOL augmentera considérablement grâce à l’automatisation et à l’assemblage modulaire.

- L’adoption par les consommateurs augmentera à mesure que les services de taxis aériens s’intégreront dans les systèmes de transport multimodaux.

- Les marchés émergents en Asie-Pacifique et au Moyen-Orient stimuleront l’expansion à long terme avec des investissements dans les villes intelligentes.