Aperçu du marché des technologies de décharge électrostatique :

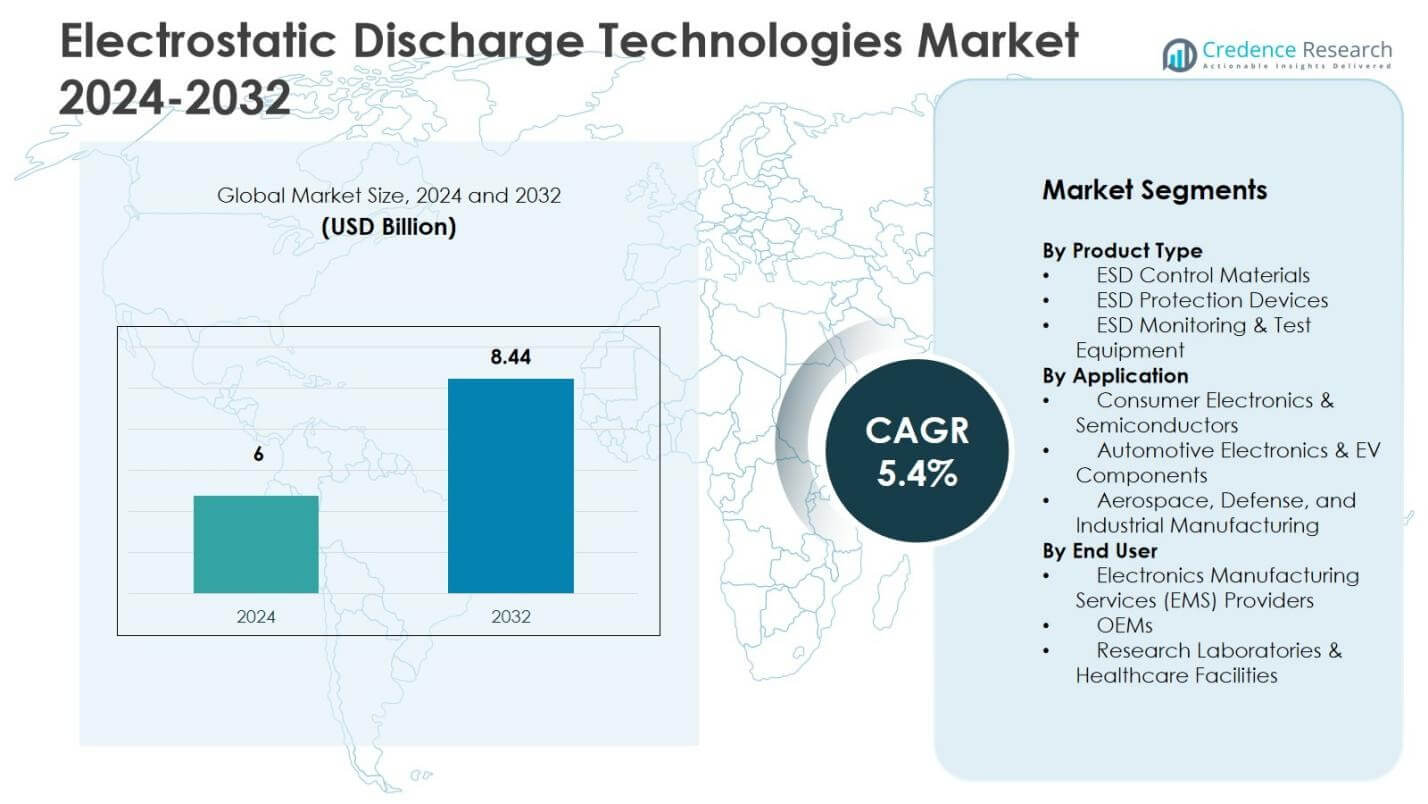

Le marché des technologies de décharge électrostatique était évalué à 6 milliards de dollars en 2024 et devrait atteindre 8,44 milliards de dollars d’ici 2032, avec un TCAC de 5,4 % au cours de la période de prévision.

| CARACTÉRISTIQUE DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Technologies de Décharge Électrostatique 2024 |

6 Milliards USD |

| Marché des Technologies de Décharge Électrostatique, TCAC |

5,4% |

| Taille du Marché des Technologies de Décharge Électrostatique 2032 |

8,44 Milliards USD |

Aperçus du marché des technologies de décharge électrostatique

- Le marché des technologies de décharge électrostatique était évalué à 6 milliards de dollars en 2024 et atteindra 8,44 milliards de dollars d’ici 2032 avec un TCAC de 5,4 %.

- Le principal moteur du marché est l’adoption croissante de la protection ESD dans la fabrication de semi-conducteurs, l’électronique grand public et l’électronique automobile, le segment de l’électronique grand public et des semi-conducteurs détenant une part de 52,8 % en 2024 en raison de l’assemblage de PCB à grand volume et de la fabrication de puces.

- Les tendances du marché incluent le déploiement rapide de systèmes de surveillance ESD intelligents, de solutions de mise à la terre activées par l’IoT et de matériaux ESD avancés qui soutiennent la fabrication en salle blanche et les environnements de production axés sur la fiabilité dans les opérations EMS et les installations OEM.

- L’analyse concurrentielle montre une forte présence d’acteurs mondiaux se concentrant sur l’innovation dans les revêtements de sol ESD, les revêtements, les emballages et les dispositifs de protection, ainsi que des investissements stratégiques dans l’automatisation, les solutions certifiées conformes et l’expansion dans les pôles de fabrication électronique à forte croissance.

- L’Amérique du Nord détient une part de 34,6 %, l’Asie-Pacifique représente une part de 29,8 % et l’Europe représente une part de 27,3 % en 2024, soutenues par l’expansion de la capacité des semi-conducteurs, la production d’électronique pour véhicules électriques, la fabrication aérospatiale et les initiatives d’automatisation industrielle.

Analyse de la segmentation du marché des technologies de décharge électrostatique

Par type de produit

Le marché des technologies de décharge électrostatique par type de produit est dominé par les matériaux de contrôle ESD, qui représentaient une part de 46,2 % en 2024, en faisant le sous-segment dominant. Cette catégorie comprend les revêtements de sol ESD, les emballages et les revêtements qui soutiennent les environnements de fabrication à grande échelle. Sa croissance est stimulée par l’expansion de la fabrication de semi-conducteurs, des protocoles de contrôle de qualité plus stricts et le déploiement croissant d’infrastructures de salle blanche dans les installations électroniques et automobiles. Les dispositifs de protection ESD et les équipements de surveillance et de test ESD détiennent collectivement la part restante du marché, soutenus par l’utilisation croissante de composants microélectroniques sensibles et le besoin de mesure en temps réel de la charge statique dans les lignes de production.

- Sherwin-Williams fournit des systèmes de revêtements de sol dissipant l’électricité statique pour les installations de fabrication de semi-conducteurs, offrant une résistance chimique et une protection contre les dommages statiques dans les salles blanches et les zones de fabrication.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par application

L’électronique grand public et les semi-conducteurs ont émergé comme le segment d’application dominant, obtenant une part de 52,8 % en 2024. La domination du segment est stimulée par l’augmentation de la production de smartphones, d’appareils portables, de puces avancées et d’assemblages de PCB nécessitant un contrôle ESD strict lors de la conception et de l’assemblage. La miniaturisation croissante des wafers et la densité de circuits plus élevée renforcent encore la demande de systèmes de protection ESD robustes. L’électronique automobile, les composants de véhicules électriques, ainsi que l’aérospatiale, la défense et la fabrication industrielle représentent ensemble la part restante, soutenus par les tendances d’électrification, les normes de sécurité et les systèmes électroniques critiques pour la fiabilité.

- Nexperia a lancé une diode ESD à haute surtension dans un boîtier à l’échelle de puce en 2024 pour les appareils portables. Le design compact améliore l’efficacité de la carte dans les appareils avec charge USB-C et capteurs.

Par utilisateur final

Les fournisseurs de services de fabrication électronique dominent le marché avec une part de 41,6 % en 2024, grâce à des opérations d’assemblage électronique à grand volume et à la fabrication sous contrat pour les OEM mondiaux. Le segment bénéficie de l’augmentation de l’externalisation de l’assemblage de PCB, des lignes de technologie de montage en surface et des activités d’emballage de semi-conducteurs qui nécessitent des environnements statiques sûrs constants. Les OEM représentent la deuxième plus grande part car ils intègrent des processus de protection de qualité en interne, tandis que les laboratoires de recherche et les établissements de santé contribuent à la part restante, motivés par l’instrumentation de précision, la fabrication de dispositifs médicaux et les environnements de laboratoire contrôlés où les défaillances induites par ESD doivent être évitées.

Moteurs de croissance clés du marché des technologies de décharge électrostatique

Expansion rapide de la fabrication de semi-conducteurs et d’électronique

Le marché des technologies de décharge électrostatique croît de manière significative en raison de l’expansion accélérée de la fabrication de semi-conducteurs, de l’assemblage de PCB et de la fabrication de microélectronique dans le monde entier. La miniaturisation croissante des wafers, la densité de transistors plus élevée et les technologies d’emballage avancées augmentent la sensibilité des composants aux défaillances électrostatiques, entraînant une adoption à grande échelle des revêtements de sol ESD, des revêtements, des emballages de protection et des systèmes de mise à la terre. La montée en puissance de la production de smartphones, des appareils portables, de l’électronique des centres de données et des produits de l’Internet des objets grand public renforce encore la demande. Les gouvernements et les clusters de fabrication en Asie-Pacifique et en Amérique du Nord investissent massivement dans l’expansion de la capacité des semi-conducteurs, renforçant le besoin d’une infrastructure de contrôle ESD robuste dans les salles blanches et les environnements d’assemblage de haute précision.

- STMicroelectronics déploie des dispositifs de protection ESD comme le BPF8089-01SC6, qui protège les chipsets récepteurs GNSS tels que le STA8089GA contre les transitoires ESD-HBM de huit kilovolts tout en maintenant les seuils de tension en aval.

Déploiement croissant de l’électronique automobile et des véhicules électriques

L’intégration croissante des unités de contrôle électronique, de l’électronique de puissance, des systèmes de gestion de batterie et des modules d’infodivertissement dans les véhicules modernes agit comme un catalyseur majeur de croissance. Les véhicules électriques et les systèmes hybrides nécessitent des composants semi-conducteurs hautement fiables, où les défaillances dues aux décharges électrostatiques peuvent affecter la sécurité, l’efficacité et l’intégrité opérationnelle. Les OEM automobiles et les fournisseurs de niveau 1 adoptent des matériaux avancés résistants aux décharges électrostatiques, des équipements de test et des dispositifs de protection dans les environnements de fabrication, d’assemblage et de réparation. L’accent réglementaire croissant sur la fiabilité, combiné à l’expansion des systèmes ADAS, des systèmes autonomes et des plateformes de mobilité intelligente, alimente un investissement soutenu dans des cadres de protection contre les décharges électrostatiques standardisés à travers les écosystèmes de production automobile.

- Bosch impose des matériaux résistants aux décharges électrostatiques et antistatiques dans tous les emballages en bande et bobine pour l’électronique automobile, permettant une cuisson jusqu’à 40 degrés Celsius pendant 79 jours selon les normes J-STD-033 sans altérations mécaniques.

Normes de contrôle qualité strictes et exigences de conformité

Les environnements de fabrication mondiaux fonctionnent de plus en plus sous des réglementations strictes d’assurance qualité et des normes industrielles telles que ANSI/ESD S20.20 et IEC-61340, qui renforcent l’adoption de programmes de contrôle des décharges électrostatiques structurés. Les producteurs d’électronique, les fournisseurs de services de fabrication électronique, les entrepreneurs aérospatiaux et les fabricants de dispositifs médicaux déploient des technologies certifiées de protection contre les décharges électrostatiques pour minimiser les coûts de garantie, les rappels de produits et les risques de défauts latents. Les programmes de qualité d’entreprise intègrent désormais une surveillance continue, des audits de décharges électrostatiques et des protocoles de sécurité des opérateurs, encourageant l’utilisation généralisée de postes de travail mis à la terre, de matériaux conducteurs et de solutions de mesure de charge en temps réel. L’importance croissante de la fabrication zéro défaut, combinée aux critères de fiabilité dictés par les clients, renforce la demande à long terme pour des systèmes de protection contre les décharges électrostatiques conformes et prêts pour l’audit.

Tendances clés et opportunités du marché des technologies de décharges électrostatiques

Transition vers des systèmes de surveillance des décharges électrostatiques intelligents, connectés et activés par l’IA

Une tendance majeure qui façonne le marché est la transition de l’inspection manuelle des décharges électrostatiques vers des plateformes de surveillance intelligentes, pilotées par des capteurs et connectées en réseau. Les fabricants déploient de plus en plus des testeurs de bracelets antistatiques activés par l’IoT, des modules de mise à la terre intelligents et des tableaux de bord analytiques basés sur le cloud qui suivent les niveaux de charge statique en temps réel à travers les postes de travail et les lignes de production. L’intégration avec les systèmes d’exécution de fabrication et les systèmes de gestion de la qualité permet des alertes prédictives, des rapports de conformité automatisés et une prévention des risques basée sur les données. Les fournisseurs explorent également la détection d’anomalies alimentée par l’IA et les environnements de jumeaux numériques pour optimiser la performance du contrôle des décharges électrostatiques. Cette évolution ouvre des opportunités significatives pour les écosystèmes de décharges électrostatiques centrés sur le logiciel, les services de surveillance par abonnement et les environnements de production alignés sur l’industrie 4.0.

- Transforming Technologies propose le WST200, un testeur de bracelet antistatique portable qui mesure la résistance entre l’opérateur, le bracelet et le cordon de mise à la terre en utilisant un courant continu de neuf volts, indiquant un statut élevé, bas ou OK via une LED et une alarme sonore avec des paramètres d’usine de 800K à 10M ohms.

Adoption croissante des solutions de décharges électrostatiques dans les secteurs de la santé, de l’aérospatiale et à haute fiabilité

De nouvelles opportunités de croissance émergent de secteurs où la sécurité opérationnelle et la fiabilité sont essentielles. L’assemblage de dispositifs médicaux, l’instrumentation de diagnostic, l’avionique aérospatiale et l’électronique de défense dépendent de plus en plus de circuits de précision vulnérables aux dommages causés par les décharges électrostatiques. À mesure que ces industries augmentent leur production et modernisent leurs installations, elles investissent dans des matériaux antistatiques, des revêtements de sol conducteurs, des établis certifiés ESD et des environnements contrôlés contre la contamination. L’essor des équipements de santé numériques, des dispositifs implantables et de l’électronique de qualité spatiale élargit encore le champ d’application, positionnant les technologies ESD comme des facilitateurs stratégiques de la longévité des produits, de la conformité aux normes de sécurité et de l’assurance des performances dans les domaines de fabrication spécialisés.

- Bosch Rexroth fournit des postes de travail manuels interconnectés ESD conçus pour les lignes d’assemblage en ingénierie médicale, avec des composants électrostatiquement conducteurs ou dissipatifs qui répondent aux normes DIN EN 61340-5-1 pour protéger les dispositifs sensibles.

Principaux défis du marché des technologies de décharge électrostatique

Coûts élevés de mise en œuvre et complexité de l’intégration des programmes ESD

L’un des principaux défis pour le marché est le coût initial élevé associé à la mise en œuvre de programmes de contrôle ESD complets. Les déploiements à grande échelle nécessitent des mises à niveau des installations, des matériaux spécialisés, la formation du personnel, des audits de certification et des investissements continus en maintenance, ce qui peut ralentir l’adoption parmi les fabricants de petite et moyenne taille. Intégrer des systèmes ESD dans des environnements de production existants peut être techniquement complexe, nécessitant une refonte des flux de travail et des temps d’arrêt opérationnels. Les organisations sans équipes d’ingénierie de qualité dédiées ont souvent du mal à maintenir une conformité continue, entraînant une mise en œuvre partielle ou incohérente. Cette barrière de coût-complexité limite la pénétration sur les marchés sensibles aux coûts et dans les écosystèmes de fabrication des économies émergentes.

Manque de sensibilisation et pratiques de conformité incohérentes dans les industries

Malgré les avancées technologiques, de nombreuses organisations sous-estiment encore les risques opérationnels et financiers associés aux défaillances induites par les ESD, en particulier dans les écosystèmes de fabrication en développement. Une sensibilisation technique limitée, l’absence de mise en œuvre standardisée et des programmes de formation fragmentés entraînent une adhésion incohérente aux normes mondiales ESD. Certaines industries continuent de s’appuyer sur des pratiques de mise à la terre basiques plutôt que sur des systèmes de contrôle ESD structurés et audités, augmentant la probabilité de défauts et les préoccupations de fiabilité. Pour relever ce défi, il est nécessaire d’élargir l’éducation industrielle, de promouvoir des modèles d’adoption basés sur la certification et de renforcer la collaboration entre les fournisseurs de solutions ESD, les organismes de réglementation et les leaders de la qualité manufacturière.

Analyse régionale

Amérique du Nord

L’Amérique du Nord occupe une position forte sur le marché des technologies de décharge électrostatique, représentant une part de marché de 34,6 % en 2024, grâce à la fabrication avancée de semi-conducteurs, à l’électronique aérospatiale et aux environnements de fabrication à haute fiabilité. Les États-Unis dominent la demande régionale en raison de la présence de grands fournisseurs EMS, d’usines d’électronique automobile et de fabricants de technologies de défense qui nécessitent une conformité stricte au contrôle ESD. Les investissements dans l’infrastructure des salles blanches, les programmes d’assurance qualité et la R&D en électronique renforcent encore l’adoption. La croissance de la production de véhicules électriques, associée à une application rigoureuse des normes ANSI/ESD, soutient la croissance continue du marché dans les dispositifs de santé, l’automatisation industrielle et les assemblages électroniques de précision.

Europe

L’Europe a capturé une part de marché de 27,3 % en 2024, soutenue par une fabrication automobile avancée, des pôles d’ingénierie aérospatiale et des cadres de conformité de qualité électronique solides. L’Allemagne, la France et le Royaume-Uni stimulent la demande grâce à l’assemblage d’électronique à haute valeur ajoutée, à la production d’avionique et à la fabrication d’instruments de laboratoire qui reposent sur des environnements ESD certifiés. La région bénéficie d’un alignement réglementaire strict avec les normes IEC-61340 et d’investissements croissants dans les écosystèmes d’emballage de semi-conducteurs. L’expansion des plateformes de mobilité électrique, des programmes d’automatisation industrielle et des électroniques de contrôle des énergies renouvelables renforce encore le besoin de matériaux sûrs pour l’ESD, de systèmes de surveillance et de dispositifs de protection.

Asie-Pacifique

L’Asie-Pacifique représente la région à la plus forte croissance, sécurisant une part de marché de 29,8 % en 2024, alimentée par une fabrication massive de semi-conducteurs, l’assemblage d’électronique grand public et des opérations de fabrication sous contrat à travers la Chine, la Corée du Sud, Taïwan, le Japon et l’Inde. L’expansion rapide de la production de PCB, de la fabrication de smartphones, de l’électronique des véhicules électriques et des installations d’emballage de puces augmente la dépendance aux revêtements de sol, aux revêtements, aux emballages et aux solutions de mise à la terre antistatiques. Les corridors industriels soutenus par le gouvernement, les clusters d’exportation électronique et l’augmentation de la sous-traitance OEM accélèrent encore l’adoption. La pénétration croissante des usines intelligentes et des initiatives Industrie 4.0 renforce la demande de systèmes de surveillance ESD automatisés et d’environnements de production certifiés conformes.

Amérique latine

L’Amérique latine représentait une part de marché de 5,4 % en 2024, soutenue par l’expansion de l’assemblage électronique, la fabrication de composants automobiles et la production d’équipements industriels au Mexique et au Brésil. La région connaît une adoption croissante des postes de travail sûrs pour l’ESD, des emballages conducteurs et des équipements de test à mesure que les fournisseurs EMS multinationaux renforcent leur empreinte de fabrication régionale. La croissance est influencée par des investissements croissants dans l’électronique automobile, l’assemblage de dispositifs grand public et la production d’équipements médicaux nécessitant des environnements contrôlés en termes de fiabilité. Les efforts pour s’aligner sur les normes mondiales d’assurance qualité et la modernisation progressive de l’infrastructure industrielle continuent de créer des opportunités stables pour le déploiement de la technologie ESD.

Moyen-Orient et Afrique

La région du Moyen-Orient et de l’Afrique détenait une part de marché de 2,9 % en 2024, stimulée par des investissements émergents dans l’électronique industrielle, l’assemblage d’équipements de défense et la fabrication de technologies de santé dans les économies du Golfe. La croissance est soutenue par l’établissement de parcs de fabrication spécialisés, d’installations de rénovation électronique et d’environnements de recherche en laboratoire nécessitant des mesures de protection statique contrôlées. Les programmes de diversification industrielle dirigés par le gouvernement encouragent l’adoption de revêtements de sol ESD, de dispositifs de surveillance et de matériaux de protection certifiés. La participation croissante aux secteurs de fabrication à haute fiabilité devrait renforcer la pénétration future du marché.

Segmentations du marché des technologies de décharge électrostatique :

Par type de produit

- Matériaux de contrôle ESD

- Dispositifs de protection ESD

- Équipements de surveillance et de test ESD

Par application

- Électronique grand public et semi-conducteurs

- Électronique automobile et composants de véhicules électriques

- Aérospatiale, défense et fabrication industrielle

Par utilisateur final

- Fournisseurs de Services de Fabrication Électronique (EMS)

- OEMs

- Laboratoires de Recherche & Établissements de Santé

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des technologies de décharge électrostatique est façonné par des acteurs de premier plan tels que 3M Co., Desco Industries Inc., PPG Industries Inc., Henkel AG & Co. KGaA, Keyence Corp., Texas Instruments Inc., STMicroelectronics N.V., Microchip Technology Inc., Protektive Pak et Elmech ESD Solutions. Le marché présente un mélange de fabricants mondiaux, de fournisseurs de composants électroniques et de fournisseurs de matériaux spécialisés qui se concentrent sur la fiabilité, l’innovation produit et des solutions de protection ESD axées sur la conformité. Les entreprises mettent l’accent sur l’expansion du portefeuille à travers les revêtements de sol ESD, les revêtements, les matériaux d’emballage, les systèmes de surveillance et les dispositifs de protection pour répondre à divers environnements d’utilisation finale, y compris la fabrication de semi-conducteurs, l’électronique automobile, l’aérospatiale et les opérations EMS. Les priorités stratégiques incluent l’intégration technologique, la surveillance ESD automatisée et les offres basées sur la certification alignées sur les normes ANSI/ESD et IEC. Les partenariats avec les OEMs et les fabricants sous contrat, ainsi que les expansions de fabrication régionales en Asie-Pacifique et en Amérique du Nord, renforcent davantage la présence sur le marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- 3M Co.

- Desco Industries Inc.

- PPG Industries Inc.

- Henkel AG & Co. KGaA

- Keyence Corp.

- Texas Instruments Inc.

- STMicroelectronics N.V.

- Microchip Technology Inc.

- Protektive Pak (Botron Company Inc.)

- Elmech ESD Solutions

Développements récents

- En décembre 2025, Cortec a introduit le film étirable permanent EcoSonic VpCI-125 HP, offrant une protection ESD permanente avec une résistance à la corrosion accrue pour l’emballage électronique.

- En mars 2025, EOS/ESD Association Services LLC a collaboré avec SRF Technologies pour fournir des solutions complètes de diagnostic, d’atténuation et de test ESD et EOS dans le monde entier.

- En février 2025, Semtech Corp. a lancé un nouveau dispositif de protection ESD, le RClamp10022PWQ, conçu pour les applications Ethernet automobiles afin de soutenir les réseaux à haute vitesse utilisés dans les systèmes ADAS et de conduite autonome.

- En juillet 2024, le centre ESD de Suède a acquis ZENITECH.dk du Danemark pour améliorer ses offres de produits d’emballage et de salle blanche pour la décharge électrostatique.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, l’application, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. Le rapport inclut également des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, et les principaux moteurs et contraintes. Il examine la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie, et fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies.

Perspectives futures

- Le marché verra une adoption plus forte des systèmes avancés de surveillance ESD et de contrôle automatisé dans les environnements de fabrication électronique.

- La miniaturisation des semi-conducteurs et les architectures de puces à haute densité continueront à accélérer la demande pour des cadres de protection ESD robustes.

- La production d’électronique automobile et de composants pour véhicules électriques stimulera l’investissement soutenu dans des matériaux certifiés ESD-sûrs et des infrastructures d’assemblage.

- L’intégration de l’industrie 4.0 permettra une évaluation des risques ESD basée sur les données, une maintenance prédictive et un suivi centralisé de la conformité.

- Les secteurs de la santé, de l’aérospatiale et de la défense émergeront comme des domaines d’application en expansion nécessitant des solutions ESD à haute fiabilité.

- Les fournisseurs se concentreront sur le développement de matériaux ESD éco-efficients et durables qui soutiennent les normes de salle blanche et de durabilité.

- L’externalisation de la fabrication électronique et l’expansion des EMS augmenteront le déploiement de programmes ESD standardisés à travers les réseaux de production mondiaux.

- L’alignement réglementaire avec les normes internationales de sécurité et de qualité ESD renforcera l’application et l’adoption des programmes.

- Les plateformes d’analyse ESD connectées au cloud et activées par l’IA gagneront en traction pour soutenir la surveillance et le reporting en temps réel.

- Les participants au marché mettront l’accent sur la formation, les services de certification et le support du cycle de vie pour améliorer la fiabilité opérationnelle et la valeur client.