Aperçu du marché

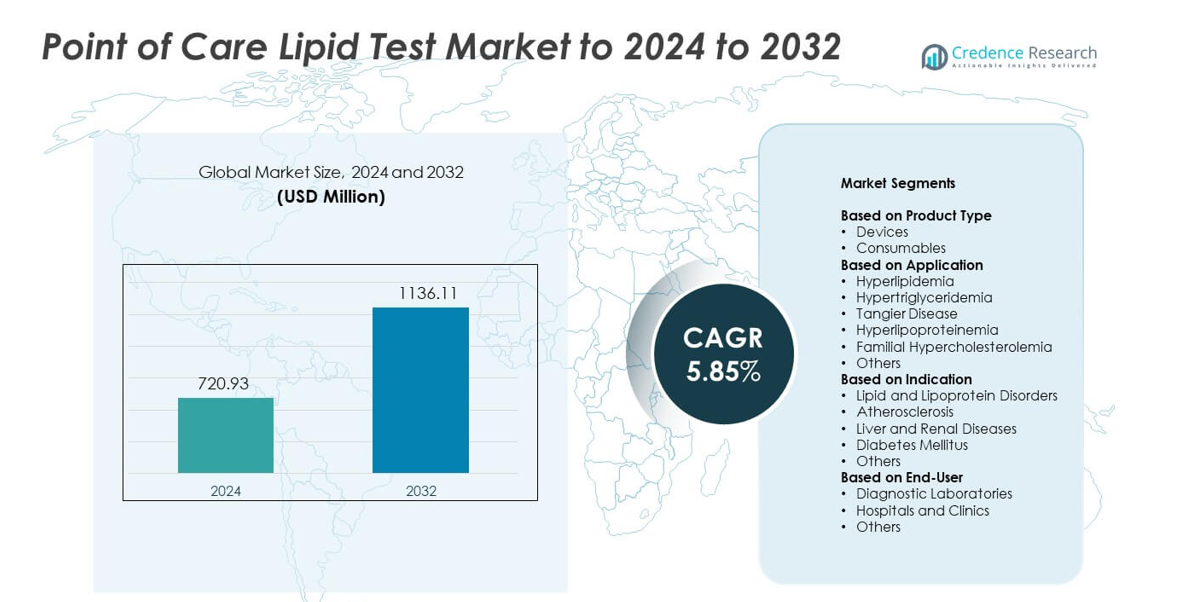

La taille du marché des tests lipidiques au point de service était évaluée à 720,93 millions USD en 2024 et devrait atteindre 1136,11 millions USD d’ici 2032, avec un TCAC de 5,85 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des tests lipidiques au point de service 2024 |

720,93 millions USD |

| Marché des tests lipidiques au point de service, TCAC |

5,85 % |

| Taille du marché des tests lipidiques au point de service 2032 |

1136,11 millions USD |

Les principaux acteurs du marché des tests lipidiques au point de service incluent Menarini Group, Nova Biomedical, Callegari Srl, F. Hoffmann-La Roche Ltd., SD Biosensor, Inc., MiCoBio, Abbott Laboratories, Sinocare Inc., et VivaChek Biotech (Hangzhou) Co., Ltd., qui rivalisent tous grâce à des analyseurs portables avancés, une gamme plus large de consommables et une forte intégration numérique. Ces entreprises se concentrent sur la précision, la rapidité et l’accessibilité pour renforcer l’adoption dans les milieux cliniques et domestiques. L’Amérique du Nord domine le marché avec environ 38,7 % de part en raison des taux élevés de dépistage cardiovasculaire et de la forte adoption des tests décentralisés. L’Europe suit avec environ 28,4 % de part, soutenue par des programmes de soins préventifs structurés et l’utilisation croissante des analyseurs lipidiques rapides.

Perspectives du marché

- Le marché des tests lipidiques au point de service a atteint 720,93 millions USD en 2024 et devrait atteindre 1136,11 millions USD d’ici 2032, avec une croissance à un TCAC de 5,85 %.

- La croissance est stimulée par l’augmentation des cas cardiovasculaires et la demande accrue de dépistage lipidique rapide dans les cliniques, les pharmacies et les milieux domestiques, les dispositifs représentant environ 61 % de part.

- Les principales tendances incluent une adoption plus forte des analyseurs connectés, une utilisation plus large du dépistage en pharmacie et une demande croissante pour la surveillance à domicile soutenue par des plateformes de santé numériques.

- La concurrence s’intensifie alors que les fabricants mondiaux étendent les analyseurs portables et les lignes de consommables, en se concentrant sur la précision, la rapidité d’exécution et une distribution plus large pour renforcer la portée du marché.

- L’Amérique du Nord mène avec environ 38,7 % de part, suivie de l’Europe à environ 28,4 %, tandis que l’Asie-Pacifique détient près de 23,9 % grâce à l’amélioration de l’accès aux soins de santé et à une sensibilisation accrue aux troubles lipidiques.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par type de produit

Les dispositifs détenaient la part dominante en 2024 avec environ 61 % du marché. La forte demande provenait des analyseurs lipidiques portables qui soutiennent le dépistage rapide dans les cliniques, les pharmacies et les milieux domestiques. L’adoption plus large des compteurs compatibles Bluetooth a également aidé les utilisateurs à suivre les niveaux lipidiques avec plus de facilité. Les consommables ont augmenté en raison de l’utilisation fréquente de bandelettes de test et de cartouches de réactifs, mais les mises à niveau des dispositifs ont continué à générer la plupart des revenus. L’augmentation des cas de dyslipidémie et le besoin de contrôles rapides des risques cardiovasculaires ont renforcé la demande pour des dispositifs de test lipidique compacts sur les principaux marchés.

- Par exemple, l’analyseur Afinion 2 d’Abbott mesure les profils lipidiques à partir d’un échantillon de piqûre au doigt et a des dimensions approximatives de 200 × 186 × 328 millimètres avec un poids d’environ 3,4 kilogrammes, permettant une véritable utilisation sur paillasse dans les cliniques et les pharmacies.

Par Application

L’hyperlipidémie est restée la principale application en 2024 avec environ 49 % de part. L’augmentation des cas mondiaux de cholestérol élevé a accru le besoin de tests lipidiques rapides et de routine. Les prestataires de soins de santé ont utilisé des systèmes de point de soins pour soutenir la détection précoce et surveiller la réponse au traitement. D’autres conditions, y compris l’hypertriglycéridémie et l’hypercholestérolémie familiale, se sont développées à un rythme régulier en raison d’une sensibilisation clinique croissante. Des programmes de soins préventifs plus larges et des campagnes de dépistage ont contribué à renforcer l’utilisation des tests lipidiques dans les hôpitaux, les cliniques externes et les centres de bien-être.

- Par exemple, le système cobas b 101 de Roche fournit un profil lipidique complet à partir d’un échantillon de sang capillaire avec des résultats disponibles en environ 6 minutes au point de soins.

Par Indication

Les troubles des lipides et des lipoprotéines représentaient la plus grande part en 2024 avec près de 52 %. Des taux de test plus élevés provenaient de profils lipidiques de routine utilisés pour évaluer le risque cardiovasculaire. L’athérosclérose a suivi alors que la demande augmentait pour un profilage rapide chez les adultes à risque en soins primaires. Le diabète sucré a également soutenu une forte adoption puisque la gestion glucose-lipides nécessite souvent une surveillance fréquente. Les maladies du foie et des reins ont contribué à une demande constante en raison des complications métaboliques. L’accent croissant sur la détection précoce et la disponibilité plus large des analyseurs portables ont aidé à maintenir une forte utilisation dans tous les groupes d’indication.

Moteurs Clés de Croissance

Augmentation de la charge des maladies cardiovasculaires

Les cas cardiovasculaires continuent d’augmenter dans le monde entier, ce qui accroît la demande pour un dépistage lipidique rapide. Les cliniques et les unités d’urgence s’appuient sur des systèmes de point de soins pour évaluer le risque en quelques minutes. Les analyseurs portables aident les cliniciens à commencer un traitement en temps opportun et à soutenir une surveillance de routine. Des taux de dépistage plus élevés en soins primaires et en pharmacie renforcent également l’adoption. La sensibilisation croissante du public à la gestion du cholestérol stimule encore ce moteur.

- Par exemple, l’essai de résultats FOURIER d’Amgen pour l’inhibiteur de PCSK9 évolocumab (Repatha) a recruté 27 564 patients atteints de maladie cardiovasculaire athéroscléreuse pour évaluer la réduction intensive du cholestérol LDL et la réduction des événements.

Passage vers des tests décentralisés

Les systèmes de santé rapprochent les services de diagnostic des patients, ce qui soutient une adoption régulière des dispositifs lipidiques compacts. Les pharmacies, les cliniques communautaires et les utilisateurs à domicile préfèrent désormais des tests rapides qui réduisent les délais liés aux méthodes basées en laboratoire. Ce changement améliore la conformité des patients et soutient la gestion à long terme des maladies. La tendance s’aligne également avec les plateformes de télésanté qui intègrent des données lipidiques en temps réel. La disponibilité plus large de dispositifs conviviaux renforce ce moteur.

- Par exemple, le réseau MinuteClinic de CVS Health exploite plus de 1 000 cliniques sans rendez-vous à l’intérieur des pharmacies CVS et des magasins Target dans 33 États américains et le District de Columbia, soutenant le dépistage des maladies chroniques sur place, y compris les contrôles du cholestérol.

Progrès dans les analyseurs portatifs

Les analyseurs modernes offrent désormais une meilleure précision, des délais de traitement plus courts et une connectivité numérique. Ces caractéristiques aident les prestataires de soins de santé à suivre les profils lipidiques avec plus de facilité. Les conceptions compactes soutiennent également l’utilisation dans les cliniques mobiles et les zones éloignées. De meilleurs matériaux et une technologie de capteurs réduisent les taux d’erreur et améliorent la fiabilité. L’innovation continue encourage une adoption plus large dans les environnements cliniques et axés sur le consommateur.

Tendances clés et opportunités

Intégration croissante avec les plateformes de santé numérique

Les dispositifs de lipides au point de service se connectent désormais à des applications mobiles et à des systèmes cloud qui soutiennent la surveillance à distance des patients. Ces plateformes permettent aux cliniciens de suivre les changements lipidiques au fil du temps et d’ajuster les thérapies plus rapidement. L’intégration numérique améliore également l’engagement des patients grâce à des rappels et des informations personnalisées. L’acceptation croissante des soins virtuels ouvre de fortes opportunités pour les solutions de tests connectés.

- Par exemple, Dexcom a rapporté avoir ajouté plus de 600 000 utilisateurs en 2023 et a terminé l’année avec environ 2,3 millions de clients dans le monde utilisant ses systèmes de surveillance continue de la glycémie connectés à des applications mobiles et des plateformes cloud.

Adoption croissante dans les environnements de vente au détail et de pharmacie

Les pharmacies élargissent les services de dépistage préventif, ce qui augmente la demande pour des tests rapides de lipides. Des dispositifs faciles à utiliser aident les pharmaciens à offrir des évaluations rapides sans support complet de laboratoire. Cette expansion améliore l’accès pour les populations ayant un accès clinique limité. Un fort trafic piétonnier dans les points de vente au détail crée des opportunités de croissance pour les fabricants de dispositifs ciblant les modèles de tests sans rendez-vous.

- Par exemple, Walgreens Boots Alliance soutient le dépistage préventif à travers un réseau d’environ 8 000 pharmacies de détail aux États-Unis, où les services de santé en magasin incluent de plus en plus des évaluations des risques cardiovasculaires et du cholestérol.

Expansion vers la surveillance à domicile

De plus en plus de patients préfèrent l’auto-test pour gérer les troubles lipidiques chroniques. Des analyseurs compacts et des flux de travail simplifiés permettent une utilisation facile à domicile. Cette tendance soutient la détection précoce et la surveillance continue en dehors des hôpitaux. L’intérêt croissant des consommateurs pour le suivi personnel de la santé crée des opportunités pour les entreprises offrant des consommables par abonnement et des dispositifs connectés à des applications.

Défis clés

Préoccupations concernant la précision dans les cas cliniques complexes

Certaines anomalies lipidiques avancées nécessitent une analyse détaillée en laboratoire, que les systèmes au point de service ne peuvent pas toujours fournir pleinement. Les variations dans la manipulation par l’utilisateur, les conditions environnementales et la stabilité des réactifs peuvent affecter les résultats. Les cliniciens peuvent hésiter à se fier uniquement aux dispositifs rapides pour les patients à haut risque. Cette préoccupation reste un défi clé pour une acceptation plus large.

Coût élevé des dispositifs et des consommables

Les prix initiaux des dispositifs et les coûts récurrents des bandelettes limitent l’adoption dans les régions à faibles ressources. Les cliniques aux budgets restreints choisissent souvent des tests centralisés pour gérer les dépenses. Les lacunes en matière de remboursement réduisent également les incitations à une utilisation généralisée. Ces barrières de coût ralentissent l’expansion sur les marchés émergents et restent un défi important pour les fabricants.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détenait la plus grande part en 2024 avec environ 38,7%. La croissance est venue de taux de dépistage élevés pour le risque cardiovasculaire, d’une forte adoption des analyseurs portables avancés et d’un large soutien des assurances pour les tests préventifs. Les cliniques, les pharmacies et les utilisateurs à domicile ont largement utilisé des dispositifs rapides de lipides pour la surveillance de routine. Les avancées technologiques et les programmes de sensibilisation solides ont également renforcé la demande du marché. Les États-Unis ont mené la croissance régionale en raison de l’expansion des modèles de soins décentralisés et d’un plus grand investissement dans les diagnostics au point de service.

Europe

L’Europe représentait près de 28,4 % de part en 2024, stimulée par des programmes de dépistage structurés et un accent croissant sur la détection précoce des troubles lipidiques. Des pays comme l’Allemagne, le Royaume-Uni et la France ont soutenu l’adoption grâce à des réseaux de soins primaires établis et une attention réglementaire sur les diagnostics préventifs. Les hôpitaux et les établissements ambulatoires utilisaient des analyseurs lipidiques rapides pour accélérer les décisions de traitement et réduire la charge de travail des laboratoires. Le vieillissement de la population et l’augmentation des cas de maladies cardiovasculaires ont continué de stimuler la demande pour des tests au point de service efficaces.

Asie-Pacifique

L’Asie-Pacifique a capturé environ 23,9 % de part en 2024 et a montré une forte croissance en raison de la sensibilisation croissante à l’hyperlipidémie et de l’accès élargi aux soins de santé. Les centres urbains ont adopté les tests lipidiques rapides pour une évaluation plus rapide des risques cardiovasculaires, tandis que les programmes ruraux utilisaient des analyseurs portables pour une couverture plus large. La Chine, l’Inde et le Japon ont mené l’adoption à mesure que les taux de maladies chroniques augmentaient. La croissance des réseaux de cliniques privées et un investissement accru dans la technologie diagnostique ont soutenu une expansion supplémentaire. Les dispositifs et consommables abordables ont également renforcé le marché.

Amérique latine

L’Amérique latine détenait environ 5,4 % de part en 2024, soutenue par l’utilisation croissante des systèmes au point de service dans les cliniques communautaires et les programmes de santé préventive. Des pays comme le Brésil et le Mexique ont élargi le dépistage des troubles lipidiques grâce à des initiatives gouvernementales et privées. L’adoption a augmenté là où les dispositifs portables ont amélioré l’accès dans les zones mal desservies. Les contraintes économiques ont limité l’adoption des dispositifs haut de gamme, mais la demande a augmenté régulièrement pour des solutions de test essentielles. L’augmentation des cas de maladies cardiovasculaires a également encouragé une utilisation plus large des analyseurs lipidiques rapides.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique représentaient environ 3,6 % de part en 2024, avec une croissance soutenue par l’expansion des infrastructures diagnostiques et un accent accru sur la gestion des maladies non transmissibles. Les pays du Golfe ont adopté des analyseurs modernes dans les hôpitaux et les centres de bien-être, tandis que les régions africaines se sont appuyées sur des systèmes portables pour surmonter les lacunes des laboratoires. Le remboursement limité a ralenti l’utilisation des dispositifs haut de gamme, mais le dépistage des risques cardiovasculaires a continué de s’étendre. Les programmes de santé internationaux et les investissements du secteur privé ont contribué à améliorer l’accès aux tests lipidiques dans toute la région.

Segmentations du marché :

Par type de produit

Par application

- Hyperlipidémie

- Hypertriglycéridémie

- Maladie de Tangier

- Hyperlipoprotéinémie

- Hypercholestérolémie familiale

- Autres

Par indication

- Troubles des lipides et des lipoprotéines

- Artériosclérose

- Maladies hépatiques et rénales

- Diabète sucré

- Autres

Par utilisateur final

- Laboratoires de diagnostic

- Hôpitaux et cliniques

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des tests lipidiques au point de soins est façonné par des participants de premier plan tels que Menarini Group, Nova Biomedical, Callegari Srl, F. Hoffmann-La Roche Ltd., SD Biosensor, Inc., MiCoBio, Abbott Laboratories, Sinocare Inc., et VivaChek Biotech (Hangzhou) Co., Ltd. Les entreprises se concentrent sur le développement d’analyseurs compacts avec une précision accrue, un temps de réponse plus rapide et une connectivité numérique améliorée. De nombreux fabricants investissent dans l’expansion des portefeuilles de consommables pour soutenir les tests fréquents dans les cliniques, les pharmacies et à domicile. Les entreprises renforcent également leur présence sur le marché grâce à des partenariats avec des réseaux de soins primaires et des prestataires de santé de détail. L’innovation produit se concentre sur le transfert de données sans fil, l’amélioration des biocapteurs et des interfaces conviviales qui favorisent une adoption généralisée. L’intérêt croissant pour les diagnostics décentralisés pousse les entreprises à élargir les canaux de distribution mondiaux et à offrir des prix compétitifs sur les marchés émergents. Des mouvements stratégiques tels que les approbations réglementaires, les lancements de nouveaux produits et la fabrication localisée continuent de définir la concurrence dans ce segment en expansion.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Principaux Acteurs

- Menarini Group

- Nova Biomedical

- Callegari Srl

- F. Hoffmann-La Roche Ltd.

- SD Biosensor, Inc.

- MiCoBio

- Abbott Laboratories

- Sinocare Inc.

- VivaChek Biotech (Hangzhou) Co., Ltd.

Développements Récents

- En 2025, Sinocare Inc. a présenté des solutions de diagnostic intégrées lors d’événements industriels, y compris des dispositifs couvrant les lipides parmi d’autres paramètres tels que la glycémie et l’acide urique.

- En 2025, QuidelOrtho Corporation a lancé un nouveau programme d’analyseur certifié visant à élargir l’accès à des tests diagnostiques de haute qualité, y compris des bilans lipidiques, dans les hôpitaux ruraux et communautaires à travers les États-Unis.

- En 2022, Roche a obtenu l’approbation CE Mark et a lancé son système cobas® pulse dans certains pays.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type de Produit, Application, Indication, Utilisateur Final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande pour des tests rapides de lipides augmentera à mesure que le dépistage cardiovasculaire deviendra plus courant.

- Les analyseurs de lipides connectés seront adoptés grâce à leur intégration avec les plateformes de santé numérique.

- La surveillance des lipides à domicile se développera car les utilisateurs préfèrent des options de test autonome pratiques.

- Les pharmacies augmenteront leur rôle dans les services de dépistage préventif des lipides.

- Les fabricants d’appareils se concentreront sur une meilleure précision et des temps de test plus courts.

- Les marchés émergents adopteront des analyseurs portables pour renforcer le dépistage en soins primaires.

- L’interprétation des données soutenue par l’IA améliorera l’évaluation des risques pour les patients.

- Les modèles de consommables par abonnement se développeront parmi les utilisateurs à domicile.

- Les modèles de soins hybrides stimuleront la demande pour des résultats rapides qui soutiennent les consultations virtuelles.

- Le soutien réglementaire pour les diagnostics décentralisés accélérera l’expansion du marché.