Aperçu du Marché

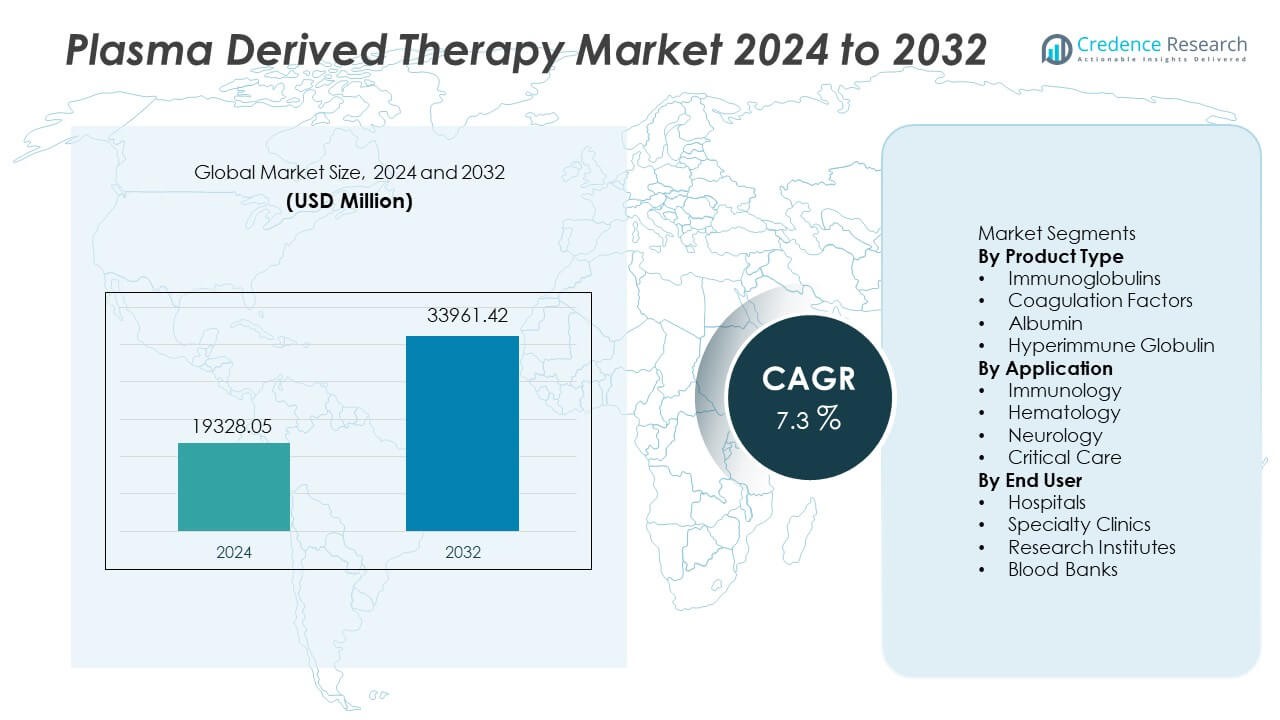

Le marché des thérapies dérivées du plasma était évalué à 19 328,05 millions USD en 2024 et devrait atteindre 33 961,42 millions USD d’ici 2032, enregistrant un TCAC de 7,3 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Thérapies Dérivées du Plasma 2024 |

19 328,05 millions USD |

| Marché des Thérapies Dérivées du Plasma, TCAC |

7,3% |

| Taille du Marché des Thérapies Dérivées du Plasma 2032 |

33 961,42 millions USD |

Les principaux acteurs du marché des thérapies dérivées du plasma incluent CSL Behring, Grifols, Takeda Pharmaceutical, Octapharma, Kedrion Biopharma, Bio Products Laboratory, China Biologic Products, LFB Group, Biotest AG et Sanquin. Ces entreprises renforcent leur position grâce à l’expansion de la collecte de plasma, à l’amélioration des processus de fractionnement et aux thérapies ciblées pour l’immunodéficience, l’hémophilie et les applications de soins critiques. L’Amérique du Nord reste la région dominante avec une part de 41 %, soutenue par des réseaux avancés de collecte de plasma et une couverture d’assurance solide pour les thérapies à base d’immunoglobulines. L’Europe suit avec une part de 29 %, motivée par une adoption élevée des traitements pour les troubles immunitaires et hématologiques, tandis que l’Asie-Pacifique continue de croître rapidement grâce à l’accès croissant aux soins de santé et à l’augmentation des taux de diagnostic.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des thérapies dérivées du plasma a atteint 19 328,05 millions USD en 2024 et atteindra 33 961,42 millions USD d’ici 2032 avec un TCAC de 7,3 % pendant la période de prévision.

- Une forte demande pour les immunoglobulines stimule l’expansion du marché, car le type de produit détient une part de 48 % soutenue par la hausse des troubles auto-immuns, l’amélioration des diagnostics et des taux de prescription plus élevés dans les hôpitaux et les centres de perfusion spécialisés.

- Les tendances du marché incluent l’investissement dans le fractionnement avancé du plasma, les formulations de haute pureté et les programmes de donneurs élargis qui améliorent l’approvisionnement, la sécurité et la performance clinique dans les soins en immunologie et hématologie.

- L’activité concurrentielle se concentre sur l’expansion des réseaux de collecte de plasma, la conformité réglementaire, les systèmes d’inactivation virale et les nouvelles indications de traitement, tandis que la disponibilité limitée des donneurs et le coût élevé de production restent des contraintes majeures pour les fournisseurs de thérapies dérivées du plasma.

- L’Amérique du Nord mène la demande régionale avec une part de 41 %, suivie de l’Europe à 29 % et de l’Asie-Pacifique à 21 %, soutenue par l’utilisation croissante des soins critiques, un remboursement solide et l’augmentation du diagnostic des cas de déficience immunitaire.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Type de Produit

Les immunoglobulines dominent ce segment avec une part de 48 %, stimulée par une forte demande pour le traitement des troubles d’immunodéficience primaire et des maladies auto-immunes dans les principaux systèmes de santé. La prévalence croissante des affections liées au système immunitaire et une meilleure sensibilisation aux thérapies à base d’anticorps soutiennent une adoption rapide sur les marchés développés. Les facteurs de coagulation suivent en raison de l’augmentation du nombre de patients hémophiles et de l’amélioration de l’accès aux thérapies de remplacement. L’utilisation de l’albumine s’étend dans les troubles hépatiques et la gestion des chocs, tandis que les globulines hyperimmunes gagnent en popularité dans les infections rares et les contextes post-exposition. Les avancées dans la fractionnement du plasma continuent de renforcer la capacité de production et d’améliorer la disponibilité sur les marchés réglementés.

- Par exemple, Takeda a annoncé l’augmentation de la capacité de production de Gammagard Liquid à 7 millions de grammes par an sur ses sites de plasma aux États-Unis et a élargi la collecte de plasma à plus de 200 centres dans le monde.

Par Application

L’immunologie domine ce segment avec une part de 51 %, soutenue par un diagnostic accru des déficiences immunitaires et des taux de prescription en hausse pour les protocoles de traitement auto-immuns. L’hématologie bénéficie de l’utilisation courante des facteurs de coagulation pour les troubles héréditaires de la coagulation et le contrôle chirurgical. La neurologie voit une utilisation croissante de l’IVIG dans les neuropathies neuromusculaires et inflammatoires où la modulation des anticorps apporte un bénéfice clinique. Les soins intensifs dépendent de l’albumine pour la gestion des chocs, des brûlures et des traumatismes. La demande augmente à mesure que les directives thérapeutiques élargissent les indications cliniques pour les thérapies à base d’immunoglobulines et de coagulation dans les hôpitaux et les prestataires de soins spécialisés dans de nombreuses régions.

- Par exemple, Octapharma a enregistré l’utilisation d’Octagam pour la polyradiculonévrite inflammatoire démyélinisante chronique dans un grand nombre de pays dans le monde suite à son expansion réglementaire en Europe.

Par Utilisateur Final

Les hôpitaux représentent une part de 55 %, stimulée par l’adoption généralisée des thérapies dérivées du plasma dans les unités de soins intensifs, les départements d’hématologie et les centres de traitement des troubles immunitaires. Les grands hôpitaux publics et privés gèrent des patients complexes en immunologie et hémophilie qui nécessitent un soutien d’infusion régulier et une supervision clinique étroite. Les cliniques spécialisées suivent en raison de l’augmentation de la délivrance ambulatoire d’immunoglobulines pour les cas auto-immuns chroniques. Les instituts de recherche contribuent au développement et à l’évaluation des dérivés plasmatiques de nouvelle génération ciblant de nouvelles indications. Les banques de sang soutiennent la collecte de plasma et la chaîne d’approvisionnement, permettant un débit plus élevé sous des normes de qualité réglementées. La sensibilisation croissante aux thérapies élargit l’accès aux traitements dans les réseaux de santé développés.

Principaux Facteurs de Croissance

Augmentation de la Prévalence des Troubles Immunitaires et Auto-Immuns

L’incidence mondiale des déficiences immunitaires et des maladies auto-immunes continue d’augmenter, créant une demande soutenue pour les immunoglobulines dérivées du plasma. Des diagnostics améliorés et une sensibilisation accrue permettent une détection précoce des dysfonctionnements immunitaires dans de nombreux systèmes de santé. Les lignes directrices cliniques soutiennent l’utilisation des immunoglobulines dans l’immunodéficience primaire, les neuropathies inflammatoires chroniques et les troubles plaquettaires auto-immuns. L’adoption croissante dans les soins pédiatriques et gériatriques augmente les volumes thérapeutiques. Les prestataires de soins de santé investissent dans des services d’infusion qui améliorent l’accès aux traitements. Ces facteurs renforcent la croissance du marché dans les régions développées et émergentes avec des soins spécialisés en expansion.

- Par exemple, CSL Behring a élargi les options de dosage d’Hizentra en proposant diverses tailles de seringues préremplies pour soutenir les personnes atteintes de polyradiculonévrite inflammatoire démyélinisante chronique et d’immunodéficience primaire.

Demande Croissante pour les Thérapies de Coagulation et d’Hémophilie

L’hémophilie et les troubles rares de la coagulation nécessitent des thérapies de remplacement de facteur dérivées du plasma humain. Le dépistage néonatal élargi améliore le diagnostic précoce et la gestion clinique à long terme. L’utilisation croissante de facteurs de coagulation lors de grandes chirurgies soutient l’adoption dans les hôpitaux. Les technologies avancées de fractionnement du plasma améliorent les profils de sécurité et les normes d’inactivation virale. Les programmes d’accès pour les patients et l’amélioration des remboursements soutiennent une disponibilité plus large des thérapies de coagulation. Ces mesures stimulent la demande à travers les réseaux de santé développés, en particulier là où les troubles héréditaires de la coagulation ont un suivi clinique plus important.

- Par exemple, Kedrion Biopharma exploite un réseau de fabrication mondial avec plusieurs installations de fractionnement de plasma qui produisent une gamme de thérapies, y compris des traitements pour les troubles de la coagulation, les immunodéficiences et d’autres conditions.

Croissance dans les Applications de Soins Critiques et Chirurgicaux

L’utilisation croissante de l’albumine et des globulines hyperimmunes dans les soins critiques soutient une forte adoption dans les hôpitaux. L’albumine joue un rôle vital dans le traitement du choc, des traumatismes, des brûlures et de l’insuffisance hépatique, qui restent courants dans de nombreuses régions. Les protocoles de récupération chirurgicale utilisent des dérivés du plasma pour le remplacement volumique et l’immunomodulation. L’investissement dans les unités de soins intensifs hospitaliers augmente la demande de produits plasmatiques utilisés en médecine d’urgence. Ces thérapies soutiennent la stabilisation des patients et améliorent les résultats de récupération. La recherche clinique élargie encourage de nouvelles indications qui renforcent la pertinence du marché dans les soins aigus et les hôpitaux pluridisciplinaires.

Tendances Clés et Opportunités

Transition vers des Technologies de Fractionnement à Haute Pureté et Améliorées

Les fabricants investissent dans des techniques de purification, d’inactivation virale et chromatographiques qui améliorent la sécurité des produits et la performance clinique. Les produits d’immunoglobuline et d’albumine à haute pureté réduisent le risque de contamination et d’hypersensibilité. La demande croît pour des technologies qui permettent de meilleurs rendements de séparation et un approvisionnement stable grâce à un fractionnement avancé. Ces améliorations élargissent la disponibilité des produits pour les conditions immunitaires et hématologiques en expansion. Les fournisseurs se concentrent sur la conformité réglementaire qui soutient l’expansion commerciale sur les marchés mondiaux.

- Par exemple, Grifols exploite une plateforme de fractionnement dans la région de Barcelone conçue pour traiter un volume substantiel de plasma chaque année, appliquant un processus de purification multi-étapes validé, incluant des étapes de chromatographie, pour l’IVIG.

Expansion des Réseaux de Collecte de Plasma et des Programmes de Donneurs

L’augmentation des centres de collecte de plasma et des programmes de recrutement de donneurs améliore la sécurité de l’approvisionnement pour les producteurs. Les régions avec une infrastructure de donneurs solide soutiennent une croissance régulière du volume pour la production d’immunoglobulines et de facteurs de coagulation. Les initiatives de santé publique encouragent le don volontaire et augmentent la disponibilité du plasma pour la fabrication. Cette tendance soutient la durabilité à long terme des thérapies dérivées du plasma à mesure que la demande augmente mondialement. Les entreprises investissent dans le dépistage des donneurs et la technologie de collecte avancée pour garantir la sécurité et un traitement de haute qualité.

- Par exemple, Biotest AG exploite des centres de donneurs à travers l’Allemagne et la Hongrie qui collectent ensemble plus de 450 000 litres de plasma source par an pour les produits IVIG et de coagulation.

Défis Clés

Approvisionnement Limité en Plasma et Dépendance à la Disponibilité des Donneurs

Les produits plasmatiques dépendent fortement de la disponibilité des donneurs humains, rendant la chaîne d’approvisionnement sensible à la participation des donneurs, à la réglementation et aux restrictions de santé publique. Les épidémies saisonnières ou les conditions pandémiques peuvent perturber les cycles de don. La disponibilité limitée augmente le coût et pose des contraintes d’approvisionnement pour les produits à forte demande comme les immunoglobulines et les produits de coagulation. Les fabricants font face à des défis pour augmenter la production sans un nombre suffisant de donneurs.

Cadre réglementaire strict et coût de production élevé

La fractionnement du plasma nécessite des processus complexes de purification et d’inactivation virale qui augmentent le coût de fabrication. Les voies réglementaires exigent une conformité stricte, une validation de la sécurité et des normes de qualité étendues pour l’utilisation clinique. Ces exigences prolongent les délais d’approbation et augmentent les dépenses opérationnelles. Les petits producteurs trouvent difficile d’entrer sur le marché en raison des besoins en capital élevés et des investissements réglementaires.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détient une part de 41 %, soutenue par une infrastructure de collecte de plasma solide et une adoption élevée des traitements pour l’immunodéficience, l’hémophilie et les maladies auto-immunes. Les États-Unis sont en tête de l’utilisation grâce à des services d’infusion spécialisés avancés et une couverture de remboursement étendue. Les grands réseaux de collecte de plasma assurent la stabilité de l’approvisionnement pour les entreprises de fractionnement qui opèrent à l’échelle mondiale. Les hôpitaux et les cliniques spécialisées dépendent des immunoglobulines et des facteurs de coagulation pour la gestion courante des patients. Le Canada et les États-Unis continuent d’élargir l’utilisation des produits d’albumine et hyperimmunes en soins intensifs. Des directives cliniques solides et des cadres réglementaires avancés soutiennent la consommation à long terme dans les principaux systèmes de santé.

Europe

L’Europe représente une part de 29 %, soutenue par des systèmes de santé solides en Allemagne, en France, en Italie et au Royaume-Uni. L’adoption élevée des traitements pour les troubles immunitaires chroniques et les maladies hémorragiques rares stimule une demande soutenue pour les immunoglobulines et les facteurs de coagulation. Les autorités de santé publique promeuvent le don de plasma et le fractionnement avancé pour l’autosuffisance. Les hôpitaux intègrent les produits d’albumine et hyperimmunes dans les protocoles de soins intensifs et chirurgicaux. L’investissement continu dans la recherche encourage une utilisation clinique plus large des thérapies dérivées du plasma dans la neurologie et l’hématologie. Le respect des normes de qualité et de sécurité renforce l’adoption des produits et l’approbation réglementaire pour des indications élargies.

Asie-Pacifique

L’Asie-Pacifique détient une part de 21 %, soutenue par la prévalence croissante des troubles immunitaires et l’accès accru aux produits sanguins en Chine, au Japon, en Corée du Sud et en Inde. L’augmentation des dépenses de santé et l’amélioration du diagnostic stimulent une forte croissance pour les thérapies par immunoglobuline et coagulation. La capacité locale de collecte de plasma continue de se développer, soutenue par des programmes de donneurs et des initiatives de santé publique. Les hôpitaux augmentent leur dépendance à l’albumine pour les soins intensifs et les maladies du foie. L’investissement croissant dans les soins spécialisés et l’augmentation de la couverture d’assurance soutiennent l’adoption à long terme. L’Asie-Pacifique reste une région à forte croissance en raison des besoins cliniques non satisfaits et de la sensibilisation croissante des patients.

Amérique latine

L’Amérique latine représente une part de 6 %, soutenue par l’adoption progressive des produits d’immunoglobuline et de coagulation au Brésil, au Mexique et en Argentine. Les hôpitaux dépendent des dérivés plasmatiques importés en raison de la capacité locale limitée de fractionnement. L’accès croissant aux soins de santé soutient le traitement en immunologie et hématologie dans les grands centres urbains. Les gouvernements augmentent leur soutien à la gestion des maladies rares, élargissant l’accès des patients. Les unités de soins intensifs adoptent l’albumine dans le traitement des traumatismes et des urgences. L’expansion du marché reste modérée en raison des contraintes économiques, mais l’amélioration des infrastructures de santé renforce la demande.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique représentent une part de 3 %, stimulée par des investissements croissants dans les hôpitaux et une capacité de traitement accrue pour les troubles immunitaires et hématologiques dans les pays du Golfe. L’approvisionnement basé sur l’importation soutient la demande en Arabie Saoudite, aux Émirats Arabes Unis et au Qatar, où les soins spécialisés se développent rapidement. L’utilisation de l’albumine et des immunoglobulines augmente dans les hôpitaux tertiaires et les unités de soins intensifs. Les capacités limitées de collecte de plasma et les lacunes réglementaires freinent une disponibilité plus large à travers l’Afrique. L’amélioration progressive des infrastructures de santé et les partenariats d’approvisionnement internationaux soutiennent la croissance à long terme sur les principaux marchés.

Segmentations du marché :

Par type de produit

- Immunoglobulines

- Facteurs de coagulation

- Albumine

- Globuline hyperimmune

Par application

- Immunologie

- Hématologie

- Neurologie

- Soins intensifs

Par utilisateur final

- Hôpitaux

- Cliniques spécialisées

- Instituts de recherche

- Banques de sang

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des thérapies dérivées du plasma comprend des entreprises majeures telles que CSL Behring, Grifols, Takeda Pharmaceutical, Octapharma, Kedrion Biopharma, Bio Products Laboratory, China Biologic Products, LFB Group, Biotest AG et Sanquin. Les principaux fabricants augmentent la capacité de collecte de plasma et investissent dans des technologies de fractionnement avancées pour sécuriser l’approvisionnement et améliorer la pureté des produits dans les thérapies d’immunoglobulines, de facteurs de coagulation et d’albumine. Les entreprises se concentrent sur l’inactivation virale, la purification chromatographique et la conformité réglementaire pour améliorer les profils de sécurité clinique tout en soutenant une adoption plus large en immunologie et en soins intensifs. Un fort accent sur les thérapies pour l’hémophilie et les maladies rares stimule les partenariats stratégiques, les accords de licence et l’expansion géographique dans les marchés à forte croissance en Asie-Pacifique et en Amérique latine. Plusieurs acteurs investissent dans le recrutement de donneurs, les systèmes de dépistage et les infrastructures de collecte spécialisées pour répondre à la demande mondiale croissante, tandis que des exigences réglementaires strictes façonnent le développement des produits, les délais d’approbation et les stratégies de tarification à travers les régions.

Analyse des Acteurs Clés

- CSL Behring

- Grifols

- Takeda Pharmaceutical

- Octapharma

- Kedrion Biopharma

- Bio Products Laboratory

- China Biologic Products

- Groupe LFB

- Biotest AG

- Sanquin

Développements Récents

- En octobre 2025, CSL Behring a signé une lettre d’intention avec l’Alliance pharmaceutique pancanadienne (pCPA) pour le remboursement public de HEMGENIX (thérapie génique pour l’hémophilie B).

- En avril 2025, CSL Behring a lancé ANDEMBRY pour la prévention des crises aiguës dans l’angio-œdème héréditaire au Japon.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, l’application, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La demande future augmentera à mesure que les troubles immunitaires continueront de croître dans le monde entier.

- L’utilisation des immunoglobulines s’étendra dans les maladies auto-immunes et inflammatoires chroniques.

- La thérapie par facteur de coagulation augmentera grâce à un meilleur diagnostic de l’hémophilie.

- La consommation d’albumine augmentera dans les soins intensifs et la gestion de l’insuffisance hépatique.

- Les applications de globulines hyperimmunes s’élargiront dans la prévention et le traitement des infections.

- Les réseaux de collecte de plasma s’étendront sur les marchés développés et émergents.

- Les processus de fractionnement de haute pureté et avancés amélioreront les normes de sécurité.

- La recherche développera de nouvelles indications cliniques et formulations spécialisées.

- Les programmes d’accès régionaux amélioreront la disponibilité des patients dans les régions en développement.

- La pression croissante sur les coûts stimulera l’efficacité et l’optimisation de la chaîne d’approvisionnement.