Aperçu du Marché :

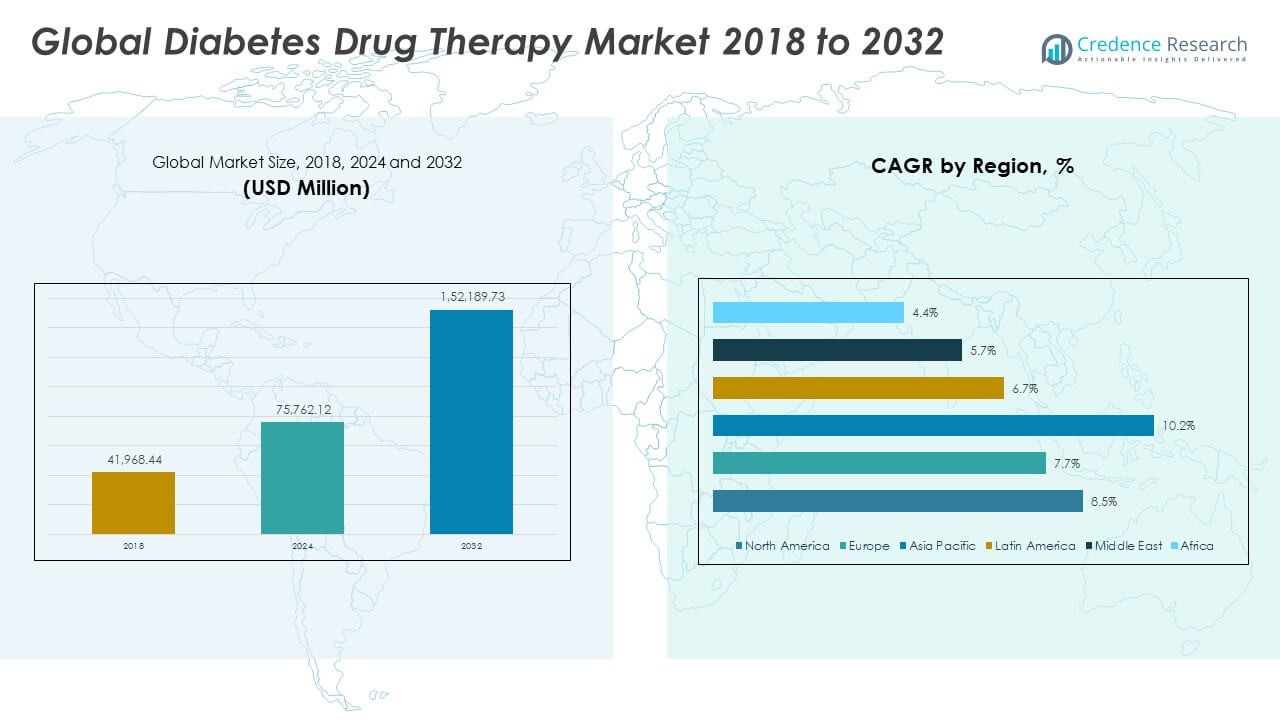

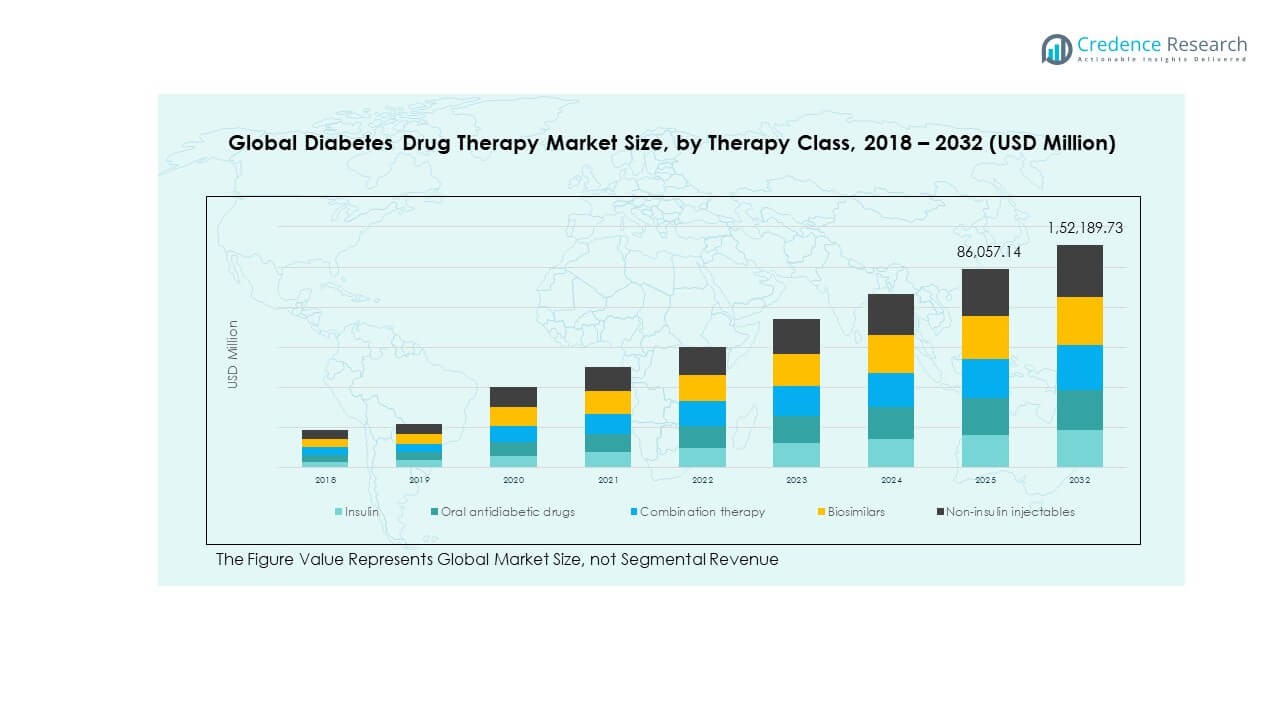

La taille du marché mondial de la thérapie médicamenteuse contre le diabète était évaluée à 41 968,44 millions USD en 2018 pour atteindre 75 762,12 millions USD en 2024 et devrait atteindre 152 189,73 millions USD d’ici 2032, avec un TCAC de 8,49 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Thérapie Médicamenteuse contre le Diabète 2024 |

75 762,12 Millions USD |

| Marché de la Thérapie Médicamenteuse contre le Diabète, TCAC |

8,49% |

| Taille du Marché de la Thérapie Médicamenteuse contre le Diabète 2032 |

152 189,73 Millions USD |

Le marché croît en raison de la prévalence croissante du diabète, du vieillissement de la population et des préoccupations de santé liées au mode de vie. La demande est soutenue par des classes de médicaments innovantes telles que les agonistes des récepteurs GLP-1, les inhibiteurs SGLT-2 et les analogues de l’insuline. La sensibilisation accrue au diagnostic précoce et à la gestion stimule les volumes de prescriptions. Un investissement fort dans la R&D et un meilleur accès aux infrastructures de santé dans les économies développées et émergentes favorisent également l’adoption. Les initiatives gouvernementales pour les programmes de contrôle du diabète contribuent également à l’élan du marché.

L’Amérique du Nord domine le marché mondial de la thérapie médicamenteuse contre le diabète en raison de dépenses de santé élevées et de l’adoption forte de thérapies avancées. L’Europe suit de près avec des politiques de remboursement favorables et des programmes de sensibilisation croissants. L’Asie-Pacifique est un centre de croissance émergent, soutenu par de grandes populations diabétiques en Chine et en Inde, un accès croissant aux soins de santé et un développement économique en hausse. L’Amérique latine et le Moyen-Orient & Afrique connaissent une croissance régulière, stimulée par l’amélioration des infrastructures de santé et le soutien gouvernemental pour la gestion des maladies chroniques.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché :

- La taille du marché mondial de la thérapie médicamenteuse contre le diabète était de 41 968,44 millions USD en 2018, passant à 75 762,12 millions USD en 2024 et projetée pour atteindre 152 189,73 millions USD d’ici 2032, avec un TCAC de 8,49 %.

- L’Amérique du Nord détient une part de 38 %, soutenue par des dépenses de santé élevées et une adoption forte de thérapies avancées ; l’Europe suit avec 28 % grâce à des politiques de remboursement favorables ; l’Asie-Pacifique détient 22 %, stimulée par un grand bassin de patients et une infrastructure de santé en expansion.

- L’Asie-Pacifique est la région à la croissance la plus rapide avec une part de 22 %, alimentée par la prévalence croissante du diabète, l’urbanisation et l’accès croissant aux thérapies médicamenteuses modernes en Chine et en Inde.

- L’insuline et les médicaments antidiabétiques oraux représentent ensemble plus de 55 % de la part de marché, reflétant leur statut de classes de traitement de base pour la gestion du diabète.

- Les thérapies combinées et les injectables non insuliniques représentent collectivement environ 35 % du marché, indiquant une demande croissante pour des approches de traitement plus efficaces et multi-actions.

Moteurs du Marché :

Prévalence Croissante du Diabète et des Troubles Liés au Mode de Vie :

Le marché mondial de la thérapie médicamenteuse contre le diabète est stimulé par une forte augmentation de la prévalence du diabète dans le monde. L’augmentation des taux d’obésité, les modes de vie sédentaires et les régimes alimentaires malsains alimentent la demande de traitements efficaces. Le vieillissement de la population contribue également de manière significative à l’augmentation du nombre de patients nécessitant une thérapie à long terme. Les gouvernements et les agences de santé mettent l’accent sur les programmes de détection précoce, créant davantage d’opportunités pour des interventions en temps opportun. Un accent plus fort sur les soins de santé préventifs accélère l’adoption des prescriptions dans les pays développés et émergents. Les entreprises pharmaceutiques investissent dans des thérapies avancées pour répondre aux divers besoins des patients. Cela bénéficie de l’intégration technologique dans les systèmes d’administration de médicaments qui améliorent la conformité des patients. L’expansion de la couverture santé et l’augmentation des dépenses de santé renforcent encore la base du marché.

- Par exemple, Novo Nordisk a rapporté que leur pilule orale de sémaglutide, développée pour l’obésité et le diabète, a démontré une meilleure adhérence des patients et a entraîné une réduction des événements cardiovasculaires chez les patients diabétiques avec une maladie cardiaque préexistante lors des essais cliniques, soulignant les avancées dans l’administration de médicaments qui améliorent les résultats. L’expansion de la couverture santé et l’augmentation des dépenses de santé renforcent encore la base du marché.

Pipeline d’innovation stimulant la croissance des thérapies avancées :

Le marché est soutenu par des avancées rapides dans le développement de médicaments et les formulations d’analogues de l’insuline. Les agonistes des récepteurs GLP-1 et les inhibiteurs SGLT-2 offrent des résultats cliniques supérieurs, ce qui les rend très prisés. Les analogues de l’insuline avec une pharmacocinétique améliorée répondent aux défis de l’utilisation de l’insuline traditionnelle. La recherche biopharmaceutique se concentre sur des thérapies combinées doubles ou triples qui améliorent l’efficacité. Les efforts continus de R&D renforcent les portefeuilles de propriété intellectuelle et améliorent les avantages concurrentiels. Cela reflète une demande accrue pour des régimes de traitement personnalisés adaptés aux réponses spécifiques des patients. Les collaborations stratégiques entre les acteurs pharmaceutiques et biotechnologiques élargissent les pipelines d’innovation. La préférence croissante pour les produits biologiques crée des opportunités pour des médicaments à prix premium et des flux de revenus plus élevés.

- Par exemple, le Farxiga (dapagliflozine) d’AstraZeneca a été approuvé par la FDA pour une utilisation dans le diabète de type 2 pédiatrique, sur la base de données cliniques montrant des améliorations glycémiques significatives chez les enfants âgés de 10 ans et plus, soulignant l’innovation dans l’efficacité et les profils de sécurité des médicaments. Les collaborations stratégiques entre les acteurs pharmaceutiques et biotechnologiques élargissent les pipelines d’innovation.

Expansion de l’accès aux soins de santé et soutien de l’assurance :

Le marché mondial de la thérapie médicamenteuse contre le diabète bénéficie de l’élargissement de l’accès aux soins de santé dans les économies émergentes. Les gouvernements lancent des programmes pour étendre la disponibilité des diagnostics et des thérapies dans les zones rurales et semi-urbaines. La couverture d’assurance et les politiques de remboursement réduisent les coûts à la charge des patients, encourageant l’adhérence au traitement. Les initiatives de santé publique visent à réduire les complications liées au diabète, renforçant l’adoption à long terme. Il se développe davantage avec les plateformes de santé numérique permettant le suivi des prescriptions et la surveillance des patients. Les investissements croissants dans les infrastructures de santé augmentent la pénétration des médicaments dans les régions mal desservies. Les partenariats entre les gouvernements et les acteurs privés accélèrent l’accès aux génériques abordables. L’augmentation des revenus disponibles permet également aux patients de se permettre des thérapies premium.

Conscience des patients et transition vers des modèles de gestion des maladies :

La sensibilisation croissante à la gestion du diabète soutient un engagement plus fort des patients et une meilleure adhérence aux thérapies. Les campagnes éducatives soulignent l’importance des changements de mode de vie en complément du traitement médicamenteux. Les modèles de soins centrés sur le patient intègrent des régimes médicamenteux personnalisés avec des outils de santé numérique. Cela stimule l’adoption des innovations thérapeutiques qui améliorent la qualité de vie. Les approches multidisciplinaires impliquant des diététiciens, des endocrinologues et des médecins généralistes renforcent les résultats des traitements. Les employeurs et les assureurs investissent également dans des programmes de bien-être pour minimiser les risques de santé de la main-d’œuvre. Un engagement plus large des groupes de défense des patients diffuse la connaissance des nouvelles options médicamenteuses. Cet écosystème de sensibilisation en expansion favorise une plus grande pénétration du marché dans tous les groupes d’âge.

Tendances du marché :

Intégration de la santé numérique dans la thérapie médicamenteuse :

Le marché mondial de la thérapie médicamenteuse pour le diabète est influencé par l’adoption de la santé numérique dans les voies de traitement. Les applications mobiles et les dispositifs portables soutiennent l’adhérence à la thérapie et la surveillance en temps réel. L’intelligence artificielle améliore la prédiction des fluctuations de glucose et les calendriers de dosage personnalisés. Les programmes de gestion à distance des patients réduisent les visites à l’hôpital et augmentent l’accessibilité. Cela renforce la communication médecin-patient grâce à des boucles de rétroaction basées sur les données. Les entreprises pharmaceutiques intègrent de plus en plus des solutions numériques avec leurs offres de médicaments. Les thérapies numériques élargissent le rôle des plateformes de santé virtuelles. Le confort croissant des patients avec les outils numériques accélère la demande pour des écosystèmes médicamenteux-numériques intégrés.

- Par exemple, Eli Lilly intègre ses programmes de développement d’agonistes des récepteurs GLP-1 oraux avec des outils de santé numérique pour optimiser la surveillance et l’adhérence des patients, en utilisant des algorithmes pilotés par l’IA pour prédire la variabilité du glucose, ce qui aide à personnaliser la gestion du diabète. Les entreprises pharmaceutiques intègrent de plus en plus des solutions numériques avec leurs offres de médicaments. Les thérapies numériques élargissent le rôle des plateformes de santé virtuelles.

Avancées en génomique et traitements de précision :

Le marché connaît une adoption plus forte des stratégies de médecine de précision adaptées aux profils génétiques. Les avancées en génomique permettent l’identification de marqueurs de réponse aux médicaments pour les patients diabétiques. Cela favorise des thérapies ciblées qui minimisent les effets indésirables et optimisent l’efficacité. Les pipelines pharmaceutiques incluent désormais des médicaments spécifiquement conçus pour des sous-groupes de patients distincts. Les formulations personnalisées réduisent les approches par essais et erreurs dans la prescription. Les tests génétiques deviennent plus accessibles, renforçant l’adoption dans les milieux cliniques. Les startups biotechnologiques collaborent avec des entreprises pharmaceutiques pour développer de nouvelles thérapies basées sur des connaissances moléculaires. Ces stratégies de précision créent de nouvelles sources de revenus tout en améliorant la satisfaction des patients.

- Par exemple, le TZIELD (teplizumab) de Sanofi pour le diabète de type 1 au stade 2 a reçu l’approbation de la FDA, soutenu par des données d’essais cliniques montrant un retard dans l’apparition du diabète de stade 3 chez les patients identifiés génétiquement à risque, reflétant l’impact de la médecine de précision. Les tests génétiques deviennent plus accessibles, renforçant l’adoption dans les milieux cliniques.

Développement de formulations à action prolongée et pratiques :

Le marché mondial de la thérapie médicamenteuse pour le diabète est façonné par la demande de formulations à action prolongée. Les injectables hebdomadaires et les thérapies orales réduisent la charge posologique des patients. Cela améliore les taux de conformité en simplifiant les calendriers de traitement. Les développeurs de médicaments soulignent la sécurité et l’efficacité améliorées des produits à libération prolongée. Les thérapies à action prolongée sont de plus en plus soutenues par des preuves d’essais cliniques. Les patients montrent une préférence pour les régimes pratiques qui s’intègrent dans les routines quotidiennes. Les médecins adoptent ces options pour minimiser les abandons de traitement. La tendance redéfinit l’adoption des thérapies tant dans les soins primaires que spécialisés.

Préférence croissante pour les thérapies combinées et multifonctionnelles :

Le marché reflète une dépendance croissante aux thérapies combinées pour aborder la gestion complexe du diabète. Les formulations de médicaments à double ou triple action améliorent les résultats en ciblant plusieurs voies. Cela réduit les problèmes de polypharmacie tout en améliorant l’efficacité globale du traitement. Les médecins prescrivent de plus en plus de médicaments multifonctionnels pour optimiser les soins aux patients. Les thérapies combinées réduisent le risque de comorbidités liées au diabète. Les entreprises pharmaceutiques investissent dans la recherche pour développer des classes de médicaments multifonctionnels de nouvelle génération. Ces thérapies ont un fort attrait tant sur les marchés développés qu’émergents. Elles contribuent à élargir la différenciation des produits et l’avantage concurrentiel.

Analyse des défis du marché :

Coût élevé des médicaments avancés et remboursement limité :

Le marché mondial de la thérapie médicamenteuse du diabète fait face à des défis persistants liés à l’accessibilité financière et aux problèmes de remboursement. Les coûts élevés des thérapies innovantes limitent l’adoption dans les pays à revenu faible et intermédiaire. Les lacunes dans la couverture d’assurance et les cadres de remboursement restrictifs pèsent financièrement sur les patients. Des alternatives génériques existent mais manquent souvent d’efficacité avancée par rapport aux médicaments haut de gamme. Cela limite l’accès équitable aux thérapies modernes dans différentes régions. Les entreprises pharmaceutiques sont sous pression pour équilibrer rentabilité et accessibilité. Les systèmes de santé luttent avec les allocations budgétaires à long terme pour la gestion des maladies chroniques. Ces barrières financières ralentissent la pénétration du marché malgré un besoin élevé des patients.

Complexités réglementaires et faible adhésion des patients :

Le marché fait également face à des obstacles réglementaires et de conformité qui retardent les approbations de médicaments. Les exigences strictes des essais cliniques augmentent les coûts et prolongent les délais de développement. Les demandes de sécurité et d’efficacité créent de l’incertitude pour les petites entreprises de biotechnologie. Cela restreint le rythme de l’innovation et limite la diversification des produits. Les défis d’adhésion des patients restent également importants, malgré les outils de soutien à la santé numérique. La non-conformité liée au mode de vie avec les régimes prescrits affecte les résultats des thérapies. La résistance aux injectables et les effets secondaires de certaines classes de médicaments découragent une utilisation cohérente. Ces facteurs restreignent collectivement le rythme de croissance malgré de forts moteurs de demande.

Opportunités du marché :

Potentiel de croissance dans les économies émergentes :

Le marché mondial de la thérapie médicamenteuse du diabète offre des opportunités significatives dans les économies émergentes avec de grandes populations non diagnostiquées. L’augmentation des investissements dans la santé en Asie-Pacifique, en Amérique latine et en Afrique crée un potentiel de demande plus fort. Les gouvernements se concentrent sur l’élargissement des infrastructures de santé et l’expansion des installations de diagnostic. Cela bénéficie des partenariats internationaux qui introduisent des médicaments avancés dans de nouvelles régions. L’augmentation des revenus disponibles soutient des dépenses plus élevées pour les thérapies haut de gamme. Les entreprises multinationales peuvent renforcer leur présence en lançant des programmes de soutien aux patients. Les pays émergents offrent des perspectives de croissance à long terme avec des démographies favorables et une prévalence des maladies.

Innovations technologiques et modèles de médicaments de nouvelle génération :

Le marché offre des opportunités à travers une intégration plus profonde des technologies numériques avec la thérapie médicamenteuse. Les plateformes pilotées par l’IA peuvent personnaliser les régimes médicamenteux pour une efficacité optimale. Les dispositifs intelligents de délivrance d’insuline améliorent la commodité et l’adhésion. Cela soutient l’adoption de thérapies de nouvelle génération qui réduisent le fardeau des patients. Des opportunités existent dans le développement de l’insuline orale et des approches d’édition génique. Les entreprises pharmaceutiques collaborant avec les fournisseurs de santé numérique créent des écosystèmes de produits différenciés. L’expansion de la médecine de précision crée des perspectives de croissance des revenus pour les acteurs avancés de la biotechnologie.

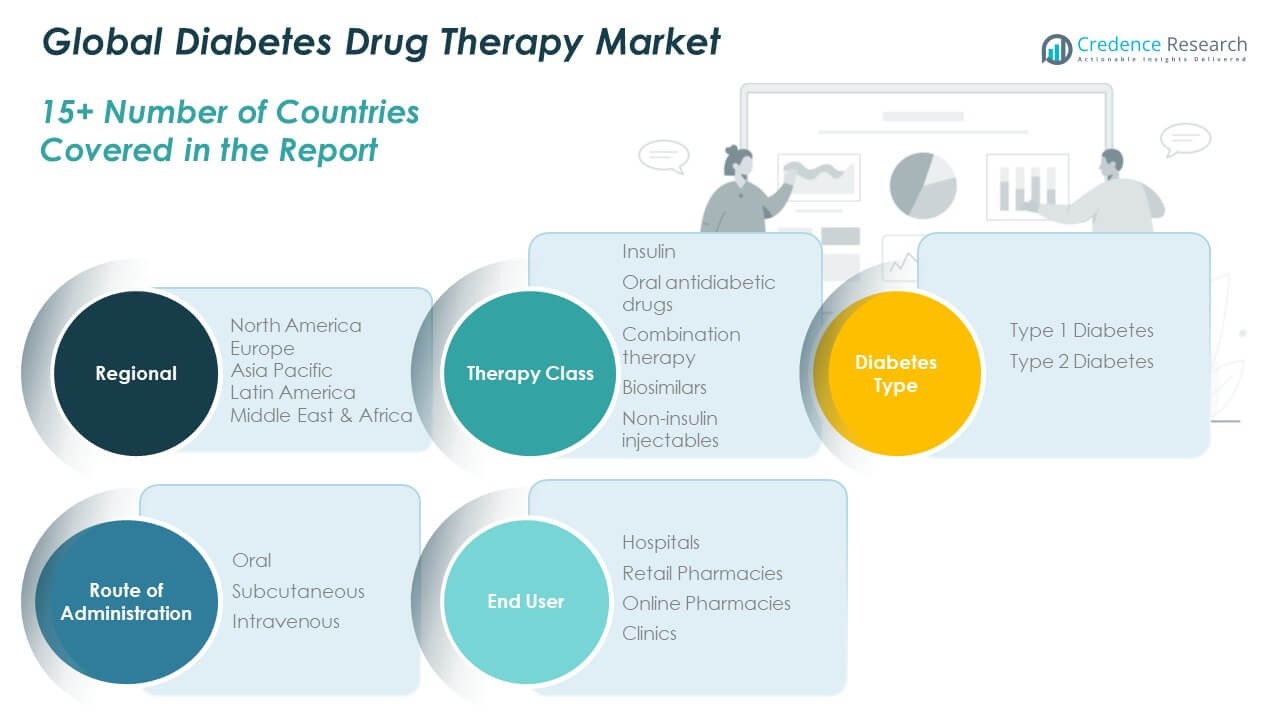

Analyse de la Segmentation du Marché :

Par Classe Thérapeutique

Le marché mondial de la thérapie médicamenteuse du diabète montre une forte variation selon les classes thérapeutiques. L’insuline domine en raison de son rôle crucial dans le diabète de type 1 et de son adoption croissante pour le diabète de type 2 avancé. Les médicaments antidiabétiques oraux restent très prescrits en raison de leur accessibilité financière et de leur facilité d’utilisation. La thérapie combinée gagne du terrain car elle cible plusieurs voies pour améliorer les résultats. Les biosimilaires se développent régulièrement sur les marchés axés sur les coûts, offrant des alternatives abordables. Les injectables non-insuliniques, en particulier les agonistes des récepteurs GLP-1, connaissent une adoption rapide grâce à leur efficacité supérieure et à leurs avantages en gestion du poids.

- Par exemple, bien que l’inhibiteur de la DPP-4 hebdomadaire de Merck, l’omarigliptine, ait démontré des réductions d’A1C similaires à Januvia lors des essais cliniques, l’entreprise a finalement décidé de ne pas demander d’approbation réglementaire pour celui-ci aux États-Unis et en Europe pour des raisons commerciales. Pendant ce temps, les injectables non-insuliniques, en particulier les agonistes des récepteurs GLP-1, ont connu une adoption rapide en raison de leur efficacité supérieure dans le contrôle glycémique et des avantages significatifs en gestion du poids.

Par Type de Diabète

Le diabète de type 2 mène le marché avec la plus grande part, soutenu par des facteurs de risque liés au mode de vie et une population âgée croissante. Le diabète de type 1 maintient une demande stable en raison du besoin à vie de thérapies à base d’insuline.

- Par exemple, l’INVOKANA (canagliflozine) de Johnson & Johnson a reçu l’approbation de la FDA montrant son efficacité dans la réduction du risque cardiovasculaire chez les adultes atteints de diabète de type 2, renforçant son large usage dans la gestion de la maladie et des comorbidités associées.

Par Voie d’Administration

Les thérapies orales dominent en raison de la commodité et de la préférence des patients. La délivrance sous-cutanée joue un rôle critique, soutenue par les injectables d’insuline et de GLP-1. L’administration intraveineuse reste de niche, principalement confinée aux hôpitaux et aux soins aigus.

Par Utilisateur Final

Les hôpitaux détiennent la plus grande part, soutenus par le diagnostic, les soins critiques et l’initiation de la thérapie. Les pharmacies de détail servent de centres de distribution vitaux pour l’approvisionnement continu en prescriptions. Les pharmacies en ligne montrent la croissance la plus rapide, alimentée par l’adoption du commerce électronique et le comportement des patients axé sur la commodité. Les cliniques contribuent régulièrement, offrant un soutien local pour la gestion du diabète et les traitements de suivi.

Segmentation :

Par Classe Thérapeutique

- Insuline

- Médicaments antidiabétiques oraux

- Thérapie combinée

- Biosimilaires

- Injectables non-insuliniques

Par Type de Diabète

- Diabète de type 1

- Diabète de type 2

Par Voie d’Administration

- Orale

- Sous-cutanée

- Intraveineuse

Par Utilisateur Final

- Hôpitaux

- Pharmacies de détail

- Pharmacies en ligne

- Cliniques

Par Région

- Amérique du Nord (États-Unis, Canada, Mexique)

- Europe (Royaume-Uni, France, Allemagne, Italie, Espagne, Russie, Reste de l’Europe)

- Asie-Pacifique (Chine, Japon, Corée du Sud, Inde, Australie, Asie du Sud-Est, Reste de l’Asie-Pacifique)

- Amérique latine (Brésil, Argentine, Reste de l’Amérique latine)

- Moyen-Orient (Pays du CCG, Israël, Turquie, Reste du Moyen-Orient)

- Afrique (Afrique du Sud, Égypte, Reste de l’Afrique)

Analyse Régionale :

Amérique du Nord

La taille du marché de la thérapie médicamenteuse contre le diabète en Amérique du Nord était évaluée à 18 522,35 millions USD en 2018 pour atteindre 33 093,27 millions USD en 2024 et devrait atteindre 66 659,86 millions USD d’ici 2032, avec un TCAC de 8,5 % au cours de la période de prévision. L’Amérique du Nord représente 38 % de la part mondiale, ce qui en fait le plus grand marché régional. Le marché mondial de la thérapie médicamenteuse contre le diabète dans cette région bénéficie d’une infrastructure de santé solide, de dépenses élevées et d’un accès à des thérapies avancées. La demande est stimulée par une prévalence croissante du diabète de type 2 liée à l’obésité et aux facteurs de style de vie. Une couverture d’assurance robuste et des politiques de remboursement favorables encouragent l’adoption de classes de médicaments premium. Les géants pharmaceutiques ont une forte présence aux États-Unis, assurant une innovation continue et des activités d’essais cliniques. Elle bénéficie également de l’intégration numérique dans la gestion du diabète. L’utilisation croissante des agonistes des récepteurs GLP-1 et des injectables hebdomadaires reflète une préférence croissante pour les thérapies axées sur la commodité.

Europe

La taille du marché de la thérapie médicamenteuse contre le diabète en Europe était évaluée à 12 059,42 millions USD en 2018 pour atteindre 20 995,02 millions USD en 2024 et devrait atteindre 39 739,43 millions USD d’ici 2032, avec un TCAC de 7,7 % au cours de la période de prévision. L’Europe représente 28 % de la part mondiale, soutenue par des politiques réglementaires favorables et des programmes de santé. Le marché mondial de la thérapie médicamenteuse contre le diabète dans cette région prospère grâce à des cadres de remboursement qui facilitent l’accès des patients aux thérapies innovantes. Le vieillissement croissant de la population et des niveaux de sensibilisation élevés soutiennent une demande à long terme. L’Allemagne, le Royaume-Uni et la France sont en tête de l’adoption grâce à des systèmes de santé avancés. Les biosimilaires gagnent une forte traction alors que les pressions sur les coûts suscitent l’intérêt pour des alternatives abordables. Elle bénéficie de programmes de dépistage soutenus par le gouvernement qui améliorent la détection précoce. Les entreprises pharmaceutiques poursuivent activement la R&D et les collaborations dans la région. La croissance est stable, soutenue par des politiques de santé structurées et l’éducation des patients.

Asie-Pacifique

La taille du marché de la thérapie médicamenteuse contre le diabète en Asie-Pacifique était évaluée à 8 025,79 millions USD en 2018 pour atteindre 15 710,72 millions USD en 2024 et devrait atteindre 35 765,96 millions USD d’ici 2032, avec un TCAC de 10,2 % au cours de la période de prévision. L’Asie-Pacifique détient 22 % de la part mondiale et est la région à la croissance la plus rapide. Le marché mondial de la thérapie médicamenteuse contre le diabète ici s’étend en raison des grandes populations en Chine et en Inde confrontées à une prévalence croissante du diabète. L’urbanisation croissante, les changements de mode de vie et les changements alimentaires contribuent à des taux d’incidence plus élevés. Les gouvernements investissent massivement dans l’infrastructure de santé et les programmes de santé publique. L’augmentation des revenus disponibles améliore l’accès aux thérapies premium. Elle bénéficie de partenariats introduisant des médicaments avancés dans les économies émergentes. Le Japon et la Corée du Sud sont en tête de l’adoption de nouvelles classes de médicaments grâce à des écosystèmes de R&D avancés. Les perspectives de croissance restent solides avec le soutien politique continu et l’expansion de la couverture de santé.

Amérique latine

Le marché de la thérapie médicamenteuse contre le diabète en Amérique latine était évalué à 1 851,77 millions USD en 2018 pour atteindre 3 298,36 millions USD en 2024 et devrait atteindre 5 809,96 millions USD d’ici 2032, avec un TCAC de 6,7 % pendant la période de prévision. L’Amérique latine contribue à environ 6 % de la part mondiale. Le marché mondial de la thérapie médicamenteuse contre le diabète dans cette région bénéficie d’une population diabétique croissante et de l’amélioration des systèmes de santé. Le Brésil et le Mexique restent des marchés clés en raison de bases de patients plus importantes. Les initiatives de santé publique se concentrent sur la détection précoce et les programmes de gestion à long terme. Il fait face à des défis liés à l’accessibilité financière et à l’accès inégal aux soins de santé dans les zones rurales. L’adoption de biosimilaires et de génériques aide à répondre aux préoccupations de coût. Les plateformes de pharmacie en ligne en plein essor améliorent la disponibilité des thérapies. Les entreprises multinationales étendent leurs réseaux de distribution pour renforcer leur présence dans les centres urbains.

Moyen-Orient

Le marché de la thérapie médicamenteuse contre le diabète au Moyen-Orient était évalué à 1 017,06 millions USD en 2018 pour atteindre 1 653,70 millions USD en 2024 et devrait atteindre 2 713,16 millions USD d’ici 2032, avec un TCAC de 5,7 % pendant la période de prévision. La région détient près de 3 % de la part mondiale. Le marché mondial de la thérapie médicamenteuse contre le diabète ici est soutenu par des taux de prévalence élevés dans les pays du CCG, dus à des modes de vie sédentaires et des habitudes alimentaires. Les gouvernements investissent dans des campagnes de sensibilisation et de dépistage du diabète. Les nations plus riches comme l’Arabie saoudite et les Émirats arabes unis sont à l’avant-garde de l’adoption de thérapies avancées. Il bénéficie des investissements dans les soins de santé privés et de la pénétration croissante des assurances. Cependant, la sensibilité aux coûts reste une préoccupation dans les pays à revenu faible et intermédiaire. Les plateformes numériques et les expansions hospitalières améliorent l’accès des patients. Les entreprises pharmaceutiques voient la région comme une porte d’entrée pour l’expansion dans les géographies environnantes.

Afrique

Le marché de la thérapie médicamenteuse contre le diabète en Afrique était évalué à 492,04 millions USD en 2018 pour atteindre 1 011,05 millions USD en 2024 et devrait atteindre 1 501,36 millions USD d’ici 2032, avec un TCAC de 4,4 % pendant la période de prévision. L’Afrique contribue à environ 2 % de la part mondiale, ce qui en fait le plus petit marché régional. Le marché mondial de la thérapie médicamenteuse contre le diabète en Afrique fait face à des défis liés à une infrastructure de santé limitée et à une faible accessibilité financière. L’Afrique du Sud et l’Égypte sont en tête de l’adoption en raison de systèmes relativement meilleurs. L’urbanisation croissante et les changements alimentaires augmentent la prévalence du diabète. Il dépend de manière significative des médicaments génériques et des programmes d’aide internationale. L’accès aux thérapies innovantes est restreint, l’accessibilité financière constituant la principale barrière. Les gouvernements et les ONG promeuvent des campagnes éducatives pour améliorer la sensibilisation. Les plateformes de santé électronique en évolution augmentent progressivement la portée des patients. La croissance reste stable mais modeste par rapport à d’autres régions.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

- Novo Nordisk A/S

- Eli Lilly & Company

- Sanofi S.A.

- Merck & Co.

- AstraZeneca

- Boehringer Ingelheim

- Johnson & Johnson

- Takeda Pharmaceuticals

- Pfizer

- Novartis

- Bristol-Myers Squibb

Analyse concurrentielle :

Le marché mondial des thérapies médicamenteuses contre le diabète est très concurrentiel avec une forte participation des entreprises pharmaceutiques multinationales et des entreprises biotechnologiques émergentes. Il est dominé par Novo Nordisk, Eli Lilly et Sanofi, qui dominent les portefeuilles d’insuline et d’injectables non-insuliniques. Merck, AstraZeneca et Boehringer Ingelheim renforcent la concurrence grâce à des classes de médicaments oraux et des thérapies innovantes. Les entreprises se concentrent sur les partenariats stratégiques, les investissements en R&D et la distribution mondiale pour étendre leur présence. Cela reflète une importance croissante accordée aux produits biologiques, aux biosimilaires et à l’intégration numérique pour améliorer l’adhésion des patients. L’intensité concurrentielle est marquée par des lancements de produits fréquents et une expansion régionale. Les entreprises investissent également dans des stratégies d’accessibilité pour conquérir les marchés sensibles aux coûts.

Développements récents :

- L’agoniste oral du récepteur GLP-1 d’Eli Lilly, l’orforglipron, est un médicament expérimental qui n’a pas encore reçu l’approbation de la FDA en août 2025. Lilly prévoit de déposer une demande d’approbation d’ici fin 2025 après des résultats positifs de l’essai de phase 3 montrant une perte de poids significative et un contrôle de la glycémie.

- En 2025, Novo Nordisk a demandé à la FDA l’approbation d’une version en comprimé oral de son médicament de perte de poids Wegovy (sémaglutide). Ce comprimé devrait recevoir l’approbation de la FDA d’ici fin 2025 et représente une avancée significative dans le traitement de l’obésité en offrant une alternative plus pratique et potentiellement moins coûteuse aux injections.

- AstraZeneca a reçu l’approbation de la FDA en juin 2024 pour le Farxiga (dapagliflozine) afin de traiter les patients pédiatriques atteints de diabète de type 2 âgés de 10 ans et plus. Cela étend les avantages du médicament des populations adultes aux populations pédiatriques sur la base des résultats positifs de l’essai clinique de phase III T2NOW.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur la classe de thérapie, le type de diabète, la voie d’administration et l’utilisateur final. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir :

- Adoption croissante des agonistes des récepteurs GLP-1 pour de meilleurs résultats.

- Expansion des biosimilaires dans les économies émergentes.

- Rôle croissant des plateformes numériques dans l’adhésion aux thérapies.

- Augmentation des investissements dans la médecine de précision et les thérapies génomiques.

- Expansion des formulations d’insuline hebdomadaires.

- Augmentation des collaborations entre les entreprises pharmaceutiques et technologiques.

- Pénétration plus large des pharmacies en ligne dans le monde entier.

- Augmentation du financement gouvernemental pour les programmes de prévention du diabète.

- Accent renforcé sur l’accessibilité dans les marchés sensibles aux coûts.

- Innovation continue dans les thérapies combinées pour les cas complexes.