Aperçu du marché :

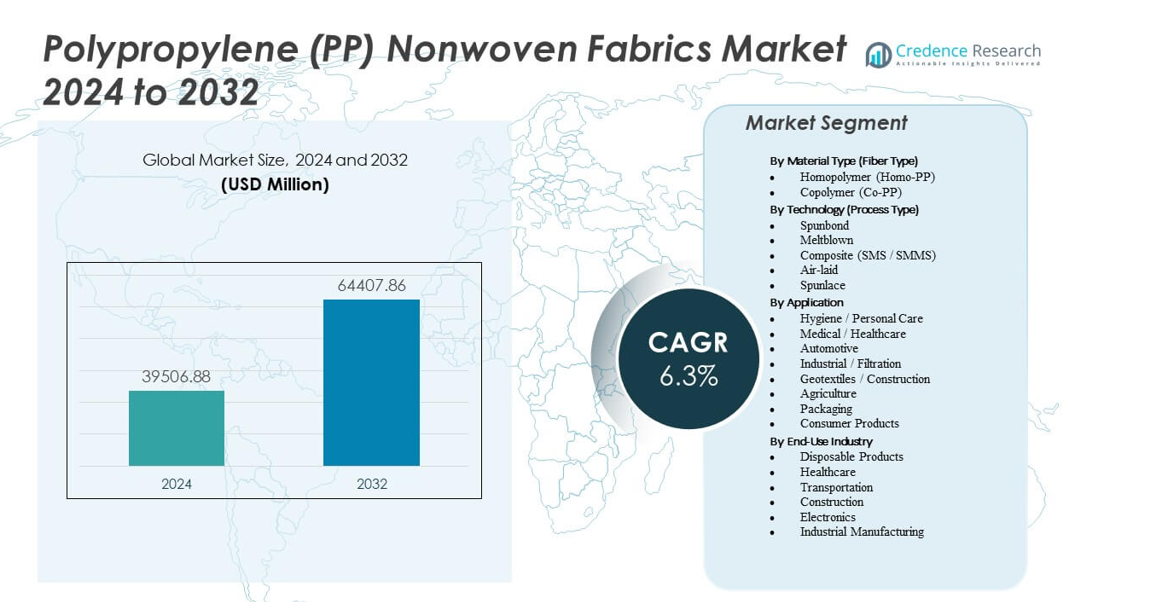

Le marché des tissus non tissés en polypropylène (PP) devrait croître de 39 506,88 millions USD en 2024 à environ 64 407,86 millions USD d’ici 2032, avec un taux de croissance annuel composé (TCAC) de 6,3 % de 2024 à 2032.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Tissus Non Tissés en Polypropylène (PP) 2024 |

39 506,88 millions USD |

| Marché des Tissus Non Tissés en Polypropylène (PP), TCAC |

6,3% |

| Taille du Marché des Tissus Non Tissés en Polypropylène (PP) 2032 |

64 407,86 millions USD |

La demande croissante pour les produits d’hygiène et médicaux jetables stimule une forte croissance du marché. Les fabricants augmentent leur capacité pour répondre aux besoins croissants en masques, couches et textiles chirurgicaux. Les entreprises automobiles intègrent le non-tissé PP pour des intérieurs légers et une isolation acoustique. Il offre une forte résistance aux produits chimiques et aux fluides, le rendant adapté aux équipements de protection et à la filtration. L’urbanisation rapide et l’augmentation des dépenses de santé renforcent la pénétration du marché dans les économies émergentes. Les améliorations technologiques continues soutiennent une douceur, une absorption et une durabilité améliorées dans les applications clés.

L’Asie-Pacifique domine la production et la consommation grâce à de grandes bases de fabrication en Chine et en Inde. L’Amérique du Nord et l’Europe maintiennent une croissance stable soutenue par les secteurs de la santé et de l’automobile mettant l’accent sur la qualité et la durabilité. L’Amérique latine montre un potentiel grâce à la demande croissante de la classe moyenne pour les produits d’hygiène et ménagers. Le Moyen-Orient et l’Afrique affichent une adoption croissante dans les utilisations médicales et de construction. Cela reflète les investissements croissants des acteurs mondiaux cherchant à étendre la capacité régionale. Les avantages compétitifs en termes de coûts et l’efficacité élevée de la production font de l’Asie-Pacifique le centre de croissance de l’industrie mondiale.

Aperçus du marché :

- Le marché des tissus non tissés en polypropylène (PP) est évalué à 39 506,88 millions USD en 2024 et devrait atteindre 64 407,86 millions USD d’ici 2032, avec un TCAC de 6,3 %.

- La forte demande pour les produits d’hygiène et médicaux tels que les couches, les lingettes et les masques chirurgicaux stimule l’expansion continue du marché.

- Les préoccupations environnementales croissantes et les réglementations strictes sur les déchets plastiques freinent la croissance du marché, poussant les producteurs vers des grades de PP recyclables.

- L’Asie-Pacifique mène la production mondiale avec une capacité de fabrication robuste en Chine et en Inde, soutenue par des coûts inférieurs et une force d’exportation.

- L’Amérique du Nord et l’Europe maintiennent une demande stable, se concentrant sur une production durable et des applications haute performance dans les secteurs de la santé et de l’automobile.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Moteurs du Marché

Demande Croissante pour les Applications d’Hygiène et Médicales

Le marché des tissus non tissés en polypropylène (PP) se développe fortement en raison de l’utilisation croissante des produits d’hygiène. L’augmentation des taux de natalité et des revenus disponibles stimule la consommation de couches et de serviettes hygiéniques. Les secteurs de la santé dépendent des tissus non tissés en PP pour les blouses médicales, les masques et les lingettes. Ils offrent une excellente filtration, douceur et rentabilité pour les produits jetables. Les fabricants se concentrent sur l’amélioration du confort et de la résistance aux fluides dans l’utilisation clinique. La prise de conscience rapide de l’hygiène soutient l’expansion des produits dans les pays en développement. La préférence des consommateurs pour les articles de protection à usage unique améliore la pénétration du marché. L’innovation dans les procédés spunbond et meltblown soutient une performance constante dans les produits d’hygiène.

Adoption Croissante dans les Secteurs Automobile et Construction

Les producteurs automobiles utilisent des tissus non tissés en PP pour les intérieurs légers, les tapis et les panneaux d’isolation. Cela permet une réduction de poids et une efficacité énergétique dans les véhicules. Les secteurs de la construction emploient des tissus non tissés pour les toitures, les géotextiles et les couches d’isolation. Les solutions à base de PP offrent une haute résistance à la traction et une résistance chimique dans des conditions exigeantes. Le développement croissant des infrastructures en Asie-Pacifique et au Moyen-Orient stimule la consommation. Les variantes de PP durables et recyclables attirent l’attention pour les objectifs de construction écologique. La demande se renforce de la part des OEMs recherchant des matériaux durables et faciles à traiter. L’industrialisation croissante favorise une application plus large dans les matériaux d’isolation et d’insonorisation.

- Par exemple, Asahi Kasei a développé des filtres électret à base de non-tissé en PP atteignant une efficacité de filtration de 99,97 % pour des particules de 0,3 micron pour les applications d’air de cabine automobile. Cela permet une réduction de poids et une efficacité énergétique dans les véhicules.

Progrès dans la Technologie de Production et la Performance des Tissus

Les fabricants se concentrent sur le développement de lignes avancées de meltblown et spunbond pour une qualité uniforme. L’automatisation et l’intégration de l’IA améliorent la précision lors de la distribution des fibres. Cela réduit les déchets de production et améliore la cohérence entre les lots de produits. De nouveaux mélanges de polymères offrent une plus grande douceur et respirabilité dans les applications finales. Les entreprises améliorent les tissus de filtration pour les segments de la santé et de l’industrie. Les améliorations technologiques soutiennent la personnalisation de masse pour les besoins des consommateurs et de l’industrie. Les investissements accrus en R&D de la part des acteurs mondiaux améliorent la diversité des produits. L’intégration d’additifs durables améliore encore la valeur des produits et leur portée sur le marché.

Prise de Conscience Environnementale Croissante et Accent sur la Durabilité

L’inquiétude croissante des consommateurs pour la sécurité environnementale suscite l’intérêt pour les tissus non tissés recyclables. Les entreprises se tournent vers des grades de polypropylène écologiques pour un impact carbone minimal. Cela améliore les références de durabilité dans les produits d’hygiène et médicaux. Les gouvernements encouragent la réduction des déchets en soutenant les initiatives d’emballage et de textile recyclables. Les producteurs mettent l’accent sur les systèmes de recyclage en boucle fermée pour réutiliser les matériaux polymères. Le marché s’aligne sur les objectifs d’économie circulaire en réduisant les déchets de décharge. L’adoption de résines de polypropylène biosourcées élargit les portefeuilles de produits verts. Ces efforts renforcent la réputation de la marque et la fidélité des consommateurs sur les marchés mondiaux.

- Par exemple, Freudenberg Performance Materials a fait progresser la durabilité grâce à des systèmes de recyclage en boucle fermée, récupérant plus de 90 % des déchets de production pour les réutiliser dans des produits non tissés. Les entreprises se tournent vers des grades de polypropylène écologiques pour minimiser l’empreinte carbone.

Tendances du marché

Expansion des tissus non tissés intelligents pour des applications techniques

Le marché des tissus non tissés en polypropylène (PP) observe un développement croissant de tissus intelligents pour la filtration et les capteurs. L’intégration de nanofibres améliore la réactivité et la durabilité des matériaux. Les tissus PP intelligents trouvent une utilisation croissante dans la filtration, le stockage d’énergie et les patchs biomédicaux. Cela soutient l’innovation continue pour la performance fonctionnelle dans des applications haut de gamme. Les revêtements avancés améliorent la conductivité et les caractéristiques antibactériennes. Les fabricants intègrent des éléments électroniques dans les structures textiles pour ajouter de la valeur. Les lignes de production intelligentes améliorent la précision pour une utilisation industrielle de niche. Ce changement souligne une transition vers des solutions textiles multifonctionnelles et adaptatives.

- Par exemple, le média filtrant Nano GT d’Ahlstrom-Munksjö, stratifié avec des nanofibres électrofilées, atteint une efficacité de 80 % ePM1 (ISO16890) pour la protection contre les poussières fines dans les turbines à gaz tout en offrant une faible perte de charge.

Transition vers des grades de polypropylène biosourcés et recyclés

La durabilité domine le marché avec l’importance croissante du polypropylène biosourcé. Les entreprises explorent des sources de polymères recyclés pour réduire les émissions de carbone. Cela s’aligne avec les objectifs de durabilité des entreprises et les politiques d’économie circulaire. Les tissus non tissés écologiques attirent une forte demande des industries de l’hygiène et de l’emballage. Les fabricants mondiaux introduisent des grades de polypropylène compatibles avec le recyclage mécanique. Les propriétaires de marques promeuvent des matériaux à faible impact pour répondre à la sensibilisation des consommateurs. Ces efforts redéfinissent les stratégies d’approvisionnement tout au long de la chaîne de valeur. L’investissement dans la chimie des polymères verts soutient la croissance à long terme des produits durables.

Numérisation et automatisation des processus de fabrication

La transformation numérique améliore l’efficacité de la production de tissus non tissés en PP. Les systèmes de surveillance intelligents garantissent une meilleure cohérence des fibres et réduisent les défauts. Cela augmente le rendement et réduit les temps d’arrêt opérationnels dans les lignes à grande vitesse. Les outils d’inspection automatisés soutiennent l’assurance qualité sur une gamme de produits diversifiée. L’intégration de la robotique améliore l’évolutivité pour les catégories de produits d’hygiène et de filtration. Les analyses en temps réel permettent une maintenance prédictive pour limiter les déchets. L’automatisation stimule la compétitivité parmi les producteurs mondiaux cherchant à augmenter le débit. Cette tendance améliore la fiabilité de l’approvisionnement et l’économie de production dans l’industrie.

- Par exemple, les installations de non-tissés de Berry Global ont atteint le statut de zéro déchet en décharge sur plusieurs sites, soutenues par des processus automatisés minimisant les déchets opérationnels.

Personnalisation et innovation pour la diversification des usages finaux

Les utilisateurs finaux exigent des tissus non tissés en PP sur mesure pour le confort, la texture et la fonctionnalité. Cela alimente la personnalisation de la densité des fibres, de la technique de liaison et des finitions de surface. Les marques de biens de consommation et d’automobiles spécifient des propriétés de produit avancées. Les producteurs de non-tissés étendent la R&D pour concevoir des matériaux différenciés pour les secteurs à haute performance. La transition vers des textiles d’hygiène et de protection haut de gamme façonne les pipelines d’innovation. Les nouveaux traitements de surface améliorent le toucher du tissu et le contrôle de l’humidité. Le potentiel d’application élargi dans la filtration, l’emballage et l’habillement améliore les perspectives de croissance. Ce mouvement assure une pertinence soutenue sur les marchés émergents et matures.

Analyse des Défis du Marché

Fluctuation des Prix des Matières Premières et Pression de la Chaîne d’Approvisionnement

Le marché des tissus non tissés en polypropylène (PP) est confronté à des contraintes dues à la volatilité des coûts de la résine de polypropylène. L’instabilité des prix du pétrole brut influence directement les dépenses en matières premières. Cela limite les marges bénéficiaires pour les fabricants dépendant de l’approvisionnement en polymères en vrac. Les perturbations de la chaîne d’approvisionnement augmentent les délais de livraison et les coûts logistiques. Le déséquilibre régional dans la disponibilité de la résine pose des défis en matière d’approvisionnement. Les petits producteurs ont du mal à rivaliser avec les acteurs mondiaux intégrés. Maintenir la compétitivité des prix devient difficile face à la fluctuation des coûts des intrants. Une surveillance continue et un approvisionnement stratégique sont essentiels pour gérer l’exposition financière.

Réglementations Environnementales et Limitations de l’Élimination des Déchets

L’attention croissante portée à l’élimination des déchets plastiques impacte la perception du marché. Les cadres réglementaires en Europe et en Amérique du Nord exigent la conformité au recyclage. Cela oblige les producteurs à adopter des technologies plus propres et des solutions biodégradables. L’infrastructure de recyclage limitée dans les pays en développement contraint l’utilisation circulaire. L’élimination des déchets non tissés reste une préoccupation majeure dans les produits d’hygiène à usage unique. Les entreprises investissent dans l’éco-conception pour répondre aux exigences de certification verte. Les coûts de conformité augmentent la complexité de la production pour les grandes installations. Pour surmonter ces obstacles, il faut un alignement politique plus fort et une innovation technologique.

Opportunités du Marché

Applications Émergentes dans les Secteurs de la Santé, de la Filtration et de l’Agriculture

Le marché des tissus non tissés en polypropylène (PP) bénéficie de l’utilisation croissante dans divers secteurs. Les applications médicales et de santé nécessitent une protection élevée contre les barrières et une respirabilité. Cela soutient l’innovation dans les champs opératoires, les masques et les produits de soin des plaies. Les systèmes de filtration utilisent les tissus PP pour la purification de l’air et des liquides. Les secteurs agricoles les adoptent pour la protection des cultures, le contrôle de l’humidité et les barrières anti-mauvaises herbes. La croissance dans ces domaines renforce le besoin de matériaux durables et performants. Les avancées technologiques permettent des propriétés ciblées pour répondre aux exigences des applications. La R&D continue crée des opportunités pour des solutions de tissus non tissés haut de gamme.

Investissement Croissant dans la Fabrication Régionale et les Initiatives de Durabilité

L’Asie-Pacifique, l’Amérique latine et le Moyen-Orient attirent des investissements croissants dans les installations de non-tissés. Cela aide à réduire la dépendance aux importations et assure une production locale rentable. Les entreprises mondiales collaborent avec des partenaires régionaux pour le partage de technologies et la formation de la main-d’œuvre. Les programmes de durabilité encouragent l’utilisation des énergies renouvelables dans la fabrication des tissus. La certification de produits verts renforce la crédibilité sur les marchés d’exportation. La surveillance numérique soutient une utilisation efficace de l’énergie et une réduction de la génération de déchets. L’expansion des capacités locales renforce la compétitivité mondiale pour les acteurs clés. Cette dynamique favorise une croissance inclusive dans les économies émergentes et des pratiques de fabrication durables.

Analyse de la Segmentation du Marché :

Par Type de Matériau (Type de Fibre)

Le marché des tissus non tissés en polypropylène (PP) montre une forte préférence pour l’homopolymère en raison de sa résistance à la traction supérieure et de sa stabilité de processus. L’homopolymère soutient une production à grande vitesse et une qualité de fibre constante dans les applications d’hygiène et d’emballage. Les grades de copolymère gagnent en popularité là où une douceur, une flexibilité et une résistance thermique améliorées sont requises. Cela améliore le confort dans les produits médicaux et de soins personnels. Les fabricants utilisent des copolymères pour un meilleur collage et un meilleur drapé dans les produits finis. L’équilibre entre le coût et la performance maintient les deux variantes pertinentes dans divers secteurs.

- Par exemple, le PP homopolymère BASF Procom® D 1118 présente une résistance à la traction à la limite d’élasticité de 16,0 MPa et un allongement à la rupture de ≥50%, soutenant la production à grande vitesse dans les applications d’hygiène et d’emballage.

Par Technologie (Type de Processus)

La technologie spunbond domine en raison de son évolutivité et de son faible coût de production. Elle soutient la fabrication de masse pour les couches, les filtres et les revêtements automobiles. Le meltblown gagne en part pour les applications de filtration et de barrière médicale nécessitant des fibres fines. Les types composites tels que SMS et SMMS améliorent la durabilité grâce à des structures en couches. Les méthodes air-laid et spunlace ciblent des usages spécialisés en hygiène et en industrie où la douceur et l’absorption sont importantes. Cela offre une flexibilité en termes de texture, de poids et de fonction. L’innovation continue des processus étend les limites de performance pour chaque segment technologique.

- Par exemple, les substrats non tissés spunbonded démontrent un module de traction moyen de 83 100 N/m de largeur (58,8 g/tex), permettant la fabrication de masse pour les couches, les filtres et les revêtements automobiles.

Par Application

L’hygiène et les soins personnels restent des générateurs de revenus majeurs, soutenus par l’utilisation élevée de produits jetables. Les applications médicales augmentent avec la demande de blouses, masques et draps non tissés. Les entreprises automobiles adoptent les non-tissés PP pour des intérieurs légers et une isolation. Les usages industriels et de filtration s’étendent en raison des besoins importants en traitement de l’air et des liquides. La construction et les géotextiles utilisent les non-tissés pour la stabilité et le contrôle de l’érosion. L’agriculture bénéficie de couvertures de sol et de couches de protection des cultures. L’emballage et les biens de consommation étendent l’adoption des non-tissés PP grâce à l’utilisation polyvalente des matériaux.

Par Industrie de Fin d’Utilisation

Les produits jetables dominent la part de volume en raison de l’adoption généralisée de l’hygiène par les consommateurs. Les soins de santé suivent de près avec une forte intégration des textiles médicaux. Le transport utilise les non-tissés PP pour la réduction de poids et la flexibilité de conception. La construction l’applique pour l’isolation phonique et les couches d’étanchéité. L’électronique intègre des doublures non tissées pour le nettoyage de précision et les enveloppes de protection. La fabrication industrielle dépend des non-tissés PP pour les matériaux de filtration durables et de protection de surface. Chaque segment industriel renforce une consommation régulière à travers les chaînes de production mondiales.

Segmentation :

Par Type de Matériau (Type de Fibre)

- Homopolymère (Homo-PP)

- Copolymer (Co-PP)

Par Technologie (Type de Processus)

- Spunbond

- Meltblown

- Composite (SMS / SMMS)

- Air-laid

- Spunlace

Par Application

- Hygiène / Soins Personnels

- Médical / Soins de Santé

- Automobile

- Industriel / Filtration

- Géotextiles / Construction

- Agriculture

- Emballage

- Produits de Consommation

Par Industrie de Fin d’Utilisation

- Produits Jetables

- Soins de Santé

- Transport

- Construction

- Électronique

- Fabrication Industrielle

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Analyse Régionale :

L’Asie-Pacifique domine le marché des tissus non tissés en polypropylène (PP) avec environ 48% de part de marché grâce à une forte consommation dans les applications d’hygiène et médicales. La Chine, l’Inde et le Japon mènent la production régionale avec de solides bases manufacturières et une demande croissante des consommateurs pour les produits jetables. L’expansion des infrastructures de santé et l’urbanisation augmentent les volumes de production dans toute la région. Elle bénéficie d’une main-d’œuvre à faible coût, de chaînes d’approvisionnement en polymères intégrées et d’un fort potentiel d’exportation. Les nations d’Asie du Sud-Est continuent d’augmenter leur capacité pour répondre aux besoins internes et d’exportation. Les producteurs locaux se concentrent sur les améliorations des processus et les initiatives de durabilité pour rester compétitifs.

L’Europe détient environ 23% de part de marché, grâce à des systèmes de santé avancés et des normes environnementales strictes. L’Allemagne, la France et le Royaume-Uni mènent la production avec un accent sur la qualité et les non-tissés PP écologiques. Le marché met l’accent sur les matériaux recyclables pour les secteurs de l’hygiène et de l’automobile. Il gagne en dynamisme grâce aux innovations industrielles et à une forte sensibilisation des consommateurs. Les investissements dans les lignes de meltblown et composites renforcent la résilience de l’approvisionnement domestique. Les politiques régionales encourageant les pratiques d’économie circulaire soutiennent l’expansion de l’industrie. Les producteurs européens priorisent l’innovation matérielle pour atteindre les objectifs de durabilité tout en maintenant des prix compétitifs.

L’Amérique du Nord représente environ 18% de part de marché, soutenue par une forte demande dans les industries de la santé et de la filtration. Les États-Unis dominent la production régionale grâce à l’automatisation et à la spécialisation des produits. Ils s’appuient sur des sources de polymères domestiques et des normes de fabrication haut de gamme. L’Amérique Latine détient environ 6% de part de marché, menée par le Brésil et le Mexique se concentrant sur les secteurs de l’hygiène et de l’emballage. Le Moyen-Orient & l’Afrique contribuent ensemble à environ 5%, avec une croissance centrée sur l’expansion des applications industrielles et médicales. Les producteurs mondiaux investissent stratégiquement dans ces régions pour capter le potentiel inexploité et renforcer les réseaux d’approvisionnement.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des principaux acteurs :

Analyse concurrentielle :

Le marché des tissus non tissés en polypropylène (PP) présente un mélange de leaders mondiaux et d’acteurs régionaux qui se concurrencent sur le coût, l’innovation et la diversité des produits. Des entreprises majeures telles que Kimberly-Clark, Berry Global, Toray Industries et Freudenberg dominent l’approvisionnement à grand volume pour les applications d’hygiène et de santé. Il met l’accent sur le leadership technologique, l’innovation matérielle et les capacités de production durable. Les entreprises investissent dans des lignes avancées de spunbond et de meltblown pour améliorer l’efficacité et la qualité des tissus. Les fusions et les expansions de capacité améliorent la force de distribution dans les régions clés. Les acteurs régionaux comme Fibertex Nonwovens et Suominen ciblent des applications industrielles et de filtration de niche grâce à des solutions sur mesure. Le marché reste compétitif avec un investissement continu en R&D et un accent sur les tissus non tissés recyclables et haute performance.

Développements récents :

- En avril 2024, HG Nonwoven Machinery Co. Ltd., une entreprise chinoise spécialisée dans les machines de tissus non tissés, a lancé sa toute nouvelle ligne de production de meltblown capable de produire des tissus non tissés en polypropylène (PP), polyéthylène (PE) et PET bicomposants.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le type de matériau, la technologie, l’application et l’industrie d’utilisation finale. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- Le marché des tissus non tissés en polypropylène (PP) continuera de s’étendre grâce à une demande accrue dans les produits d’hygiène et médicaux.

- Les innovations durables dans les non-tissés s’accéléreront grâce aux initiatives de recyclage et à l’adoption de matériaux écologiques.

- Les avancées dans les technologies spunbond et meltblown amélioreront l’efficacité et la cohérence des fibres.

- La croissance des applications dans l’automobile et la construction soutiendra une utilisation industrielle plus large des tissus non tissés.

- Le développement des infrastructures de santé dans les économies émergentes stimulera une consommation plus élevée de non-tissés jetables.

- La personnalisation de la texture, du poids et des méthodes de liaison créera de nouvelles opportunités de produits.

- L’augmentation de l’activité de commerce électronique augmentera les applications d’emballage utilisant des non-tissés PP légers.

- Les fabricants privilégieront l’automatisation et les systèmes de production pilotés par l’IA pour améliorer la productivité.

- Les partenariats stratégiques et les expansions de capacité renforceront les réseaux de fabrication régionaux.

- La préférence des consommateurs pour l’hygiène et la sécurité maintiendra un élan de croissance stable à long terme.