Aperçu du Marché

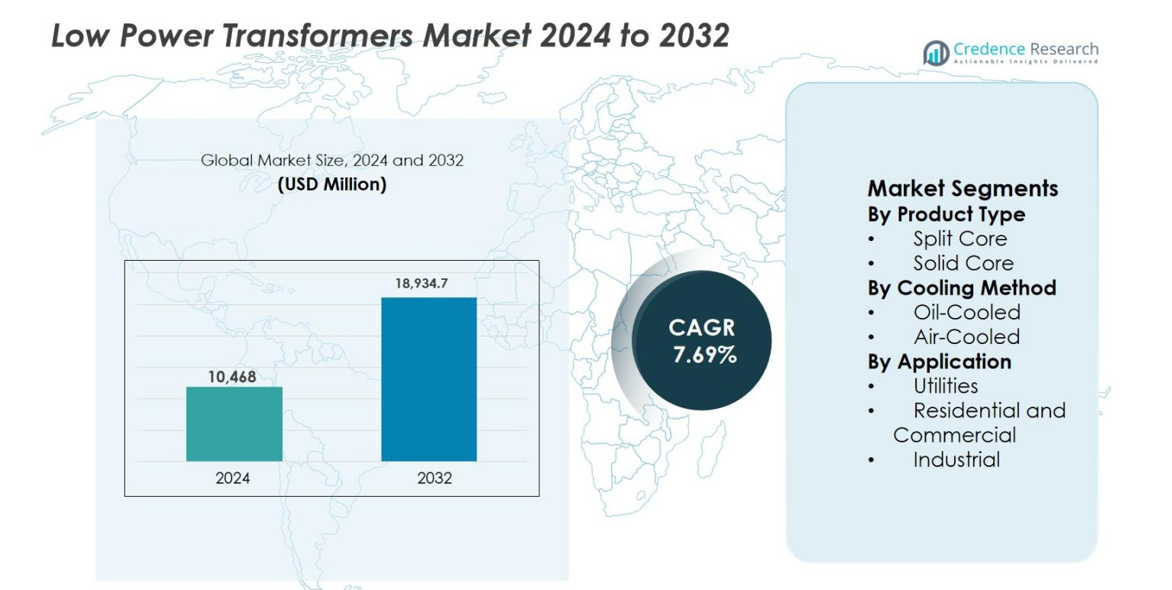

La taille du marché des transformateurs basse puissance était évaluée à 10 468 millions USD en 2024 et devrait atteindre 18 934,7 millions USD d’ici 2032, avec un TCAC de 7,69 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Transformateurs Basse Puissance 2024 |

10 468 millions USD |

| Marché des Transformateurs Basse Puissance, TCAC |

7,69% |

| Taille du Marché des Transformateurs Basse Puissance 2032 |

18 934,7 millions USD |

Le marché des transformateurs basse puissance est dominé par des acteurs mondiaux établis tels que ABB Ltd., Siemens AG, Schneider Electric SE, Hitachi Energy Ltd., GE Vernova Inc., Mitsubishi Electric Power Products, Inc., Toshiba International Corporation et Hyosung Corporation, qui se concentrent sur des conceptions économes en énergie, des technologies de transformateurs intelligents et des solutions de modernisation des réseaux. Les fabricants régionaux, y compris CG Power & Industrial Solutions Ltd. et Bharat Heavy Electricals Limited (BHEL), renforcent la concurrence grâce à une production localisée et des partenariats solides avec les services publics. L’Asie-Pacifique domine le marché des transformateurs basse puissance avec une part de 34,8 %, stimulée par une urbanisation rapide, une expansion des réseaux et une croissance industrielle, suivie par l’Amérique du Nord à 28,6 % et l’Europe à 24,3 %, soutenues par des mises à niveau des infrastructures et des réglementations strictes en matière d’efficacité.

Aperçus du Marché

- Le marché des transformateurs basse puissance était évalué à 10 468 millions USD en 2024 et devrait atteindre 18 934,7 millions USD d’ici 2032, s’élargissant à un TCAC de 7,69 % pendant la période de prévision.

- La croissance du marché est stimulée par la modernisation des réseaux, le déploiement de compteurs intelligents et l’électrification croissante dans les secteurs résidentiel, commercial et industriel, les services publics restant le plus grand segment d’application avec près de 45,7 % de part en raison des mises à niveau continues des réseaux de distribution.

- Les tendances clés incluent l’adoption croissante de transformateurs refroidis par air, qui dominent avec environ 68,4 % de part, et l’intégration croissante de technologies de surveillance numérique et de capteurs intelligents pour soutenir la maintenance prédictive et l’efficacité énergétique.

- Le marché présente une forte concurrence parmi les acteurs mondiaux tels qu’ABB, Siemens, Schneider Electric et Hitachi Energy, aux côtés de fabricants régionaux se concentrant sur l’efficacité des coûts, la production localisée et les partenariats avec les services publics pour renforcer leur présence sur le marché.

- L’Asie-Pacifique mène le marché avec une part de 34,8 %, suivie par l’Amérique du Nord à 28,6 % et l’Europe à 24,3 %, stimulées par une urbanisation rapide, des investissements dans les infrastructures et des réglementations strictes en matière d’efficacité énergétique.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type de Produit

Le segment par type de produit du marché des transformateurs basse puissance est dominé par les transformateurs à noyau solide, qui représentaient 62,8 % de part de marché en 2024. Les conceptions à noyau solide dominent en raison de leur efficacité supérieure, de leurs pertes magnétiques réduites et de leur adéquation pour les applications à charge continue. Ces transformateurs sont largement utilisés dans les systèmes de mesure, de protection et de distribution d’énergie où l’exactitude et la durabilité sont essentielles. Les investissements croissants dans la modernisation des réseaux, l’infrastructure de comptage intelligent et l’automatisation industrielle continuent de stimuler la demande. En revanche, les transformateurs à noyau fendu gagnent en popularité principalement dans les applications de rénovation et de maintenance en raison de leur installation plus facile.

- Par exemple, Siemens a présenté son portefeuille de transformateurs numériques Sensformer™ à la Hannover Messe, ajoutant des capacités de connectivité et de surveillance à travers les classes de transformateurs pour soutenir la visibilité du réseau.

Par méthode de refroidissement

Le segment par méthode de refroidissement est dominé par les transformateurs refroidis par air, détenant 68,4 % de part de marché en 2024. Les systèmes refroidis par air sont préférés pour les applications basse puissance en raison de leurs besoins de maintenance réduits, de leur sécurité environnementale et de leur rentabilité par rapport aux alternatives refroidies par huile. L’adoption croissante dans les bâtiments commerciaux, les centres de données et les installations industrielles légères soutient la croissance. Des réglementations environnementales plus strictes limitant l’utilisation de l’huile et une demande croissante pour des transformateurs compacts installés en intérieur renforcent encore la domination des systèmes refroidis par air, tandis que les unités refroidies par huile restent limitées à des conditions d’exploitation spécifiques pour les services publics et les applications lourdes.

- Par exemple, ABB a documenté l’utilisation de sa technologie de transformateur sec RESIBLOC® dans des installations industrielles, soulignant les besoins de maintenance réduits et la conformité aux normes strictes de sécurité incendie en intérieur.

Par application

Dans le segment par application, les services publics ont émergé comme le sous-segment dominant, capturant 45,7 % de part de marché en 2024. Les services publics dépendent fortement des transformateurs basse puissance pour la régulation de la tension, la surveillance et la protection à travers les réseaux de distribution. Les investissements croissants dans les réseaux intelligents, l’intégration des énergies renouvelables et l’amélioration de la fiabilité des réseaux stimulent une demande soutenue. Le remplacement par les services publics des infrastructures vieillissantes et le déploiement accru de systèmes d’automatisation de la distribution renforcent encore cette domination. Pendant ce temps, les applications résidentielles, commerciales et industrielles croissent régulièrement avec l’expansion de l’urbanisation et des initiatives d’électrification.

Moteurs de croissance clés

Modernisation des réseaux et expansion des infrastructures intelligentes

Les initiatives de modernisation des réseaux sont un moteur de croissance majeur pour le marché des transformateurs basse puissance alors que les services publics modernisent les réseaux de transmission et de distribution vieillissants. Les transformateurs basse puissance soutiennent la régulation de la tension, le comptage, la protection et les fonctions de surveillance essentielles au déploiement des réseaux intelligents. Les investissements dans l’infrastructure de comptage avancée, les sous-stations automatisées et les systèmes de contrôle numérique augmentent la demande pour des transformateurs efficaces et fiables. Les gouvernements se concentrent sur l’amélioration de la résilience des réseaux, la réduction des pannes et la mise en œuvre de la surveillance en temps réel. L’intégration des ressources énergétiques distribuées accélère encore le remplacement des équipements conventionnels, stimulant l’adoption soutenue des transformateurs basse puissance dans les projets de services publics et d’infrastructure.

- Par exemple, Hitachi Energy a lancé son écosystème TXpert™, permettant la surveillance numérique des transformateurs pour soutenir la maintenance prédictive et l’intelligence en temps réel des réseaux dans les sous-stations modernes.

Électrification croissante et développement des infrastructures urbaines

L’urbanisation rapide et l’électrification croissante dans les secteurs résidentiel, commercial et industriel léger stimulent considérablement le marché des transformateurs de faible puissance. Les nouveaux développements résidentiels, complexes commerciaux, systèmes de transport et services publics nécessitent des équipements de distribution et de contrôle de l’énergie fiables. Les transformateurs de faible puissance permettent des applications de réduction de tension pour les systèmes de gestion des bâtiments, l’éclairage, les équipements de sécurité et les contrôles d’automatisation. Les investissements importants dans les infrastructures des économies émergentes et les initiatives de villes intelligentes renforcent encore les installations. La consommation croissante d’électricité par les appareils numériques, les systèmes CVC et les systèmes connectés renforce la demande de solutions de transformateurs efficaces et compacts.

- Par exemple, Toshiba Energy Systems & Solutions a fourni des transformateurs de faible puissance de type sec et à boîtier moulé pour les bâtiments commerciaux et les infrastructures de transport, mettant l’accent sur un design compact et la sécurité intérieure pour les projets d’électrification urbaine.

Automatisation industrielle et exigences d’efficacité énergétique

L’automatisation industrielle stimule une croissance régulière du marché des transformateurs de faible puissance alors que les usines adoptent la robotique, les systèmes de contrôle de processus et les technologies de fabrication intelligente. Ces systèmes nécessitent une alimentation électrique stable, précise et efficace pour les circuits de contrôle et les dispositifs de surveillance. Simultanément, l’accent croissant sur l’efficacité énergétique et la réduction des pertes encourage le remplacement des anciens transformateurs par des modèles à haute efficacité. Les normes réglementaires favorisant des pertes énergétiques et des coûts d’exploitation réduits soutiennent l’adoption. Les fabricants recherchent une productivité améliorée, une réduction des temps d’arrêt et la conformité aux normes d’efficacité, renforçant la demande de solutions avancées de transformateurs de faible puissance.

Tendances clés et opportunités

Adoption de conceptions de transformateurs refroidis à l’air et écologiques

Le marché des transformateurs de faible puissance connaît un virage vers des conceptions refroidies à l’air et respectueuses de l’environnement. Les transformateurs refroidis à l’air offrent une maintenance réduite, un risque d’incendie diminué et l’élimination des préoccupations environnementales liées à l’huile. Ces caractéristiques les rendent adaptés aux applications intérieures telles que les bâtiments commerciaux, les centres de données et les installations résidentielles. La pression réglementaire croissante sur l’utilisation de l’huile et les objectifs de durabilité encouragent les fabricants à développer des produits de type sec, recyclables et à faibles émissions. Cette tendance crée des opportunités d’innovation en matière de design compact, de réduction du bruit et d’efficacité thermique.

- Par exemple, Schneider Electric a amélioré sa gamme de transformateurs secs Trihal® en utilisant une isolation en résine coulée, conçue pour les bâtiments commerciaux intérieurs et les centres de données sans fuite d’huile et avec une sécurité incendie renforcée.

Intégration avec la Surveillance Intelligente et les Technologies Numériques

L’intégration des technologies de surveillance numérique et de détection intelligente présente une forte opportunité sur le marché des transformateurs de faible puissance. Les services publics et les industries exigent de plus en plus des transformateurs avec des capteurs intégrés et des capacités de communication pour le suivi des performances en temps réel. Les transformateurs intelligents permettent une maintenance prédictive, réduisent les temps d’arrêt imprévus et améliorent la fiabilité du réseau. L’adoption croissante des sous-stations numériques, des plateformes IoT et des solutions de l’industrie 4.0 accélère la demande. Les fabricants proposant des transformateurs numériquement équipés peuvent capter des applications à plus forte valeur ajoutée et des opportunités de revenus basées sur des services à long terme.

- Par exemple, Toshiba Energy Systems & Solutions a développé des transformateurs de distribution et de contrôle numériquement surveillés qui soutiennent la surveillance de l’état et le diagnostic à distance pour les sous-stations et les réseaux électriques industriels.

Principaux Défis

Sensibilité aux Prix et Pression Concurrentielle

La sensibilité aux prix reste un défi majeur sur le marché des transformateurs de faible puissance, en particulier dans les régions axées sur les coûts. Les clients privilégient souvent le coût d’achat initial par rapport à l’efficacité du cycle de vie, limitant l’adoption de produits avancés. La concurrence intense entre les fabricants mondiaux et régionaux comprime davantage les marges. La standardisation des offres de transformateurs de faible puissance réduit la différenciation. Les entreprises doivent équilibrer l’optimisation des coûts avec la qualité, l’efficacité et la conformité réglementaire, nécessitant une amélioration continue de l’efficacité de la fabrication et de la gestion de la chaîne d’approvisionnement.

Volatilité des Prix des Matières Premières et Risques de la Chaîne d’Approvisionnement

La volatilité des prix des matières premières, notamment le cuivre, l’aluminium et l’acier électrique, pose un défi significatif pour le marché des transformateurs de faible puissance. Les fluctuations des coûts des intrants impactent directement les dépenses de production et la rentabilité. Les perturbations de la chaîne d’approvisionnement et les incertitudes géopolitiques ajoutent un risque supplémentaire. Les petits fabricants sont plus exposés à la pression sur les marges et aux retards de projet. Une gestion efficace des risques par des contrats d’approvisionnement à long terme, des matériaux alternatifs et une planification améliorée des stocks est essentielle pour maintenir la stabilité des prix et la continuité opérationnelle.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord représentait 28,6 % du marché des transformateurs de faible puissance en 2024, grâce à de forts investissements dans la modernisation du réseau, la mesure intelligente et les améliorations des infrastructures. Les services publics aux États-Unis et au Canada remplacent activement les actifs électriques vieillissants pour améliorer la fiabilité et l’efficacité énergétique. Le déploiement croissant de centres de données, de bâtiments commerciaux et de systèmes d’automatisation industrielle soutient davantage la demande. L’accent réglementaire sur les équipements économes en énergie et les normes de sécurité accélère l’adoption de transformateurs de faible puissance avancés refroidis par air et numériquement équipés. Les initiatives d’électrification en cours et l’intégration des énergies renouvelables continuent de renforcer la croissance régulière du marché dans la région.

Europe

L’Europe détenait une part de marché de 24,3 % en 2024 sur le marché des transformateurs à basse puissance, soutenue par des réglementations strictes en matière d’efficacité énergétique et des politiques axées sur la durabilité. Des pays comme l’Allemagne, la France et le Royaume-Uni investissent massivement dans la résilience des réseaux, l’intégration des énergies renouvelables et les technologies de réseaux intelligents. Une forte demande provenant des infrastructures commerciales, des réseaux ferroviaires et des applications d’automatisation industrielle stimule l’expansion du marché. La région montre une adoption élevée de transformateurs écologiques, de type sec et refroidis par air en raison des exigences de conformité environnementale. Le remplacement continu des systèmes hérités et l’accent mis sur les équipements électriques à faibles pertes soutiennent les perspectives de croissance à long terme.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché des transformateurs à basse puissance avec une part de marché de 34,8 % en 2024, ce qui en fait le plus grand contributeur régional. L’urbanisation rapide, l’industrialisation et les programmes d’électrification en expansion à travers la Chine, l’Inde, l’Asie du Sud-Est et la Corée du Sud stimulent une forte demande. Les investissements à grande échelle dans les réseaux de distribution d’énergie, les villes intelligentes, les installations de fabrication et les projets d’énergie renouvelable augmentent considérablement les installations de transformateurs. La croissance de la construction résidentielle et commerciale soutient également l’adoption des transformateurs à basse puissance. Le développement des infrastructures dirigé par le gouvernement, associé à une consommation d’électricité croissante, positionne l’Asie-Pacifique comme le marché régional à la croissance la plus rapide pendant la période de prévision.

Amérique latine

L’Amérique latine a capturé 6,1 % du marché des transformateurs à basse puissance en 2024, soutenue par des mises à niveau progressives des infrastructures de distribution d’énergie. Des pays comme le Brésil, le Mexique et le Chili investissent dans l’expansion des réseaux, les projets d’énergie renouvelable et l’électrification urbaine. La demande des services publics reste le principal moteur de croissance, tandis que les applications commerciales et industrielles légères gagnent en traction. Bien que les contraintes budgétaires et l’exécution plus lente des projets limitent l’expansion rapide, l’accent croissant mis sur la fiabilité des réseaux et la réduction des pertes d’énergie soutient une adoption régulière. La modernisation des réseaux électriques vieillissants continue de créer des opportunités de croissance incrémentielles.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait 6,2 % de part de marché en 2024 sur le marché des transformateurs à basse puissance. La croissance est stimulée par des investissements dans les infrastructures énergétiques, le développement urbain et les projets industriels à travers les pays du Golfe et certaines économies africaines. L’expansion des complexes commerciaux, des réseaux de transport et des systèmes de distribution des services publics soutient la demande de transformateurs. L’intégration des énergies renouvelables et les initiatives d’électrification dans les marchés africains émergents contribuent également à la croissance. Malgré les défis liés aux lacunes infrastructurelles et aux contraintes de financement, les projets de diversification énergétique et d’expansion des réseaux en cours soutiennent une croissance modérée du marché dans toute la région.

Segmentations du marché :

Par type de produit

Par méthode de refroidissement

- Refroidi à l’huile

- Refroidi par air

Par application

- Services publics

- Résidentiel et commercial

- Industriel

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des transformateurs basse puissance est caractérisé par la présence de fabricants mondiaux bien établis et de solides acteurs régionaux qui rivalisent sur l’efficacité, la fiabilité et l’avancement technologique. Des entreprises leaders telles que ABB Ltd., Siemens AG, Schneider Electric SE, Hitachi Energy Ltd., GE Vernova Inc., Mitsubishi Electric Power Products, Inc., Toshiba International Corporation et Hyosung Corporation se concentrent sur l’innovation produit, les conceptions économes en énergie et l’intégration numérique pour renforcer leur position sur le marché. Les acteurs régionaux, y compris CG Power & Industrial Solutions Ltd. et Bharat Heavy Electricals Limited (BHEL), tirent parti de la fabrication localisée et des relations avec les services publics pour étendre leur empreinte. Des initiatives stratégiques telles que l’expansion des capacités, le développement de transformateurs intelligents et les partenariats avec les services publics soutiennent la différenciation concurrentielle. L’investissement continu dans la R&D, le respect des normes d’efficacité et l’expansion sur les marchés émergents à forte croissance restent des stratégies clés façonnant la concurrence sur le marché des transformateurs basse puissance.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Hyosung Corporation

- Siemens AG

- CG Power & Industrial Solutions Ltd.

- ABB Ltd.

- Toshiba International Corporation

- Hitachi Energy Ltd.

- Bharat Heavy Electricals Limited (BHEL)

- Schneider Electric SE

- Mitsubishi Electric Power Products, Inc.

- GE Vernova Inc.

Développements récents

- En octobre 2025, VoltaGrid et Halliburton ont annoncé une collaboration stratégique pour fournir des solutions de production d’énergie distribuée à l’échelle mondiale, combinant la plateforme énergétique QPac de VoltaGrid avec l’échelle opérationnelle de Halliburton pour soutenir l’infrastructure énergétique des centres de données, un partenariat impactant les systèmes de distribution d’énergie incluant des solutions de déploiement liées aux transformateurs.

- En octobre 2025, Electroalfa International a annoncé qu’elle lancera bientôt une nouvelle usine de production de transformateurs à Botoșani, en Roumanie, visant à augmenter la capacité de fabrication de produits de transformateurs, y compris les unités de faible puissance.

- En décembre 2024, Bourns, Inc. a annoncé l’ajout du modèle de transformateur flyback conforme à la norme automobile AEC-Q200, le HVMA03F40C-ST10S, à sa famille de produits de transformateurs, améliorant la densité de puissance et la performance pour les véhicules électriques et les systèmes industriels.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, méthode de refroidissement, application et géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il aborde divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché des transformateurs basse puissance continuera de bénéficier des investissements soutenus dans la modernisation des réseaux et les mises à niveau des réseaux de distribution.

- L’adoption croissante des réseaux intelligents et des infrastructures de comptage avancées augmentera la demande pour des transformateurs basse puissance précis et efficaces.

- Les transformateurs refroidis par air et de type sec verront une pénétration accrue en raison des avantages en matière de sécurité, d’environnement et de maintenance.

- L’intégration de la surveillance numérique, des capteurs et des fonctionnalités activées par l’IoT deviendra de plus en plus standard dans les offres de produits.

- L’urbanisation croissante et l’activité de construction soutiendront une demande constante des applications résidentielles et commerciales.

- Les services publics resteront les principaux utilisateurs finaux alors qu’ils remplacent les équipements vieillissants et augmentent la capacité de distribution.

- Les réglementations sur l’efficacité énergétique encourageront l’adoption de conceptions de transformateurs à faibles pertes et à haute performance.

- Les initiatives d’automatisation industrielle et de fabrication intelligente stimuleront la demande pour des transformateurs de commande basse puissance fiables.

- Les économies émergentes enregistreront une croissance plus rapide grâce aux programmes d’électrification et à l’expansion des infrastructures.

- Les partenariats stratégiques, la fabrication locale et l’innovation produit façonneront le positionnement concurrentiel sur la période de prévision.