Aperçu du marché :

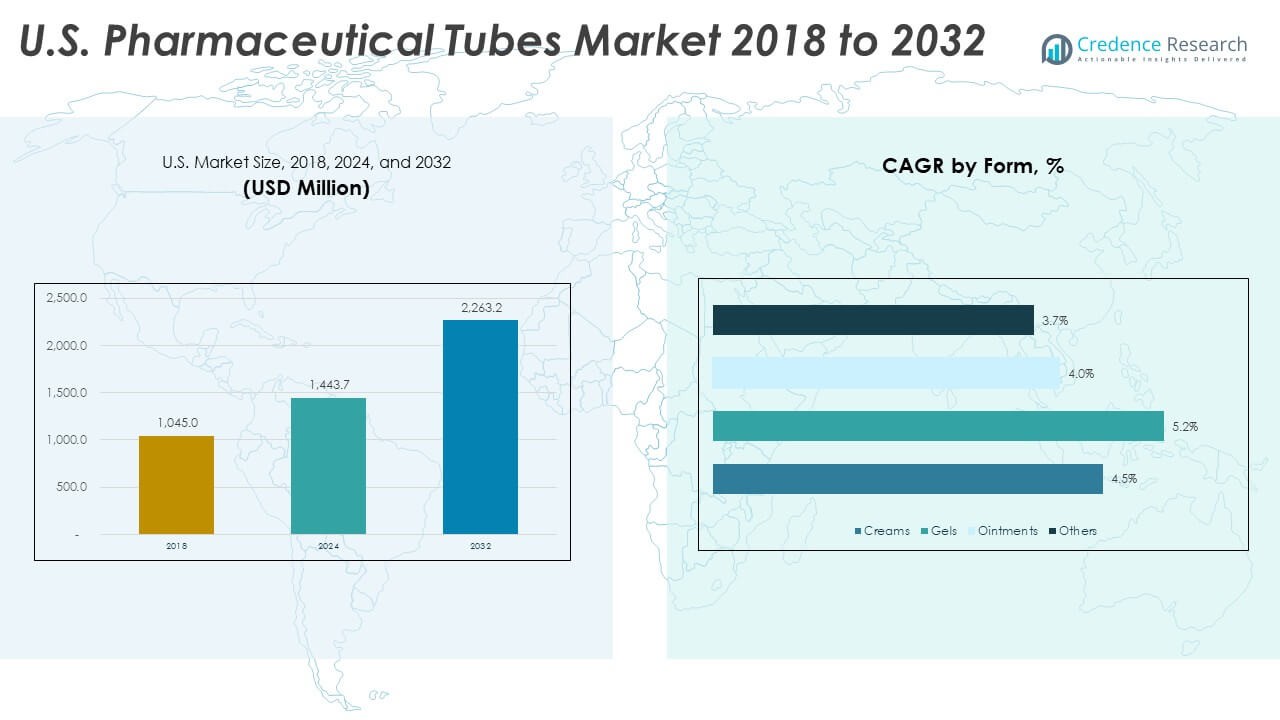

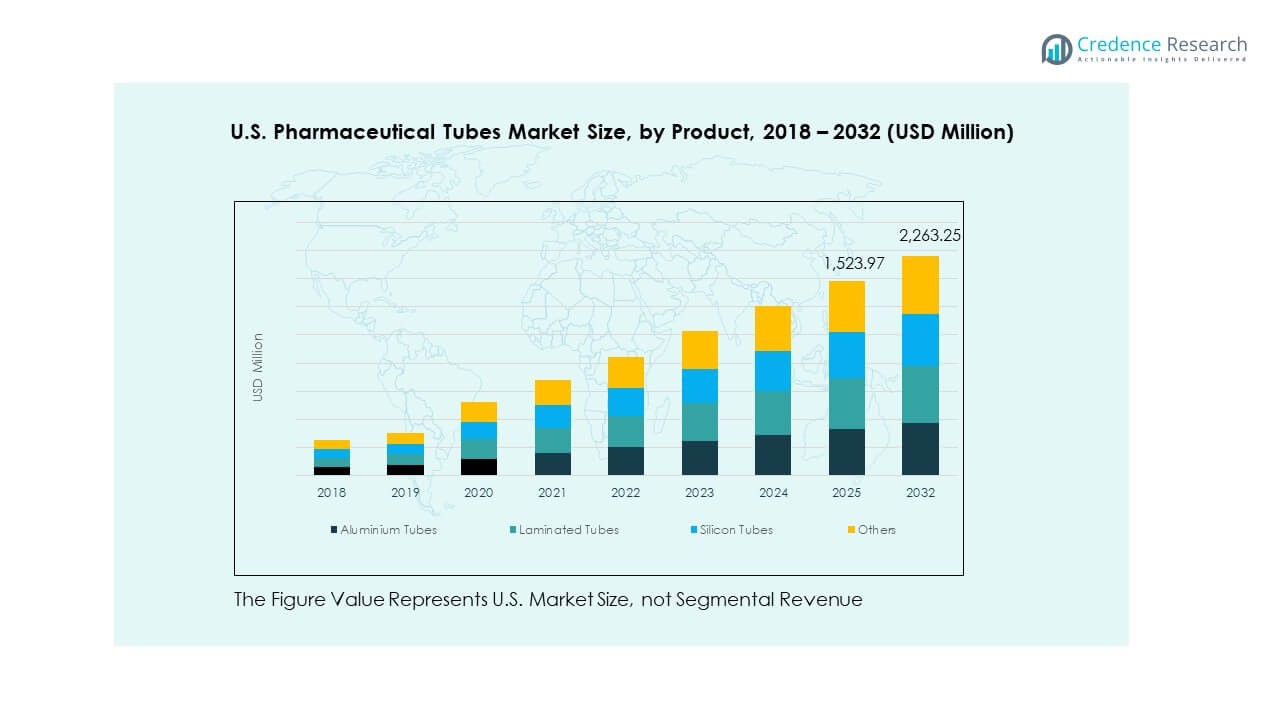

La taille du marché des tubes pharmaceutiques aux États-Unis était évaluée à 1 045,00 millions USD en 2018, à 1 443,70 millions USD en 2024 et devrait atteindre 2 263,20 millions USD d’ici 2032, avec un TCAC de 5,81 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Tubes Pharmaceutiques aux États-Unis 2024 |

1 443,70 millions USD |

| Marché des Tubes Pharmaceutiques aux États-Unis, TCAC |

5,81% |

| Taille du Marché des Tubes Pharmaceutiques aux États-Unis 2032 |

2 263,20 millions USD |

Les moteurs du marché restent solides en raison de l’utilisation croissante des produits de dermatologie, de soins bucco-dentaires et de soulagement de la douleur. Les marques pharmaceutiques adoptent des tubes laminés et en aluminium pour une résistance accrue aux barrières et à la falsification. La préférence croissante pour les formats à dose unique stimule la production de tubes dans les installations réglementées. Les groupes de fabrication sous contrat augmentent leur capacité pour répondre aux cycles de commande rapides des principaux développeurs de médicaments. La croissance des produits biologiques et des formulations semi-solides élargit l’utilisation des tubes dans les thérapies spécialisées. Un emballage convivial améliore la conformité dans les traitements à domicile. Une forte concentration sur le contrôle des déchets accélère la demande de formats de tubes recyclables.

La demande régionale reste concentrée dans les principaux centres américains qui accueillent les grands producteurs pharmaceutiques et les CMO. Les régions avec des clusters de fabrication denses sont en tête en raison d’un meilleur accès aux matières premières, à la main-d’œuvre qualifiée et aux installations approuvées par la FDA. Les États émergents croissent rapidement grâce aux expansions dans la production de médicaments spécialisés et aux investissements dans de nouvelles unités d’emballage stérile. Les réseaux de distribution se renforcent près des régions côtières avec de grandes empreintes logistiques. La demande locale augmente dans les États avec un accès solide aux soins de santé et des volumes élevés de prescriptions. Les marques de santé grand public étendent également l’emballage à base de tubes à travers des canaux de vente au détail plus larges.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché :

- Le marché des tubes pharmaceutiques aux États-Unis est passé de 1 045 millions USD en 2018 à 1 443,70 millions USD en 2024 et devrait atteindre 2 263,20 millions USD d’ici 2032, avec une croissance de 5,81 % TCAC, menée par la demande croissante pour les emballages de tubes à haute barrière.

- Le Nord-Est détient la plus grande part avec 35 %, grâce à des clusters pharmaceutiques denses ; le Midwest suit avec 30 %, soutenu par une forte capacité CMO ; le Sud détient 25 % en raison de l’expansion rapide de la fabrication de médicaments spécialisés.

- L’Ouest croît le plus rapidement avec une part de 10 %, soutenu par la demande des marques de bien-être et l’adoption de formats de tubes durables.

- Les tubes en aluminium représentent environ 35 % du mix produit, reflétant une utilisation élevée dans les formulations sensibles nécessitant une résistance aux barrières.

- Les tubes laminés représentent environ 30 %, grâce à une forte adoption dans les produits OTC et de dermatologie en raison de leur équilibre entre durabilité et qualité d’impression.

Moteurs du marché :

Forte Transition Vers des Formats de Tubes à Haute Barrière et Résistants à la Contamination

La croissance du marché des tubes pharmaceutiques aux États-Unis reste solide grâce à une forte demande pour des formats d’emballage à haute barrière qui protègent les formulations sensibles. Les fabricants de médicaments préfèrent les tubes laminés et en aluminium qui bloquent l’oxygène, la lumière et l’humidité. La production croissante de pommades et de gels augmente l’utilisation de tubes avec des propriétés de scellement solides. Les marques choisissent des designs inviolables pour répondre aux besoins réglementaires des classes de médicaments contrôlés. Cela soutient une livraison stable des produits dans les domaines de la dermatologie et des soins de la douleur. Les fabricants sous contrat modernisent leurs lignes pour soutenir des systèmes à remplissage rapide et à haut rendement. L’intérêt croissant des consommateurs pour les emballages propres et stériles renforce l’adoption dans les catégories OTC. Les fournisseurs de tubes investissent dans des améliorations de revêtement barrière pour une durabilité accrue.

- Par exemple, les tubes à barrière mono-matériau Polyfoil de Neopac utilisent une structure en HDPE avec une barrière EVOH solide contre l’oxygène et l’humidité pour protéger les produits pharmaceutiques et dentaires sensibles.

Adoption croissante d’emballages de tubes conviviaux et de dosage précis

La demande augmente en raison de la préférence croissante pour les tubes qui améliorent le confort du patient lors des routines d’application quotidienne. Les entreprises pharmaceutiques se tournent vers des tubes à embout et à dose unique pour assurer une distribution précise. La croissance des soins des maladies chroniques augmente le besoin de designs à débit contrôlé. Le marché des tubes pharmaceutiques aux États-Unis bénéficie de nouvelles normes d’utilisabilité dans les lignes d’emballage réglementées. Il favorise l’adhésion des patients grâce à des formats légers et portables. Les soins bucco-dentaires, les soins topiques et les formulations pédiatriques augmentent les volumes dans les canaux de vente au détail. Les hôpitaux et cliniques préfèrent les tubes qui soutiennent une manipulation sûre et un risque minimal de contamination. Les caractéristiques de commodité aident à renforcer la confiance des consommateurs à travers les grandes marques.

- Par exemple, Neopac propose des tubes Polyfoil avec des applicateurs compte-gouttes, pompe et résistants aux enfants conçus pour soutenir le dosage correct et l’application sûre de médicaments liquides et semi-solides.

Expansion des médicaments spécialisés et des pipelines de formulations semi-solides

Les volumes croissants de médicaments semi-solides encouragent les entreprises à adopter des solutions de tubes qui maintiennent l’intégrité du produit pendant de plus longues périodes. La croissance des produits biologiques et des thérapies de précision élargit l’utilisation de types de tubes stériles. Le marché des tubes pharmaceutiques aux États-Unis bénéficie de l’expansion des portefeuilles de traitements dans les domaines de la dermatologie, des soins de soutien en oncologie et de la gestion des plaies. Il soutient les entreprises pharmaceutiques qui ont besoin d’emballages avec une force barrière constante pour les ingrédients sensibles. Les fabricants sous contrat ajoutent des unités de salle blanche dédiées pour gérer des protocoles de remplissage stricts. Un accent accru sur la stabilité stimule l’investissement dans les systèmes de tubes multicouches. Les lancements de médicaments spécialisés augmentent la demande pour des tubes enduits et résistants aux UV. Les développeurs de produits choisissent des tubes pour des conditions de stockage contrôlées à travers de longues chaînes d’approvisionnement.

Augmentation de la numérisation et de l’automatisation dans les installations de production de tubes

Les usines d’emballage pharmaceutique adoptent l’automatisation pour améliorer la vitesse, la qualité et la précision dans les lignes de tubes. Les outils d’inspection activés par l’IA détectent les micro-défauts et renforcent l’uniformité de la production. Cela soutient le marché des tubes pharmaceutiques aux États-Unis en réduisant les déchets et en améliorant la conformité. Les cycles de mise à niveau augmentent dans les installations qui servent les marques de dermatologie et de soins bucco-dentaires. La robotique améliore la précision du scellement et réduit les erreurs manuelles lors des productions à grand volume. Les systèmes de suivi numérique aident à réduire les risques de rappel et à améliorer la transparence de la chaîne d’approvisionnement. Les systèmes d’impression à la demande automatisés améliorent la précision de l’image de marque pour les produits OTC. Les mises à niveau continues aident les fournisseurs de tubes à respecter les normes strictes de la FDA et des cGMP.

Tendances du marché :

Transition croissante vers des matériaux de tubes écologiques et recyclables

La durabilité stimule un mouvement fort vers des tubes en aluminium recyclable et en plastique mono-matériau. Les entreprises pharmaceutiques introduisent des engagements d’emballage axés sur l’écologie pour répondre aux attentes croissantes des consommateurs. Le marché des tubes pharmaceutiques aux États-Unis connaît une croissance rapide des formats de tubes à base biologique et à base de PCR. Cela encourage les fournisseurs à repenser les structures des tubes avec moins de couches de matériaux. Les marques explorent des options de barrière compostables ou à faible impact pour les formulations non stériles. Les détaillants poussent des lignes d’emballage plus écologiques dans les rayons des soins topiques et oraux. Les initiatives de recyclage gagnent en visibilité alors que les États renforcent les politiques de gestion des déchets. Les fabricants de tubes testent des structures hybrides qui réduisent l’utilisation de résine sans nuire à la performance.

- Par exemple, EPL (anciennement Essel Propack) a une capacité annuelle d’environ 8 milliards de tubes et promeut des tubes laminés et extrudés écologiques dans le cadre de sa stratégie « Leader du pack durablement ».

Émergence de l’emballage de tubes intelligents et connectés

L’adoption de la technologie se développe grâce à des tubes codés qui soutiennent les fonctions d’authentification et de lutte contre la contrefaçon. Les fabricants de médicaments testent des marqueurs numériques pour vérifier l’identité du produit au point d’utilisation. Le marché des tubes pharmaceutiques aux États-Unis bénéficie d’un intérêt croissant pour la sérialisation des unités OTC et sur ordonnance. Cela améliore la traçabilité à travers de grands réseaux de distribution. La technologie d’impression intelligente soutient l’intégration des données de lots pour un meilleur contrôle de la chaîne d’approvisionnement. Les patients ont accès à des informations d’utilisation guidée grâce à des tubes activés par QR. Les entreprises pharmaceutiques expérimentent des indicateurs changeant de couleur pour les médicaments sensibles à la température. L’innovation aide à réduire la pénétration de contrefaçons dans les canaux vulnérables.

- Par exemple, Huhtamaki exploite 101 sites dans 36 pays, ce qui lui donne un large réseau pour déployer des solutions d’emballage sérialisées et intelligentes à l’échelle industrielle.

Adoption accrue de designs esthétiques haut de gamme pour les produits de santé grand public

Les marques de santé grand public se concentrent sur des designs de tubes haut de gamme qui améliorent l’attrait en rayon. La croissance dans les catégories des soins bucco-dentaires, de la dermatologie de qualité cosmétique et du bien-être soutient les tubes laminés de haute qualité. Le marché des tubes pharmaceutiques aux États-Unis progresse grâce à la demande pour des impressions lisses, brillantes et des surfaces douces au toucher. Cela encourage les fournisseurs à investir dans des systèmes graphiques avancés. La concurrence au détail augmente l’utilisation de bouchons élégants et d’applicateurs qui améliorent le confort d’utilisation. Les marques poussent également des designs visuellement distinctifs pour renforcer la fidélité. La personnalisation s’étend aux produits de santé à marque de distributeur. Les développeurs de tubes élargissent leurs capacités de conception pour répondre aux besoins croissants de différenciation des marques.

Transition vers une construction de tubes légers et efficaces pour le transport

La demande augmente pour des formats de tubes qui réduisent le poids du fret et améliorent l’efficacité des entrepôts. Les fournisseurs pharmaceutiques se dirigent vers des parois plus fines soutenues par des revêtements barrières solides. Le marché des tubes pharmaceutiques aux États-Unis bénéficie des tendances de réduction de l’utilisation des matériaux. Cela aide les grands distributeurs à réduire les coûts d’expédition à travers les réseaux régionaux. Les tubes légers améliorent la manutention dans les environnements cliniques à fort volume. Les entreprises de logistique soutiennent ces tendances grâce à de nouvelles normes d’emballage. Les marques apprécient également les options légères pour les expéditions de commerce électronique. La tendance soutient de meilleurs scores de durabilité pour les grandes entreprises pharmaceutiques.

Analyse des défis du marché :

Pression croissante de conformité et exigences réglementaires complexes

Le marché des tubes pharmaceutiques aux États-Unis fait face à des défis en raison de réglementations strictes sur l’emballage qui exigent une haute traçabilité et stabilité des produits. Il doit se conformer aux règles évolutives de la FDA concernant l’étiquetage, la stérilité et les caractéristiques inviolables. Les petits fournisseurs ont du mal à investir dans des systèmes de test avancés. La charge de documentation augmente pour les structures de tubes multicouches. La fréquence élevée des audits accroît la pression opérationnelle sur les fabricants sous contrat. Les étapes complexes de validation des matériaux ralentissent les cycles de lancement. Les fabricants de tubes doivent s’aligner sur des règles strictes de sécurité chimique. Les variations réglementaires entre les États ajoutent de la complexité à la distribution nationale.

Coûts de production plus élevés et volatilité des prix des matières premières

La pression sur la rentabilité augmente en raison de la hausse des prix de la résine et de l’aluminium. Le marché des tubes pharmaceutiques aux États-Unis connaît une instabilité des coûts qui affecte la planification des contrats à long terme. Cela oblige les fournisseurs à ajuster les calendriers de production et les investissements en outillage. Les processus énergivores augmentent les charges de coûts dans les grandes usines de tubes. Les entreprises ont du mal à maintenir des prix stables pour les clients pharmaceutiques à long terme. Les améliorations de l’emballage nécessitent des machines coûteuses avec de longs cycles de retour sur investissement. Les pénuries de main-d’œuvre qualifiée augmentent les salaires dans les installations réglementées. Les retards de la chaîne d’approvisionnement réduisent encore l’efficacité pour les commandes à grand volume.

Opportunités du marché :

Expansion des innovations en matériaux de tubes durables

Une demande plus forte pour des tubes recyclables et biosourcés crée un nouvel espace de croissance. Le marché des tubes pharmaceutiques aux États-Unis bénéficie de l’intérêt croissant pour les conceptions mono-matériaux qui réduisent l’impact environnemental. Cela encourage les fournisseurs à lancer des structures laminées écologiques. Les marques pharmaceutiques promeuvent des emballages plus verts pour atteindre les objectifs de durabilité d’entreprise. Les fabricants de tubes peuvent s’étendre grâce à des partenariats avec des innovateurs en résine. La pression du commerce de détail soutient l’adoption rapide de formats à faible impact. La croissance des produits de santé grand public à étiquette propre renforce la demande future.

Demande croissante pour l’emballage en tube dans les catégories de médicaments spécialisés et de niche

La croissance en dermatologie, pédiatrie et soins des plaies augmente l’utilisation de formats de tubes avancés. Le marché des tubes pharmaceutiques aux États-Unis tire avantage du développement croissant de thérapies semi-solides et à base de gel. Il soutient l’adoption de structures de tubes stériles et à dosage précis. Les fabricants sous contrat peuvent s’étendre avec des lignes de remplissage sur mesure. Les pipelines de médicaments de niche créent de nouvelles opportunités pour des tubes haut de gamme. Le fort passage aux soins à domicile stimule la demande pour des formats faciles à utiliser. Les marques apprécient les tubes pour une distribution sûre dans des formulations sensibles.

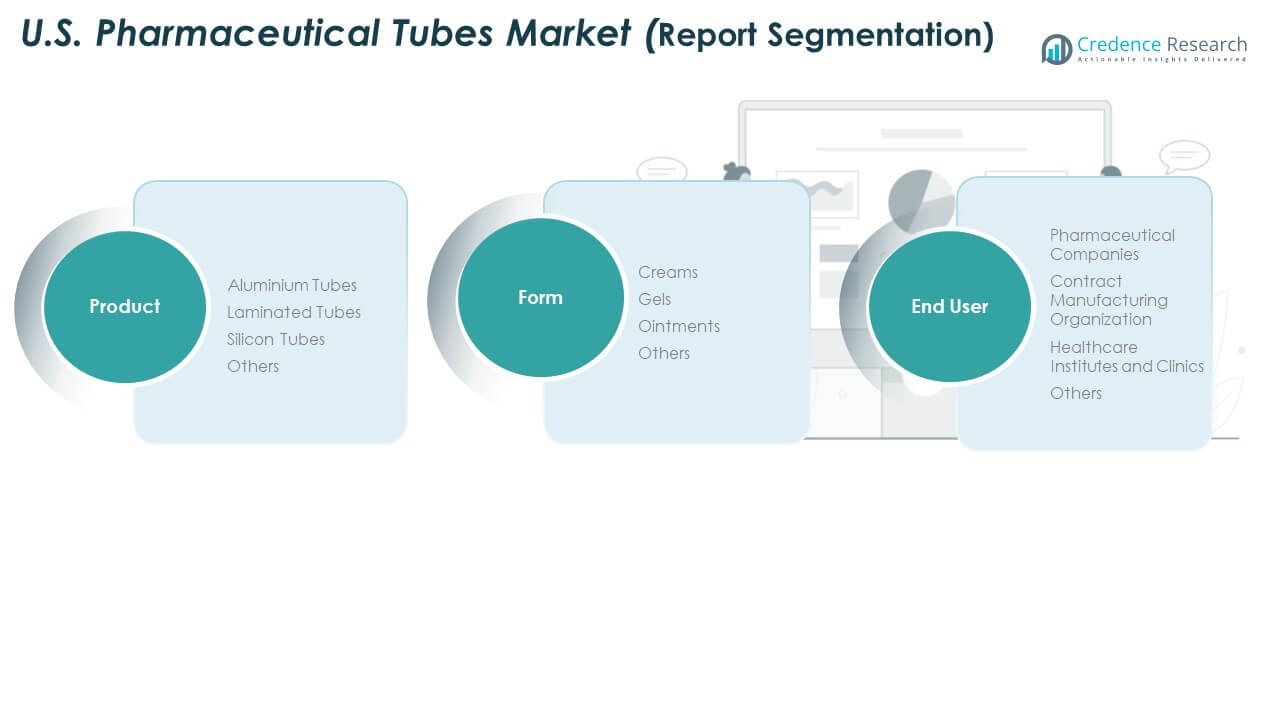

Analyse de la segmentation du marché :

Segments de produits

Les tubes en aluminium sont très demandés en raison de leur haute résistance barrière et de leur protection longue durée pour les formulations sensibles. Les tubes laminés gagnent du terrain grâce à leur légèreté et leur qualité d’impression élevée qui soutient les besoins de marque dans les catégories OTC. Les tubes en silicone servent des applications haut de gamme nécessitant une grande flexibilité et une distribution fluide. D’autres matériaux soutiennent des utilisations de niche où la durabilité ou les propriétés peu réactives sont importantes. Le marché des tubes pharmaceutiques aux États-Unis gagne un élan constant grâce à l’adoption généralisée de structures multicouches dans les applications de soins topiques et oraux. Il soutient les marques qui ont besoin de formats de scellage cohérents et résistants à la contamination dans les lignes de produits réglementés.

Segments de forme

Les crèmes dominent en raison de leur utilisation élevée en dermatologie, soins des plaies et thérapies antidouleur. Les gels s’étendent grâce à une application plus large dans les soins bucco-dentaires, les produits anti-inflammatoires et les traitements spécialisés. Les pommades maintiennent une forte demande dans les thérapies cutanées sur ordonnance nécessitant une barrière protectrice. D’autres formes semi-solides renforcent la croissance grâce à des formulations de niche et à l’utilisation pédiatrique. Les fournisseurs de tubes conçoivent des structures de barrière qui correspondent aux besoins de stabilité de chaque forme. Cela soutient des opérations de remplissage fluides et une performance stable à travers différents niveaux de viscosité. Le mélange de segments s’élargit à mesure que les fabricants de médicaments diversifient leurs pipelines de produits.

- Par exemple, l’Association Européenne des Fabricants de Tubes (ETMA) rapporte que le volume de production annuel de l’Europe a varié ces dernières années, avec un rapport de 11,5 milliards de tubes fabriqués en 2020 et à nouveau en 2024 (en baisse par rapport à un pic de près de 11,9 milliards en 2023). Les chiffres montrent constamment que les tubes laminés représentent la plus grande part de ce volume, à environ 38%, soulignant comment les crèmes, gels et pommades dépendent fortement des formats laminés pour leurs propriétés barrières et d’hygiène.

Segments d’Utilisateurs Finaux

Les entreprises pharmaceutiques dominent la demande en raison de volumes de production importants dans les portefeuilles de marques et de génériques. Les organisations de fabrication sous contrat se développent rapidement en offrant une capacité flexible et des capacités avancées de remplissage de tubes. Les instituts de santé et cliniques renforcent l’approvisionnement pour les besoins de distribution basés sur le traitement en dermatologie et gestion des plaies. D’autres utilisateurs finaux adoptent les tubes pour des formulations spécialisées et de bien-être. La croissance reste forte en raison de l’accent croissant sur un emballage sécurisé, hygiénique et convivial pour le patient. Cela soutient une adoption plus large à travers les canaux de vente au détail et cliniques. Le paysage des segments reflète une forte intégration entre les développeurs de médicaments et les transformateurs de tubes.

Ségrégation :

Segments de Produits

- Tubes en aluminium

- Tubes laminés

- Tubes en silicone

- Autres

Segments de Formes

- Crèmes

- Gels

- Pommades

- Autres

Segments d’Utilisateurs Finaux

- Entreprises pharmaceutiques

- Organisation de fabrication sous contrat

- Instituts de santé et cliniques

- Autres

Analyse Régionale :

Région du Nord-Est

Le marché des tubes pharmaceutiques aux États-Unis montre une forte présence dans le Nord-Est, détenant une part estimée à 35%. La région est en tête en raison d’une base dense de fabricants pharmaceutiques et de développeurs de médicaments axés sur la recherche. Elle bénéficie de pôles de production avancés dans le New Jersey, la Pennsylvanie et le Massachusetts. Les volumes importants de prescriptions soutiennent un approvisionnement régulier de tubes à haute barrière pour les formulations topiques et orales. Elle bénéficie du soutien de réseaux de distribution solides qui connectent les principaux centres médicaux et pharmacies de détail. Les fabricants sous contrat augmentent leur capacité pour répondre aux commandes croissantes des producteurs de médicaments spécialisés. Les fournisseurs de tubes se concentrent sur des formats laminés et en aluminium de qualité supérieure pour répondre aux normes réglementaires élevées.

Midwest et Sud

Le Midwest représente près de 30 % de la part nationale grâce à une infrastructure industrielle solide et une forte pénétration des CMO. Il bénéficie de chaînes d’approvisionnement efficaces et de grandes usines qui gèrent la production de tubes en vrac. Le marché des tubes pharmaceutiques aux États-Unis se développe dans cette région grâce à l’expansion des pipelines de médicaments en dermatologie et soins des plaies. Il soutient les investissements dans l’automatisation et les opérations de remplissage en salle blanche. Le Sud détient près de 25 % de part, stimulé par la croissance rapide des clusters pharmaceutiques dans des États tels que le Texas, la Caroline du Nord et la Géorgie. Il renforce la demande de tubes grâce à l’expansion de la production de produits biologiques et de soins spécialisés. Les catégories OTC axées sur le commerce de détail augmentent également les volumes d’approvisionnement.

Région Ouest

L’Ouest contribue à environ 10 % de la part, soutenu par une forte fabrication de produits de santé et de bien-être pour les consommateurs. Il bénéficie d’entreprises axées sur l’innovation qui privilégient les formats de tubes durables et légers. Les fournisseurs de tubes répondent à la demande croissante d’emballages recyclables et mono-matériaux. Le marché des tubes pharmaceutiques aux États-Unis dans cette région bénéficie d’une forte activité de prescription et d’un accès solide aux soins de santé. Il attire des investissements croissants de marques pharmaceutiques de niche et de développeurs de produits naturels. Les sites de production s’étendent pour répondre à la demande croissante de formulations pour la dermatologie et le soulagement de la douleur. La région gagne également en traction grâce à la distribution axée sur le commerce électronique de produits OTC en tubes.

Analyse des principaux acteurs :

Analyse concurrentielle :

Le marché des tubes pharmaceutiques aux États-Unis reflète une forte concurrence alimentée par des spécialistes de l’emballage, des convertisseurs diversifiés et des fabricants sous contrat. Il comprend des entreprises qui investissent dans des matériaux à haute barrière, des lignes de remplissage automatisées et des conceptions de tubes durables. Les grands acteurs se concentrent sur les tubes laminés et en aluminium pour répondre aux besoins réglementaires et de performance dans les catégories de prescription et OTC. Les entreprises de taille moyenne gagnent du terrain grâce à une production agile et des services de personnalisation. Il maintient une rivalité constante sur la qualité des produits, la précision de l’impression et les capacités de conformité. L’innovation dans les formats recyclables façonne les avantages concurrentiels pour les principaux fabricants. Les partenariats avec les entreprises pharmaceutiques renforcent les accords d’approvisionnement à long terme.

Développements récents :

- En janvier 2025, le groupe Albéa a lancé le tube en papier ‘Metamorphosis’ pour le marché nord-américain. Produit dans son usine au Mexique, cette innovation offre aux marques pharmaceutiques et de soins personnels une solution de tube hautement durable utilisant jusqu’à 50 % de papier certifié FSC et la technologie EcoFusion Top, qui réduit considérablement la teneur en plastique. Ce nouveau lancement s’adresse aux marques cherchant à réduire drastiquement l’utilisation de plastique dans leurs emballages de tubes.

- En avril 2025, Huhtamaki Oyj a annoncé l’acquisition de Zellwin Farms Company pour 18 millions USD. L’accord vise à renforcer la croissance de Huhtamaki dans le segment des fibres moulées aux États-Unis, qui inclut les emballages durables pour les produits liés à la santé. Zellwin Farms, basé en Floride, a longtemps servi les producteurs d’œufs et son intégration avec Huhtamaki augmentera considérablement la capacité des emballages à base de fibres aux États-Unis, soutenant indirectement le marché des tubes pharmaceutiques alors que Huhtamaki élargit son portefeuille d’emballages durables dans la région.

- En mai 2024, Neopac a renforcé son engagement envers les emballages pharmaceutiques durables en annonçant de nouvelles solutions de tubes et en lançant la série Polyfoil® Sensation dans son installation aux États-Unis. Cette nouvelle gamme de produits est conçue pour une protection avancée contre les barrières, la rendant adaptée aux applications pharmaceutiques sensibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur les segments de produits, de formes et d’utilisateurs finaux. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir :

- La demande pour des tubes laminés légers et en aluminium se renforcera dans la production pharmaceutique.

- Les conceptions durables en mono-matériaux seront plus largement adoptées en raison des priorités environnementales croissantes.

- Les systèmes d’inspection automatisés et pilotés par l’IA redéfiniront l’efficacité de la fabrication de tubes.

- Les groupes de fabrication sous contrat augmenteront leur capacité pour soutenir les commandes flexibles à grand volume.

- Les formats de dosage précis et de distribution conviviale verront une plus grande intégration.

- La croissance des médicaments en dermatologie et en soins des plaies poussera à une plus grande acquisition de tubes.

- Les fonctionnalités de traçabilité numérique et d’authentification entreront dans l’emballage grand public.

- La pression réglementaire entraînera des améliorations en matière de sécurité des matériaux et de performance des barrières.

- Les innovations dans les bouchons et scellés recyclables amélioreront les programmes d’emballage circulaire.

- L’expansion régionale des clusters pharmaceutiques augmentera les partenariats de production localisés.