Aperçu du Marché

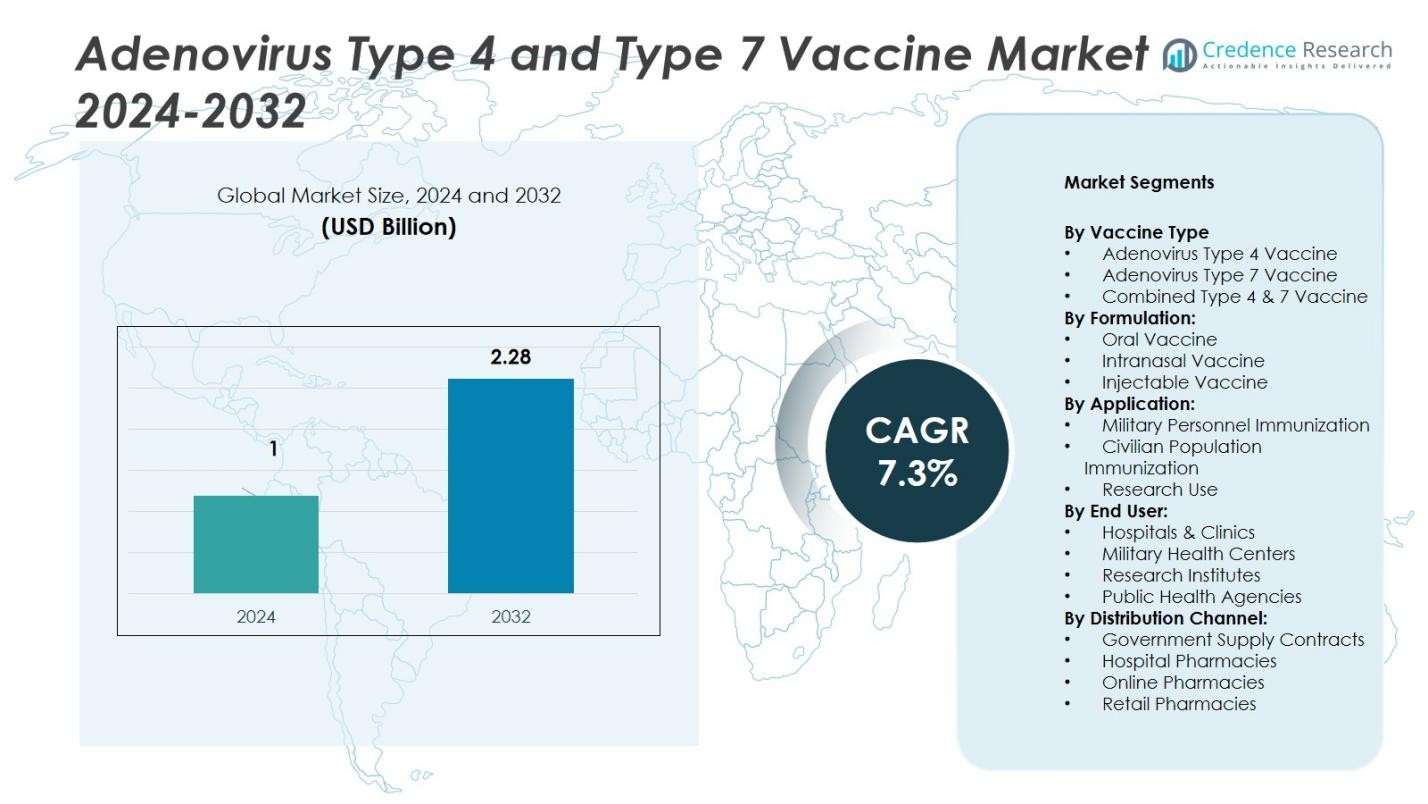

La taille du marché des vaccins contre l’adénovirus de type 4 et de type 7 était évaluée à 1 milliard USD en 2024 et devrait atteindre 2,28 milliards USD d’ici 2032, avec un TCAC de 7,3 % pendant la période de prévision.

| CARACTÉRISTIQUE DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Vaccins contre l’Adénovirus de Type 4 et de Type 7 en 2024 |

1 Milliard USD |

| Marché des Vaccins contre l’Adénovirus de Type 4 et de Type 7, TCAC |

7,3% |

| Taille du Marché des Vaccins contre l’Adénovirus de Type 4 et de Type 7 en 2032 |

2,28 Milliards USD |

Le marché des vaccins contre l’adénovirus de type 4 et de type 7 est dominé par des entreprises de premier plan telles que Batavia Biosciences B.V., AlphaVax, Inc., Teva Pharmaceuticals, BAVARIAN NORDIC, Wyeth Laboratories et Barr Labs. Ces entreprises se concentrent sur la production de vaccins combinés à haute efficacité avec une meilleure stabilité de stockage et des plateformes de fabrication évolutives. L’Amérique du Nord domine le marché mondial avec une part de 46 %, stimulée par de solides programmes de vaccination de défense et des achats constants par le Département de la Défense des États-Unis. L’Europe suit avec une part de 24 %, soutenue par des capacités biotechnologiques avancées et des collaborations en R&D, tandis que l’Asie-Pacifique développe rapidement ses infrastructures de production pour répondre à la demande croissante de vaccins.

Aperçus du Marché

Aperçus du Marché

- Le marché des vaccins contre l’adénovirus de type 4 et de type 7 était évalué à 1 milliard USD en 2024 et devrait atteindre 2,28 milliards USD d’ici 2032, avec un TCAC de 7,3 %.

- De solides programmes de vaccination de défense stimulent la croissance du marché, avec le segment des vaccins combinés de type 4 & 7 en tête avec une part de 54 % grâce à une double protection et une efficacité opérationnelle.

- Les formulations de vaccins oraux dominent avec une part de 62 %, soutenues par une administration facile et une capacité de déploiement à grande échelle dans les systèmes de santé militaire.

- Le marché reste modérément consolidé, avec des acteurs clés tels que Batavia Biosciences B.V., AlphaVax et BAVARIAN NORDIC se concentrant sur des formulations avancées et des contrats gouvernementaux.

- Régionalement, l’Amérique du Nord est en tête avec une part de 46 % grâce aux achats de soins de santé de défense, suivie par l’Europe avec 24 % et l’Asie-Pacifique avec 19 %, soutenues par l’expansion de la fabrication de vaccins et des programmes de préparation en santé publique.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type de Vaccin :

Le segment Vaccin Combiné de Type 4 & 7 détient la plus grande part de marché de 54% en 2024. Sa domination est due à sa capacité d’immunisation double, offrant une protection contre les deux souches d’adénovirus avec un schéma posologique unique. Cette combinaison réduit considérablement la complexité logistique pour les programmes de vaccination militaire et civile. Le Département de la Défense des États-Unis utilise principalement ce vaccin pour le personnel en service actif, garantissant une couverture vaccinale élevée et une disponibilité opérationnelle. Les avancées continues en matière de stabilité et de profils de sécurité renforcent encore sa demande dans les programmes de santé gouvernementaux et institutionnels.

- Par exemple, le Département de la Défense des États-Unis administre le vaccin oral vivant contre l’adénovirus de type 4 et de type 7 (Barr Labs, Inc.) à tous les recrues militaires en service actif pendant l’entraînement de base, ce qui a entraîné une baisse spectaculaire des maladies respiratoires liées à l’adénovirus parmi les stagiaires depuis sa réintroduction en 2011.

Par Formulation :

Le segment des Vaccins Oraux domine le marché avec une part de 62% en raison de sa facilité d’administration, de sa haute conformité et de son adéquation aux programmes de vaccination de masse. Les formulations orales éliminent le besoin de personnel médical formé, permettant un déploiement à grande échelle dans les bases militaires et les zones d’épidémie. La stabilité des comprimés enrobés entériques à des températures variées améliore l’utilisabilité sur le terrain. Les contrats gouvernementaux et les politiques d’approvisionnement en défense favorisent la délivrance orale car elle minimise les coûts de stockage et de transport, soutenant ainsi une adoption plus large dans les systèmes de santé de défense développés et émergents.

- Par exemple, les capsules orales vivantes Ty21a (alternative injectable) pour la typhoïde ont été utilisées dans les campagnes en zone d’épidémie car les volontaires pouvaient les prendre sans la supervision de personnel injectable formé.

Par Application :

Le segment de l’Immunisation du Personnel Militaire domine le marché avec une part de 68%, car les infections à adénovirus posent des risques significatifs dans les environnements militaires confinés. L’inclusion du vaccin dans les calendriers de vaccination obligatoires des forces armées aux États-Unis et dans les nations alliées maintient cette avance. Les agences de santé de la défense mettent l’accent sur des cycles de vaccination continus pour les recrues et le personnel en service actif afin de maintenir la disponibilité opérationnelle. Les budgets croissants de la santé de la défense et les déploiements fréquents de troupes amplifient encore la demande de vaccins contre l’adénovirus, renforçant le leadership à long terme de ce segment sur le marché.

Principaux Facteurs de Croissance

Augmentation des Programmes d’Immunisation Militaire

La prévalence croissante des infections à adénovirus parmi le personnel militaire stimule l’adoption des vaccins. Les gouvernements continuent de prioriser les calendriers de vaccination obligatoires pour maintenir la disponibilité des troupes et réduire les épidémies d’infection dans les camps d’entraînement. Par exemple, le Département de la Défense des États-Unis impose la vaccination contre l’adénovirus pour les recrues, assurant une demande constante pour les formulations combinées de type 4 et 7. L’expansion des budgets de santé de la défense et des programmes de modernisation à travers l’OTAN et les forces alliées accélèrent encore le déploiement de ces vaccins dans les campagnes de vaccination à grande échelle.

- Par exemple, le Département de la Défense des États-Unis administre le vaccin contre l’adénovirus de Barr Labs (types 4 et 7) aux nouvelles recrues dans les installations d’entraînement militaire, rapportant une couverture vaccinale de plus de 99% chaque année.

Accent Accru sur la Biodéfense et la Préparation aux Pandémies

Une prise de conscience accrue de la prévention des épidémies virales renforce les investissements dans le développement de vaccins contre l’adénovirus. Les agences de santé et les entreprises de biotechnologie étendent leurs capacités de fabrication pour se préparer à d’éventuelles urgences liées aux virus respiratoires. L’inclusion des vaccins contre l’adénovirus dans les stocks nationaux de biodéfense assure la stabilité de l’approvisionnement lors des crises sanitaires. Les gouvernements financent également la recherche pour une meilleure thermostabilité et une couverture plus large des sérotypes. Cette approche axée sur la préparation soutient une trajectoire de croissance stable pour les producteurs de vaccins contre l’adénovirus.

- Par exemple, Oxford Biomedica a optimisé le processus de production du vecteur adénovirus pour leur vaccin ChAdOx1 nCoV-19, augmentant la productivité volumétrique en amont d’environ quatre fois, permettant la production de 10 000 doses par litre de capacité de bioréacteur dans les 100 jours suivant le séquençage du pathogène.

Avancées dans la Technologie de Formulation des Vaccins

Les innovations dans les plateformes de distribution orale et intranasale améliorent l’efficacité des vaccins et la conformité des utilisateurs. Ces méthodes non invasives éliminent la dépendance à la chaîne du froid et réduisent les besoins en supervision médicale. Des entreprises telles que Batavia Biosciences et AlphaVax développent des formulations de l’adénovirus de nouvelle génération avec une réponse immunitaire optimisée et une protection prolongée. La transition des formes injectables aux formes orales simplifie la logistique, notamment pour les opérations sur le terrain. Les améliorations continues en matière de stabilité, de précision des dosages et de protection multi-sérotypes favorisent une forte adoption parmi les secteurs militaires et de la santé publique.

Tendances Clés et Opportunités

Expansion dans les Programmes de Vaccination Civile

Bien que principalement utilisés dans les milieux militaires, les vaccins à base d’adénovirus pénètrent progressivement les marchés civils. La prise de conscience croissante des infections respiratoires et de leur potentiel de transmission croisée crée une nouvelle demande. Les gouvernements et les organisations de santé explorent des programmes de vaccination de masse pour les travailleurs de la santé, les voyageurs et les populations à haut risque. Les partenariats entre les développeurs de vaccins et les autorités de santé publique permettent une accessibilité et un financement plus larges. Cette tendance d’adoption civile ouvre des opportunités à long terme pour les fabricants d’élargir au-delà des contrats de défense.

- Par exemple, le vaccin russe contre la COVID-19 à base d’adénovirus développé par l’Institut Gamaleya est entré en phase III des essais cliniques aux Émirats arabes unis, soutenu par le ministère de la Santé des Émirats, reflétant une application civile au-delà de l’utilisation d’urgence initiale.

Recherche Collaborative et Partenariats Mondiaux

Les collaborations stratégiques entre les entreprises biotechnologiques et les agences de défense façonnent l’innovation future. Des entreprises comme BAVARIAN NORDIC et Teva Pharmaceuticals s’engagent dans des partenariats de recherche pour améliorer la stabilité et l’évolutivité des vaccins. Les alliances internationales favorisent le transfert de technologie et la production conjointe, assurant un approvisionnement mondial fiable. Ces partenariats favorisent des approbations réglementaires accélérées et renforcent la résilience face aux épidémies de maladies infectieuses. Le modèle coopératif soutient également la diversification des centres de production en Amérique du Nord, en Europe et en Asie-Pacifique.

- Par exemple, Bavarian Nordic a conclu un accord de fabrication et de licence avec le Serum Institute of India pour son vaccin MVA-BN mpox, permettant le transfert de technologie et l’expansion de la capacité de production pour soutenir l’accès mondial lors des épidémies.

Défis Clés

Disponibilité Commerciale Limitée en Dehors de l’Usage Militaire

Les vaccins contre l’adénovirus de type 4 et de type 7 restent largement limités à l’immunisation militaire, limitant le potentiel de revenus des secteurs civils. Les obstacles réglementaires et la faible sensibilisation parmi la population générale freinent une adoption plus large. De plus, l’absence de stratégies de marketing commercial à grande échelle nuit à la visibilité. Les fabricants font face à des défis pour justifier les coûts d’expansion sans demande civile claire. Surmonter ces obstacles sera crucial pour débloquer le plein potentiel du marché et atteindre un impact plus large sur la santé publique.

Normes de Fabrication et Réglementaires Strictes

La production de vaccins à base d’adénovirus implique un biotraitement complexe et des exigences strictes en matière de biosécurité. Le respect des Bonnes Pratiques de Fabrication (BPF) et des examens réglementaires à plusieurs niveaux prolongent les délais d’approbation des produits. Les petites entreprises biotechnologiques sont souvent confrontées à des coûts élevés liés aux installations de production de niveau de biosécurité et aux essais cliniques. Les différences dans les cadres réglementaires régionaux retardent encore la distribution internationale. Pour rester compétitifs, les fabricants doivent investir massivement dans des systèmes de production avancés et une expertise réglementaire, ce qui augmente les dépenses opérationnelles et les barrières à l’entrée sur le marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord domine le marché des vaccins contre l’adénovirus de type 4 et de type 7 avec une part de 46% en 2024. Le leadership de la région découle de programmes de santé de défense solides et d’achats constants par le département de la Défense des États-Unis. L’inclusion obligatoire du vaccin dans les calendriers de vaccination militaire garantit une demande continue. L’infrastructure biotechnologique avancée, les contrats gouvernementaux favorables et les initiatives robustes de R&D par des acteurs clés tels que Barr Labs et Wyeth Laboratories soutiennent la croissance. Les investissements croissants du Canada dans la préparation aux maladies infectieuses augmentent également la demande régionale pour des vaccins avancés contre l’adénovirus.

Europe

L’Europe détient une part de marché de 24%, soutenue par des collaborations de défense croissantes et des initiatives de recherche médicale. Des nations telles que le Royaume-Uni, l’Allemagne et la France mettent l’accent sur l’amélioration de la sécurité sanitaire des soldats et la préparation aux pandémies. Les entreprises biotechnologiques européennes comme BAVARIAN NORDIC investissent dans des technologies de vecteurs viraux améliorées pour renforcer la stabilité et l’évolutivité des vaccins. Le financement gouvernemental croissant pour la fabrication de vaccins et les partenariats de recherche avec des institutions académiques stimulent davantage le marché. La présence de systèmes de santé bien réglementés garantit un contrôle qualité constant, faisant de l’Europe une région clé pour le développement de vaccins contre l’adénovirus.

Asie-Pacifique

L’Asie-Pacifique représente une part de 19% du marché mondial, stimulée par l’augmentation des budgets de santé de défense et l’expansion des capacités de fabrication de vaccins en Chine, au Japon et en Inde. Les gouvernements de la région adoptent des programmes de vaccination préventive pour les recrues militaires afin de réduire les épidémies respiratoires liées à l’adénovirus. Les collaborations entre les entreprises biotechnologiques locales et les développeurs de vaccins mondiaux améliorent le transfert de technologie et l’accessibilité des produits. Les investissements continus dans la modernisation des infrastructures et la préparation de la santé publique devraient renforcer la position de la région en tant que centre vital de production et d’approvisionnement au cours de la période de prévision.

Amérique latine

L’Amérique latine représente une part de marché de 6%, soutenue par l’adoption progressive des vaccins contre l’adénovirus dans les systèmes de santé publique et de défense. Le Brésil et le Mexique sont des marchés régionaux leaders, se concentrant sur le renforcement de l’infrastructure de vaccination et la participation à des initiatives mondiales de biodéfense. Les programmes collaboratifs entre les instituts de recherche régionaux et les fabricants de vaccins internationaux aident à combler les lacunes de production. Bien que l’échelle d’adoption reste modérée, l’intérêt gouvernemental pour le contrôle des maladies respiratoires et le financement accru des soins de santé indiquent un potentiel d’adoption plus élevé dans les années à venir.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient une part de 5%, principalement motivée par l’immunisation du secteur de la défense et les programmes d’assistance sanitaire internationale. Des pays tels que l’Arabie saoudite, les Émirats arabes unis et l’Afrique du Sud investissent dans l’achat de vaccins pour améliorer la protection des soldats et des travailleurs de la santé. La capacité de production domestique limitée entraîne une dépendance aux importations d’Amérique du Nord et d’Europe. Cependant, les collaborations régionales et les initiatives d’immunisation soutenues par l’OMS encouragent la fabrication localisée et les partenariats technologiques, ce qui devrait progressivement élargir l’accès aux vaccins et la présence sur le marché.

Segmentation du marché :

Par type de vaccin

- Vaccin contre l’adénovirus de type 4

- Vaccin contre l’adénovirus de type 7

- Vaccin combiné de type 4 & 7

Par formulation :

- Vaccin oral

- Vaccin intranasal

- Vaccin injectable

Par application :

- Immunisation du personnel militaire

- Immunisation de la population civile

- Utilisation pour la recherche

Par utilisateur final :

- Hôpitaux & Cliniques

- Centres de santé militaires

- Instituts de recherche

- Agences de santé publique

Par canal de distribution :

- Contrats d’approvisionnement gouvernementaux

- Pharmacies hospitalières

- Pharmacies en ligne

- Pharmacies de détail

Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché du vaccin contre l’adénovirus de type 4 et de type 7 comprend des acteurs majeurs tels que Batavia Biosciences B.V., AlphaVax, Inc., Teva Pharmaceuticals, BAVARIAN NORDIC, Wyeth Laboratories et Barr Labs. Le marché reste hautement spécialisé, avec un nombre limité de fabricants autorisés desservant à la fois les secteurs de la défense et de la santé publique. Ces entreprises se concentrent sur la production de vaccins combinés de type 4 et 7 avec une stabilité, une évolutivité et une durée de conservation améliorées. Les partenariats stratégiques avec les organisations de défense et les agences gouvernementales renforcent les contrats d’approvisionnement à long terme. Les entreprises investissent également dans des systèmes de délivrance orale et intranasale pour améliorer l’efficacité de l’immunisation de masse. Les collaborations entre les entreprises de biotechnologie et les agences de santé militaire stimulent la R&D continue pour les vaccins adénoviraux de nouvelle génération. Bien que l’Amérique du Nord domine la production, les entreprises européennes étendent leurs capacités de bioproduction pour répondre à la demande mondiale, assurant la résilience de l’approvisionnement et la conformité aux normes de sécurité en évolution.

Analyse des principaux acteurs

Développements récents

- En avril 2025, Frontiers Media a publié des recherches sur le développement d’un nouveau vecteur adénovirus de type 4, qui émerge comme une plateforme prometteuse pour les vaccins respiratoires.

- En 2023, des recherches ont introduit un candidat vaccin sous-unitaire recombinant, rBV-hexon, qui exprime la protéine hexon de l’adénovirus de type 7. Ce candidat a démontré une immunogénicité et une sécurité prometteuses dans des études précliniques.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de vaccin, la formulation, l’application, l’utilisateur final, le canal de distribution et la région. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il aborde divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché s’étendra avec des programmes d’approvisionnement gouvernementaux et de défense renforcés axés sur la prévention des maladies infectieuses.

- Les innovations technologiques amélioreront les formulations orales et intranasales, renforçant la stabilité de stockage et la facilité d’administration.

- Les collaborations mondiales en matière de défense renforceront la production et la distribution de vaccins à travers les réseaux militaires.

- Une prise de conscience croissante du contrôle des infections respiratoires ouvrira des opportunités de vaccination pour les civils.

- Les partenariats stratégiques entre les entreprises de biotechnologie et les agences de santé publique stimuleront le financement de la R&D et les efforts d’expansion.

- L’Europe et la région Asie-Pacifique émergeront comme des centres de production clés pour les vaccins contre l’adénovirus.

- Les avancées continues dans la bioproduction et la technologie des vecteurs viraux augmenteront l’efficacité de la production.

- L’harmonisation réglementaire accélérera les approbations de vaccins et les délais de distribution mondiale.

- L’expansion dans les pays en développement créera de nouvelles voies de croissance soutenues par des programmes de vaccination dirigés par l’OMS.

- L’augmentation des investissements dans la préparation à la biodéfense garantira une demande à long terme pour les vaccins contre l’adénovirus de type 4 et de type 7.