Aperçu du Marché

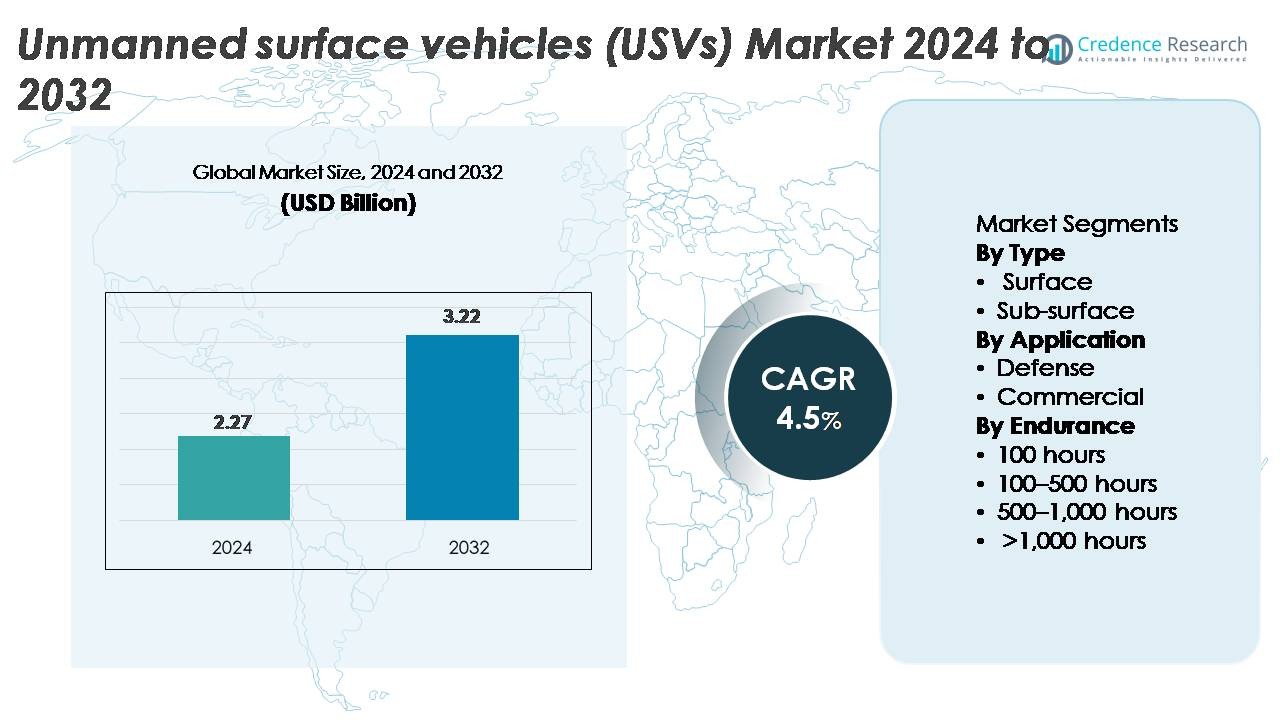

Le marché mondial des véhicules de surface sans pilote (USVs) était évalué à 2,27 milliards USD en 2024 et devrait s’étendre à 3,22 milliards USD d’ici 2032, reflétant un taux de croissance annuel composé (CAGR) de 4,5 % sur la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des USVs 2024 |

2,27 Milliards USD |

| Marché des USVs, CAGR |

4,5% |

| Taille du Marché des USVs 2032 |

3,22 Milliards USD |

Le marché des USVs est façonné par un mélange solide de contractants de défense, d’innovateurs en robotique marine et de fournisseurs de systèmes autonomes. Les principaux acteurs, dont OceanAlpha, BAE Systems, Liquid Robotics, ECA Groupe, Fugro, Maritime Robotics AS, 5G International Inc., Kongsberg Maritime, L3Harris Technologies et Elbit Systems Ltd., rivalisent en faisant progresser les plateformes multi-missions, la navigation assistée par IA et les systèmes de propulsion à longue endurance. Ces entreprises se concentrent sur l’intégration modulaire des charges utiles, la gestion autonome des missions et des conceptions riches en capteurs pour soutenir à la fois les applications de défense et commerciales. L’Amérique du Nord domine le marché mondial des USVs avec une part dominante de 40 %, stimulée par la modernisation navale à grande échelle, des dépenses de défense élevées et des écosystèmes d’innovation technologique solides qui accélèrent le déploiement rapide de systèmes maritimes sans pilote.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché des véhicules de surface sans pilote (USVs) a atteint 2,27 milliards USD en 2024 et devrait atteindre 3,22 milliards USD d’ici 2032, enregistrant un TCAC de 4,5 % au cours de la période de prévision.

- La forte croissance du marché est stimulée par l’augmentation des investissements dans la sécurité maritime, la modernisation ISR, les enquêtes énergétiques offshore et la surveillance environnementale, les USVs de surface détenant la part dominante d’environ 80 % en raison d’une flexibilité de mission plus large et de volumes d’acquisition plus élevés.

- Les principales tendances incluent l’adoption croissante de plateformes autonomes à longue endurance, les opérations en essaim multi-véhicules, la navigation pilotée par l’IA et l’utilisation croissante dans l’éolien offshore, l’automatisation des ports et la recherche océanographique dans les grandes économies.

- L’activité concurrentielle reste élevée, avec des entreprises telles qu’OceanAlpha, L3Harris, BAE Systems, Kongsberg Maritime, Fugro et ECA Groupe qui font progresser les conceptions modulaires, la propulsion hybride et l’autonomie de mission malgré les contraintes liées à l’incertitude réglementaire, à la conformité de la navigation et aux risques de cybersécurité.

- Régionalement, l’Amérique du Nord est en tête avec une part d’environ 40 %, suivie de l’Europe à environ 30 % et de l’Asie-Pacifique à environ 23 %, stimulée par la modernisation navale, la croissance des infrastructures offshore et l’expansion des opérations maritimes autonomes.

Analyse de la segmentation du marché :

Par type

Les USVs de surface dominent le marché avec une part estimée de 78 à 80 %, en raison de leur large déploiement dans la surveillance navale, les levés hydrographiques, la sécurité portuaire et la surveillance environnementale. Leur plus grande capacité de charge utile, l’intégration modulaire des capteurs et la stabilité opérationnelle en font la plateforme préférée pour les programmes de défense et commerciaux. Les USVs sous-marins, bien que plus petits en part, suscitent un intérêt croissant pour les mesures de lutte contre les mines et les inspections sous-marines. La croissance de ce segment est soutenue par les avancées dans les systèmes de propulsion compacts et l’amélioration de la communication acoustique, mais les véhicules de surface restent le principal générateur de revenus en raison de volumes d’acquisition plus élevés et d’une adaptabilité de mission plus large.

- Par exemple, l’Otter Pro USV de Maritime Robotics supporte une charge utile de 30 kg, fonctionne jusqu’à 20 heures (à 2 nœuds) et intègre des sonars multifaisceaux haute résolution pour les missions hydrographiques côtières, démontrant l’évolutivité opérationnelle des plateformes de surface modernes.

Par application

Les applications de défense représentent environ 72 à 75 % de la part de marché dominante, propulsées par l’augmentation des investissements dans la connaissance du domaine maritime, la patrouille autonome, le soutien anti-sous-marin et les missions de renseignement, de surveillance et de reconnaissance (ISR). Les programmes de modernisation navale priorisent de plus en plus les flottes de surface sans pilote pour réduire les risques pour les opérateurs et étendre les capacités de surveillance persistante. Les applications commerciales croissent régulièrement, stimulées par les inspections énergétiques offshore, la collecte de données environnementales et l’automatisation des ports. Cependant, la défense maintient son leadership grâce à des contrats d’acquisition à grande échelle, des intégrations de charges utiles multi-missions et le développement continu de systèmes de navigation autonome et de réponse aux menaces adaptés aux opérations maritimes militaires.

- Par exemple, le C-Worker 15 USV de L3Harris est une plateforme autonome de 15 mètres avec une endurance dépassant 20 jours et prend en charge des systèmes avancés de radar, AIS, EO/IR et de navigation autonome pour les missions ISR navales et d’enquête océanique. Le navire transporte de grandes charges utiles modulaires pour l’hydrographie et la cartographie sous-marine, bien que les capacités spécifiques restent propriétaires plutôt que de classe 10 tonnes.

Par endurance

Les USV avec une endurance de 100 à 500 heures représentent le plus grand segment avec environ 40 à 45 % de part de marché, équilibrant la durée de mission, l’efficacité énergétique et la flexibilité de la charge utile pour les patrouilles de défense et les opérations d’enquête commerciale. Les systèmes de moins de 100 heures servent des tâches à courte portée mais restent limités par le rayon d’opération. Les plateformes offrant une endurance de 500 à 1 000 heures et >1 000 heures gagnent en popularité pour la surveillance en haute mer, la recherche scientifique à longue portée et les missions de renseignement persistantes. La croissance des USV à ultra-longue endurance est stimulée par les améliorations de la propulsion hybride, des systèmes d’alimentation assistés par énergie solaire et des algorithmes de navigation autonome, mais l’endurance moyenne reste dominante en raison de la compatibilité étendue des missions.

Principaux moteurs de croissance

Expansion des programmes de sécurité maritime et de modernisation ISR

Les forces navales mondiales développent rapidement leurs capacités de sécurité maritime et de renseignement, surveillance et reconnaissance (ISR), créant une demande soutenue pour les véhicules de surface sans pilote. Les agences de défense priorisent de plus en plus les actifs maritimes autonomes pour étendre la couverture de surveillance, réduire l’exposition du personnel et renforcer la capacité de réponse dans les eaux contestées. Les USV équipés de radars, de capteurs EO/IR, de modules AIS et de systèmes de guerre électronique permettent une surveillance persistante sans déploiement humain continu. Les nations avec de grandes côtes, notamment dans l’Indo-Pacifique et l’Atlantique Nord, accélèrent les investissements dans les flottes autonomes pour contrer la piraterie, la pêche illégale, la contrebande et les menaces d’intrusion. Le passage aux opérations maritimes distribuées soutient également l’utilisation des USV comme relais de communication, leurres et multiplicateurs de force. Combinée à l’augmentation des budgets de défense et aux programmes d’acquisition pluriannuels, la modernisation maritime reste un catalyseur fondamental stimulant l’adoption des USV dans les domaines navals tactiques, opérationnels et stratégiques.

- Par exemple, l’USV Seagull d’Elbit Systems soutient les opérations navales multi-missions avec une endurance de plus de 4 jours, une portée de mission de 1 900 km et la capacité de déployer un réseau sonar remorqué pour des capacités de lutte anti-sous-marine validées lors d’exercices de l’OTAN.

Augmentation des besoins en énergie offshore, en études hydrographiques et en surveillance environnementale

Les secteurs commerciaux adoptent les USV à un rythme accéléré pour répondre aux exigences croissantes de cartographie des fonds marins, de recherche océanographique, d’inspection des infrastructures offshore et de surveillance de la conformité environnementale. Les développeurs d’éoliennes offshore, les opérateurs pétroliers et gaziers et les entreprises d’enquête marine préfèrent les USV pour leur capacité à effectuer des cartographies acoustiques haute résolution, des évaluations de pipelines sous-marins et des relevés bathymétriques à une fraction du coût des navires avec équipage. Leur endurance, leur maniabilité et leur capacité à opérer en continu dans des conditions difficiles améliorent considérablement l’efficacité des enquêtes. Le nombre croissant de projets éoliens offshore, notamment en Europe, en Asie de l’Est et en Amérique du Nord, a intensifié la demande pour des plateformes autonomes capables de collecter des données sur de longues durées et de fournir des rapports quasi en temps réel. Les agences environnementales déploient également des USV pour le suivi de la pollution, l’analyse de la qualité de l’eau et la recherche climatique, élargissant encore l’adoption. Alors que la pression réglementaire augmente pour des opérations maritimes plus sûres, plus propres et moins perturbatrices, les industries commerciales continuent de se tourner vers des plateformes de surface autonomes.

- Par exemple, le USV Blue Essence de Fugro fonctionne généralement à une vitesse de sondage de 4 nœuds (environ 7,4 km/h). Il déploie le Blue Volta eROV qui est conçu pour des profondeurs allant jusqu’à 450 mètres, et maintient un contrôle entièrement à distance depuis des centres à terre via un lien hybride robuste 4G/VSAT/Iridium, permettant des campagnes d’inspection offshore avec une endurance allant jusqu’à 10-17 jours sans ravitaillement.

Avancées Technologiques en Autonomie, Navigation et Propulsion Hybride

Les avancées rapides dans la navigation basée sur l’IA, l’évitement des collisions et l’automatisation des missions transforment la valeur opérationnelle des USV dans divers secteurs. Les plateformes modernes intègrent la fusion multi-capteurs, la navigation sans GNSS, la planification de route adaptative et la connaissance situationnelle en temps réel, permettant des missions complexes avec une supervision humaine minimale. Les progrès parallèles dans la propulsion hybride-électrique, les systèmes d’alimentation assistés par énergie solaire et les modules énergétiques à faible bruit prolongent l’endurance des missions et réduisent les coûts opérationnels. Les architectures de charge utile modulaire permettent l’intégration transparente de sonar, LiDAR, modules de communication et systèmes armés pour une utilisation en défense. Les fournisseurs introduisent également des conceptions de coques évolutives et des systèmes de commande et de contrôle interopérables conformes aux normes émergentes d’autonomie maritime. Ces améliorations technologiques connectées renforcent la fiabilité, la flexibilité des missions et la sécurité, rendant les USV de plus en plus attractifs comme substituts aux navires avec équipage pour des tâches maritimes difficiles ou répétitives. L’effet cumulatif de l’innovation en autonomie et propulsion reste l’un des moteurs structurels les plus forts de ce marché.

Tendances Clés & Opportunités

Croissance des Opérations Maritimes Autonomes Collaboratives et Basées sur des Essaims

L’autonomie en essaim et les missions coopératives multi-véhicules émergent comme des opportunités transformatrices sur le marché des USV. Les agences de défense testent des groupes d’USV connectés capables de patrouilles synchronisées, de détection de mines, de défense périmétrique et de détection distribuée. Ces systèmes réduisent la vulnérabilité d’un seul actif et élargissent considérablement la portée des missions sur de vastes zones maritimes. Les opérateurs commerciaux voient également un potentiel dans les flottes de sondage multi-USV qui accélèrent l’acquisition de données pour la caractérisation des sites éoliens offshore, la cartographie des fonds marins et la surveillance environnementale. Les avancées dans les réseaux maillés sécurisés, la connaissance situationnelle partagée et la prise de décision décentralisée permettent des opérations autonomes plus résilientes et évolutives. La tendance s’aligne sur des changements plus larges vers le travail en équipe homme-machine et la logistique maritime distribuée, créant de nouvelles opportunités pour les intégrateurs de systèmes et les développeurs de logiciels spécialisés dans les algorithmes d’autonomie, la communication inter-plateformes et les outils d’orchestration de flotte.

· Par exemple, le CMRE de l’OTAN a démontré des missions coordonnées de contre-mesures contre les mines en utilisant le véhicule sous-marin autonome MUSCLE, qui a opéré avec un sonar à synthèse d’ouverture haute fréquence pour fournir une imagerie des fonds marins sur de larges zones lors d’essais multi-systèmes dans les eaux européennes. Les essais ont validé les comportements coopératifs entre les actifs de surface et sous-marins sans dépendre d’une plateforme à navire unique.

Intégration croissante des USV dans les ports intelligents et la logistique maritime

La modernisation des ports intelligents ouvre des opportunités significatives pour les USV dans la patrouille de sécurité, l’escorte autonome de cargaisons, l’inspection de coques, le soutien au dragage et la surveillance des dangers de navigation. À mesure que les ports adoptent des infrastructures numériques, y compris des capteurs IoT, une gestion du trafic pilotée par l’IA et des terminaux automatisés, les USV fonctionnent comme des collecteurs de données mobiles et des facilitateurs de sécurité. Leur capacité à opérer en continu, à détecter des anomalies et à transmettre des informations situationnelles en temps réel améliore l’efficacité des ports et réduit la dépendance à la main-d’œuvre manuelle. De plus, les compagnies maritimes commerciales explorent les USV pour le remorquage autonome, le mouvement de cargaisons sur le dernier kilomètre dans les ports et le soutien au pilotage à distance. Ces applications s’alignent avec les objectifs mondiaux de réduction des émissions, d’optimisation du trafic portuaire et d’amélioration de la sécurité opérationnelle. À mesure que de plus en plus d’autorités portuaires investissent dans l’automatisation et les jumeaux numériques, les USV sont appelés à devenir des composants critiques des écosystèmes logistiques maritimes de nouvelle génération.

Forte opportunité pour les USV à longue endurance et alimentés par des énergies renouvelables

Une tendance croissante vers la surveillance océanique persistante et les missions offshore prolongées stimule la demande pour les USV alimentés par des systèmes renouvelables et hybrides. Les plateformes utilisant des panneaux solaires, des convertisseurs d’énergie des vagues et des hydro-générateurs peuvent rester en mer pendant des mois, réduisant considérablement la consommation de carburant et les coûts opérationnels. Ces véhicules à longue endurance sont très prisés pour la recherche climatique, la surveillance maritime et le suivi acoustique en haute mer. À mesure que les pays étendent les zones marines protégées et les mandats de données environnementales, les USV alimentés par des énergies renouvelables offrent une solution évolutive et durable. Les avancées technologiques dans la densité des batteries, les matériaux résistants à la corrosion et les systèmes de gestion autonome de l’énergie améliorent encore la durée et la fiabilité des missions. Cette tendance ouvre de fortes opportunités pour les fournisseurs développant des plateformes à ultra-longue endurance adaptées à la science environnementale, à la reconnaissance de défense et à la surveillance des actifs offshore.

- Par exemple, l’Explorer USV de Saildrone fonctionne à l’énergie solaire et éolienne et a accompli des missions dépassant 370 jours sans ravitaillement, collectant des données océanographiques et météorologiques continues dans des régions éloignées.

Principaux défis

Réglementations de navigation, évitement des collisions et barrières juridiques maritimes

Malgré une adoption rapide, les incertitudes réglementaires restent un obstacle majeur au déploiement des USV. Les lois maritimes internationales, en particulier celles régissant la navigation autonome, l’identification des navires, l’évitement des collisions et l’utilisation des radiofréquences, sont encore en évolution, créant des contraintes opérationnelles pour les missions transfrontalières. Assurer la conformité avec les COLREGs (Règlement international pour prévenir les abordages en mer) est particulièrement complexe pour les navires entièrement autonomes qui s’appuient sur la fusion de capteurs et la prise de décision par IA. De nombreuses autorités portuaires manquent également de cadres standardisés pour approuver les opérations de surface sans équipage, entraînant des retards dans l’adoption commerciale. Les préoccupations en matière de confidentialité, les règles de sécurité maritime et les questions de responsabilité liées aux accidents ou aux dysfonctionnements des systèmes compliquent encore le déploiement. Ces limitations réglementaires et juridiques ralentissent considérablement la scalabilité des flottes maritimes autonomes et nécessitent un développement coordonné des politiques internationales.

Vulnérabilités en cybersécurité et risques d’interférence dans les systèmes maritimes autonomes

Étant donné que les USV dépendent fortement de la communication numérique, du contrôle à distance et de l’échange de données basé sur des capteurs, les risques de cybersécurité représentent l’un des défis les plus pressants. Le brouillage GPS, le brouillage de signal, l’intrusion non autorisée dans le système et la manipulation des données peuvent compromettre l’intégrité de la mission et entraîner des échecs opérationnels graves. Les opérateurs de défense et commerciaux font face à des menaces croissantes à mesure que les adversaires développent des méthodes de cyberattaque plus sophistiquées ciblant les actifs maritimes. Assurer un chiffrement robuste, des protocoles de communication sécurisés, une détection d’anomalies par IA embarquée et des systèmes de commande et de contrôle renforcés est essentiel mais ajoute un coût et une complexité d’ingénierie significatifs. De plus, les USV à longue endurance opérant loin de la supervision humaine doivent maintenir une résilience en cybersécurité sur de longues périodes, rendant l’atténuation des menaces encore plus difficile. Les risques cybernétiques restent un obstacle critique à l’expansion des opérations maritimes autonomes à l’échelle mondiale.

Analyse régionale

Amérique du Nord

L’Amérique du Nord occupe la position de leader sur le marché des USV avec environ 38-40 % de part, soutenue par un fort approvisionnement en défense, des initiatives de sécurité côtière étendues et une adoption rapide des technologies maritimes autonomes. L’accent croissant de la marine américaine sur les flottes de surface sans équipage pour l’ISR, les contre-mesures contre les mines et les opérations maritimes distribuées stimule une demande constante. Les secteurs commerciaux, y compris l’énergie offshore, la surveillance portuaire et le suivi environnemental, déploient également des USV pour une collecte de données et des inspections rentables. Les investissements croissants dans la navigation pilotée par l’IA, les budgets de modernisation de la défense importants et les collaborations avec les principaux développeurs d’autonomie renforcent le rôle dominant de l’Amérique du Nord dans le déploiement mondial des USV.

Europe

L’Europe représente environ 28-30 % du marché mondial, stimulée par une adoption élevée dans la sécurité maritime, le développement éolien offshore, la cartographie hydrographique et la recherche environnementale. Les installations éoliennes offshore en expansion au Royaume-Uni, en Allemagne et aux Pays-Bas augmentent considérablement la demande d’USV pour la cartographie des fonds marins et l’inspection des actifs. Les forces navales européennes intègrent de plus en plus de navires de surface autonomes pour la sécurité des frontières et les missions de sensibilisation à la situation dans les eaux de la mer du Nord, de la mer Baltique et de la Méditerranée. Un soutien réglementaire fort pour la numérisation maritime, associé à des programmes actifs de R&D en robotique marine, positionne l’Europe comme un écosystème USV en rapide évolution avec des applications diversifiées.

Asie-Pacifique

L’Asie-Pacifique représente environ 22-24 % du marché des USV, alimentée par la modernisation navale croissante, les besoins de surveillance territoriale et l’expansion des infrastructures offshore. Des pays comme la Chine, le Japon, la Corée du Sud et l’Australie investissent massivement dans des plateformes maritimes sans équipage pour renforcer les capacités ISR, de défense côtière et anti-intrusion. Les activités croissantes dans le pétrole, le gaz et les énergies renouvelables offshore soutiennent également les déploiements commerciaux pour les tâches de sondage et d’inspection. La demande régionale bénéficie également des avancées dans la construction navale domestique, la robotique et l’intégration des capteurs. Les tensions maritimes croissantes en mer de Chine méridionale et dans l’océan Indien amplifient l’importance stratégique des navires de surface autonomes dans toute la région.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique détient environ 6 à 7 % de part de marché, principalement motivée par les besoins en sécurité maritime, la protection des ports et l’exploration énergétique offshore. Les pays du Golfe, en particulier les Émirats arabes unis et l’Arabie saoudite, investissent dans les USV pour des missions de patrouille, la protection des infrastructures critiques et la surveillance autonome autour des actifs offshore de grande valeur. L’expansion des opérations pétrolières et gazières offshore dans la région nécessite des capacités d’inspection efficaces, de surveillance environnementale et d’étude hydrographique, accélérant l’adoption commerciale des USV. Les États côtiers africains adoptent progressivement les technologies de surface sans équipage pour renforcer les mesures anti-piraterie et surveiller la pêche illégale, bien que les contraintes budgétaires limitent une pénétration régionale plus large.

Amérique latine

L’Amérique latine représente environ 4 à 5 % du marché mondial, soutenue par l’augmentation des besoins en surveillance maritime, la protection des ressources côtières et les développements énergétiques offshore. Le Brésil, le Mexique et le Chili mènent l’adoption régionale en renforçant les capacités navales et en élargissant les systèmes autonomes pour la patrouille et la surveillance environnementale. Les USV sont de plus en plus utilisés pour l’inspection des champs pétroliers offshore, la sécurité portuaire et la recherche marine dans les écosystèmes biodiversifiés. La croissance reste stable mais modérée en raison des limitations financières et des cycles d’approvisionnement plus lents. Cependant, l’accent croissant sur la protection des frontières maritimes et la surveillance des activités illégales devrait stimuler une expansion progressive de l’utilisation des USV dans la région.

Segmentations du marché :

Par type

Par application

Par endurance

- 100 heures

- 100–500 heures

- 500–1 000 heures

- >1 000 heures

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des USV est très concurrentiel, caractérisé par un mélange de contractants navals établis, de sociétés de robotique marine et de développeurs émergents de technologies d’autonomie. Les entreprises leaders se concentrent sur l’expansion des plateformes modulaires, l’intégration de capteurs ISR avancés et le renforcement des capacités de navigation autonome pour répondre aux divers besoins de défense et commerciaux. Des entreprises telles que L3Harris, Textron Systems, Kongsberg Maritime, Elbit Systems et Ocean Aero investissent massivement dans des logiciels de contrôle basés sur l’IA, des charges utiles multi-missions et des technologies de propulsion longue endurance pour améliorer la polyvalence opérationnelle. Les collaborations stratégiques avec les marines, les entreprises énergétiques et les institutions de recherche accélèrent encore le développement de produits et le déploiement à grande échelle. Les startups spécialisées dans l’autonomie en essaim, les véhicules alimentés par des énergies renouvelables et les plateformes d’analyse de données gagnent également en traction, intensifiant la concurrence dans des applications de niche. Les fusions, acquisitions et programmes de développement conjoint restent courants alors que les entreprises cherchent à étendre leur présence mondiale, à sécuriser des contrats de défense à long terme et à renforcer leurs portefeuilles technologiques. Cet environnement dynamique soutient l’innovation continue et la commercialisation rapide des systèmes USV de nouvelle génération.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- OceanAlpha

- BAE Systems

- Liquid Robotics, Inc.

- ECA Groupe

- Fugro

- Maritime Robotics AS

- 5G International Inc.

- Kongsberg Maritime

- L3Harris Technologies, Inc.

- Elbit Systems Ltd.

Développements Récents

- En mai 2025, Fugro a obtenu un contrat de la part du Service Hydrographique Norvégien (NHS) pour soutenir le programme de cartographie des fonds marins MAREANO 2025 en utilisant des levés basés sur USV. Fugro déploiera son USV Blue Eclipse® de 18 mètres pour effectuer la cartographie autonome des fonds marins pour la première fois dans l’histoire du programme.

- En mai 2025, OceanAlpha a tenu sa première démonstration d’un USV au Moyen-Orient, signalant une expansion vers de nouveaux marchés régionaux.

- En avril 2025, OceanAlpha a annoncé le lancement de son USV L42 à Ocean Business 2025, une plateforme offrant un système de puissance hybride avec une autonomie d’environ 1 500 km (≈ 8 jours à 4 nœuds), des moteurs redondants, et une flexibilité de charge utile pour les levés hydrographiques, l’inspection de pipelines et les applications énergétiques offshore.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type, l’Application, l’Endurance et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’Avenir

- L’adoption de flottes d’USV entièrement autonomes s’accélérera à mesure que les marines se tourneront vers des opérations maritimes distribuées et des équipes sans pilote-homme.

- Les plateformes à longue endurance alimentées par des systèmes hybrides, solaires et renouvelables gagneront en importance pour la surveillance océanique persistante et la reconnaissance de défense.

- Les USV activés par essaim deviendront centraux pour les contre-mesures de mines, les missions de patrouille coordonnées et les enquêtes environnementales à grande échelle.

- Les systèmes de navigation, de fusion de capteurs et d’évitement de collision pilotés par l’IA amélioreront considérablement la sécurité des missions et la prise de décision autonome.

- Les secteurs commerciaux étendront l’utilisation des USV dans les levés éoliens offshore, les inspections sous-marines, la surveillance environnementale et l’automatisation des ports.

- La normalisation réglementaire pour les opérations de navires autonomes progressera, permettant un déploiement transfrontalier plus large et des approbations opérationnelles.

- La demande pour des conceptions de coques modulaires et l’intégration de charges utiles multi-missions augmentera dans les applications de défense et industrielles.

- Les avancées en cybersécurité deviendront un axe critique pour protéger les USV contre le brouillage, le brouillage et la manipulation de données.

- La croissance des programmes de recherche océanique et des initiatives de surveillance climatique augmentera la dépendance aux missions USV de longue durée.

- La collaboration entre les agences gouvernementales, les institutions de recherche et les développeurs de technologies privées accélérera l’innovation et l’adoption du marché mondial.