Aperçu du marché

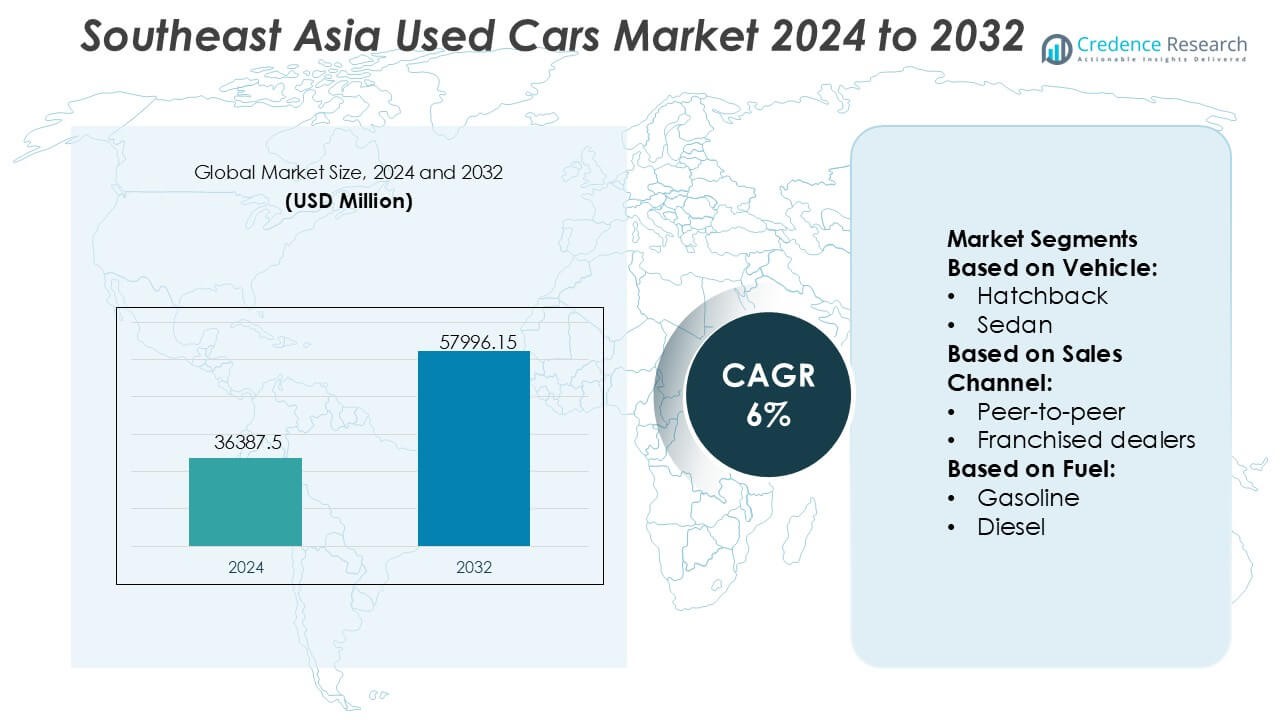

La taille du marché des voitures d’occasion en Asie du Sud-Est était évaluée à 36 387,5 millions USD en 2024 et devrait atteindre 57 996,15 millions USD d’ici 2032, avec un TCAC de 6 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des voitures d’occasion en Asie du Sud-Est 2024 |

36 387,5 millions USD |

| Marché des voitures d’occasion en Asie du Sud-Est, TCAC |

6% |

| Taille du marché des voitures d’occasion en Asie du Sud-Est 2032 |

57 996,15 millions USD |

Le marché des voitures d’occasion en Asie du Sud-Est est façonné par un mélange de concessions organisées, de marchés numériques et de programmes certifiés d’occasion qui renforcent la transparence et élèvent la confiance des acheteurs dans les principaux centres urbains. Les principaux opérateurs de plateformes et les grands réseaux de concessionnaires multimarques rivalisent en offrant des outils d’évaluation basés sur l’IA, des historiques de service vérifiés, un soutien financier et des processus de remise à neuf standardisés qui séduisent les consommateurs axés sur la valeur. La consolidation parmi les vendeurs professionnels se poursuit à mesure que la pénétration numérique s’accélère. L’Indonésie se distingue comme le marché régional dominant avec une part exacte de 38 %, soutenue par son grand parc de véhicules, sa population à revenu moyen croissant et une forte adoption des écosystèmes de commerce en ligne de voitures d’occasion.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché était évalué à 36 387,5 millions USD en 2024 et devrait atteindre 57 996,15 millions USD d’ici 2032, progressant à un TCAC de 6 %, reflétant une forte demande de solutions de mobilité abordables à travers l’Asie du Sud-Est.

- Les moteurs du marché incluent l’adoption rapide du numérique, l’expansion des programmes certifiés d’occasion et la disponibilité croissante des options de financement qui renforcent la confiance et permettent une participation plus large des consommateurs.

- Les tendances clés soulignent une consolidation accélérée parmi les concessionnaires organisés, une intégration plus profonde des outils d’évaluation basés sur l’IA et un intérêt croissant pour les véhicules électriques et hybrides d’occasion à mesure que les modes de propriété évoluent.

- Les dynamiques concurrentielles s’intensifient alors que les réseaux multimarques et les plateformes en ligne se différencient par la qualité des inspections, les offres garanties et la documentation transparente, réduisant l’influence des vendeurs informels.

- L’analyse régionale montre que l’Indonésie est en tête avec une part de 38 %, soutenue par un parc de véhicules élevé et une forte activité de commerce en ligne, tandis que les berlines et les SUV restent les segments les plus échangés dans la région.

Analyse de la segmentation du marché :

Par véhicule

Le mix de véhicules sur le marché des voitures d’occasion en Asie du Sud-Est est dominé par les SUV, détenant une part de marché dominante de 46 %, motivée par une préférence croissante pour une garde au sol plus élevée, des agencements de sièges flexibles et des profils de sécurité améliorés qui conviennent aux diverses conditions routières en Indonésie, en Thaïlande et aux Philippines. Les berlines maintiennent une demande stable parmi les navetteurs urbains recherchant l’abordabilité et l’efficacité énergétique, tandis que les citadines attirent les primo-accédants en raison de coûts d’acquisition plus bas et de dimensions compactes idéales pour les environnements urbains denses. La disponibilité croissante des inventaires de SUV certifiés d’occasion et le financement compétitif accélèrent encore le leadership du segment.

- Par exemple, la Creta de Hyundai Motor India équipée de 6 airbags et d’un châssis avancé ajusté grâce à plus de 1 000 km de tests multi-terrains démontre comment une ingénierie robuste améliore l’attrait des SUV sur le marché secondaire.

Par Canal de Vente

Les concessionnaires indépendants représentent le principal canal de vente avec une part exacte de 52 %, soutenus par leurs vastes réseaux sur le terrain, des prix flexibles et un inventaire plus large couvrant plusieurs catégories de budget. Les transactions de particulier à particulier restent actives mais rencontrent des défis liés à la transparence des inspections et à la responsabilité après-vente, incitant davantage de consommateurs à se tourner vers des environnements de vente au détail structurés. Les concessionnaires franchisés gagnent en dynamisme grâce à des programmes certifiés de véhicules d’occasion qui offrent des garanties, une remise à neuf standardisée et des rapports d’historique de véhicule numériques. L’expansion des groupes de concessionnaires multi-marques et l’amélioration des annonces numériques renforcent la domination des concessionnaires indépendants sur les marchés métropolitains et semi-urbains.

- Par exemple, le programme « Certified Pre-Owned » de Mercedes-Benz utilise son protocole d’inspection en 165 points et ses systèmes de diagnostic officiels (tels que le STAR Diagnosis ou les systèmes XENTRY), qui effectuent des vérifications électroniques approfondies pour valider le moteur, la transmission et les composants de sécurité, renforçant la confiance et l’assurance qualité.

Par Carburant

Le mix de carburant est dominé par les voitures d’occasion à essence, détenant 58 % de part de marché, en raison de leurs exigences de maintenance plus faibles, de leurs nombreux centres de service et de leur large disponibilité dans toutes les gammes de prix. Les véhicules diesel conservent leur pertinence parmi les utilisateurs commerciaux et les conducteurs à fort kilométrage mais voient leur élan décliner à mesure que les normes d’émission se resserrent. Les modèles électriques et BEV enregistrent un intérêt croissant, soutenus par des incitations gouvernementales et l’augmentation des importations de flottes de VE retirées des marchés voisins ; cependant, l’infrastructure de recharge limitée et les coûts plus élevés de remplacement de la batterie freinent une adoption à grande échelle. Les véhicules à essence restent donc l’option la plus accessible et la plus fiable pour les acheteurs soucieux de la valeur.

Moteurs de Croissance Clés

Expansion des Marchés Numériques et Transactions En Ligne Transparentes

La vente au détail numérique accélère l’expansion du marché alors que les acheteurs s’appuient de plus en plus sur des plateformes en ligne qui offrent des annonces vérifiées, des prix transparents et des vérifications de l’historique des véhicules. Les écosystèmes de commerce électronique renforcent la confiance grâce à des rapports d’inspection, des outils de financement et des livraisons à domicile, réduisant les frictions traditionnellement liées à l’achat de voitures d’occasion. La pénétration croissante des smartphones et la numérisation des paiements élargissent l’accès des clients, en particulier dans les centres urbains. Les plateformes intégrant des systèmes de benchmarking de prix basés sur l’IA et de détection des fraudes simplifient davantage la prise de décision. Ces développements améliorent collectivement l’efficacité des transactions et élargissent la portée des vendeurs professionnels à travers le paysage automobile fragmenté de l’Asie du Sud-Est.

- Par exemple, Kia Connect, alimente plus de 70 fonctionnalités de voiture intelligente telles que le démarrage/arrêt à distance du moteur, la surveillance de la pression des pneus, le contrôle à distance de la climatisation, le verrouillage/déverrouillage à distance des portes, la surveillance du niveau de carburant et les alertes de statut du véhicule à distance, améliorant la transparence après-vente pour les acheteurs de voitures d’occasion.

Augmentation de l’Accessibilité et Forte Proposition de Valeur des Véhicules d’Occasion

Les consommateurs privilégient des solutions de mobilité rentables face aux pressions inflationnistes, à la hausse des taux d’intérêt et aux coûts accrus de possession de véhicules neufs. Les voitures d’occasion offrent une alternative attrayante, avec une dépréciation moindre, des paiements initiaux réduits et un choix plus large de modèles pour différents budgets. La qualité améliorée des véhicules d’occasion, soutenue par des programmes de rénovation certifiés, renforce la confiance des acheteurs et augmente les achats répétés. L’expansion de la pénétration du financement pour les véhicules plus anciens permet aux primo-accédants, aux jeunes professionnels et aux familles d’accéder à une mobilité fiable. Ce comportement d’achat axé sur la valeur continue de renforcer la préférence pour les véhicules d’occasion sur les marchés sensibles aux prix de l’Asie du Sud-Est.

- Par exemple, le programme Premium Selection de BMW AG applique une inspection technique standardisée à 360 degrés couvrant plus de 100 points de contrôle mécaniques et électroniques et inclut la vérification de l’historique d’entretien soutenue par le système de diagnostic numérique de BMW, ISTA, qui exécute plus de 1 000 routines d’évaluation de la mémoire des défauts pour garantir l’intégrité du véhicule.

Augmentation de l’Offre grâce aux Retours de Location et aux Flottes de VTC

Les cycles de rotation des flottes parmi les sociétés de location, les fournisseurs de mobilité d’entreprise et les opérateurs de VTC injectent un approvisionnement constant de véhicules dans l’écosystème des voitures d’occasion. Ces unités suivent généralement des calendriers d’entretien rigoureux, améliorant leur attrait à la revente et permettant aux acteurs organisés de constituer de grands inventaires standardisés. Des cycles de remplacement plus courts, souvent de trois à quatre ans, assurent une disponibilité constante de modèles relativement récents équipés de fonctionnalités modernes. À mesure que les opérateurs de services de mobilité s’étendent dans les grandes villes d’Asie du Sud-Est, le flux secondaire de véhicules de flotte bien entretenus offre un pipeline fiable qui stabilise l’offre et soutient des prix compétitifs.

Tendances Clés & Opportunités

Croissance Rapide des Programmes de Véhicules d’Occasion Certifiés (VOC)

Les programmes VOC gagnent en popularité alors que les acheteurs préfèrent des véhicules reconditionnés professionnellement soutenus par des extensions de garantie, des points d’inspection et des dossiers de service garantis. Les constructeurs automobiles et les grands groupes de concessionnaires élargissent leurs portefeuilles certifiés pour se différencier des vendeurs informels et construire une confiance de marque à long terme. Des normes de rénovation améliorées, des journaux de service numériques et des offres d’assurance groupées renforcent l’attrait auprès des clients à revenu moyen cherchant la fiabilité à moindre coût. L’essor des formats VOC présente des opportunités pour standardiser la qualité, améliorer l’expérience client et augmenter les marges pour les participants organisés du marché dans toute la région.

- Par exemple, le programme “Honda Certified” de Honda Cars India Limited impose une inspection de 182 points selon les normes Honda, couvrant des domaines clés tels que l’état du moteur, le diagnostic de l’ECU, les composants de suspension et la vérification des émissions.

Adoption Croissante de Véhicules Électriques et Hybrides d’Occasion

La demande pour les véhicules d’occasion électrifiés augmente à mesure que les gouvernements soutiennent l’adoption des VE par le biais d’incitations fiscales, de l’expansion des infrastructures de recharge et de coûts de possession réduits. Alors que les premiers propriétaires de VE dans les centres urbains se modernisent, davantage de modèles électriques à batterie et hybrides d’occasion entrent sur le marché secondaire. Les acheteurs attirés par les dépenses de carburant réduites et les exigences d’entretien moindres évaluent de plus en plus les VE comme des alternatives viables aux véhicules conventionnels. Ce changement présente des opportunités pour les concessionnaires spécialisés dans les évaluations de batteries, les rénovations et les solutions de recharge groupées, permettant de nouvelles sources de revenus dans le paysage évolutif des voitures d’occasion.

- Par exemple, le programme mondial de développement de véhicules électriques de Suzuki, validé par son modèle de production l’e-Vitara, intègre une batterie lithium-ion de haute capacité (comme l’option 61 kWh composée de 120 cellules) conçue pour fournir une puissance moteur maximale allant jusqu’à 128 kW (172 ch) dans la variante à traction avant.

Intégration de l’IA, de l’analyse de données et des outils d’évaluation prédictive

Les outils d’évaluation pilotés par l’IA transforment la transparence des prix en utilisant des données de marché en temps réel, des modèles de dépréciation historiques et des métriques de condition pour estimer les valeurs de marché équitables avec une plus grande précision. Les concessionnaires utilisent l’analyse prédictive pour optimiser le renouvellement des stocks, anticiper les fluctuations de la demande et identifier les segments d’échange à forte valeur ajoutée. Les solutions d’inspection automatisées utilisant la vision par ordinateur améliorent la cohérence des évaluations et réduisent les jugements subjectifs. Ces améliorations technologiques rationalisent les opérations, accélèrent la prise de décision et stimulent la confiance parmi les consommateurs numériques, créant des opportunités significatives pour les fournisseurs de plateformes et les acteurs organisés pour se développer efficacement.

Principaux défis

Fragmentation du marché et domination des canaux de vente informels

La coexistence de concessionnaires informels, de réseaux de pair à pair et de petits lots de voitures d’occasion limite la standardisation et la transparence sur le marché de l’Asie du Sud-Est. De nombreux vendeurs non organisés manquent de contrôles de qualité cohérents, d’historiques de service documentés ou de prix réglementés, ce qui complique les efforts de construction de confiance pour les acteurs organisés. Cette fragmentation limite l’évolutivité des programmes certifiés et crée des disparités de prix entre les régions. Alors que les consommateurs continuent de s’appuyer fortement sur les canaux informels en raison de la familiarité et des marges perçues plus faibles, les plateformes organisées rencontrent des défis pour maintenir des niveaux de service uniformes et étendre la pénétration du marché.

Disponibilité limitée de véhicules d’occasion de haute qualité et à faible kilométrage

Les contraintes d’approvisionnement affectent la croissance alors que le marché régional peine à sécuriser des volumes suffisants de véhicules bien entretenus et à faible kilométrage qui répondent aux attentes croissantes des acheteurs. Les cycles de possession prolongés, l’incertitude économique et les ventes de voitures neuves plus lentes réduisent le nombre de véhicules récents entrant sur le marché secondaire. Une documentation d’entretien médiocre et un service incohérent affectent davantage la qualité de revente. Ces limitations forcent les acheteurs à faire des compromis sur l’année modèle, les caractéristiques ou l’état, affaiblissant les taux de conversion pour les concessionnaires organisés et augmentant la concurrence pour les échanges de qualité supérieure.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détient une part estimée à 8 % de l’afflux de voitures d’occasion et de l’activité liée au commerce en Asie du Sud-Est, influencée par les exportations de véhicules d’occasion et les partenariats de plateformes numériques soutenant la revente transfrontalière. Les cycles de rotation des stocks solides aux États-Unis et au Canada créent des canaux d’approvisionnement stables pour certains modèles prisés en Asie du Sud-Est, en particulier les SUV et les berlines de taille moyenne. La collaboration entre les entreprises de revente et les distributeurs d’Asie du Sud-Est améliore les normes de qualité et les protocoles d’inspection. Bien que la région ne participe pas directement en tant que marché consommateur, sa contribution à l’approvisionnement, au transfert de technologie et aux outils d’évaluation numérique soutient indirectement la modernisation du marché de l’Asie du Sud-Est.

Europe

L’Europe représente environ 10 % de l’impact de l’écosystème élargi, principalement en raison de l’exportation de véhicules diesel, de marques premium et d’unités de flotte certifiées vers les marchés d’Asie du Sud-Est. Les voitures d’origine européenne bénéficient de dossiers d’entretien établis et d’une qualité de remise en état élevée, ce qui les rend attrayantes dans les clusters de consommateurs urbains. Les méthodologies d’inspection européennes et les pratiques de revente garanties influencent la transition de l’Asie du Sud-Est vers des formats certifiés d’occasion. Les politiques axées sur la durabilité dans l’UE accélèrent les cycles de renouvellement des flottes, augmentant la disponibilité secondaire. Ces dynamiques contribuent à un flux de véhicules d’occasion de haute qualité et à des normes de bonnes pratiques qui façonnent positivement le cadre évolutif des voitures d’occasion en Asie du Sud-Est.

Asie-Pacifique

L’Asie-Pacifique en dehors de l’Asie du Sud-Est détient la plus grande influence avec environ 60 %, grâce à de forts corridors commerciaux, une circulation élevée de véhicules et une adoption numérique rapide dans les principaux marchés tels que le Japon, la Corée du Sud et la Chine. Le Japon reste une origine clé pour les voitures d’occasion remises à neuf et à faible kilométrage exportées vers l’Asie du Sud-Est, soutenu par des réglementations strictes de Shaken. La Corée du Sud contribue par des programmes certifiés en pleine expansion et des annonces technologiquement avancées. Les plateformes numériques de la Chine et l’écosystème des véhicules électriques influencent la pénétration en ligne et l’adoption des voitures d’occasion électrifiées en Asie du Sud-Est. Ces flux interconnectés positionnent la région Asie-Pacifique élargie comme le contributeur externe le plus influent.

Amérique latine

L’Amérique latine représente près de 5 % de l’influence indirecte de l’écosystème, principalement à travers les apprentissages du marché parallèle en matière de remise à neuf certifiée, de modèles de consolidation de concessionnaires et d’adoption du commerce numérique. Des marchés tels que le Brésil et le Mexique démontrent un fort succès dans les annonces numériques de pair à pair et les systèmes de benchmarking de prix algorithmiques, offrant des cadres reproductibles pour l’Asie du Sud-Est. Bien que les volumes commerciaux entre les régions restent limités, les stratégies opérationnelles des agrégateurs de voitures d’occasion d’Amérique latine fournissent des informations sur la gestion des réseaux de concessionnaires fragmentés et l’amélioration de la confiance des consommateurs. Ces parallèles soutiennent les parties prenantes de l’Asie du Sud-Est dans le raffinement des normes de certification et l’expansion de la pénétration du commerce organisé.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 7 % de l’influence du marché élargi, soutenue par des hubs de réexportation bien établis tels que les Émirats arabes unis, qui servent de centres de redistribution pour les véhicules d’occasion se dirigeant vers les marchés asiatiques émergents. Le fort turnover des SUV et des véhicules de luxe améliore la qualité de l’offre pour les importateurs d’Asie du Sud-Est recherchant un inventaire différencié. Les plateformes d’enchères numériques aux Émirats arabes unis et en Afrique du Sud fournissent également des modèles évolutifs pour des enchères transparentes, des scores d’inspection et une intégration logistique. À mesure que les marchés de l’Asie du Sud-Est se formalisent, ces pratiques offrent des modèles opérationnels précieux pour améliorer la gestion des stocks et l’efficacité des concessionnaires.

Segmentation du marché :

Par véhicule :

Par canal de vente :

- De particulier à particulier

- Concessionnaires franchisés

Par carburant :

Par géographie

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique latine

- Moyen-Orient

- Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des voitures d’occasion en Asie du Sud-Est comprend des acteurs tels que Hyundai Motor India, Mercedes-Benz, Ford Motor Company, Kia India Pvt. Limited, BMW AG, Honda Cars India Limited, Suzuki, General Motors, Nissan Motor Co., Ltd., et AUDI AG. Le marché des voitures d’occasion en Asie du Sud-Est est défini par la présence croissante de concessions organisées, de marchés numériques et de programmes certifiés de véhicules d’occasion qui améliorent la transparence et la confiance dans toute la région. Les plateformes renforcent la compétitivité grâce à des inspections standardisées, des historiques de service vérifiés et des outils d’évaluation pilotés par l’IA qui répondent aux préoccupations de longue date concernant la précision des prix et l’état des véhicules. Les partenariats de financement avec des banques et des entreprises fintech élargissent l’accès pour les acheteurs novices, tandis que les offres garanties aident les acteurs organisés à se différencier des vendeurs informels. L’adoption rapide des écosystèmes de listes en ligne, l’approvisionnement en inventaire transfrontalier et les canaux d’approvisionnement axés sur les flottes intensifient davantage la concurrence, soutenant un environnement de marché plus structuré et évolutif.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Hyundai Motor India

- Mercedes-Benz

- Ford Motor Company

- Kia India Pvt. Limited.

- BMW AG

- Honda Cars India Limited

- Suzuki

- General Motors

- Nissan Motor Co., Ltd.

- AUDI AG

Développements récents

- En septembre 2025, Hyundai Capital a lancé sa branche de financement automobile indonésienne, Hyundai Finance, en partenariat avec le conglomérat indonésien Sinar Mas et Bank Shinhan Indonesia, visant à augmenter les ventes de Hyundai en Indonésie en offrant un financement numérique sur mesure pour les véhicules neufs et d’occasion, renforçant ainsi leur présence sur le marché au-delà des efforts d’acquisition initiaux.

- En juin 2025, le Schéma de promotion de la fabrication de voitures particulières électriques en Inde (SPMEPCI) par le Ministère des Industries Lourdes (MHI). L’objectif de ce schéma sera d’augmenter les propositions de diverses entreprises renommées et d’améliorer l’écosystème de fabrication de véhicules électriques (VE) en Inde en augmentant les investissements.

- En juin 2025, Francisco Motors (FMC) a signé un accord historique pour exporter des véhicules particuliers électriques, y compris des e-jeepneys et des tricycles à pile à hydrogène, vers le Nigeria. Cette entreprise est considérée comme une étape importante pour les ambitions d’exportation de technologies vertes des Philippines.

- En avril 2025, le groupe CARSOME a consolidé son infrastructure cloud avec Google Cloud et Searce, améliorant les capacités d’analyse de données et d’innovation pilotée par l’IA pour optimiser les expériences de transaction automobile en Malaisie, Indonésie, Thaïlande et Singapour.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le véhicule, le canal de vente, le carburant et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché renforcera sa transition vers des transactions de voitures d’occasion axées sur le numérique, soutenues par des prix pilotés par l’IA et des inspections automatisées.

- Les programmes de véhicules d’occasion certifiés s’étendront dans les grandes villes, car les acheteurs exigent de plus en plus des véhicules garantis et de qualité assurée.

- Les véhicules d’occasion électrifiés gagneront en popularité à mesure que davantage de modèles hybrides et électriques entreront sur le marché secondaire grâce aux mises à niveau des flottes et des premiers propriétaires.

- La pénétration du financement augmentera à mesure que les banques et les entreprises fintech introduiront des produits de crédit adaptés aux véhicules plus anciens.

- Les concessionnaires organisés consolideront leur part de marché en améliorant leurs capacités de rénovation et en élargissant leurs réseaux multimarques.

- L’approvisionnement transfrontalier de véhicules à faible kilométrage augmentera pour répondre aux pénuries d’approvisionnement dans les segments à forte demande.

- L’analyse prédictive influencera la planification des stocks et rationalisera les opérations des concessionnaires pour un roulement plus rapide.

- Les entreprises de covoiturage et de location contribueront à un flux régulier de véhicules d’occasion bien entretenus.

- La confiance des consommateurs s’améliorera grâce à des journaux de service transparents, une documentation numérique et des systèmes de notation standardisés.

- Les considérations de durabilité encourageront des cycles de vie des véhicules plus longs et favoriseront l’intérêt pour les modèles économes en carburant et à faibles émissions.