Aperçu du Marché

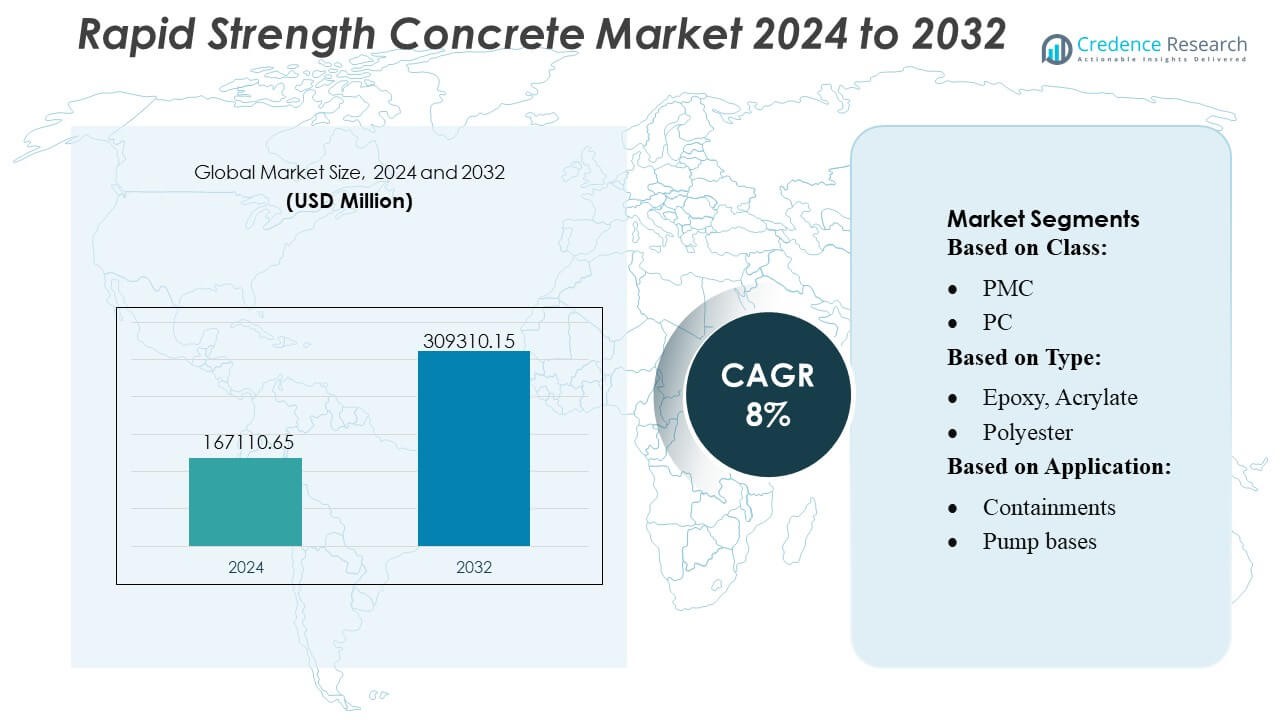

La taille du marché du béton à prise rapide était évaluée à 167110,65 millions USD en 2024 et devrait atteindre 309310,15 millions USD d’ici 2032, avec un TCAC de 8 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Béton à Prise Rapide 2024 |

167110,65 Millions USD |

| Marché du Béton à Prise Rapide, TCAC |

8% |

| Taille du Marché du Béton à Prise Rapide 2032 |

309310,15 Millions USD |

Le marché du béton à prise rapide est façonné par des acteurs majeurs tels que Heidelbergcement AG, Holcim, CEMEX, S.A.B. de C.V., CRH, Sika AG, Forterra, Votorantim S.A., Wells Concrete, Shay Murtagh Precast Ltd, et Weckenmann Anlagentechnik GmbH & Co. KG, qui se concentrent tous sur des technologies d’adjuvants avancées, des formulations durables et des mélanges haute performance adaptés aux constructions critiques en termes de temps. Ces entreprises renforcent leurs positions grâce à des investissements en R&D, à l’intégration de préfabriqués et à des portefeuilles de produits axés sur la performance. L’Asie-Pacifique mène le marché mondial avec une part exacte de 30 %, stimulée par une urbanisation rapide, des programmes d’infrastructure à grande échelle et une adoption généralisée de matériaux de construction à durcissement rapide.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- La taille du marché du béton à prise rapide a atteint 167110,65 millions USD en 2024 et devrait atteindre 309310,15 millions USD d’ici 2032, avec une expansion à un TCAC de 8 %.

- La croissance du marché est stimulée par la demande croissante de matériaux à durcissement rapide soutenant le développement accéléré des infrastructures, les projets de réparation et la construction préfabriquée, avec une forte adoption des mélanges à haute résistance dans les segments commerciaux et de transport.

- Les tendances clés incluent le passage à des formulations durables et à faible teneur en carbone et l’intégration croissante de technologies numériques d’optimisation des mélanges et de surveillance automatisée de la qualité sur les grands chantiers de construction.

- L’intensité concurrentielle augmente à mesure que les principaux acteurs renforcent la R&D, étendent les capacités de préfabrication et lancent des systèmes d’adjuvants avancés qui renforcent la performance précoce tout en permettant une efficacité des coûts dans les projets sensibles au temps.

- L’Asie-Pacifique domine avec une part régionale exacte de 30 %, suivie par l’Amérique du Nord et l’Europe, tandis que les segments à forte utilisation tels que la réhabilitation des infrastructures et les composants préfabriqués représentent les plus grands contributeurs à la demande globale du marché.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Classe

Le marché du béton à prise rapide est dominé par le segment PMC, qui détient une part exacte de 46 % grâce à son gain de résistance précoce supérieur, sa durabilité et sa compatibilité avec les adjuvants haute performance. L’adoption du PMC s’accélère à mesure que les agences d’infrastructure privilégient les cycles de réparation rapide, la réduction des temps d’arrêt des projets et une capacité de charge améliorée. Le PC suit en tant que classe préférée pour les applications structurelles nécessitant un équilibre entre résistance et maniabilité, tandis que le PIC gagne en popularité dans les projets spécialisés nécessitant une résistance aux impacts. La croissance globale du segment reflète une dépendance croissante aux formulations de béton conçues pour soutenir des délais de construction plus rapides et une performance améliorée sur le cycle de vie.

- Par exemple, Heidelbergcement AG a démontré des gains de performance mesurables grâce à sa technologie Rapidcem, qui atteint une résistance à la compression de 25 MPa en 4 heures et dépasse 60 MPa en 24 heures, permettant aux entrepreneurs de rouvrir des sections d’infrastructure critiques le jour même de la pose.

Par Type

Les formulations à base d’époxy dominent le marché avec une part de 38 %, grâce à une forte adhérence, une résistance chimique et un comportement de durcissement fiable dans des conditions environnementales variées. Ces matériaux soutiennent la réhabilitation structurelle rapide, l’ancrage et les projets de revêtements industriels où la résistance à l’adhérence et la stabilité dimensionnelle sont essentielles. Les types polyester et vinyle se développent régulièrement en raison de leur efficacité économique et de leur adaptabilité dans les tâches de construction de moyenne intensité. Les mélanges de furane et de latex répondent à des besoins spécifiques, notamment dans des environnements d’application corrosifs ou flexibles. Le segment bénéficie d’une demande accrue pour des liants haute performance qui permettent une prise rapide, une réduction des coûts de main-d’œuvre et une fiabilité structurelle à long terme.

- Par exemple, Wells Concrete a rapporté des résultats de durabilité améliorés dans ses éléments préfabriqués en intégrant des systèmes de liaison époxy haute performance qui atteignent une résistance à l’adhérence en traction de 3,4 MPa et résistent à plus de 300 cycles de gel-dégel, comme documenté dans ses évaluations de production certifiées PCI.

Par Application

Les bases de pompes représentent le principal domaine d’application avec une part de marché de 34 % alors que les industries privilégient la stabilisation rapide des fondations et les installations résistantes aux vibrations pour les machines lourdes. Leur demande augmente avec la modernisation des usines industrielles et l’adoption d’équipements nécessitant un alignement précis. Les conteneurs et réservoirs d’eau suivent de près, soutenus par le besoin de béton étanche et à haute résistance dans les infrastructures utilitaires et municipales. Les blocs de revêtement de sol gagnent également en adoption dans les projets commerciaux et résidentiels nécessitant un délai d’exécution rapide et une haute résistance à la compression. La croissance globale reflète l’utilisation croissante de solutions à prise rapide pour accélérer les délais de mise en service et prolonger la durée de vie des installations critiques.

Principaux moteurs de croissance

1. Demande croissante pour des délais de construction accélérés

L’urbanisation rapide, les mises à niveau des infrastructures et les calendriers de projets serrés stimulent la demande pour le béton à prise rapide, alors que les entrepreneurs recherchent des matériaux permettant un retrait plus rapide des coffrages, une réduction des temps d’arrêt et une préparation plus rapide à la charge. Les gouvernements priorisent la réhabilitation des autoroutes dans des délais impartis, les extensions de pistes d’aéroport et les projets de réparation d’urgence, renforçant ainsi la transition vers des mélanges haute performance. Le matériau aide à optimiser la productivité de la main-d’œuvre, à minimiser les retards sur site et à soutenir des cycles de construction continus, en faisant une solution privilégiée pour les grands développements d’infrastructure et commerciaux nécessitant une performance constante sous des délais compressés.

2. Adoption croissante dans les projets de réparation et de réhabilitation

Un accent croissant sur la restauration structurelle alimente l’adoption du béton à résistance rapide à travers les ponts, les chaussées, les sols industriels et les structures utilitaires. Sa capacité à atteindre une résistance à la compression précoce permet une réouverture rapide des corridors de transport critiques et minimise les perturbations opérationnelles. Les agences municipales et les opérateurs industriels comptent sur ces formulations pour prolonger la durée de vie des actifs et réduire les coûts d’entretien à long terme. L’orientation vers une gestion proactive des infrastructures, combinée aux allocations budgétaires pour les programmes de rénovation, encourage l’utilisation de matériaux conçus pour la rapidité, la durabilité et la performance de charge à long terme dans les secteurs public et privé.

- Par exemple, Shay Murtagh Precast Ltd a documenté que ses systèmes de poutres de pont précontraintes fabriqués avec du béton à résistance accélérée atteignent régulièrement une résistance de libération de 55 MPa au cours de la même journée de production et maintiennent des tolérances dimensionnelles dans ±2 mm sur des segments allant jusqu’à 42 mètres de longueur, comme vérifié par ses rapports de contrôle qualité accrédités ISO.

3. Avancées dans la formulation des matériaux et les technologies additives

Les innovations dans la chimie des adjuvants, le renforcement par fibres et la nano-modification améliorent considérablement la performance mécanique et l’efficacité de durcissement du béton à résistance rapide. Les fabricants développent des mélanges qui maintiennent une résistance précoce sans compromettre la durabilité à long terme, permettant une application plus large dans les environnements à charges lourdes. Les additifs qui améliorent la cinétique de l’hydratation et la stabilité thermique soutiennent le placement dans des conditions climatiques diverses. Les investissements croissants en R&D et les collaborations entre fournisseurs de produits chimiques et producteurs de béton conduisent à des formulations personnalisées optimisées pour l’automatisation, les éléments préfabriqués et les méthodes de construction de haute précision, renforçant l’expansion du marché à l’échelle mondiale.

Tendances clés & Opportunités

1. Expansion de la construction préfabriquée et modulaire

Le passage croissant vers les bâtiments modulaires et les composants préfabriqués crée de fortes opportunités pour le béton à résistance rapide, qui soutient des cycles de production accélérés et un durcissement précoce fiable. Les fabricants tirent parti de la nécessité d’une qualité uniforme, de temps réduits sur le sol de l’usine et d’une efficacité de production accrue. À mesure que les usines de préfabrication automatisées augmentent en capacité, la demande augmente pour des mélanges offrant des profils de prise constants et une compatibilité avec les systèmes de moulage mécanisés. Cette tendance s’aligne sur l’accent mis par l’industrie sur la productivité, la réduction des déchets et les technologies de construction évolutives qui répondent aux besoins en infrastructures urbaines et en logements.

- Par exemple, Votorantim S.A., à travers Votorantim Cimentos, a validé des gains significatifs dans le débit de préfabrication en utilisant ses formulations de béton à haute résistance précoce qui atteignent 30 MPa en moins de 8 heures et maintiennent une stabilité de cure thermique dans une enveloppe de ±4°C dans des chambres de moulage automatisées, permettant des cycles de production continus de 24 heures documentés dans ses rapports de performance industrielle.

2. Intégration croissante de formulations durables et à faible teneur en carbone

Les initiatives de durabilité encouragent l’adoption de mélanges de béton à résistance rapide incorporant des matériaux cimentaires supplémentaires, des granulats recyclés et des liants à faibles émissions. Les parties prenantes privilégient des solutions qui équilibrent le développement de la résistance précoce avec une empreinte carbone réduite. Les certifications de bâtiments écologiques et les mandats environnementaux dirigés par le gouvernement accélèrent la transition vers des formulations éco-optimisées. Les producteurs explorent des opportunités dans les adjuvants biosourcés, les technologies de minéralisation du carbone et les processus de cure à haute efficacité qui réduisent la consommation d’énergie. Cette tendance positionne le béton à résistance rapide comme un facilitateur clé des pratiques de construction durable dans les secteurs commercial, municipal et industriel.

- Par exemple, Sika AG a rapporté que ses technologies Sika® ViscoCrete et SikaGrind® ont permis aux mélanges de béton de réduire de 52 kg de CO₂ par mètre cube tout en atteignant une résistance à la compression de 35 MPa en 12 heures ; de plus, son processus d’intégration de minéralisation du carbone a lié de manière permanente 87 kg de CO₂ par tonne de matériau traité, comme documenté dans son portefeuille de béton à faible teneur en carbone certifié EPD.

3. Utilisation croissante des outils numériques pour l’optimisation des mélanges

La simulation numérique, la surveillance en temps réel et les plateformes de conception de mélanges pilotées par l’IA gagnent en popularité alors que les entreprises affinent les propriétés du béton à résistance rapide pour des conditions de charge et de cure spécifiques. Ces outils optimisent les ratios de liants, prédisent les résultats de performance et soutiennent la prise de décision basée sur les données lors de l’application sur site. Les entrepreneurs utilisent des capteurs de cure numériques et des systèmes d’évaluation basés sur l’IoT pour valider le développement de la résistance précoce, améliorer le contrôle de la qualité et réduire les reprises. L’intégration de ces technologies présente des opportunités pour des offres personnalisées et des contrats basés sur la performance dans les projets d’infrastructure et de construction de haute précision.

Principaux défis

1. Coûts matériels plus élevés et compétitivité des coûts limitée

Le béton à résistance rapide implique généralement des additifs de qualité supérieure, des liants de haute qualité et des exigences de cure spécialisées, contribuant à des coûts matériels élevés par rapport aux mélanges conventionnels. Les projets sensibles au budget peuvent hésiter à adopter ces solutions malgré leurs avantages en termes de gain de temps. Le défi s’intensifie sur les marchés émergents où l’optimisation des coûts reste une priorité. Les producteurs doivent équilibrer la performance avec l’accessibilité tout en développant des formulations qui offrent une résistance précoce à des prix compétitifs, ou risquer une adoption plus lente dans les segments de la construction résidentielle et à petite échelle.

2. Variabilité des performances sous des conditions environnementales extrêmes

Les mécanismes de cure rapide peuvent rencontrer des défis sous des environnements à haute température, basse température ou très humides, où les réactions d’hydratation peuvent dévier des niveaux de performance attendus. Les entrepreneurs doivent gérer les risques liés au retrait, à la fissuration et au gain de résistance incohérent si les contrôles environnementaux sont inadéquats. Des pratiques de cure spécialisées et des formulations optimisées pour le climat deviennent nécessaires, augmentant la complexité opérationnelle. Ces sensibilités environnementales présentent des barrières à l’adoption dans les régions aux climats extrêmes ou à l’accès limité aux infrastructures de cure contrôlées, nécessitant une formation supplémentaire, une assurance qualité et des protocoles de surveillance.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient près de 32% du marché mondial, soutenue par de forts investissements dans les améliorations de transport, la réhabilitation commerciale et les programmes de maintenance rapide pour les ponts, les autoroutes et les infrastructures aéroportuaires. La région bénéficie de technologies avancées d’adjuvants, d’une grande sensibilisation des entrepreneurs et d’une adoption précoce des normes de construction basées sur la performance. Les agences municipales spécifient de plus en plus des formulations à résistance rapide pour réduire les fermetures de voies et accélérer la réalisation des projets. La croissance du marché est renforcée par les expansions des installations industrielles et les applications en climat froid où les propriétés à prise rapide minimisent les retards liés aux conditions météorologiques, renforçant la demande régionale dans les segments de construction publics et privés.

Europe

L’Europe représente environ 27% du marché, stimulée par des réglementations strictes en matière de construction, des besoins croissants en réhabilitation des infrastructures et une adoption généralisée de matériaux durables et performants. Des pays comme l’Allemagne, le Royaume-Uni et la France privilégient les bétons à durcissement rapide pour la réparation des routes, la modernisation des chemins de fer et la rénovation industrielle afin de minimiser les temps d’arrêt opérationnels. L’accent mis par la région sur les liants à faible teneur en carbone et les pratiques de construction circulaires encourage le développement de formulations améliorées à résistance rapide. Une forte expertise en ingénierie, associée à un déploiement accru dans la fabrication de préfabriqués, soutient une expansion constante du marché dans les projets résidentiels, commerciaux et financés par le gouvernement.

Asie-Pacifique

L’Asie-Pacifique commande près de 30% de la part mondiale, alimentée par un développement urbain à grande échelle, des mégaprojets de transport étendus et une industrialisation rapide. La Chine, l’Inde et les pays d’Asie du Sud-Est adoptent le béton à résistance rapide pour accélérer la construction d’autoroutes, les programmes de villes intelligentes et les projets commerciaux à haute densité. La région bénéficie de capacités de production de préfabriqués en expansion et d’un investissement public croissant dans des infrastructures résilientes aux catastrophes, nécessitant des matériaux offrant une résistance à la compression précoce. L’automatisation croissante de la construction et la demande croissante pour des processus de construction à haut rendement renforcent encore la position de l’APAC en tant que marché en forte croissance et stratégiquement influent pour les solutions à résistance rapide.

Amérique Latine

L’Amérique Latine capture environ 6% du marché, avec une croissance influencée par l’expansion urbaine continue, la modernisation des transports et les améliorations des installations industrielles au Brésil, au Mexique et au Chili. Les gouvernements utilisent de plus en plus le béton à résistance rapide pour l’entretien des ponts, la réhabilitation des ports et les améliorations aéroportuaires afin de réduire les perturbations et d’améliorer l’efficacité des services. L’adoption reste progressive en raison de la sensibilité aux coûts, mais une collaboration élargie avec les fournisseurs mondiaux de matériaux améliore l’accès à des formulations avancées. L’augmentation des investissements dans les infrastructures résilientes et les partenariats de construction public-privé soutient une traction régulière du marché dans les applications commerciales, municipales et liées à la logistique.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient près de 5% du marché mondial, stimulée par de grands programmes d’infrastructure, des mégaprojets urbains et des calendriers de construction accélérés dans le CCG. Le béton à résistance rapide est de plus en plus préféré pour les autoroutes, les systèmes de métro et les structures industrielles où le durcissement rapide soutient les cycles de construction à haute température. L’adoption en Afrique croît à mesure que les gouvernements investissent dans des réseaux de transport critiques et des efforts de revitalisation urbaine. Malgré les contraintes d’approvisionnement, la région bénéficie de l’implication d’entrepreneurs internationaux et d’une demande croissante pour des matériaux durables et à prise rapide adaptés aux environnements climatiques et opérationnels difficiles.

Segmentations du marché :

Par classe :

Par type :

- Époxy, Acrylate

- Polyester

Par application :

- Confinements

- Bases de pompes

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché du béton à prise rapide présente un paysage concurrentiel façonné par des fabricants mondiaux et régionaux de premier plan, y compris Heidelbergcement AG, Wells Concrete, Shay Murtagh Precast Ltd, Votorantim S.A., Sika AG, Forterra, Holcim, Weckenmann Anlagentechnik GmbH & Co. KG, CRH, et CEMEX, S.A.B. de C.V. Le marché du béton à prise rapide affiche un paysage concurrentiel défini par une innovation continue, l’optimisation des performances et une expansion stratégique à travers les écosystèmes de construction mondiaux. Les fabricants se concentrent sur le développement de systèmes d’adjuvants avancés, de formulations renforcées par des fibres et de liants à faible teneur en carbone qui accélèrent le durcissement tout en maintenant l’intégrité structurelle dans des conditions exigeantes. Les acteurs de la construction préfabriquée et modulaire adoptent de plus en plus des mélanges à durcissement rapide pour raccourcir les cycles de production et améliorer l’efficacité de la production. Les entreprises renforcent leur compétitivité grâce aux technologies de dosage numérique, à la surveillance automatisée de la qualité et aux partenariats avec les développeurs d’infrastructures pour répondre à des spécifications de performance strictes. Le marché reflète également un investissement croissant dans des matériaux durables, un contrôle amélioré de l’hydratation et des solutions de béton résilientes au climat, renforçant une forte différenciation parmi les producteurs.

Analyse des acteurs clés

- Heidelbergcement AG

- Wells Concrete

- Shay Murtagh Precast Ltd

- Votorantim S.A.

- Sika AG

- Forterra

- Holcim

- Weckenmann Anlagentechnik GmbH & Co. KG

- CRH

- CEMEX, S.A.B. de C.V.

Développements récents

- En mai 2025, HOLCIM, en collaboration avec le cabinet d’architecture ELEMENTAL, a annoncé une nouvelle technologie à base de biochar qui permet au béton de fonctionner comme un puits de carbone. Cette innovation intègre du biochar, un matériau semblable au charbon fabriqué à partir de déchets organiques, pour réduire considérablement les émissions de CO₂ sans compromettre la performance.

- En décembre 2024, DAW Construction et Qatar General Projects Company (probablement Qatar German Polymer Company, QGPC, selon des rapports récents) ont introduit des solutions de béton en résine polymère (PRC) pour le développement urbain dans les environnements corrosifs du Golfe. Ce matériau innovant offre des avantages significatifs par rapport au béton traditionnel, principalement en termes de durabilité, de résistance chimique et de durabilité.

- En avril 2024, Sika a acquis Kwik Bond Polymers (KBP), une entreprise américaine connue pour ses systèmes polymères haute performance pour la restauration du béton, notamment les tabliers de ponts, renforçant ainsi considérablement les offres de rénovation d’infrastructures de Sika et renforçant sa présence sur le marché nord-américain, s’alignant parfaitement avec les tendances d’investissement dans les infrastructures aux États-Unis.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la classe, le type, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché s’élargira à mesure que les gouvernements accéléreront les programmes de renouvellement des infrastructures et donneront la priorité à une livraison plus rapide des projets.

- L’adoption augmentera dans la construction préfabriquée et modulaire en raison du besoin de cycles de production plus rapides et de performances de durcissement fiables.

- Les fabricants se concentreront sur le développement de formulations à faible teneur en carbone et optimisées pour l’environnement afin de répondre aux exigences de durabilité.

- Les outils de conception de mélange numériques et les systèmes de surveillance du durcissement en temps réel soutiendront de plus en plus la précision et l’assurance qualité.

- La demande augmentera dans les projets de maintenance et de réhabilitation nécessitant une réouverture rapide des routes, des ponts et des installations industrielles.

- Les avancées en chimie des adjuvants et en renforcement par fibres amélioreront la durabilité des matériaux et l’efficacité de la résistance précoce.

- Les marchés émergents adopteront plus largement le béton à prise rapide à mesure que l’urbanisation et l’expansion des infrastructures s’accélèrent.

- Les technologies de construction automatisées stimuleront la demande pour des mélanges compatibles avec une mise en place à grande vitesse et un durcissement contrôlé.

- La collaboration entre les producteurs de matériaux et les bureaux d’études soutiendra des solutions personnalisées pour des applications spécialisées.

- Les formulations de durcissement rapide résilientes au climat gagneront en importance à mesure que l’activité de construction s’étendra dans des environnements à températures extrêmes.