Aperçu du Marché

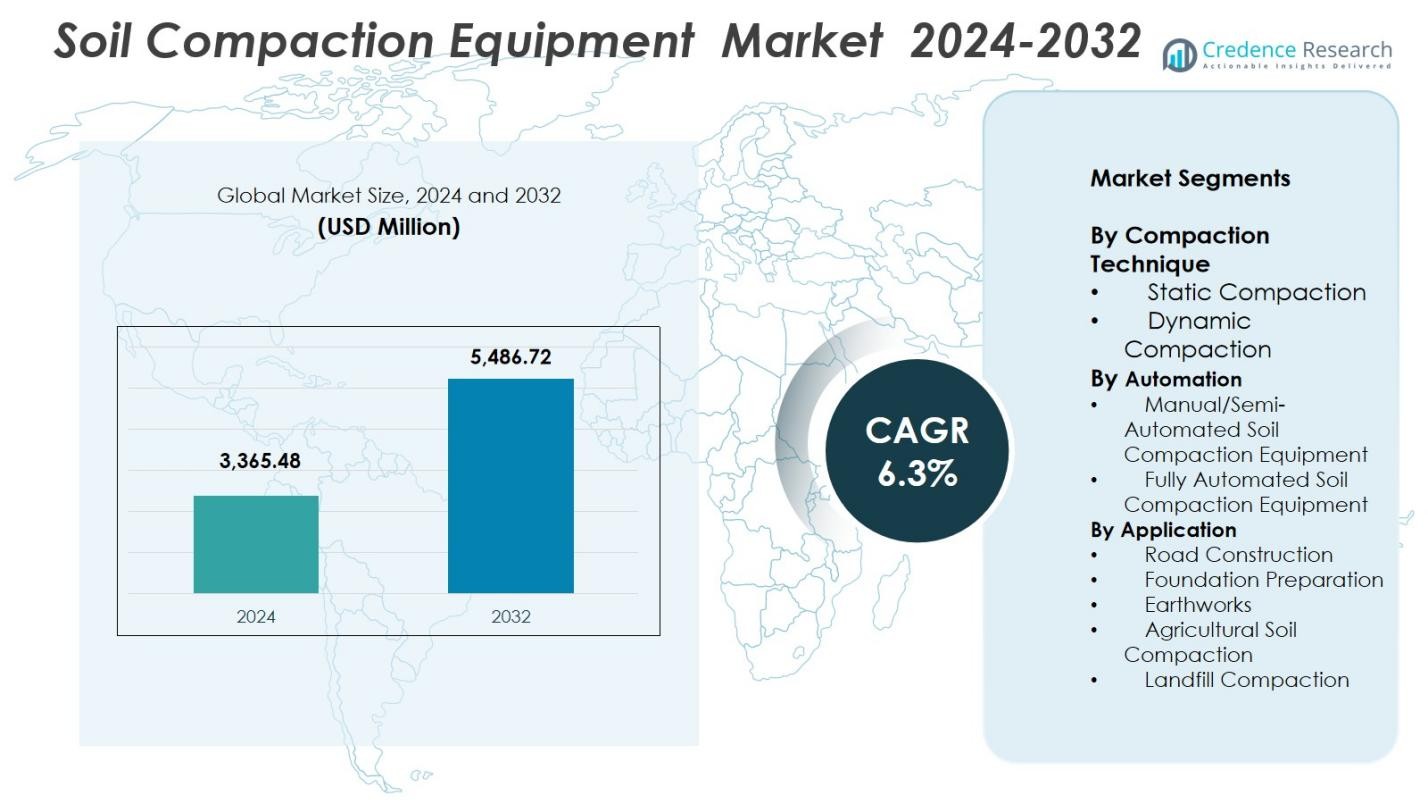

La taille du marché des équipements de compactage des sols était évaluée à 3 365,48 millions USD en 2024 et devrait atteindre 5 486,72 millions USD d’ici 2032, avec un TCAC de 6,3 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Équipements de Compactage des Sols 2024 |

3 365,48 millions USD |

| Marché des Équipements de Compactage des Sols, TCAC |

6,3% |

| Taille du Marché des Équipements de Compactage des Sols 2032 |

5 486,72 millions USD |

Le marché des équipements de compactage des sols se caractérise par une forte participation de fabricants mondiaux proposant des rouleaux, pilonneuses et plaques vibrantes avancés adaptés aux applications d’infrastructure et de terrassement. Les principaux acteurs tels que Caterpillar, BOMAG, Wirtgen Group, Dynapac, JCB, Volvo Construction Equipment, Hitachi Construction Machinery, XCMG et Wacker Neuson se concentrent sur le compactage intelligent, l’intégration télématique et les moteurs à haute efficacité pour renforcer leur présence sur le marché. L’Asie-Pacifique domine le marché avec une part de 34,8 %, stimulée par des projets de construction routière et de développement urbain étendus, suivie par l’Amérique du Nord à 29,4 % et l’Europe à 27,1 %. L’investissement continu dans les technologies de compactage numérique et les plateformes d’équipement durable renforce encore le positionnement concurrentiel de ces entreprises.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des équipements de compactage des sols était évalué à 3 365,48 millions USD en 2024 et devrait atteindre 5 486,72 millions USD d’ici 2032, avec une croissance à un TCAC de 6,3 %.

- La croissance du marché est stimulée par l’expansion de la construction routière, la modernisation des infrastructures et l’augmentation de la mécanisation dans la construction et l’agriculture, augmentant la demande pour les rouleaux, pilonneuses et plaques vibrantes.

- Les principales tendances incluent l’adoption du compactage intelligent, des équipements dotés de télématique, des compacteurs électriques et des modèles basés sur la location qui offrent un accès rentable à des machines avancées.

- Les principaux acteurs tels que Caterpillar, BOMAG, Wirtgen Group, Dynapac, JCB et XCMG renforcent la compétitivité du marché grâce à l’innovation produit, l’automatisation et l’expansion des partenariats de location, tandis que les coûts élevés des équipements restent une contrainte.

- L’Asie-Pacifique domine avec une part de 34,8 %, suivie par l’Amérique du Nord à 29,4 % et l’Europe à 27,1 %, tandis que le compactage dynamique mène le segment technique avec une part de 62,4 %, reflétant une forte demande pour des équipements haute performance.

Analyse de la Segmentation du Marché

Par Technique de Compactage

Sur le marché des équipements de compactage des sols, le compactage dynamique occupe la position dominante avec une part de 62,4 % en 2024, grâce à son efficacité supérieure, sa pénétration plus profonde dans le sol et sa pertinence pour les projets de génie civil à grande échelle. Les systèmes dynamiques offrent une densification supérieure pour les autoroutes, les pistes d’atterrissage et les fondations à charges lourdes, ce qui en fait le choix préféré dans les économies à forte intensité d’infrastructures. Le compactage statique continue de soutenir l’aménagement paysager, la construction à petite échelle et l’agriculture, mais les investissements mondiaux croissants dans les corridors de transport, l’expansion urbaine et les zones industrielles renforcent l’adoption forte du compactage dynamique dans les régions développées et émergentes.

- Par exemple, la série Hamm HC de Wirtgen a intégré des systèmes de vibration avancés permettant d’atteindre des couches de compactage plus profondes, permettant aux entrepreneurs de répondre aux exigences strictes de densité dans les projets d’autoroutes et de pistes d’aéroport.

Par Automatisation

Les équipements de compactage des sols manuels et semi-automatisés dominent ce segment avec une part de marché de 71,8 % en 2024, soutenus par leur abordabilité, leur facilité d’utilisation et leur utilisation étendue dans les projets de construction de petite à moyenne échelle. Les entrepreneurs privilégient ces systèmes pour leur flexibilité, leurs coûts de maintenance réduits et leur compatibilité avec des conditions de sol variées. Les équipements entièrement automatisés gagnent en popularité grâce aux avancées en télématique, aux rouleaux guidés par GPS et à la cartographie de compactage en temps réel ; cependant, les coûts initiaux élevés et la familiarité limitée des opérateurs ralentissent leur adoption généralisée. La croissance des technologies de construction numériques et l’intégration des chantiers intelligents devraient accélérer la pénétration des équipements automatisés au cours de la période de prévision.

- Par exemple, le groupe Wirtgen a amélioré son système Hamm Compaction Navigator (HCN), permettant une documentation du compactage en temps réel et un guidage basé sur le GPS pour les rouleaux, améliorant l’uniformité sur les grands projets routiers.

Par Application

La construction routière émerge comme le segment d’application dominant, capturant une part de 48,6 % en 2024, grâce à d’importants investissements dans les programmes nationaux d’autoroutes, l’expansion des routes rurales, les pistes d’aéroport et le développement des corridors de fret. Le segment bénéficie de normes de qualité de compactage strictes nécessitant des rouleaux haute performance et des technologies de surveillance avancées. La préparation des fondations et les travaux de terrassement contribuent également de manière significative, soutenus par la construction commerciale et résidentielle en cours. Le compactage des sols agricoles et le compactage des décharges restent des applications de niche mais en expansion constante, notamment dans les régions modernisant leurs pratiques agricoles ou améliorant leur infrastructure de gestion des déchets.

Principaux moteurs de croissance

Expansion des infrastructures mondiales et des programmes de développement routier

Le marché des équipements de compactage des sols bénéficie considérablement des investissements massifs dans les infrastructures mondiales, en particulier dans les autoroutes, les chemins de fer, les aéroports, les corridors industriels et les projets de développement urbain. Les programmes soutenus par le gouvernement tels que les plans de connectivité routière rurale, les missions de villes intelligentes et l’expansion du réseau logistique stimulent une demande constante pour des rouleaux et compacteurs haute performance. Les économies en développement en Asie-Pacifique et en Afrique connaissent des dépenses publiques à grande échelle pour améliorer l’efficacité des transports, réduire la congestion et renforcer la connectivité régionale, accélérant ainsi l’acquisition d’équipements. De plus, les entreprises de construction privées et les entrepreneurs EPC exigent de plus en plus des machines de compactage fiables qui garantissent une densité de sol uniforme et une stabilité structurelle à long terme. L’essor des méga-projets, y compris les parcs industriels, les centres de stockage et les installations d’énergie renouvelable, renforce l’adoption de systèmes de compactage avancés. Des normes réglementaires strictes pour la qualité du revêtement et l’uniformité du compactage poussent également l’industrie vers des machines technologiquement supérieures capables de fournir une précision et une productivité accrues.

- Par exemple, le programme de développement autoroutier Bharatmala en Inde a déployé des rouleaux vibrants avancés de Wirtgen à travers plusieurs corridors, améliorant l’efficacité du compactage sous des spécifications strictes de qualité de revêtement.

Mécanisation des opérations de construction et agricoles

L’augmentation de la mécanisation dans les secteurs de la construction, de l’exploitation minière et de l’agriculture agit comme un puissant catalyseur de croissance pour le marché des équipements de compactage des sols. Alors que les pénuries de main-d’œuvre augmentent et que les délais de projet se resserrent, les entrepreneurs privilégient les équipements efficaces qui réduisent l’effort manuel et accélèrent les activités de préparation du site. Le compactage mécanisé améliore la durabilité structurelle, soutient la stabilité des fondations et minimise les coûts d’entretien à long terme. En agriculture, les pratiques agricoles modernes telles que le conditionnement précis des sols et le compactage contrôlé encouragent l’adoption de rouleaux autotractés et de compacteurs montés sur tracteur. Les pays en développement connaissent une mécanisation rapide alors que les petits et moyens entrepreneurs passent des méthodes manuelles à des solutions mécanisées de préparation des sols. Les subventions gouvernementales, les programmes de formation et les régimes de financement des équipements soutiennent davantage la transition en rendant les compacteurs plus accessibles. L’accent mis sur la productivité, la sécurité et des résultats de compactage cohérents continue d’alimenter le passage aux solutions mécanisées dans divers secteurs d’utilisation finale.

- Par exemple, dans les applications minières et de terrassement, des études sur la Compaction Dynamique par Roulement (RDC), une méthode mécanisée utilisant des rouleaux d’impact lourds non circulaires, montrent que la RDC peut compacter des couches de sol plus épaisses et améliorer la résistance au cisaillement et la rigidité, en faisant une alternative plus efficace aux méthodes manuelles ou statiques, surtout pour les projets à grande échelle.

Avancées en Automatisation, Télématique et Compaction Intelligente

L’innovation technologique est un moteur majeur, avec l’automatisation et la télématique transformant le fonctionnement des équipements de compaction sur les chantiers modernes. Les systèmes de compaction intelligents équipés de capteurs en temps réel, de cartographie GPS et de retour d’information basé sur des accéléromètres fournissent aux opérateurs des données continues sur la rigidité du sol, la profondeur de compaction et l’uniformité de la couverture. Cela améliore la précision, réduit les erreurs opérationnelles et assure la conformité aux normes de qualité. Les entrepreneurs adoptent de plus en plus des plateformes de gestion de flotte qui suivent la consommation de carburant, l’état des machines, le taux d’utilisation et la localisation pour optimiser les plannings de déploiement et de maintenance. Les fonctionnalités de contrôle automatisé réduisent la dépendance à l’opérateur et améliorent la productivité dans les grands projets d’infrastructure. L’intégration avec des drones, des systèmes BIM et des diagnostics à distance renforce encore l’efficacité des équipements. À mesure que la construction devient plus axée sur les données, la demande pour des compacteurs intelligents et connectés continue de croître, positionnant les équipements technologiquement avancés comme un moteur de croissance essentiel pour l’industrie.

Tendances Clés & Opportunités

Adoption Croissante d’Équipements de Compaction Électriques et Hybrides

Un accent croissant sur la durabilité, la réduction des émissions et le contrôle du bruit accélère l’adoption de machines de compaction de sol électriques et hybrides. Les projets d’infrastructure urbaine, les tunnels et les zones sensibles à l’environnement préfèrent de plus en plus les rouleaux à faibles émissions qui respectent des réglementations environnementales strictes. Les fabricants développent des pilonneuses, des plaques vibrantes et des petits rouleaux alimentés par batterie qui offrent un fonctionnement plus silencieux, des coûts d’exploitation réduits et une maintenance moindre par rapport aux modèles diesel. Les avancées dans la technologie des batteries lithium-ion prolongent également l’autonomie des machines et l’efficacité de la recharge, améliorant la faisabilité des alternatives électriques. Les gouvernements promouvant la construction écologique et les travaux publics neutres en carbone offrent des incitations supplémentaires pour la transition vers des équipements à énergie propre. Cette tendance présente de fortes opportunités pour les OEM d’élargir leurs portefeuilles écologiques et de répondre aux municipalités, entrepreneurs et entreprises de location recherchant des solutions de compaction durables.

- Par exemple, Wacker Neuson a élargi sa gamme zéro émission avec le pilon à batterie AS50e et la plaque vibrante électrique AP1840e, offrant une réduction des vibrations, un faible bruit et aucune émission sur site pour des applications en centre-ville et en intérieur.

Demande Croissante de Services de Location et de Leasing sur les Marchés Émergents

L’expansion des services de location et de leasing d’équipements représente une opportunité significative pour le marché des équipements de compactage des sols, notamment dans les régions où les entrepreneurs de petite et moyenne taille préfèrent des modèles d’acquisition rentables. Les coûts d’achat initiaux élevés et les dépenses de maintenance rendent les solutions de location attrayantes pour les tâches de compactage de courte durée et spécialisées. Les flottes de location incluent de plus en plus des rouleaux avancés avec télématique, systèmes de contrôle automatisés et moteurs efficaces, permettant un accès généralisé à une technologie de pointe à moindre coût. Les entreprises opérant dans les économies émergentes utilisent les locations pour participer à de grands projets d’infrastructure sans engagements de capital à long terme. Cela modifie la dynamique du marché vers des modèles de propriété flexibles, encourageant les OEM à renforcer les partenariats de location et à investir dans des équipements durables et à haute utilisation conçus spécifiquement pour les opérateurs de flotte.

- Par exemple, United Rentals a élargi son offre d’équipements de compactage avec des rouleaux vibrants avancés et des plaques vibrantes dotés de la surveillance activée par télématique, permettant aux entrepreneurs de suivre la performance et l’utilisation sans acheter les machines.

Principaux Défis

Coûts Élevés des Équipements et Adoption Limitée des Technologies Avancées

Le marché des équipements de compactage des sols fait face à des défis dus aux coûts d’acquisition élevés, qui limitent l’adoption parmi les petits entrepreneurs et les marchés sensibles aux coûts. Les rouleaux modernes équipés de compactage intelligent, d’automatisation et de télématique nécessitent souvent un investissement initial substantiel, restreignant la pénétration dans les régions en développement. De plus, de nombreux entrepreneurs manquent de l’expertise technique nécessaire pour utiliser des systèmes avancés, ce qui ralentit l’adoption des technologies de compactage automatisées. Les lacunes en matière de formation, les coûts de maintenance élevés et la disponibilité limitée d’opérateurs qualifiés entravent davantage la mise en œuvre généralisée. Les fluctuations économiques et les contraintes budgétaires dans les projets d’infrastructure publique retardent également les mises à niveau des équipements. Ces facteurs défient collectivement l’expansion du marché, en particulier pour les modèles haut de gamme et technologiquement avancés.

Goulots d’Étranglement Opérationnels, Conformité Réglementaire et Contraintes Environnementales

Les activités de compactage des sols font souvent face à des contraintes opérationnelles dues à des conditions de sol variables, des intempéries et des restrictions réglementaires sur le bruit et les émissions. Dans les régions avec des contrôles environnementaux stricts, les équipements diesel peuvent nécessiter des mesures de conformité supplémentaires, augmentant les coûts d’exploitation. Le comportement imprévisible du sol dans certains terrains exige plusieurs passages et une consommation de carburant plus élevée, réduisant l’efficacité et augmentant l’usure des machines. De plus, les entrepreneurs doivent respecter des normes de qualité de compactage strictes, nécessitant une surveillance et une documentation minutieuses. Les retards causés par les pannes d’équipement, les perturbations de la chaîne d’approvisionnement ou le manque de protocoles de test standardisés peuvent également affecter les délais des projets. Ces défis opérationnels et réglementaires créent des obstacles substantiels pour les fabricants et les utilisateurs finaux.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une part de 29,4 % du marché des équipements de compactage des sols en 2024, soutenue par des investissements importants dans la réhabilitation des autoroutes, l’expansion des aéroports et les infrastructures commerciales. Les États-Unis dominent la demande en raison de normes strictes de qualité de compactage et de l’adoption rapide de rouleaux équipés de télématique pour les projets à grande échelle. Le Canada, avec son accent croissant sur la construction durable et l’automatisation des chantiers éloignés, stimule également l’adoption des équipements. Les coûts de main-d’œuvre élevés et les pratiques de construction avancées accélèrent la transition vers des compacteurs mécanisés et semi-automatisés. Une forte pénétration de la location et des mises à niveau continues des équipements par les entrepreneurs renforcent également la position de l’Amérique du Nord en tant que marché technologiquement avancé.

Europe

L’Europe représente une part de marché de 27,1 %, stimulée par une activité de construction robuste, la modernisation des corridors de transport et des réglementations environnementales strictes. Des pays comme l’Allemagne, la France et le Royaume-Uni adoptent des équipements de compactage électriques et hybrides pour respecter les normes d’émission. La région bénéficie de cycles de développement d’infrastructures matures qui mettent l’accent sur la stabilité des sols, la durabilité des revêtements et la précision du compactage. Les investissements publics dans les réseaux ferroviaires, les installations d’énergie renouvelable et le réaménagement urbain génèrent une demande constante. La forte présence d’OEM mondiaux en Europe et l’adoption rapide des technologies de compactage intelligentes renforcent son leadership dans l’innovation d’équipements axés sur la durabilité.

Asie-Pacifique

L’Asie-Pacifique domine le marché des équipements de compactage des sols avec une part de 34,8 %, ce qui en fait le plus grand contributeur régional en 2024. Des programmes de développement d’infrastructures massifs en Chine, en Inde et en Asie du Sud-Est, y compris les autoroutes nationales, les réseaux de métro, les corridors industriels et les expansions d’aéroports, stimulent une demande substantielle d’équipements. L’urbanisation rapide et les initiatives de construction soutenues par le gouvernement encouragent l’adoption généralisée de compacteurs mécaniques et automatisés. La région bénéficie également de l’essor des pôles de fabrication d’équipements de construction et de l’augmentation de la mécanisation dans l’agriculture. L’expansion des flottes de location, la pénurie croissante de main-d’œuvre et un passage vers des rouleaux technologiquement avancés accélèrent encore la croissance du marché dans les économies émergentes.

Amérique Latine

L’Amérique latine représente une part de 5,6 % du marché, avec une demande influencée par les programmes de construction de routes en cours, les activités minières et les mises à niveau des infrastructures urbaines. Le Brésil, le Mexique et le Chili mènent l’adoption alors que les gouvernements mettent l’accent sur le développement logistique et l’amélioration de la connectivité rurale. Les fluctuations économiques ralentissent les investissements à long terme mais créent des opportunités pour des solutions d’équipements basées sur la location. Les entrepreneurs préfèrent de plus en plus les compacteurs polyvalents et économes en carburant adaptés aux conditions de sol mixtes sur de grandes zones de travail. La croissance de la construction résidentielle et des projets de réaménagement des terres soutient une demande constante, tandis que la modernisation des sites de gestion des déchets stimule l’adoption de compacteurs de décharge.

Moyen-Orient & Afrique (MEA)

La région du Moyen-Orient & Afrique détient une part de 3,1 %, soutenue par la diversification des infrastructures, des programmes de construction financés par le pétrole et des initiatives de développement urbain à grande échelle. Des pays comme les Émirats Arabes Unis, l’Arabie Saoudite et le Qatar investissent massivement dans les routes, les parcs industriels et les projets de villes intelligentes, stimulant la demande pour des équipements de compactage haute performance. L’adoption en Afrique augmente grâce à l’expansion des réseaux routiers, des opérations minières et de la préparation des terres agricoles. Cependant, les contraintes budgétaires et l’accès limité aux machines avancées ralentissent la pénétration des compacteurs automatisés. Les services de location et les compacteurs mécaniques durables restent très prisés dans toute la région.

Segmentations du marché

Par technique de compactage

- Compactage statique

- Compactage dynamique

Par automatisation

- Équipement de compactage manuel/semi-automatisé

- Équipement de compactage entièrement automatisé

Par application

- Construction de routes

- Préparation de fondations

- Terrassements

- Compactage des sols agricoles

- Compactage des décharges

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage concurrentiel

Le marché des équipements de compactage des sols présente un paysage concurrentiel diversifié et bien établi, animé par des fabricants mondiaux élargissant leurs portefeuilles avec des rouleaux, pilonneuses et plaques vibrantes technologiquement avancés et économes en carburant. Des acteurs clés tels que Caterpillar, Wirtgen Group, JCB, BOMAG, Dynapac, Volvo Construction Equipment, Hitachi Construction Machinery, XCMG, Sany Heavy Industries et Wacker Neuson se concentrent sur les systèmes de compactage intelligents, l’intégration télématique et l’automatisation pour renforcer leur présence sur le marché. Les entreprises mettent de plus en plus l’accent sur les compacteurs électriques et hybrides pour répondre aux réglementations sur les émissions et aux exigences de construction urbaine. Des initiatives stratégiques incluant des lancements de produits, des partenariats de flotte de location et des expansions de fabrication régionale renforcent la compétitivité. De nombreux OEM investissent également dans des plateformes numériques pour la surveillance en temps réel des machines et la maintenance prédictive, améliorant l’efficacité des flottes pour les entrepreneurs. Avec la demande croissante dans les projets d’infrastructure, d’agriculture et de gestion des déchets, la concurrence s’intensifie à mesure que les fabricants innovent vers des équipements compacts, performants et rentables adaptés à diverses conditions de sol et de projet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Groupe Wirtgen

- J C Bamford Excavators Ltd. (JCB)

- Sany Heavy Industries

- MBW, Inc.

- XCMG

- Weber Maschinentechnik GmbH

- Terex

- Caterpillar

- Zoomlion Heavy Industries

- Dynapac

Développements Récents

- En septembre 2025, SANY India a introduit le SSR110C-10 PRO, un compacteur de sol vibrant de 11 tonnes fabriqué dans son usine de Pune, visant à stimuler les projets d’infrastructure et de construction de routes en Inde.

- En juillet 2025, JCB a lancé le compacteur de sol VM118D de 12 tonnes, le premier compacteur de sol au monde de plus de 10 tonnes à respecter les normes d’émissions EU Stage V sans nécessiter de fluide d’échappement diesel (DEF).

- En décembre 2024, CASE Construction Equipment a lancé une gamme de compacteurs « prêts à louer » avec des commandes simplifiées et un support télématique, destinée aux entreprises de location et aux petits entrepreneurs.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur la Technique de Compactage, l’Automatisation, l’Application, et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché verra une forte adoption des systèmes de compactage intelligents à mesure que les pratiques de construction numérique deviendront la norme dans les grands projets d’infrastructure.

- L’automatisation et l’intégration de la télématique s’étendront, permettant une surveillance des performances en temps réel et une précision de compactage accrue.

- Les compacteurs électriques et hybrides gagneront en popularité à mesure que les gouvernements renforceront les normes d’émission et que les projets urbains exigeront des équipements à faible bruit.

- Les services de location et de crédit-bail se développeront considérablement, surtout dans les marchés émergents où les entrepreneurs préfèrent des modèles de propriété flexibles.

- La demande pour des compacteurs à haute fréquence et à fort impact augmentera avec l’expansion des autoroutes, des aéroports et des corridors industriels.

- Les fabricants se concentreront sur des équipements compacts, économes en carburant et multifonctionnels adaptés à diverses conditions de sol et de terrain.

- La technologie de maintenance prédictive améliorera la fiabilité des flottes et réduira les temps d’arrêt pour les entrepreneurs en construction.

- La mécanisation croissante dans l’agriculture stimulera la demande pour des compacteurs de petite et moyenne taille adaptés au conditionnement du sol.

- Les économies émergentes donneront la priorité aux programmes de connectivité routière à grande échelle, renforçant l’expansion du marché régional.

- L’intensité concurrentielle augmentera à mesure que les acteurs mondiaux et régionaux introduiront des modèles avancés et rentables pour les applications de construction et de gestion des déchets.